|

Анализ распределения расходов местного бюджета (на примере Карагандинской области)

|

|

|

|

В связи с переходом экономики Республики Казахстан на рыночные отношения изменились условия формирования и использования бюджетов всех уровней, они стали рассматриваться как самостоятельные финансовые институты, формирующиеся на основе разграничения доходов и расходных полномочий по уровням бюджетной системы [17, с.3].

Проводимые в последние годы экономические реформы в механизме межбюджетных отношений, призванные создать нормальные, стабильные финансовые условия для производственного сектора экономики и улучшения благосостояния населения, нашли свое отражение в бюджетной политике, проводимой в республике, и повлияли на социально-экономическое развитие многих регионов [9].

Местные финансы, или финансы местных органов управления, являются важным звеном финансовой системы государства. Местные финансы представляют собой систему денежных отношений, связанных с аккумулированием части стоимости национального дохода посредством ее перераспределения и соответствующим использованием данных денежных средств в соответствии с функциями, возложенными на местные органы власти и управления [5].

К местным финансам в Республике Казахстан относятся финансы областей; городов республиканского значения, столицы; районов и городов областного значения.

За период рыночных преобразований во всех регионах произошли значительные изменения: от спада производства, банкротства большинства предприятий, потери рынка, структурной перестройки отраслей экономики до постепенного восстановления экономического потенциала. Проводимые в тоже время бюджетные реформы практически коснулись всех сфер жизнедеятельности общества.

|

|

|

В настоящее время межбюджетные отношения в республике Казахстан приобретают столь важное значение, что становится неотъемлемой частью программных установок многих политических образований и основой национальных моделей экономического развития разных стран. Важная особенность межбюджетной политики - связь с механизмом распределения и потребления благ национального дохода через государственный бюджет. Следовательно, межбюджетные отношения непосредственно связаны с финансово-бюджетной и налоговой политикой государства, реализация которых позволяет осуществлять вложения в развитие социальной инфраструктуры, в «человеческий капитал» и выплаты социальных трансфертов [2].

Анализ современного социально-экономического состояния Карагандинской области проводится за период 2006-2008 годы (таблица 4).

Выбор обусловлен тем, что Карагандинская область, во-первых, является одним из крупнейших регионов республики как по численности проживающего населения, так по объему валового регионального продукта. Во-вторых, до 2002 года область являлась донором для республики. В-третьих, начиная с 2002 года по настоящий период, область перешла в категорию реципиентов, что определяет особенности межбюджетного регулирования ее внутрирегиональных бюджетов.

Таблица 4. Динамика основных социально-экономических показателей развития Карагандинского региона за период 2006-2008 годы

| Наименование | 2006 | 2007 | 2008 | Динами ка (в разах) |

| Сельское хозяйство | 18857,7 | 23749,8 | 22326,8 | 1,2 |

| Промышленность | 208340,3 | 249838,6 | 282862,1 | 1,3 |

| Строительство | 11161,1 | 10688,8 | 16029,2 | 1,4 |

| Торговля | 50153,0 | 65224,9 | 95383,7 | 2,2 |

| Транспорт и связь | 43229,0 | 53012,4 | 65164,9 | 1,6 |

| Прочие услуги | 47484,1 | 60860,5 | 90775,3 | 2 |

| Всего | 379226,6 | 463375,0 | 572542,0 | 1,5 |

| Примечание: составлено на основе: Статистического сборника: Регионы Казахстана | ||||

Как видно из таблицы 4, в социально-экономическом развитии региона произошли позитивные тенденции. С 2006 по 2008 годы, сельское хозяйство увеличилось в 1,2 раза, строительство в 1,4 раза, торговля в 2,2 раза, промышленность в 1,3 раза, за анализируемый период достигнут заметный прирост ВРП (валовой региональный продукт) в 1,5 раз (почти на 20 млн. тенге). В рамках социально-экономического развития региона данный факт характеризуется созданием новых рабочих мест, а значит с развитием производства (рисунок 7) [18].

|

|

|

Несмотря на проводимые в последние годы в республики экономические реформы, призванные создать нормальные, стабильные финансовые условия для производственного сектора экономики и улучшения благосостояние населения, все больше стали проявляться тенденция усиления неравномерности в социально-экономическом развитии регионов, которая с каждым годом приобретала все более устойчивый характер. Неравномерность социально- экономического развития регионов и распределение доходов между ними становится вполне реальным и очень серьезным фактором усиления социальной напряженности.

Рисунок 7. Социально-экономическое развитие Карагандинского региона

Бюджетная система области включает два самостоятельных, но и тесно взаимодействующих уровня: областной и местные (бюджеты районов и городов). Взаимодействие этих двух уровней в рамках бюджетного процесса базируется на соблюдении следующих основных принципов составления и исполнения бюджетов: полноты бюджета, реальности бюджета, гласности бюджета, самостоятельности. Бюджетная политика органов местного государственного управления базируется на бюджетной политике Республики Казахстан, а также на налоговой и ценовой политиках Правительства Республики Казахстан. Она направлена на достижение максимальной обеспеченности органов власти Карагандинского региона необходимыми бюджетными ресурсами, создание условий устойчивого социально-экономического развития региона [2].

Для выявления особенностей формирования расходных функций областного бюджета, далее следует, рассмотрение и сравнение изменений в структуре расходов областного бюджета Карагандинской области. Динамика структуры расходов областного бюджета за период с 2006-2008 годы, (таблица 5,6). Данные таблицы 5 за период с 2006 по 2008 годы показывает, что за последние 3 года в структуре расходов областного бюджета Карагандинской области практически все статьи подвержены изменениям.

|

|

|

Таблица 5. Структура расходов областного бюджета Карагандинской области за 2006 - 2008 годы,(%)

| Наименование статей | 2008 | 2007 | 2008 | Изменение структуры 2008г. к 2006г. (-), (+) |

| Расходы | 100 | 100 | 100 | |

| Государственные услуги общего характера | 4,6 | 4,2 | 4,2 | -0,4 |

| Оборона | 2,3 | 0,3 | 0,4 | -1,9 |

| Общественный порядок и безопасность | 6,5 | 6,0 | 5,7 | -0,8 |

| Образование | 33,7 | 34,6 | 31,9 | -1,8 |

| Здравоохранение | 23,5 | 27,1 | 27,9 | +4,4 |

| Социальное обеспечение и социальная помощь | 9,9 | 6,5 | 5,4 | -4,5 |

| Жилищно-коммунальное хозяйство | 5,6 | 8,1 | 7,3 | +1,7 |

| Культура и спорт | 4,9 | 5,2 | 5,7 | +0,8 |

| Сельское, водное и лесное хозяйство, рыболовство, охота и охрана природы | 1,2 | 1 | 2,6 | +1,4 |

| Промышленность, строительство и недропользование | - | 0,4 | 0,9 | +0,5 |

| Транспорт и связь | 5,6 | 5,6 | 6 | +0,4 |

| Прочие услуги | 2,2 | 1 | 2 | -0,2 |

| Примечание: составлено на основе Статистического бюллетеня Министерства Финансов Республики Казахстан | ||||

За анализируемые периоды наблюдается незначительное уменьшение доли расходов по таким функциональным группам, как государственные услуги общего характера на.0,4%, оборона на 1,9%, общественный порядок и безопасность на 0,8%, образование на 1,8%, социальное обеспечение и социальная помощь на 4,5%. Снижение доли этих расходов в общем объеме затрат областного бюджета связано с тем, что расходные функции и полномочия переданы на местный уровень, что является следствием децентрализации.

В тоже время мы наблюдаем, незначительное увеличение доли расходов на областном уровне, направленных на финансирование образование в 1,4 раза, здравоохранения в 1,7 раза, жилищно-коммунальное хозяйство в 1,9 раз, культура и спорт в 1,7 раз, сельское, водное и лесное хозяйство, рыболовство,

охота и охрана природы в 2,9 раз, промышленность, строительство и недропользование в 2,6 раз и др.

Таблица 6. Динамика структуры расходов областного бюджета Карагандинской области за 2006-2008 годы

|

|

|

| Наименование статей | 2006 | 2007 | 2008 | Динамика (в разах) |

| Расходы | 40715 | 48902 | 59551 | 1,4 |

| Государственные услуги общего характера | 1864 | 2064 | 2516 | 1,3 |

| Оборона | 923 | 163 | 205 | 0,2 |

| Общественный порядок и безопасность | 2646 | 2924 | 3418 | 1,2 |

| Образование | 13691 | 16919 | 18948 | 1,4 |

| Здравоохранение | 9562 | 13239 | 16583 | 1,7 |

| Социальная помощь и социальное обеспечение | 4047 | 3201 | 3236 | 0,7 |

| Жилищно-коммунальное хозяйство | 2277 | 3960 | 4319 | 1,9 |

| Культура и спорт | 1983 | 2563 | 3411 | 1,7 |

| Сельское, водное и лесное хозяйство, рыболовство, охота и охрана природы | 525 | 496 | 1497 | 2,9 |

| Промышленность, строительство и недропользование | - | 201 | 541 | 2,6 |

| Транспорт и связь | 2242 | 2723 | 3572 | 1,6 |

| Прочие услуги | 928 | 470 | 1180 | 1,2 |

| Примечание: составлено на основе Статистического бюллетеня Министерства Финансов Республики Казахстан | ||||

Как видно из данных представленных в таблице 6, в период с 2006 по 2008 гг. расходы областного бюджета Карагандинской области показывали уверенный рост, соизмеримый с ростом доходной части областного бюджета.

В Послании народу Казахстана Президент Республики Казахстан ставит задачу повышения эффективности и качества продукции за счет адаптации существующих, и передачи новых технологий производителям [20].

Политика расходов в области сельского, водного, лесного, рыбного хозяйства и охраны окружающей среды были направлены на реализацию задач, поставленных Главой государства. Это, прежде всего - поддержка перерабатывающего сектора сельского хозяйства. При этом основной акцент был сделан на глубокой переработке сельхозсырья для выпуска продукции с высокой добавленной стоимостью.

Карагандинская область имеет огромный потенциал по развитию пищевой и текстильной промышленности. Актуальность развития текстильной промышленности понятна с учетом наличия высокого потенциала животноводства, а именно шерсти и ее переработки. В этой связи использование кластерного подхода при производстве и переработке продукции сельского хозяйства просто необходимо. При вступлении страны в ВТО вопрос усиления конкурентоспособности сельхозформирований области имеет немаловажное значение. Неразвитость сельской транспортной инфраструктуры ведет к огромным издержкам, связанным с доставкой продукции на рынки, что соответственно сказывается на стоимости продукции и делает ее неконкурентоспособной.

Необеспеченность отрасли достаточным количеством сельхозоборудования является серьезным барьером развития сельского хозяйства. В данном случае часть расходов бюджета области за анализируемый период были направлены на обновление сельскохозяйственной техники, развитие лизинга сельхозтехники [21].

|

|

|

Анализ структуры расходов и динамики расходов областного бюджета, выявил тенденции незначительного роста расходов, как социального, так и экономического характера, как показано в соответствии с рисунком 8.

Рисунок 8. Динамика структуры расходов областного бюджета Карагандинской области за 2006-2008 годы

Как видно из рисунка 8, наибольший удельный вес в расходах областного бюджета занимают расходы на, образование, здравоохранения, жилищно-коммунальное хозяйство, культура и спорт, транспорт и связь. Так, за анализируемый период, доля этих расходов увеличилась здравоохранение на 4,4%, с 23,5% в 2006 году до 27,9% в 2008 году, жилищно-коммунальное

хозяйство на 1,7%, с 5,6% в 2006 году до 7,3% в 2008 году. Положительной тенденцией является рост доли расходов на финансирование сельского, лесного, водного хозяйства и охраны окружающей среды. Доля этих расходов за три года выросла на 1,4%, с 1,2% в 2006 году до 2,6% в 2008 году. Такие качественные сдвиги в структуре расходов областного бюджета обусловлены приоритетными направлениями развития экономики в соответствии с программой Правительства Республики Казахстан.

2.2 Особенности формирования доходных источников местных бюджетов (на примере Карагандинской области)

Децентрализация расходов и передача отдельных расходных функций в местные бюджеты должны осуществляться с укреплением их доходной базы. Без единства доходной и расходной части местных бюджетов не обеспечивается эффективное воздействие бюджета на выполнение социально-экономических задач региона. Это означает, что каждый орган управления должен обладать своими финансовыми ресурсами, достаточными для организации управления экономикой и социальной сферой на своей территории. Одновременно с этим он должен обладать и относительной самостоятельностью в управлении местными налогами и сборами [2].

Бюджет государства формируется, главным образом, из налогов и сборов, уплачиваемых субъектами хозяйствования в результате своей деятельности, а также с доходов из казахстанского источника. Также бюджет сам выступает фактором доходов, а значит, и результатов деятельности частного и государственного секторов экономики.

Государственный бюджет - это основной финансовый план формирования и расходования денежных средств. Для обеспечения функций органов государственной власти. Государственный бюджет объединяет республиканский и местные бюджеты.

Доходы бюджета - это объем налоговых и неналоговых поступлений и сборов, а также доходы от операций с капиталом, поступающие в бюджет на невозвратной основе. К доходам также относятся официальные трансферты (гранты) - безвозмездно перечисляемые иностранными государствами или международными организациями средства для поддержки бюджета или иных целей, связанных с реализацией функций государства.

Доходы бюджета носят прогнозный характер, и не могут быть точно установлены, в силу своих объективных причин. Можно сказать, что размеры доходов измеряют ожидания государства о том, какой прирост финансовых ресурсов оно будет иметь за предстоящий период [22].

Действующие в Республики Казахстан налоги, сборы и другие обязательные платежи в бюджет подразделяются на производственные и непроизводственные, то есть на налоги, размер которых зависит от осуществления хозяйственной деятельности и налоги, которые зависят от других факторов (стоимость имущества, площадь земельного участка, объем загрязнений, количество транспортных средств).

Одной из главных задач Правительства является увеличение доходной части бюджета для осуществления различных социальных, экономических и политических программ. Для достижения данной цели проводится планирование поступлений денежных средств в бюджет государства [23].

Налоговое планирование и прогнозирование - особые элементы системы выработки и принятие решений. Основная задача налогового планирования и прогнозирования - экономически обоснованно обеспечить качественные параметры бюджетных заданий и перспективных программ социально-экономического развития страны исходя из разработанной и принятой в законодательном порядке налоговой концепции. Выполняется данная задача в расчете как на один финансовый год (текущее налоговое планирование), так и на более отдаленную перспективу (налоговое прогнозирование). В связи с этим различают тактику налогового планирования и его стратегию.

Для оценки роли налогов в формировании доходов государственного бюджета, нам представилась возможность сделать анализ доходной части государственного бюджета и рассмотрение, и изучение динамики и изменение структуры государственного бюджета, и узнать какова роль налогов в формировании доходов государственного бюджета (таблица 7,8).

Таблица 7. Структура налоговых поступлений в государственный бюджет за период 2006-2008 годы, (%)

| Наименование | 2006 | 2007 | 2008 | Изменения в структуре 2008г. к 2006 г. (-), (+) |

| Доходы | 100 | 100 | 100 | |

| Налоговые поступления | 92,2 | 95,2 | 94,6 | +2,4 |

| Из них: | ||||

| корпоративный подоходный налог | 32,3 | 41,8 | 35,1 | +2,8 |

| налог на добавленную стоимость | 20,5 | 17,2 | 22,1 | +1,6 |

| акцизы | 2,5 | 1,7 | 2,1 | -0,4 |

| индивидуальный подоходный налог | 8,3 | 6,2 | 7,5 | -0,8 |

| социальный налог | 14,2 | 9,9 | 10,7 | -3,5 |

| неналоговые поступления | 6,3 | 3,2 | 2,3 | -4 |

| поступления от продажи основного капитала | 1,5 | 1,6 | 3,1 | +1,6 |

| Примечание: составлено на основе: Статистического бюллетеня Министерства Финансов Республики Казахстан Республики Казахстан. | ||||

По данным таблице 7 видно, что роль налогов в формировании государственного бюджета увеличивается из года в год. Так, если в 2006 году удельный вес налоговых поступлений составил 92,2%, то в 2008 году он составил 94,6%, то есть увеличился на 2,4%. В 2007 году по сравнению с 2008 удельный вес налоговых поступлений увеличился, хотя в абсолютном выражении уменьшение составило на 210788 млн. тенге. Остальные 5,4% занимает поступление от продажи основного капитала и неналоговые поступления - к ним относятся обязательные платежи - доходы от использования имущества, дивиденды по акциям и иным ценным бумагам, доходы от внешнеэкономической деятельности. Изменения в структуре выявили незначительное увеличение налоговых поступлений.

Среди налоговых поступлений наибольший вес имеет корпоративный подоходный налог. Его удельный вес соответственно по анализируемым годам 32,3%; 41,8%; 35,1%, то есть наблюдается незначительное увеличение на 2,8%. В абсолютном выражении увеличение за анализируемый период составило 393 795 млн. тенге.

Таблица 8. Динамика налоговых поступлений в государственный бюджет за период 2006-2008 годы млн. тенге)

| Наименование | 2006 | 2007 | 2008 | Динамика (в разах) |

| Доходы | 1286734 | 2098511 | 2338034 | 1,8 |

| Налоговые поступления | 1186138 | 1998314 | 2209102 | 1,8 |

| Из них: | ||||

| корпоративный подоходный налог | 382814 | 834332 | 776609 | 2,1 |

| налог на добавленную стоимость | 242955 | 343926 | 489572 | 2,1 |

| акцизы | 29913 | 33416 | 47433 | 1,6 |

| индивидуальный подоходный налог | 98535 | 122999 | 165033 | 1,7 |

| социальный налог | 167995 | 197300 | 236569 | 1,4 |

| неналоговые поступления | 81500 | 66015 | 54764 | 0,6 |

| поступления от продажи основного капитала | 19096 | 34182 | 74166 | 3,8 |

| Примечание: составлено на основе: Статистического бюллетеня Министерства Финансов Республики Казахстан | ||||

Вторым значимым для государства налогом является НДС. Анализ структуры и динамики выявил незначительное увеличение с 20,5% в 2006 году до 22,1% в 2008 году, то есть на 1,6%. Однако, в абсолютном выражении увеличение за анализируемый период составило 489 572 млн. тенге, то есть в 2,1 раза. Значительную роль в доходах бюджета стал играть и социальный налог. Хотя с 2006-2008 года произошло снижение удельного веса налога с 14,2% до 10,7% соответственно, но в абсолютных суммах поступления по налогу увеличились на 68 574 млн. тенге.

Если в 2006 году поступления доходов в государственный бюджет составило 1286734 млн. тенге, то в 2008 году поступления составили 2338034 млн. тенге, то есть увеличились в 1,8 раза.

За последние три года наблюдается стабильное увеличение налоговых поступлений в государственный бюджет, что является положительным фактором (рисунок 9).

Рисунок 9. Основные налоговые поступления в государственный бюджет

Рост поступлений в абсолютных суммах наблюдается практически по всем налогам, что говорит о функционировании юридических лиц, получении доходов физическими лицами, ростом оборотов по реализации, выпуском и импортом подакцизных товаров.

В течение последних нескольких лет проводилась работа по снижению налоговой нагрузки на экономику и совершенствованию налогового законодательства через введение норм, стимулирующих развитие конкурентоспособных высокотехнологичных производств.

Выбор принципов и методов формирования доходов местных бюджетов это наиболее сложный момент организации межбюджетных отношений. Специфические основы разделения доходных поступлений между бюджетами различных уровней можно свести к следующим принципам: экономическая целесообразность, макроэкономическая регулируемость и достаточность доходных поступлений

Доходные поступления на региональном уровне образуются двумя методами: закрепление налогов и их долевое распределение. Исходя из предложенных методов, доходные источники местных бюджетов подразделяются: местные (закрепленные) и совместные (регулирующие). При этом первые определяют самостоятельность региональной экономики, свободу действий местных органов власти в регулирование своих расходов, а вторые позволяют осуществлять государству выравнивающую функцию социально-экономического развития регионов, обеспечивают гарантированный объем налоговых поступлений в местные бюджеты, независимо от производительности территориальных налоговых источников.

Для выявления особенностей формирования доходов областного бюджета Карагандинского региона, далее следует анализ динамики структуры доходов областного бюджета и рассмотрение, и сравнение изменений в структуре доходов, областного бюджета за период с 2006-2008 годы (таблица 9, 10).

Таблица 9. Структура доходов бюджета Карагандинской области за 2006-2008 годы. (%)

| Доходы | 2006 | 2007 | 2008 | Изменения в структуре 2008 г к 2006 годы (-),(+) |

| Доходы бюджета, всего | 100 | 100 | 100 | |

| Налоговые поступления: | 74,7 | 70 | 64,9 | -9,8 |

| В том числе: | ||||

| индивидуальный подоходный налог | 18,1 | 18 | 16,5 | -1,6 |

| социальный налог | 24,6 | 38,3 | 33,0 | +8,4 |

| акцизы | 0,9 | 0,9 | 0,8 | -0,1 |

| неналоговые поступления | 0,9 | 0,7 | 0,5 | -0,4 |

| доходы от операций с капиталом | 1,4 | 1,8 | 3,6 | +2,2 |

| полученные официальные трансферты | 19,3 | 27,3 | 30,8 | +11,5 |

| Примечание: составлено на основе Статистического бюллетеня Министерства Финансов Республики Казахстан | ||||

Как показывают данные таблицы 9 удельный вес налоговых поступлений значительно уменьшился с 74,7% в 2006 году, до 64,9% в 2008 году, то есть на 9,8%. В суммарном выражении налоговое поступление увеличились на 10759 млн. тенге. Сокращение налоговых поступлений и неналоговых поступлений в доход бюджета области повлияло на увеличение объемов поступлений официальных трансфертов из вышестоящих бюджетов.

Доля, которых за анализируемый период выросла на 11,5% в общем, объеме доходов бюджета области (рисунок 10).

Значительно увеличились доходы от операций с капиталом с 1,4% в 2006 году, до 3,6% в 2008 году, то есть на 2,2%, в суммарном выражении 10 139 млн. тенге, то есть в 4 раза. Среди налоговых поступлений в доход бюджета Карагандинской области наибольший удельный вес имеют индивидуальный подоходный налог и социальный налог, на долю которых приходится 42,7% в 2006 году, 56,5% в 2007 году и 49,5% в 2008 году.

Рисунок 10. Динамика доходов Карагандинской области

На социальный налог, по данным таблицы 9 наблюдается заметное увеличение, то есть на 8,4% за анализируемый период. В структуре индивидуального подоходного налога наблюдается незначительное уменьшение, то есть на 1,6 %. Хотя в абсолютном выражении поступления по этому налогу увеличились на 3 078 млн. тенге, или в 1,4 раз (таблица 10).

Таблица 10. Динамика доходов бюджета Карагандинской области за 2006-2008 годы (млн.т.)

| Наименование | 2006 | 2007 | 2008 | Динамика (в разах) |

| Доходы | 39 855 | 47 094 | 62 414 | 1,6 |

| Налоговые поступления: | 29 785 | 33 056 | 40 544 | 1,4 |

| В том числе: | ||||

| индивидуальный подоходный налог | 7 228 | 8 486 | 10 306 | 1,4 |

| социальный налог | 16940 | 18 082 | 20 608 | 1,3 |

| акцизы | 392 | 431 | 544 | 1,4 |

| неналоговые поступления | 396 | 330 | 324 | 0,8 |

| поступления от продажи основного капитала | 575 | 862 | 2 309 | 4 |

| поступление трансфертов | 9 098 | 12 846 | 19 237 | 2,1 |

| Примечание: составлено на основе Статистического бюллетеня Министерства Финансов Республики Казахстан | ||||

Данные таблицы 10 показывают, что за анализируемый период доходы областного бюджета выросли, их налоговые поступления выросли в 1,4 раза. В частности наблюдается незначительное увеличение по индивидуальному подоходному налогу в 1,4 раза, социальный налог - 1,3 раза, акцизы - 1,4. Наблюдается значительное увеличение поступления от продажи основного капитала в 4 раза. За эти годы достигнуто определенная стабильность и эффективность исполнения бюджета.

Из выше представленного можно сделать вывод: Налоги - один из финансовых элементов проявлений суверенитета государства при высокой налоговой культуре и при правильном использовании налогового планирования налогоплательщиками, тем самым планирование государства своего бюджета будет, стабильным и его формирование будет претерпевать минимум проблем для решения глобальных, социально-экономических мероприятий для развития государства [25].

Вопросы бюджетного регулирования местных бюджетов (на примере Карагандинской области)

Современная экономическая наука и практика стоят перед необходимостью переосмысления и поиска новых решений проблем регионального развития. В последние годы во многих государствах наблюдается регионализация экономических и социальных процессов. Все в большей мере функции регулирования этих процессов переходят от центральных уровней государственной власти к местным. Поэтому роль местных финансов усиливается, а сфера их использования расширяется. Вся история развития регионов характеризуется чередованием централизации и децентрализации, государственного и местного самоуправления. В истории постсоветского пространства можно выделить следующие этапы теории и практики регионального развития:

- централизованное развитие районов Российской империи;

- централизованное развитие районо «военного коммунизма»;

- децентрализации власти периода НЭП;

- директивность и «гипертрофия централизма», приведшего к развалу СССР;

- централизация переходного периода к рынку;

- демократизация современных рыночных процессов с элементами самоуправления и бюджетного регионализма.

Новые условия хозяйствования, которые созданы в экономике Казахстана, требуют рассмотрение и изучение таких проблем, как выживаемость субъектов и регионов, направление государственной политики протекционизма на поддержание отечественного производителя, современная законодательная база, гармоничное развитие всех регионов страны. Все эти проблемы требуют более глубокого, а на региональном уровне - отдельного исследования для реалий сегодняшнего дня [26]. В методологическом отношении региональную политику следует считать экономической функцией государства. Любой регион, являясь сложной социально-экономической системой, имеет многоцелевую направленность развития. Траектория и скорость движения его экономики зависят от конкретных условий: экологическая ситуация, геодемографической обстановки, уровня занятости и т.д. Эти условия, в свою очередь, зависят от природно-ресурсного потенциала, отраслевой структуры хозяйства, экономико-географического положения, развитости инфраструктуры, этнического состава населения. Выработка стратегии и постановка задачи развития региона осуществляется на основе концентрации регионального развития -совокупности взглядов на пути решения социально-экономических проблем, достижение целей и задач развития региона в перспективе. Цели развития региона определяются с учетом условий и факторов внешней среды [27]. В соответствии с Бюджетным законодательством в республике Казахстан действуют два уровня бюджета, являющиеся самостоятельными -республиканский бюджет и местные бюджеты. Местные бюджеты - бюджеты областей, г.г. Астана и Алматы, которые, в свою очередь включают бюджеты районов и городов областного значения. На сегодняшний день территориально-административные единицы (аульные и поселковые округа) собственных бюджетов не имеют [28].

Далее следует анализ рассмотрение и сравнения доходов республиканского бюджета и местных бюджетов Республики Казахстан за период 2006-2008 годы (таблица 11, 12).

Таблица 11. Структура доходов республиканского бюджета и местных бюджетов за 2006-2008 годы, в %

| Наименование | 2006 | 2007 | 2008 | Изменения в структуре | ||||

| Уровни бюджета | РБ | МБ | РБ | МБ | РБ | МБ | РБ | МБ |

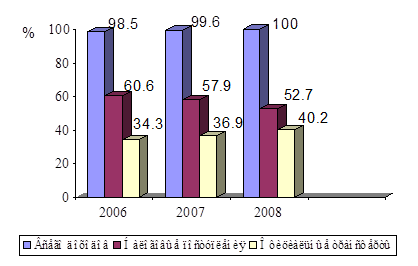

| Всего доходов | 98,3 | 98,5 | 99,4 | 99,6 | 98,8 | 100 | +0,5 | +1,5 |

| В т.ч. налоговые поступления | 83,5 | 60,6 | 89,9 | 57,9 | 89,2 | 52,7 | +5,7 | -7,9 |

| Официальные трансферты | 6,9 | 34,3 | 5,5 | 36,9 | 6,7 | 40,2 | -0,2 | +5,9 |

| Возврат кредитов | 1,6 | 1,4 | 0,7 | 0,4 | 1,2 | 0,1 | -0,4 | -1,3 |

| Примечание: составлено на основе: Статистического бюллетеня Министерства Финансов Республики Казахстан | ||||||||

По данным, приведенным в таблице можно сделать вывод, что поступление в доходной части республиканского бюджета и местных бюджетов

за анализируемый период наблюдается незначительное увеличение доходов. Основная часть доходов в республиканском бюджете и местных составляют налоговые поступления. По данным таблице наблюдается значительное увеличение налоговых поступлений в республиканский бюджет. Если в 2006 году налоговые поступления составляли 83,5%, то в 2006 году 89,2%, то есть наблюдается увеличение на 5,7% за анализируемый период (рисунок 11).

Рисунок 11. Динамика поступлений доходов в республиканский бюджет за 2006 - 2008 годы

Тут же наблюдается незначительное снижение поступлений официальных трансфертов на 0,2 %, то есть в 2006 году поступления составляли 6,9 %, то в 2008 году 6,7 %, в абсолютном значении поступление официальных трансфертов увеличилось на 55 270 млн. тенге за анализируемый период, то есть в 1,8 раз.

Однако, в местных бюджетах совершенно другая ситуация. По данным таблицы 11 наблюдается значительное уменьшение налоговых поступлений за анализируемый период.

Если в 2006 году налоговые поступления составляли 60,6 %, то в 2008 они составили 52,7%, то есть они сократились на 7,9%. В связи, с чем значительно увеличились поступления официальных трансфертов. Если в 2006 году поступление официальных трансфертов составляло 34,3 %, то в 2008 году составило 40,2 %, то есть увеличилось на 5,9 %, в абсолютном значении увеличение за анализируемый период составило 204440 тыс. тенге, то есть увеличились в 2 раза (таблица 12).

Анализ динамики доходов республиканского бюджета и местных бюджетов выявил незначительное увеличение по некоторым статьям, как в республиканском бюджете, так и в местных бюджетах за анализируемый период.

Таблица 12. Динамика доходов республиканского и местных бюджетов за 2006-2008 годы

| Наименование статей | 2006 | 2007 | 2008 | Динамика в (разах) | ||||

| Уровни бюджета | РБ | МБ | РБ | МБ | РБ | МБ | РБ | МБ |

| Поступление | 978359 | 609380 | 1735472 | 752658 | 1868323 | 1026747 | 1,9 | 1,7 |

| Всего доходов | 961859 | 600788 | 1723913 | 749661 | 1847225 | 1026747 | 1,9 | 1,7 |

| Налоговые поступления | 816458 | 369679 | 1561912 | 436402 | 1667823 | 541280 | 2,1 | 1,4 |

| Официальные трансферты | 66673 | 209061 | 96448 | 278115 | 121943 | 413501 | 1,8 | 2 |

| Возврат кредитов | 16500 | 8592 | 11559 | 2997 | 21098 | 1433 | 1,3 | 0,2 |

| Примечание: составлено на основе Статистического бюллетеня Министерства Финансов Республики Казахстан. | ||||||||

По данным таблицы 12 доходы республиканского бюджета увеличились в 1,9 раз, то есть в 2006 году они составляли 978 359 млн. тенге, то в 2008 году они составили 1 868 323 млн. тенге. Значительное увеличение наблюдается в налоговых поступлениях республиканского бюджета, то есть в 2,1 раза. Если в 2006 году они составляли 816 458 млн. тенге, то в 2008 году они составили 1 667823, что объясняет увеличение доходов республиканского бюджета.

Аналогично, в доходах местных бюджетов то же наблюдается незначительное увеличение (рисунок 12).

Рисунок 12. Динамика поступления доходов местных бюджетов за период 2006-2008 годы

Если в 2006 году они составляли 600 788 млн. тенге, то в 2008 году они составили 1 026 747 млн. тенге, то есть увеличились на 1,7 раза. Незначительное увеличение, так же наблюдается и в налоговых поступлениях. Если налоговые поступления в местные бюджеты составляли в 2006 году 369 679 млн. тенге, то в 2008 году они составили 541 280 млн. тенге, то есть увеличились в 1,4 раз.

В поступлениях официальных трансфертов наблюдается значительное увеличение. Если в 2006 году они составляли 209 061 млн. тенге, то в 2008 году они составили 413 501 млн. тенге, то есть увеличились в 2 раза, что и объясняет увеличение доходной части местных бюджетов.

Рассмотрев структуру и динамику доходной части республиканского бюджета и местных бюджетов, нам представилась возможность рассмотрение и изменение структуры бюджетных изъятий и субвенций между уровнями бюджетной системы (таблица 13).

Таблица 13. Динамика и структура изъятий по областям в республиканский бюджет за период 2005 - 2008 годы

| Наименование Областей | 2005 | 2006 | 2007 | 2008* | Дина мика в (разах ) | Изменения в структур<

Воспользуйтесь поиском по сайту:  ©2015 - 2026 megalektsii.ru Все авторские права принадлежат авторам лекционных материалов. Обратная связь с нами...

|

||||||||