|

Внешние источники финансирования предприятия

|

|

|

|

Предприятие не может покрыть свои потребности только за счет собственных источников. Это связано с особенностями движения денежных потоков, при которых моменты поступления платежей за товары, услуги и работы на предприятие не совпадают со сроками погашения обязательств предприятия, могут возникать непредвиденные задержки платежей. Дополнительная потребность в источниках финансирования может быть также обусловлена инфляцией. Кроме того, расширение деятельности предприятия требует вовлечения дополнительных ресурсов. Таким образом, появляются заемные источники финансирования.

Заемный капитал в зависимости от сроков займа подразделяется на долгосрочный (долгосрочные пассивы) и краткосрочный (краткосрочные пассивы). Долгосрочные пассивы, в свою очередь, подразделяются на кредиты банков (подлежащие погашению более чем через 12 месяцев) и прочие долгосрочные пассивы.

Краткосрочные пассивы состоят из заемных средств (кредитов банков и прочих займов, подлежащих погашению в течение 12 месяцев) и кредиторской задолженности предприятия поставщикам и подрядчикам, перед бюджетом, по оплате труда и т.д.

Важным источником финансирования деятельности предприятия является банковский кредит. Кредитование осуществляется двумя методами. Сущность первого метода состоит в том, что вопрос о предоставлении ссуды решается каждый раз в индивидуальном порядке. Ссуда выдается на удовлетворение определенной целевой потребности в средствах. Этот метод применяется при предоставлении ссуд на конкретные сроки, т.е. срочных ссуд.

При втором методе ссуды предоставляются в пределах, установленных банком для заемщика лимита кредитования – путем открытия кредитной линии. Открытая кредитная линия позволяет оплатить за счет кредита любые расчетно-денежные документы, предусмотренные кредитным договором, заключаемым между клиентом и банком. Кредитная линия открывается в основном сроком на один год, но может быть открыта и на более короткий период. В течение срока действия кредитной линии клиент может в любой момент получить ссуду без дополнительных переговоров с банком и каких-либо оформлений. Она открывается клиентам с устойчивым финансовым положением и хорошей кредитной репутацией. По просьбе клиента лимит кредитования может пересматриваться. Кредитная линия может быть возобновляемой и невозобновляемой, а также целевой и нецелевой.

|

|

|

Недостатками кредитной формы финансирования являются:

-необходимость выплаты процентов по кредиту;

-сложность оформления;

-необходимость обеспечения;

-ухудшение структуры баланса в результате привлечения заемных средств, что может приводить к потере финансовой устойчивости, неплатежеспособности и, в конечном счете, к банкротству предприятия.

Средства могут быть получены не только путем взятия кредитов, но также путем выпуска облигаций и других ценных бумаг. Облигации – это разновидность ценных бумаг, выпускаемых в качестве долговых обязательств.

Помимо этого, источником финансирования деятельности предприятия является кредиторская задолженность – это задолженность персоналу предприятия за период от начисления зарплаты до ее выплаты, поставщикам и подрядчикам, задолженность перед бюджетом и внебюджетными фондами, участникам (учредителям) по выплатам доходов и др.

Золотое правило управления кредиторской задолженностью состоит в максимально возможном увеличении срока погашения задолженности без возможных финансовых последствий. В этом случае предприятие использует «чужие» средства как бы бесплатно. Использование кредиторской задолженности в качестве источника финансирования значительно повышает риск потери ликвидности, поскольку это наиболее срочные обязательства предприятия.

|

|

|

7. Кредиторская задолженность и ее роль в финансировании деятельности предприятия.

Кредиторскую задолженность можно определить как задолженность одной организации другим организациям, индивидуальным предпринимателям или физическим лицам образовавшуюся при расчетах за приобретаемые материально-производственные запасы, работы и услуги, при расчетах с бюджетом, а также при расчетах по оплате труда. Такая задолженность должна числиться в учете организации либо до даты ее погашения организацией или взыскания контрагентом, либо до даты ее списания с учета.

Методика управления кредиторской задолженностью представляет собой часть общей политики управления оборотными активами и маркетинговой политики предприятия, которая направлена на расширение объема реализации продукции и заключающейся в оптимизации общего размера этой задолженности и обеспечении своевременной ее кассации.

Задолженности, возникающие при осуществлении финансово-хозяйственной деятельности предприятий, образуют текущее и долгосрочное отвлечение или привлечение средств, известных как дебиторская и кредиторская задолженности, влияющие на платежеспособность и ликвидность.

Кредиторская задолженность всегда отвлекает средства из оборота, препятствует их эффективному использованию, следствием чего является напряженное финансовое состояние предприятия. Т.е. кредиторская задолженность характеризует отвлечение средств из оборота данного предприятия и использование их дебиторами. Тем самым она отрицательно влияет на финансовое состояние предприятия, поэтому необходимо сокращать сроки ее взыскания.

Кредиторская задолженность в определенной мере полезна для предприятия, т.к. позволяет получить во временное пользование денежные средства принадлежащие другим организациям.

Состояние кредиторской задолженности, размеры и качество оказывают сильное влияние на финансовое состояние организации

Кредиторская задолженность, как форма заёмного капитала, характеризуется следующими основными особенностями:

|

|

|

1. Это бесплатный источник используемых заёмных средств. Как бесплатный источник формирования капитала она обеспечивает снижение не только заемной его части, но и всей стоимости капитала предприятия.

2. Размер оказывает влияние на продолжительность финансового цикла предприятия. Он влияет в определенной степени на необходимый объем средств для финансирования оборотных активов. Чем выше относительный размер кредиторской задолженности, тем меньший объем средств предприятию необходимо привлекать для текущего финансирования своей хозяйственной деятельности.

3. Сумма кредиторской задолженности находится в прямой зависимости от объема хозяйственной деятельности предприятия, в первую очередь - от объема производства и реализации продукции. С ростом объема производства и реализации продукции возрастают расходы предприятия, начисляемые в составе кредиторской задолженности, а соответственно увеличивается ее общая сумма, и наоборот.

Среди основных видов кредиторской задолженности выделяют задолженности по:

1. перечислениям взносов на страхование имущества предприятия;

2. перечислением взносов на личное страхование персонала;

3. поставщикам и подрядчикам;

4. векселям к уплате;

5. дочерними или зависимыми обществами и персоналом организации;

6. перечислениям налогов в бюджеты разных уровней;

7. учредителям по выплате доходов;

8. полученным авансам;

9. отчислениям во внебюджетные фонды социального страхования, медицинского страхования и пенсионный фонд и т.д.

Управление кредиторской задолженностью предполагает применение организацией наиболее подходящих и выгодных форм и сроков расчетов с контрагентами, и в самых общих чертах сводится к сохранению финансовой стабильности фирмы при снижении дефицита оборотных средств.

Эффективное управление долгами компании во многом определяется избирательным подходом к контрагентам и гибкой системой расчетов с ними.

8. Максимизация прибыли. Определение порогового количества товара и порога рентабельности.

|

|

|

Максимизация прибыли (минимизация убытков) достигается при объеме производства, соответствующем точке равновесия предельного дохода и предельных издержек. Эта закономерность называется правилом максимизации прибыли.

Правило максимизации прибыли означает, что предельные продукты всех факторов производства в стоимостном выражении равны их ценам или что каждый ресурс используется до тех пор, пока его предельный продукт в денежном выражении не станет равнозначен его стоимости.

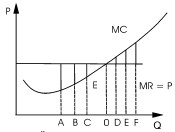

Увеличение выпуска продукции повышает прибыль предприятия. Но только в том случае, если доход от продажи дополнительной единицы продукции превышает издержки производства данной единицы (MR больше MC). На рис. 1 этому условно соответствуют объемы выпуска А, В, С. Получаемые в результате выпуска этих единиц дополнительные прибыли выделены на рисунке жирными линиями.

MR – предельный доход;

MC – предельные издержки

Рис. 1. Правило максимизации прибыли

Когда издержки, связанные с выпуском еще одной единицы продукции, выше приносимого за счет ее реализации дохода, то предприятие лишь увеличивает свои убытки. Если MR меньше MC, то производить дополнительный товар невыгодно. На рисунке эти убытки отмечены жирными линиями над точками D, E, F.

В этих условиях максимальная прибыль достигается при том объеме производства (точка О), где кривая предельных издержек в своем возрастании пересечет кривую предельного дохода (MR = MC). Пока MR больше MC, увеличение производства дает возрастающую меньше прибыль. Когда же после пересечения кривых устанавливается соотношение MR MC, к увеличению прибыли ведет сокращение производства. Прибыль растет при приближении к точке равенства предельных издержек и дохода. Максимум прибыли достигается в точке О.

В условиях совершенной конкуренции предельный доход равен цене товара. Поэтому правило максимизации прибыли может быть представлено в другом виде:

P = MC.

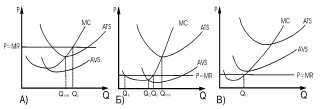

На рис. 2 правило максимизации прибыли применено к процессу выбора оптимального объема производства для трех важнейших рыночных ситуаций.

Рис. 2. Оптимизация объема производства в условиях максимизации прибыли А), минимизации убытков Б), и прекращения производства В).

В условиях совершенной конкуренции максимизация прибыли (минимизация убытков) достигается при объеме производства, соответствующем точке равенства цены и предельных издержек.

Рис. 2 показывает, как происходит выбор в условиях максимизации прибыли. Максимизирующая прибыль предприятия устанавливает объем своего производства на уровне Qo, соответствующем точке пересечения кривых MR и MC. На рисунке она обозначена точкой О.

1. Определение и расчет порога рентабельности.

|

|

|