|

Механизм осуществления инкассо

|

|

|

|

Документарный аккредитив

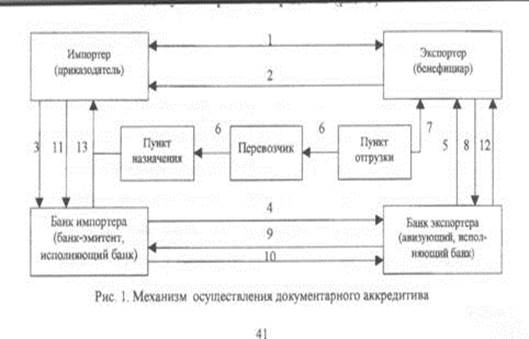

Механизм осуществления документарного аккредитива

1. Импортер и экспортер заключают договор, в котором оговаривается, что платежи за поставленный товар будут производиться в форме документарного аккредитива.

Основные условия будущего аккредитива должны быть сформулированы четко и полно:

- наименование банка, которым будет открыт аккредитив (предпочтение отдается банкам, являющимся корреспондентами банка экспортера);

- вид аккредитива;

- наименование авизующего и исполняющего банков;

- порядок взимания банковской комиссии;

- условия исполнения платежа (платеж по предъявлении, платеж с рассрочкой, акцепт и т. д.);

- перечень документов, по которым должен производиться платеж;

- сроки действия аккредитива, сроки отгрузки и др.

Рис. 1. Механизм осуществления документарного аккредитива

2. После заключения контракта экспортер подготавливает товар к отгрузке, о чем извещает импортера.

3. Получив такое извещение, покупатель (импортер) направляет своему банку поручение (заявление) на открытие аккредитива. Импортер, дающий поручение на открытие аккредитива, называется приказодатель.

4. Банк, открывающий аккредитив (банк-эмитент), действует на основании инструкций приказодателя.

5. Аккредитив направляется экспортеру (бенефициару) через обслуживающий того банк, в задачу которого входит сообщение об открытии (авизование) аккредитива экспортеру. Такой банк называется авизующим.

6. Получив от эмитента аккредитив, авизующий банк проверяет его подлинность и передает бенефициару. Авизующий банк назначается исполняющим аккредитив банком, то есть уполномочивается на платеж.

|

|

|

7. Отгрузка и перевозка товара.

8. Экспортер получает транспортные документы от перевозчика.

9. Экспортер представляет эти документы в свой банк.

10. После проверки банк экспортера отсылает документы банку-эмитенту для оплаты.

11. После проверки документов банк-эмитент переводит сумму платежа банку экспортера

12. Со счета импортера авизующий банк зачисляет выручку бенефициару (12).

13. Импортер, получив от банка-эмитента и от перевозчика документы, вступает во владение товаром.

Классификация документарных аккредитивов:

1) Вид обязательства:

- отзывный - может быть в любой момент (время) изменен или отозван по указанию клиента, давшего поручение на его открытие, без обязательного уведомления бенефициара;

- безотзывный аккредитив - не может быть аннулирован и отозван ни импортером, ни банком, открывшим аккредитив, до истечения его срока. Дает бенефициару высокую степень уверенности в оплате;

- подтвержденный - это безотзывный аккредитив по поручению банка эмитента может быть подтвержден другим банком. В случае подтверждения аккредитива другим банком экспортер получает дополнительные гарантии;

- неподтвержденный - безотзывный аккредитив может быть авизован бенефициару через другой банк без какой-либо ответственности со стороны авизующего банка, то есть банк экспортера лишь авизует бенефициару открытие аккредитива.

2) Переадресуемость: трансферабельный (переводный) аккредитив предоставляет право бенефициару давать указания банку передать аккредитив полностью или частично одному или нескольким третьим лицам (единожды). Это делается для того, чтобы поставщик мог финансировать субпоставщика из средств аккредитива; нетрансферабельный документарный аккредитив.

3) Возобновляемость:

- револьверный, то есть возобновляемый, используется при регулярно повторяющейся стандартной партии товара (например, при длительных поставках сырья); при этом происходит регулярное пополнение аккредитива до установленной суммы по мере его использования;

|

|

|

- невозобновляемый аккредитив.

Инкассовая форма расчетов

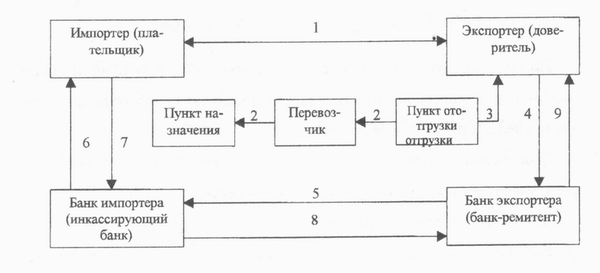

В ее основе лежит договоренность экспортера со своим банком, предусматривающая его обязательство передать товаро-распорядительную документацию импортеру только при условии выплаты последним стоимости отгруженного товара (рис. 2).

Плюсы инкассо: расчеты таким образом дают экспортеру гарантию в том, что товар не перейдет в распоряжение покупателя до тех пор, пока им не будет произведен платеж.

Минусы инкассо: к моменту получения документов банком импортера покупатель может оказаться неплатежеспособным, и экспортеру приходится продавать товар другому покупателю, что связано с дополнительными расходами.

Механизм осуществления инкассо

1. Заключается контракт, в котором оговаривается, что платеж будет производиться в форме инкассо.

2. Экспортер совершает в соответствии с условиями контракта отгрузку товара.

3. Экспортер получает от перевозчика транспортные документы.

4. Экспортер подготавливает комплект документов и представляет его при инкассовом поручении своему банку.

5. Экспортер, выставляющий документы на инкассо, называется доверителем, банк, которому доверитель поручает операцию по инкассированию, - банком-ремитентом.

6. Банк-ремитент отсылает документы вместе с поручением банку импортера.

7. Получив инкассовое поручение и документы, банк импортера представляет их импортеру для проверки и просит оплатить указанные документы.

8. После получения платежа от импортера, инкассирующий банк переводит выручку банку-ремитенту.

9. Получив перевод, банк-ремитент зачисляет выручку экспортеру.

Банки, участвующие в расчетах по инкассо, выступают посредниками и не несут никакой ответственности за неоплату или тратт документов.

Основой организации международных расчетов являются межбанковские корреспондентские отношения. Предметом корреспондентских отношений выступают отношения между двумя банками, связанными деловым партнерством.

Все банки, занятые обслуживанием международных расчетов во всех странах, связаны между собой корреспондентскими отношениями в единую всемирную сеть.

|

|

|

Рис. 2. Механизм осуществления инкассо

Существует три вида корреспондентских отношений: с взаимным открытием счетов; с открытием счета одного банка в другом (односторонние отношения); без открытия счета (на договорной основе).

Счет одного банка-корреспондента в другом называется корреспондентским счетом. Счет другого банка в нашем называется корреспондентский счет типа «лоро», или «лоро-счет» (от итальянского "лоро" - их). Счет нашего банка в нашем называется корреспондентский счет типа «ностро», или «ностро-счет» (от итальянского "ностро" - наш).

Банковский перевод

По оценкам крупнейших российских банков, 70-95 % общего объема расчетов по внешнеторговым операциям российских организаций в течение последних пять лет приходится на банковский перевод.

Банковский перевод является составным элементом всех остальных форм расчетов (аккредитивы, инкассо, чеки, векселя).

Банковский перевод – платная комиссионная операция банков.

Все международные платежи происходят только с использованием корреспондентских отношений между коммерческими банками.

|

|

|