|

Анализ финансовых результатов деятельности предприятия

|

|

|

|

Финансовые результаты деятельности предприятия характеризуются

суммой полученной прибыли или убытка. Прибыль - это конечная цель

предприятия и важнейший показатель эффективности его работы. Поэтому

информация, касающаяся уровня и динамики прибыли, вызывает

повышенный интерес как со стороны менеджмента предприятия и его

владельцев, так и у потенциальных инвесторов, кредиторов, партнеров.

Анализ финансовых результатов позволяет дать оценку деятельности

предприятия, определить влияние на прибыль внешних и внутренних

факторов, выявить резервы и разработать мероприятия по увеличению

прибыли. Анализ финансовых результатов используется как инструмент

контроля за выполнением бюджета предприятия, проводится при

составлении пояснительной записки к годовому отчету и разработке

бизнес-планов.

Оценка показателей финансовых результатов предполагает:

проведение расчетов по определению валовой прибыли, прибыли от

реализации (продаж), финансовых результатов от операционных и

внереализационных доходов и расходов, прибыли до налогообложения

(прибыль отчетного года до начисления налогов, сборов и платежей,

производимых из прибыли), чистой прибыли;

расчет темпов роста показателей финансовых результатов;

изучение формирования валовой прибыли (убытка), прибыли от

продаж, прибыли до налогообложения, чистой прибыли в абсолютном

изменении по сравнению с базовым периодом и планом;

расчет структуры прибыли до налогообложения и ее динамики;

обоснование и количественное определение факторов изменения

валовой прибыли;

обоснование и количественное определение факторов изменения

прибыли от реализации (продаж);

|

|

|

обоснование и количественное соизмерение факторов изменения

прибыли до налогообложения: за счет факторов изменения прибыли от

продаж; за счет прибыли (убытка) от внереализационных доходов и

расходов; за счет прибыли (убытка) от операционных доходов и

расходов;

выявление и количественное соизмерение резервов роста прибыли;

оценку факторов формирования чистой прибыли и резервов ее

повышения.

Показатели финансовых результатов представлены на схеме 1.

Схема 1

|—————————————————————————————————

|Показатели финансовых результатов|

|————————————————–————————————————|

|——————————————————–——————+————————–—————————————

|————+————— |————+————— |—————+———— |————+—————

| Валовая | |Прибыль до| | Налоги и | | Чистая |

| прибыль | | налого- | |платежи из| | прибыль |

| (убыток) | |обложения | - | прибыли | = | (убыток) |

|—| | | | | | |отчетного |

| | | | | | | | периода |

| |——————————| |——————–———| |——————————| |——————————|

| |—————————————— |

| | Выручка (за | |

| | минусом НДС, | |

| |акцизов и иных| |

|—| аналогичных | |

| | обязательных | |

| | платежей) | |

| |——————————————| |—+—————————————–——————————————

| - | | |

| |—————————————— |————+————— |—————+———— |—————+————

| |Себестоимость | | Прибыль | |Финансовый| |Финансовый|

| | проданных | | (убыток) | |результат | |результат |

| | товаров, | | от | | от | |от опера- |

|—| продукции | |реализации| |внереали- | | ционных |

| и услуг по | | (продаж) | |зационных | | доходов |

| переменным | | | ± | доходов | ± |и расходов|

| затратам | | | |и расходов| | |

|——————————————| | | | | | |

- | | | | | |

|—————————————— | | | | | |

|Коммерческие и| | | | | | |

|управленческие| = | | | | | |

| расходы | | | | | | |

|——————————————| |——————————| |——————————| |——————————|

|

|

|

Счет 90 «Реализация» предназначен для обобщения информации о

доходах и расходах, связанных с видами деятельности, указанными в

уставе организации, а также для определения финансового результата

по ним. К нему в процессе анализа факторов изменения прибыли от

реализации открываются субсчета: 90-1 «Выручка от реализации»,

90-2 «Себестоимость реализации», 90-3 «Налог на добавленную

стоимость», 90-4 «Акцизы», 90-5 «Прочие налоги и сборы из выручки»,

90-6 «Экспортные пошлины», 90-9 «Прибыль/убыток от реализации» и др.

Для анализа чистой прибыли используется счет 99 «Прибыли и

убытки» и счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Операционные доходы и расходы анализируются по счету 91,

внереализационные доходы и расходы - по счету 92. В процессе анализа

используются открытые к счету 92 «Внереализационные доходы и

расходы» субсчета: 92-1 «Внереализационные доходы», 92-2

«Внереализационные расходы», 92-3 «Налог на добавленную стоимость»,

92-4 «Прочие налоги и сборы из внереализационных доходов»,

92-9 «Сальдо внереализационных доходов и расходов» и др.

Данные о валовой прибыли, прибыли от реализации (продаж),

прибыли отчетного года (прибыли до налогообложения), чистой прибыли

приведены в таблице 1 (здесь и далее в таблицах цифровые данные

условные).

Примечание. Выручка от реализации (строка 010) в графе 6

рассчитывается как произведение фактического количества

реализованной продукции на цену по плану (из полученной

суммы вычитается НДС, акцизы и другие аналогичные обязательные

платежи из выручки). Для расчета себестоимости реализованной

продукции (строка 020) в графе 6 фактическое количество

реализованной продукции умножается на производственную себестоимость

единицы продукции по плану.

Факторы изменения валовой прибыли от реализации представлены на

схеме 2.

Схема 2

|———————————————————————————————————————

| Факторы изменения валовой прибыли |

|——————————————————–————————————————————|

|——————————————————————–——————————+—————————–—————————————————————

|————————+————————— |—————————+———————— |————————+————————— |————————+—————————

|

|

|

| Изменение объема | | Изменение | | Изменение | | Изменение цен на |

| продаж товаров, | | структуры | | себестоимости | |проданные товары, |

| продукции, работ | |проданных товаров,| |проданных товаров,| |продукцию, работы,|

| и услуг | | продукции, работ | |продукции, работ, | | услуги |

| | | и услуг | | услуг | | |

|——————————————————| |——————————————————| |——————————————————| |——————————————————|

Анализ структуры факторов изменения валовой прибыли представлен

в таблице 5.

Таблица 5

Анализ структуры факторов изменения валовой прибыли

|——————————————————————————————————————————————–—————————————————————

| Наименование показателя |Удельный вес в сумме |

| | изменения валовой |

| | прибыли за счет |

| | всех факторов, % |

|——————————————————————————————————————————————+—————————————————————|

|Всего факторов | 100 |

|——————————————————————————————————————————————+—————————————————————|

|Изменение объема проданных товаров, продукции,| |

|работ и услуг | 16,6 |

|——————————————————————————————————————————————+—————————————————————|

|Изменение структуры проданных товаров, | |

|продукции, работ и услуг | -28,7 |

|——————————————————————————————————————————————+—————————————————————|

|Изменение себестоимости проданных товаров, | -731,6 |

|продукции, работ, услуг по переменным затратам| |

|——————————————————————————————————————————————+—————————————————————|

|Изменение цен на реализованные товары, | 643,7 |

|продукцию, работы и услуги | |

|——————————————————————————————————————————————+—————————————————————|

К факторам изменения прибыли от реализации (продаж) относятся

все четыре фактора изменения валовой прибыли плюс (минус) изменения

|

|

|

фактических коммерческих и управленческих расходов по сравнению с

плановыми.

Заключительным этапом анализа прибыли от реализации является

определение резервов ее роста. При анализе резервов увеличения

прибыли от реализации изучаются динамика роста объема реализации, а

также динамика себестоимости реализованной продукции, работ и услуг

и выявляются их тенденции.

Сумма резервов снижения себестоимости (увеличения прибыли) за

счет уменьшения управленческих и коммерческих (условно-постоянных)

расходов определяется по формуле:

ЉПсу = Q х (-ЉСп),

где ЉПсу - прирост прибыли за счет снижения себестоимости в

результате уменьшения управленческих и коммерческих расходов в

себестоимости единицы изделия, тыс.руб.;

Q - реализация продукции в натуральном выражении шт., м, кг

и т.д.;

ЉСп - снижение управленческих и коммерческих расходов в

себестоимости единицы продукции.

Примечание. Снижение себестоимости влияет на прибыль с обратным

знаком.

Расчет резервов увеличения прибыли за счет снижения

себестоимости по переменным затратам на единицу реализуемой

продукции приведен в таблице 8.

Влияние повышения качества продукции на прибыль определяется по

формуле:

±ЉПк. = [(Цпос.к. - С2) - (Цд.к. - С1)] х Q,

где ±ЉПк. - прирост (снижение) прибыли от повышения качества

продукции, тыс.руб.;

Цд.к. - средняя цена единицы определенного вида продукции до

повышения ее качества, тыс.руб.;

Цпос.к. - средняя цена определенного вида продукции после

повышения ее качества, тыс.руб.;

С1, С2 - себестоимость единицы изделия до и соответственно

после повышения качества продукции, тыс.руб.;

Q - объем реализации продукции после повышения ее качества в

натуральном выражении на планируемый период, шт.

Расчет резервов роста прибыли за счет повышения качества

реализуемой продукции показан в таблице 9.

Обобщение резервов увеличения суммы прибыли

(тыс.руб.)

|—————————————————————————————————————————–——————————————————————————–————————

| Резервы | Виды продукции | Всего |

| |————————–————————–————————|(гр.2 + |

| | А | Б | В |+ гр.3 +|

| | | | | + гр.4)|

|—————————————————————————————————————————+————————+————————+————————+————————|

| 1 | 2 | 3 | 4 | 5 |

|—————————————————————————————————————————+————————+————————+————————+————————|

|Увеличение (уменьшение) прибыли за счет | 2558 | 4248 | 7990 | 15 096 |

|снижения себестоимости в результате |(29,65%)| (8,24%)|(94,95%)| |

|

|

|

|сокращения условно-постоянных расходов | | | | |

|в единице изделия | | | | |

|—————————————————————————————————————————+————————+————————+————————+————————|

|Увеличение (уменьшение) прибыли за счет | 2624 | 595 | 425 | 3644 |

|снижения себестоимости в результате |(30,42%)| (1,15%)| (5,05%)| |

|сокращения переменных затрат в единице | | | | |

|изделия | | | | |

|—————————————————————————————————————————+————————+————————+————————+————————|

|Увеличение (уменьшение) прибыли за счет | 3444 | 46 750 | - | 50 194 |

|повышения качества продукции |(39,93%)|(90,61%)| | |

|—————————————————————————————————————————+————————+————————+————————+————————|

|Итого | 8626 | 51 593 | 8415 | 68 633 |

|—————————————————————————————————————————+————————+————————+————————+————————|

Факторы изменения чистой прибыли представлены на схеме 3.

Схема 3

|——————————————————————————— |———————————————————————————

|Изменение объема реализации|——————–————| Изменение валовой |

| товаров, продукции, работ | | | прибыли |

| и услуг | | |———————————————————————————|

|———————————————————————————| | -

|——————————————————————————— | |———————————————————————————

| Изменение структуры | | | Изменение управленческих |

| реализованных товаров, |——————| | и коммерческих расходов |

| продукции, работ и услуг | | |———————————————————————————|

|———————————————————————————| | =

| |———————————————————————————

|——————————————————————————— | | Изменение прибыли |

| Изменение себестоимости | | | от реализации |

| реализованных товаров, | | |———————————————————————————|

| продукции, работ и услуг |——————| ±

| по переменным затратам | | |———————————————————————————

|———————————————————————————| | | Изменение финансовых |

|——————————————————————————— | |результатов от операционных|

| Изменение цен на | | | доходов и расходов |

| реализованные товары, |——————| |———————————————————————————|

|продукцию, работы и услуги | ±

|———————————————————————————| |———————————————————————————

| Изменение финансовых |

|результатов от внереализа- |

|ционных доходов и расходов |

|———————————————————————————|

=

|———————————————————————————

| Изменение прибыли до |

| налогообложения |

|———————————————————————————|

-

|———————————————————————————

| Изменение налогов и |

| платежей из прибыли |

|———————————————————————————|

=

|———————————————————————————

| Изменение чистой прибыли |

| (нераспределенной прибыли |

|(убытка) отчетного периода)|

|———————————————————————————|

Таким образом, изменение показателей прибыли организации за

отчетный период в целом имело положительную динамику. Несмотря на

то, что основной удельный вес в чистой прибыли занимает валовая

прибыль, наибольшее влияние на ее изменение по сравнению с планом

оказало увеличение операционных доходов и расходов (+3222). Особое

внимание необходимо обратить на реализацию в будущем мер по снижению

управленческих и коммерческих расходов, существенный рост которых

отрицательно сказался на чистой прибыли (-1762).

Контроллинг – это управленческая концепция, которая интегрирует и координирует деятельность управленческого учета, планирования, контроля и аналитической работы для достижения поставленных целей.

Методы контроллинга

Существует большое количество методов контроллинга, которые требуют классификации и систематизации.

Так выделяют общие основные методы, которые присущи многим наукам:

- моделирование;

- абстрагирование;

- анализ;

- синтез;

- аналогия;

- индукция;

- дедукция;

- конкретизация.

Кроме того, существует классификация методов контроллинга в соответствии с областями деятельности предприятия:

- маркетинг: анализ объемов заказа; анализ областей сбыта; анализ отклонений; анализ скидок; методики образования цен;

- производство: определение загрузки производственных мощностей;

- логистика: определение оптимальных размеров партий готового продукта; составление планов потребности в материалах; определение оптимальных объемов заказа при закупке;

- снабжение: управление цепочками поставок; ABC-анализ;

- НИОКР, инвестиции: динамические и статические методы инвестиционных расчетов;

- финансы: анализ финансовой устойчивости, ликвидности, платежеспособности; CVP-анализ; SVA (Shareholder Value Added); бюджетирование; EVA (Economic Value Added); маржинальный анализ; учет затрат по местам возникновения, ценам отчетности и учета, продуктам или услугам, клиентам; позаказный и попроцессный методы распределения затрат; факторный анализ себестоимости продукта; «target costing»; «standard-costing»;

- персонал: структура численности персонала; движение персонала; издержки на персонал; эффективность труда; эффективность кадровых мероприятий;

- стратегическое планирование и анализ: анализ отрасли и конкуренции; STEP-анализ; анализ движущих сил отрасли; анализ КФУ; разработка стратегических карт; SWOT-анализ; анализ кривой опыта; анализ кривой обучаемости; матричный анализ (БКГ, ADL,GE); анализ цепочки ценностей; портфельный анализ; BSC; стратегический анализ жизненного цикла продукта; описание и анализ бизнес-процессов; имитационное моделирование; разработка сценариев развития; GAP-анализ; управление по целям; сетевое планирование; анализ ключевых компетенций.

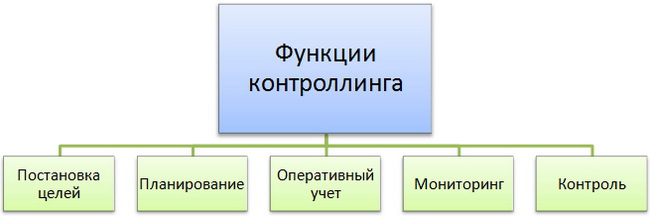

Функции контроллинга

Выделяют следующие основные функции контроллинга:

Постановка целей – это определение количественных и качественных целей предприятия, а также подбор критериев, по которым будет даваться оценка степени достижения поставленных целей.

Оперативный управленческий учет представляет собой отражение всей хозяйственной деятельности предприятия по ходу выполнения им плана. Управленческий учет имеет свою специфику, которая заключается в том, что он ориентирован на информационные потребности руководителя (руководителей) предприятия и подразделений, а также на поддержку управленческих решений. Для реализации этого определяется потребность системы в информации, после чего разрабатываются система показателей контроллинга и формы отчетности необходимые для сбора и обработки данных.

Планирование, то есть превращение целей предприятия в планы и прогнозы. Первым шагом планирования является анализ слабых и сильных сторон предприятия, опасностей и возможностей. На их основе разрабатывается стратегия предприятия, а далее – план. План представляет собой количественное выражение целей предприятия, а также определение путей достижения этих целей. Для процесса планирования формируется нормативно-справочная база, определяются структура и объем необходимой информации, создаются методики составления планов по содержанию и времени.

Система информационных потоков. Управленческий процесс необходимо рассматривать как процесс преобразования информации. На сегодняшний день невозможно управлять, не владея информацией. Контроллинг является тем самым поставщиком информации, которая необходима для обеспечения функционирования системы управления предприятием. Информация должна быть полной, достоверной, понятной, релевантной, своевременной, регулярной, полезной.

Мониторинг – это отслеживание на предприятии в режиме реального времени всех протекающих процессов, составление отчетов о результатах его работы за короткие промежутки времени (месяц, неделя, день), сравнение фактически достигнутых результатов с целевыми показателями.

Анализ результатов, планов и отклонений. Он необходим для оценки результатов прошлой деятельности предприятия, определения происходящего на нем в настоящее время, а также анализа возможностей достижения поставленных перед ним целей в будущем.

Контроль. Эта функция необходима для фиксации и оценки уже свершившегося в деятельности предприятия. На основании результатов оценки вырабатываются рекомендации по принятию управленческих решений, после чего, с учетом сложившейся ситуации, будущих опасностей и возможностей, определяются альтернативы действий предприятия в настоящее время, а также оцениваются эти альтернативы с позиции достижения целей предприятия.

|

|

|