|

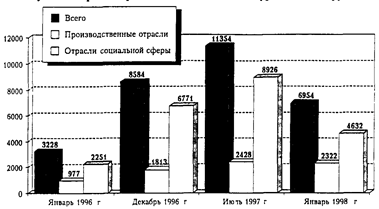

Задолженность по заработной плате, вызванная отсутствием финансирования из бюджетов всех уровней (млн. руб. )

|

|

|

|

Следует ввести в законодательно-правовое русло процесс использования денежной эмиссии в целях обеспечения авансирования развития российской экономики и доходов государства, что изменит сложившуюся практику получения эмиссионного дохода коммерческими структурами и Центральным банком России. С учетом сложившейся ситуации в российской экономике нужно использовать денежную эмиссию для покрытия бюджетного дефицита при жестком законодательном регулировании и контроле. Это позволит отказаться от установленного в 1995 г режима заимствования государством средств для покрытия бюджетного дефицита на финансовом рынке как не соответствующего современному финансовому состоянию экономики, а также уровню развития финансового рынка.

Необходимо пресечь неограниченные заимствования на практически бесплатной и безвозвратной основе средств фондов социального страхования, пенсионного и других для покрытия текущих расходов бюджета. Порядок использования средств, направляемых в фонды занятости и медицинского страхования, не обеспечивает выполнения ими своих социальных функций. В такой ситуации больше всего выигрывает не население, для удовлетворения нужд которого якобы работают эти фонды, а различного рода финансовые структуры, в том числе коммерческие банки, временно использующие проходящие через их счета финансовые средства.

Замещение заимствований федерального и местных бюджетов, осуществляемых на внутреннем финансовом и внешних рынках, целевыми кредитами ЦБ России будет способствовать значительному снижению непосильных для федерального бюджета издержек, связанных с обслуживанием государственного долга. Одновременно появится возможность существенно уменьшить спрос государства на деньги на внутреннем финансовом рынке и соответственно доходность ГКО и других финансовых инструментов. Это позволит направлять банковские ресурсы в реальный сектор. Представляется целесообразным восстановить практику целевого кредитования не только банков для финансирования реального сектора экономики, но и Министерства финансов РФ в рамках предоставления кредитов под проекты на конкурсной основе при возможном участии в таких конкурсах самих банковских структур.

|

|

|

В области налоговой политики в целях нормализации финансового положения основного контингента налогоплательщиков можно выделить следующие приоритеты:

- сбалансированное распределение налогового бремени между отраслями экономики (снижение налоговой нагрузки на топливно-сырьевые отрасли и соответственно уровня затрат в энергоемких производствах);

- проведение политики смещения налоговой нагрузки с промышленных предприятий на население в соответствии с ростом доходов основной его массы;

- изменение действующей практики начисления налогов вне зависимости от факта реализации продукции в сторону учета реальной выручки как базы для налогообложения, что позволит решить проблему уплаты налогов «живыми деньгами».

Переход к социальной ориентации денежно-кредитной системы. В силу своей инерционности денежная система страны не может быть переведена в революционном режиме из одного состояния в другое без существенных потерь для населения. Чтобы свести их к минимуму, необходимо преодолеть сложившееся за годы реформ недоверие массового потребителя к государству. Именно государство - основной гарант устойчивости национальной валюты и источник доверия к национальным институтам денежной системы.

В условиях перехода к рыночным отношениям необходимо полнее включить бюджеты домашних хозяйств в сферу кредитно-денежных отношений. Именно состояние семейных бюджетов основного массива граждан отражает и определяет прогрессивность (или peгрессивность) проводимой политики.

|

|

|

Преодоление сложившейся асоциальной направленности курса денежно-кредитной политики и ситуации практического отторжения большинства населения от перераспределительных процессов требует существенной корректировки действующего финансового механизма ЦБ России должен расширить сферу своей ответственности за стабильность национальной валюты, выводя ее за рамки достижения "соответствия динамики денежного предложения (денежный агрегат М2) и не инфляционного роста ВВП" и акцентировав внимание на нарастающей потере национальной валютой своих исходных функций, а именно - средства обращения, платежа и сбережений. Банк России призван контролировать достаточность денежной массы не только в целом по стране, но и по каждому из секторов экономики, регионов Федерации, а также пропорции функциональной ее структуры (сбережений и денег в текущем обороте). Не менее важно обеспечить спрос на денежные ресурсы в разрезе агрегатов денежной массы (наличной, на счетах предприятий и т д.), а не просто совокупного спроса на деньги.

В сложившихся условиях курс денежно-кредитной политики должен быть ориентирован на преодоление неплатежей населению, снижение диспропорций доходов основных его групп, обеспечение государством гражданам реального (а не абстрактно-расчетного) прожиточного минимума. В этой связи первоочередными целями денежно-кредитной политики государства должны стать показатели не темпов инфляции и размера бюджетного дефицита, а реальных доходов населения и прежде всего - потенциального "среднего класса", степень обеспеченности широких слоев граждан кредитными услугами, коэффициенты дифференциации доходов населения.

Согласование кредитной эмиссии с реальным спросом экономики на денежную массу позволило бы не только преодолеть нарастание деформаций в сфере финансово-кредитных отношений, но и придать динамизм всему развитию российской экономики. Необходимым условием для этого является внесение системных изменений в денежно-кредитную политику и взаимоотношения всех секторов российской экономики. Имеется в виду

|

|

|

вытеснение из финансово-денежной сферы чужеродных для нее элементов - всякого рода псевдоплатежных и фиктивных долговых обязательств,

- заполнение вакуума в расчетно-платежных отношениях, принявшего форму катастрофического по размерам и парализующего экономику роста просроченной дебиторско-кредиторской задолженности.

Целесообразно восстановление банковского кредитования предприятий реального сектора взамен распространенной практики "вынужденного заимствования" средств из бюджетов всех уровней. Предприятия на конкурсной основе, согласно экспертной оценке представленных проектов, получат реальную возможность (в рамках государственной кредитной политики) использовать банковский кредит и высвободить заимствованные бюджетные средства из хозяйственного оборота. Уже проводятся взаимозачеты долгов с включением в цепочку банка и Минфина РФ вместе с взаимосвязанными с ним предприятиями (со стороны как должников, так и получателей бюджетных средств). Однако следует заметить, что локальное решение этой проблемы может дать лишь временный эффект и то для узкого круга предприятий. Кроме того, высокая степень произвола в подборе участников таких взаимозачетов и их явная бесконтрольность могут привести к еще большему обострению платежного кризиса и снижению доходов бюджета.

Для обеспечения реальной финансовой стабилизации и укрепления национальной валюты курс денежной политики должен быть направлен прежде всего на включение в сферу государственной ответственности интересов широких слоев населения. Именно такой подход характеризует способность государства использовать национальную валюту в качестве инструмента поддержания жизнедеятельности основной массы населения и роста его доходов. Политика ЦБ РФ должна стимулировать рост рублевых сбережений, используя механизм установления дифференцированных процентных ставок на различные виды вкладов. В условиях высокого уровня долларизации накоплений населения основой курса на последовательное укрепление покупательной способности национальной валюты и усиление гарантий накоплений в российских банках должно стать принятие специального закона о сбережениях граждан. Одномоментные меры по снижению уровня долларизации сбережений способны лишь обострить ситуацию в сфере денежного обращения и усугубить недоверие к российскому государству, а главное - резко повысить давление на потребительский рынок. Кроме того, любые чрезвычайные меры репрессивного характера будут играть на руку определенным группам участников финансового рынка

|

|

|

Для того чтобы увеличить привлекательность сбережений в национальной валюте, необходима система гарантий, целесообразно:

- создать и переориентировать действующие инвестиционные фонды (включая пенсионные, страховые и др.) на широкое вовлечение доходов в сферу накоплений под четко определенные имущественные гарантии государства с одновременным формированием институциональной законодательно-правовой базы, на основе которой можно осуществлять упреждающие антикризисные меры;

- ввести одновременно с осуществлением политики сдерживания динамики курса рубля к доллару режим последовательного стимулирования трансформации валютных сбережений в рублевые на основе создания системы сбережения денег для российских граждан. Такая система должна включать организацию деятельности разного рода фондов и компаний, банков и небанковских структур, базироваться на четких правовых нормах и иметь центральную службу регулирования. К важнейшим структурным звеньям сберегательной системы можно отнести действующие и вновь создаваемые страховые фонды с реальной гарантией государства, специальные пенсионные и инвестиционные фонды, а также жилищно-строительные компании и другие структуры, обеспечивающие капитализацию доходов населения.

О нормализации кредитных взаимоотношений населения с государством и структурами финансово денежного рынка. Включение населения в систему кредитно-денежных отношений традиционно сводится к одному аспекту - привлечению сбережений населения в качестве банковских ресурсов. Другая сторона развития кредитных отношений - активизация кредитования сектора домашних хозяйств как необходимого условия обеспечения устойчивости банковской системы (ликвидности российских банков) и экономического роста -обычно упускается из виду. Современная денежно-кредитная политика формируется в ограниченном рамками макроэкономического подхода информационном пространстве, которое в условиях повышенной нестабильности экономики не дает адекватного представления о происходящих социально-экономических процессах, тем более в сфере денежных отношений.

|

|

|

Кредитование индивидуальных клиентов в России еще не получило должного развития, вследствие чего банки сталкиваются со множеством проблем. В их числе - недостаточная проработанность процедуры анализа кредитоспособности индивидуальных заемщиков, усложненный процесс оформления выдачи ссуды, низкая возвратность (имеется в виду не только несвоевременное погашение клиентом задолженности перед банком, но и не целевое использование полученной ссуды), отсутствие обоснованной и взвешенной процентной политики, несовершенная законодательная база, узкий спектр видов ссуд.

Исходной посылкой решения проблемы обеспечения государственной гарантии сбережений граждан является исполнение закона " О восстановлении сбережений населения", принятого в 1995 г. В сложившейся ситуации реализация этого закона зависит от: правильности расстановки акцентов в ходе его реализации; понимания необходимости полного восстановления государственного долга вкладчикам Сбербанка РФ в рамках осуществления политики реальной финансовой стабилизации, обеспечивающей долгосрочные перспективы развития российской экономики, а не просто сдерживание инфляции. Чтобы преодолеть тенденцию отсрочки исполнения названного закона, необходимо, чтобы президент РФ принял указ об установлении четкой последовательности (этапности) его реализации. Подобный шаг станет началом признания государством на деле своего долга перед вкладчиками

Повышению привлекательности такой формы сбережений, как вклады в банках в национальной валюте, и преодолению тенденции долларизации сбережений призван служить законопроект "О гарантировании вкладов граждан в банках". Однако представленному законопроекту грозит перспектива стать еще одной "рамочной" нормой, не обеспечивающей реальной защиты и гарантии сбережений населения, прежде всего в связи с тем, что его нормы не распространяются на Сбербанк РФ, концентрирующий более 70% вкладов граждан.

Очевидна необходимость разработки на законодательном уровне и ввода в действие реального механизма стимулирования накоплений граждан, основу которого должны составить гарантии государства относительно сохранности накоплений, а также меры, побуждающие физических и юридических лиц к накоплению. В качестве одной из таких мер можно назвать введение "счетов-накоплений" граждан с персональным зачислением на них части средств компенсационных и дотационных выплат, производимых из средств госбюджета, вместо того чтобы "проводить ' их через фонд заработной платы и себестоимость продукции. Это позволит переключить инфляционную компоненту (относительно зарплаты) с текущих затрат на рост накоплений и сформировать базу для увеличения кредитных ресурсов долгосрочного характера. В этом же направлении должна действовать процентная политика стимулирования накоплений, в рамках которой с учетом социально-экономической ситуации необходимо принятие законодательных положений о режиме установления процентных ставок по "счетам-накоплениям" в зависимости от кредитных ставок, возможности централизованной поддержки.

Социальные ориентиры банковской деятельности. Сегодня очевидно рассогласование интересов банковского сектора с финансовыми интересами субъектов реального сектора и большинства населения. Речь идет о практическом ограничении деятельности банков сферой финансового и валютного рынка и однонаправленности кредитных отношений с населением в пользу заимствования средств граждан.

Прежде всего необходимо разомкнуть круг взаимного недоверия. С одной стороны, имеет место падение доверия населения к Кредитным структурам, вызванное нарастающим количеством банкротств банков (особенно мелких и средних). С другой - отсутствует доверие банков к денежно-кредитной политике и обязательствам правительства и ЦБ РФ, что является нарушением одного из главнейших условий устойчивости банковской системы. С этой точки зрения принципиально важны своевременность выполнения ЦБ РФ своих обязательств, а также разработка правовых норм защиты коммерческих банков от произвола центральных органов.

Имея мощную иерархическую, жестко соподчиненную организационную структуру, ЦБ РФ не должен ограничиваться реализацией собственных и правительственных директив, которые практически игнорируют состояние и условия деятельности коммерческих банков. Регламентация таких макропоказателей, как резервные требования и ставки рефинансирования, преследует главным образом цель ограничения денежной массы. Не менее важны регулирование собственно банковской деятельности, активизация работы кредитно-банковских учреждений с широким контингентом населения. Говоря об изменении характера банковской системы, необходимо отметить еще один аспект - установление четкого "статуса" клиента банка как лица, обладающего определенной совокупностью прав и обязанностей, интересы которого призвано защищать государство. Прежде всего нужно отказаться от неверного, хотя закрепленного в законе положения о том, что государство не отвечает по обязательствам коммерческих банков. Это - его прямая обязанность перед гражданином.

|

|

|

12 |