|

Капитализация — восьмое чудо света.

|

|

|

|

Почему создавать капитал, надо было начинать еще вчера?

Важно начинать пока еще молодой. Ведь маленькие суммы откладывать не сложно, а они за длительный срок дадут огромный капитал, и наоборот, если времени осталось мало, то для того же капитала надо откладывать ежегодно в несколько раз больше, что негативно отобразится на Вашем семейном бюджете…

Человек которому повезло, это тот, который действовал в то время,

когда другие только собирались это делать.

Мудрецы древности говорили: «Кто выиграл время, тот выиграл всё»

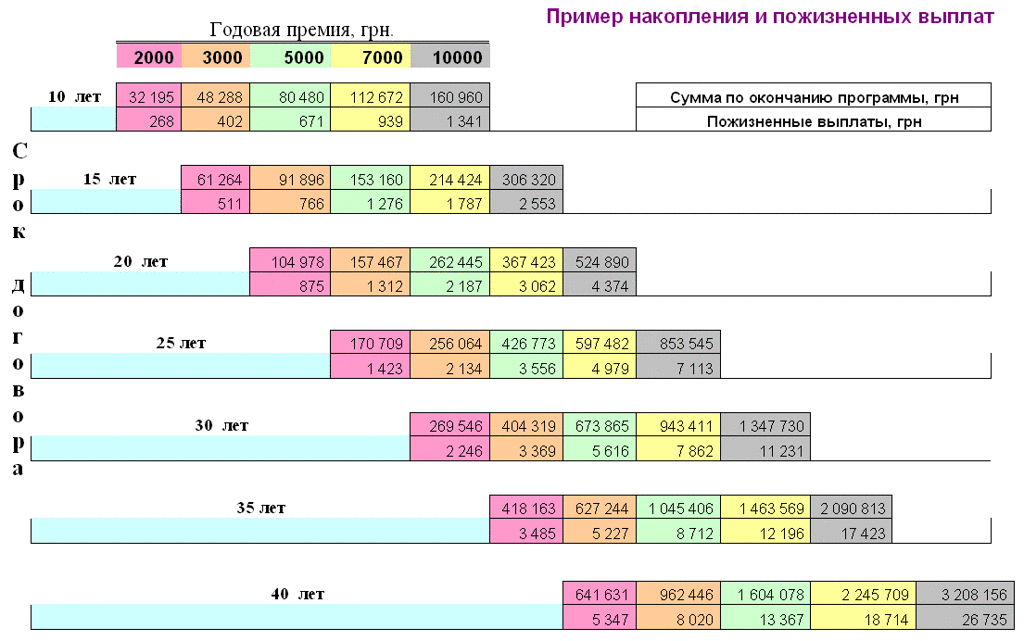

На следующей табличке Вы увидите силу сложного процента за разные периоды.

В примере приведено пять вариантов сумм. Смотрим вместе: 2000 грн. (розовый сектор) отложенных раз в год под 10% (за последние 10 лет средняя доходность по долгосрочным договорам составляла 15% годовых) через 10 лет дадут Вам 31195 грн. и Вы сможете ежемесячно получать по 268 грн. И так смотрим по диагонали дальше. К примеру, 5000 грн. (зеленый сектор) при такой же доходности через 25 лет дадут капитал в размере 426773 грн. и соответственно 3556 грн. ежемесячных выплат. То есть на протяжении 25 лет Вы инвестировали 5000 грн. в год, а обратно будете получать 3556 грн. в месяц (42672 грн. в год). Как видите чем больше срок, тем сумма больше. При этом, конечная сумма увеличивается уже не за счет Ваших взносов, а за счет процентов, то есть, деньги — делают еще деньги.

Вот почему очень Важно начинать пока еще молодой. Ведь маленькие суммы откладывать не сложно, а они за длительный срок дадут огромный капитал, и наоборот, если времени осталось мало, то для того же капитала надо откладывать ежегодно в несколько раз больше, что негативно отобразится на Вашем семейном бюджете.

|

|

|

Давайте посчитаем еще: по 2000 грн. на протяжении 35 лет дадут капитал 418000 грн. При этом, 70000 грн. — это отложены Вами деньги, а 380000 Вам заработают ваши деньги.

Теперь допустим, Вам нужна та же сума денег, но Вы сможете откладывать не более 15 лет. То есть, чтобы иметь 418000 грн. через 15 лет Вам придется откладывать при тех же условиях 14000 грн. ежегодно. Таким образом, 210000 — это отложены Вами деньги, а 208000 Вам заработают ваши деньги.

В первом случае накопления делают Вам ваши деньги, во втором — накопления делаете Вы сами. Что для Вас более подходящее?

А теперь я Вас спрошу, как проще — 2000 в год, или 14000? Я Вам и отвечу, 2000 грн. в год может откладывать практически каждый, а вот 14000???

Помните формулу на 1 000 000 000 грн. по 1 грн. в день, так вот отложенных денег там будет всего лишь 23725 грн. а сотни миллионов сделают проценты благодаря длительному сроку.

В книге «Богатый папа, бедный папа» Р. Кийосаки пишет:«Если вы начинаете делать сбережения, будучи молодым, вам будет легко стать богатым. Я не буду обсуждать эту идею, но имеется значительная разница между человеком, начавшим делать сбережения в 20 лет, и человеком, начавшим делать сбережения в 30 лет. Разница просто ошеломляющая.

Ниже Вы видите рисунок, на котором будет видно зависимость суммы взносов от срока для получения 1 000 000 грн.

Рисунок показывает, что деньги имеют свойство размножаться и чем больше срок, тем активнее они это делают. Чтобы получить 1000000 за 10 лет – необходимо откладивать 70000 в год, что согласитесь посильно далеко не каждому. И тот же 1000000 за 40 лет – это всего 3000 в год, что доступно практически каждому, причем за 40 лет Вы отложите своих денег 120000, а остальные 880000, сделают сами деньги.

Вдумайтесь!!! Деньги самостоятельно накопят в 7 раз больше чем Вы сами и все это для Вас — это вознаграждение за однажды верно принятое решение.

Приведу еще один пример, почему это надо было делать еще вчера.

|

|

|

Считаем еще раз, я откладываю 5000 грн. в год и делаю это 30 лет, а Вы начали откладывать те же 5000 грн. но на год позже, то есть будете откладывать 29 лет. Через 30 лет я буду иметь 904 717 грн., а Вы, начав на год позже — 817 470 грн. Поскольку Вы вложите на 5000 грн. меньше чем я, Вы потеряли:

904717 – 817470 – 5000 = 82247 грн.

А это значит, что, отложив на год, Вы теряли каждый день 225 грн. (82247 грн. / 365 дней)

Иными словами, если Вы прочитав мою информацию, уже сегодня не откроете себе накопления, а сделаете это, например, через 2 недели, ведь Вы были заняты чтением форумов, узнавали мнение соседа…, Вы потеряете за эти дни 225*14=3150 грн, еще две недели — 6300 грн. и т.д. Вам нравится подсчитывать каждый день свои потери вместо возможностей? (При расчетах бралась ставка 11% годовых).

Как видите, чем больше срок, тем больше работают деньги, тем меньше Ваши риски, и чем меньше срок, тем больше работаете Вы, тем больше Ваши риски.

Помним, «Деньги делают деньги»

И еще одна история, которую я прочитал в материалах Владимира Савенка: «Жила-была в Америке молодая чернокожая женщина, которая получала невысокую зарплату и из этой зарплаты она каждую неделю откладывала 5 долларов на свой счет в банке. Просто, незамысловато она каждый четверг заходила в банк и ложила на свой счет 5 долларов. Этот процесс был для нее настолько естественным, как чистить зубы каждое утро и ходить на работу.

Она никогда даже не смотрела, сколько денег у нее накопилось на счете – ей это было все равно.

Это продолжалось на протяжении 62 лет. И вот однажды, когда она пришла в банк, служащий в банке спросил у нее:

- Вы хоть знаете, сколько денег у вас накопилось на счете?

- Понятия не имею, – ответила она.

- 250,000 долларов!

- Это большая сумма? – спросила женщина.

- Это – огромная сумма, — ответил клерк.

Служащий взял 10 однодолларовых монет и сложил их друг на друга на столе.

- Видите эту стопку из 10 долларов? – спросил он у женщины, — Так вот у вас на счете 25,000 таких столбиков. Может быть, вы хотите их как-то использовать?…

- Давайте сделаем так, — сказала женщина, подойдя ближе к стопке монет. – Одну монету мы отдадим церкви – это мое пожертвование. Две монетки я отдам своим детям и внукам – пусть купят себе, что захотят. Еще две монетки я оставлю себе на жизнь. А остальные пять монет отдайте университету… И попросите их, пожалуйста, чтобы из этих денег они дали стипендии хотя бы двум чернокожим студентам из небогатых семей.

|

|

|

50% из накопленных средств были переведены в один из американских университетов, который учредил стипендию и назвал ее (стипендию) именем этой женщины».

Так, когда об этом необходимо думать?

Когда необходимо это было сделать? Вы уже начали копить себе деньги?

|

|

|