|

по дисциплине « Анализ хозяйственной деятельности»

|

|

|

|

Алгоритм решения заданий по дисциплине «Бухгалтерский учет»

Задача 1.

| № | Содержание хозяйственной операции | Д-т | К-т | Сумма |

| Стоимость разработки технического проекта (без НДС) | 08/3 | 590 000 | ||

| Отражена сумма НДС | 18/3 | 118 000 | ||

| Стоимость услуг за расчистку территории (без НДС) | 08/3 | 206 500 | ||

| Отражена сумма НДС | 18/3 | 41 300 | ||

| Стоимость израсходованных материалов | 08/3 | 40 000 000 | ||

| Заработная плата начисленная строителям | 08/3 | 5 000 000 | ||

| Отчисления в ФСЗН от ФОТ (оп. 6*34%) | 08/3 | 69/1 | 1 700 000 | |

| Отчисления в БГСХ от ФОТ (оп.6 * 0,6%) | 08/3 | 76/2 | 30 000 | |

| Стоимость установленного оборудования | 08/3 | 3 800 000 | ||

| Стоимость услуг за государственную регистрацию | 08/3 | 300 000 | ||

| Объект ОС введен в эксплуатацию по первоначальной стоимости в сумме фактических затрат (оп.1+оп.3+оп.5+оп.6+оп.7+оп.8+оп.9+оп.10) | 01/1 | 08/3 | 51 626 500 |

Операция 2 (на сумму НДС) = 708000*20/120=118000 руб.;

Операция 1 (без НДС) = 708000-118000=590000 руб.;

Операция 4 (на сумму НДС) = 247800*20/120=41300 руб.;

Операция 3 (без НДС) = 247800-41300=206500руб.;

Операция 7 = сумма операции 6 * 34% / 100%=1700000руб.;

Операция 8 = сумма операции 6 * 0,6% / 100% = 30000 руб.

Операция 11 = сумма (операции 1+оп.3+оп.5+оп.6+оп.7+оп.8+оп.9+оп.10).

Задача 2

| № | Содержание хозяйственной операции | Д-т | К-т | Сумма |

| Списывается стоимость объекта, находящегося в ремонте | 01/2 | 01/1 | 8 654 000 | |

| Включение стоимости запасных частей в затраты на ремонт основных средств | 23/3 | 10/5 | 510 000 | |

| Включена заработная плата рабочих в затраты на ремонт основных средств | 23/3 | 1 200 000 | ||

| Включены отчисления по социальному страхованию ремонтных рабочих в затраты на ремонт основных средств | 23/3 | 69/1 | 408 000 | |

| Включены взносы в Белгосстрах в затраты на ремонт основных средств | 23/3 | 76/2 | 7 200 | |

| Начислена амортизация по основным средствам (специальным установкам), используемым при ремонте | 23/3 | 79 000 | ||

| Включена в затраты стоимость использованной электроэнергии без НДС | 23/3 | 275 333 | ||

| Обособленное отражение «входного» НДС по электроэнергии | 18/3 | 55 067 | ||

| Списывается стоимость объекта, по окончании ремонтных работ | 01/1 | 01/2 | 8 654 000 | |

| Списан текущий ремонт в состав себестоимости | 23/3 | 2 479 333 |

Операция 4= сумма операции 3 *34%= 1200000 * 34% / 100% = 408000руб.;

|

|

|

Операция 5 = сумма операции 3*0,6%= 1200000 *0,6% / 100% =7200 руб.;

Операция 8 (на сумму НДС) = 3304000 * 20 / 120 = 55067 руб.;

Операция 7 (без НДС) = 330400-55067=275333 руб.;

Операция 10 = сумма (операция 2+оп.3+оп.4+оп.5+оп.6+оп.7)

Задача 3.

| Содержание | Дебет счёта | Кредит счёта | Сумма руб. |

| 1.Списание первоначальной стоимости выбывающего из эксплуатации объекта | 01/9 | 01/1 | 23 000 000 |

| 2.Уменьшение первоначальной стоимости объекта основных средств на сумму начисленное амортизации. | 01/9 | 8 000 000 | |

| 3.Списание остаточной стоимости ликвидируемого объекта основных средств. | 91/4 | 01/9 | 15 000 000 |

| 4.Поступление на склад запасных частей и агрегатов со списываемого автомобиля по цене возможного использования. | 10/5 | 91/1 | 9 000 000 |

| 5.Начисление НДС в бюджет | 91/2 | 1 200 000 | |

| 6.Начислена заработная плата рабочим за разборку и демонтаж ликвидируемого автомобиля. | 91/4 | 2 000 000 | |

| 7.Начислены отчисления на социальное страхование ремонтных рабочих | 91/4 | 69/1 | 680 000 |

| 8.Начислены отчисления в белгосстрах за страхование ремонтных рабочих | 91/4 | 76/2 | 12 000 |

| 9.Отражен убыток, от ликвидации объекта основных средств. | 91/5 | 9 892 000 |

Операция 3 = операция1-операция 2=23000000-8000000=15000000руб.

Операция 5 = (операция3-операция4)*20% = (15000000 -9000000)*20%=1200000руб.;

Операция 7 = операция 6 *34%/100% = 2000000 *34% /100%=680000руб.;

Операция 8 = операция 6 *0,6% /100% = 2000000 *0,6% /100% =12000руб.;

|

|

|

Операция 9 = (операция 3+операция 5+операция6+оп.7+оп.8)-оп.4 = (15000000+1200000+2000000+680000+12000)-12000=9892000руб.

Задача 4.

| № | Содержание хозяйственной операции | Д-т | К-т | Сумма, руб. |

| Акцептован счет поставщика за ткань подкладочную в т.ч. НДС | 18/3 | 3 470 000 694 000 | ||

| На сумму зачтенного НДС | 694 000 | |||

| Оприходована на склад ткань подкладочная по учетной цене | 3 470 000 | |||

| Начислено ж/д дороге за доставку материалов В т.ч. НДС | 18/3 | 212 000 42 400 | ||

| На сумму зачтенного НДС | 42 400 | |||

| Оплачен счет железной дороги | 254 400 | |||

| Начислено товарной бирже за посреднические услуги в т.ч. НДС | 18/3 | 50 000 10 000 | ||

| На сумму зачтенного НДС | 10 000 | |||

| Оплачен счет биржи | 60 000 | |||

| Оплачен счет поставщика за материалы. | 4 164 000 | |||

| Выявлены отклонения от учётных цен (ТЗР) | 262 000 | |||

| Передана ткань по учетной цене в швейный цех | 432 000 | |||

| Списаны ТЗР на производство | 35 338 |

Операция 2 (на сумму НДС) = сумма с НДС*20/120= 4164000*20/120=694000руб.

Операция 1 (без НДС) = 4164000-694000=3470000руб.

Операция 3=операция 2

Операция 4=операция1

Операция 6 (на сумму НДС) = сумма с НДС*20/120=254400*20/120=42400руб.;

Операция 5 (без НДС) = 254400-42400=212000руб.;

Операция 7 = операция 6;

Операция 8 = операция5+операция 6=212000+42400=254400руб.;

Операция 10(на сумму НДС) = сумма с НДС*20/120=60000*20/120=10000руб.;

Операция 9 (без НДС) = сумма с НДС-НДС=60000-10000=50000руб.;

Операция 11=операция10;

Операция 12= операция 9+операция 10= 50000+10000=60000руб.;

Операция 13=операция1+операция 2= 3470000+694000= 4164000руб.

Операция 14 = операция 5+операция 9= 212000+50000= 262000руб.;

Операция 16 = (операция 15* %ТЗР /100%) = 432000*8,18/100%=35338руб.

% ТЗР= ТЗР на начало м-ца+ ТЗР за месяц/ остаток материалов + поступившие материалы за месяц.

Задача 5.

В журнале хозяйственных операций составить следующие проводки:

| Содержание операций | Дебет | Кредит | Сумма | |

| Отпущены и израсходованы на производство продукции: а) основные материалы б) покупные полуфабрикаты | 10/1 10/3 | 7 800 400 1 923 500 | ||

| Начислена зарплата рабочим за изготовление продукции | 9 500 000 | |||

| Произведены отчисления в фонд соц. защиты населения | 69/1 | 3 230 000 | ||

| 4. | Произведены отчисления в Белгосстрах | 76/2 | 57 000 | |

| а) Принято к оплате платежное требование конторы энергосбыта за электроэнергию, потребленную для нужд производства; б) на сумму НДС | 18/3 | 491 750 98 350 | ||

| Списываются на основное производство: ОПР | 19 400 600 | |||

| Оприходована на склад из производства ГП по фактической себестоимости (сумму определить). Себестоимость ГП определить с учетом НЗП на начало месяца 6 150 530 руб., на конец месяца – 1 970 900 руб. |

|

|

|

1) Операция «3» = Операция «2» * 34% / 100% = 9 500 000* 0,34 = 3 230 000 руб.

2) Операция «4» = Операция «2» * 0,6% / 100% = 9 500 000* 0,006 = 57 000 руб.

3) Операция «5а» (без НДС) = Общая сумма по операции «5» * 100% / 120% = 590 100 * 100 / 120 = 491 750 руб.

4) Операция «5б» (на сумму НДС) = общая сумма на операции «5» * 20% / 120% =590 100 * 20 / 120 = 98 350 руб.

5) Операция «7» = НЗП на начало месяца + Затраты за месяц (сумма всех операций по дебету счета 20) – НЗП на конец месяца = 6 150 530 + (7 800 400 + 1 923 500 + 9 500 000 + 3 230 000 + 57 000 + 491 750 + 19 400 600) – 1 970 900 = 46582880 руб.

Задача 6.

| ФИО | ЧТС | Отраб. за мес. ч. | ЗП по тарифу | КТУ | ЗП с уч. КТУ | Коэф. распред. | Факт. зараб. | Премия | Итого |

| Петров | 360 000 | 1,2 | 432 000 | 509 432 | 76 415 | 585 847 | |||

| Иванов | 232 200 | 1,3 | 301 860 | 355 965 | 53 395 | 409 360 | |||

| Ежов | 181 900 | 0,8 | 145 520 | 171 603 | 25 740 | 197 343 | |||

| ИТОГО | 774 100 | 879 380 | 1,17924 | 1 037 000 | 155 550 | 1 192 550 |

1) ЗП по тарифу (графа 4) = ЧТС (гр.2) * Отработано за месяц часов (гр.3)

а) Петров: 160 * 2 250 = 360 000 руб.

б) Иванов: 180 * 1 290 = 232 200 руб.

в) Ежов: 170 * 1 070 = 181 900 руб.

2) ЗП с учетом КТУ (гр.6) = ЗП по тарифу (гр.4) * КТУ (гр.5)

а) Петров: 360 000 * 1,2 = 432 000 руб.

б) Иванов: 232 200 * 1,3 = 301 860 руб.

в) Ежов: 181 900 * 0,8 = 145 520 руб.

3) Коэффициент распределения (гр.7) = Итог гр.8 / Итог гр.6 (5 знаков после запятой)

Коэффициент распределения = 1 037 000 / 879 380 = 1,17924

4) Итог гр.8 = Кол-во годных деталей * Сдельная расценка = 1 000 * 1 037 = 1 037 000 руб.

5) Фактический заработок каждого рабочего = ЗП с учетом КТУ (каждого) (гр.6)* Коэффициент распределения (итог гр.7)

а) Петров: 432 000* 1,17924= 509 432 руб.

б) Иванов: 301 860* 1,17924= 355 965 руб.

в) Ежов: 145 520* 1,17924= 171 603 руб.

|

|

|

6) Премия (гр.9) = Фактический заработок (гр.8) * 15% / 100%

а) Петров: 509 432 * 0,15 = 76 415 руб.

б) Иванов: 355 965 * 0,15 = 53 395 руб.

в) Ежов: 171 603 * 0,15 = 25 740 руб.

7) Итого (гр.10) = Фактический заработок (гр.8) + премия (гр.9)

а) Петров: 509 432 + 76 415 = 585 847 руб.

б) Иванов: 355 965 + 53 395 = 409 360 руб.

в) Ежов: 171 603 + 25 740 = 197 343 руб.

Д 20 К 70 – 1 192 550 руб. – начислена заработная плата бригаде цеха;

Д 20 К 69/1 – 405 467 руб. – начислены отчисления в ФСЗН;

Д 20 К 76/2 – 7 155 руб. – начислены отчисления в Белгосстрах.

Задача7:

| № | Содержание операции | Д | К | Сумма |

| Списана фактическая себестоимость бракованного изделия, выявленного в основном производстве | 2 560 000 | |||

| Включена в расходы по устранению брака стоимость используемых материалов | 395 000 | |||

| Включение заработной платы производственным рабочим, занятым устранением брака | 400 000 | |||

| Включение отчислений по социальному страхованию производственных рабочих, занятых устранением брака | 69/1 | 136 000 | ||

| Включение отчислений в Белгосстрах по страховке производственных рабочих, занятых устранением брака | 76/2 | 2 400 | ||

| Начисление амортизации по основным средствам, используемых при устранении брака | 70 000 | |||

| Оприходованы на складе материалы по цене возможного использования | 10/6 | 180 000 | ||

| Списана в основное производство фактическая себестоимость бракованного изделия для доработки | 2 560 000 | |||

| Списаны невозмещенные потери от брака в себестоимости изготовления продукции | 823 400 |

1) Операция «4» = Сумма операции «3» * 34% / 100% = 400000 * 34 / 100 = 136000 руб.

2) Операция «5» = Сумма операции «3» * 0,6% / 100% = 400000 * 0,006 = 2400 руб.

3) Операция «9» = Обороты по дебету счета 28 (Сумма операций «1» - «6») - Обороты по кредиту счета 28 (Сумма операций «7» - «8») = (2 560 000 + 395 000 + 400 000 + 136000 + 2400 + 70 000) – (2 560 000 + 180 000) = 823400руб.

Задача 8.

| № | Содержание хозяйственной операции | Д-т | К-т | Сумма,руб. |

| 1. | Оприходована на склад готовая продукция по себестоимости | 2 100 000 | ||

| 2. | Отгружена покупателям готовая продукция по фактической себестоимости | 2 100 000 | ||

| 3. | Акцептован счет подрядчика за транспортные расходы по доставке продукции | 52 000 | ||

| 4. | Отпущены со склада материалы, на упаковку отгруженной продукции | 25 000 | ||

| 5. | Поступило на расчетный счет за реализованную продукцию | 3 000 000 | ||

| 6. | Списывается фактическая с/с реализованной продукции | 2 100 000 | ||

| 7. | Списывается коммерческие расходы на с/с реализованной продукции | 77 000 | ||

| 8. | Начислен НДС по реализованной продукции | 500 000 | ||

| 9. | Списывается финансовый результат от реализации продукции (400000-269166) (прибыль) | 323 000 |

Операция 6 = операция 2;

|

|

|

Операция 7= операция 3+операция 4 =52000+25000=77000руб.;

Операция 8 = операция 5*20/120=3000000*20/120=500000руб.;

Операция 9 = оборот по К-т 90-оборот по Д-т 90 = 3000000-(2100000+500000+77000)=323000руб. (прибыль)

Задача 9.

Решение:

| № п/п | Содержание операции | Сумма, р. | Корреспонденция счетов | |

| дебет | кредит | |||

| Реализовано покупателям продукция со склада: - по фактической себестоимости - по цене реализации | 14 000 000 18 000 000 | |||

| а) Акцептован счет подрядчика за транспортные расходы по доставке отгруженной продукции покупателю (без НДС) б) на сумму НДС | 115 000 23 000 | |||

| Отгружены со склада материалы для дополнительной упаковки отгруженной продукции | 85 000 | |||

| Оплачено из подотчетных сумм за таможенное оформление отгруженной продукции | 170 000 | |||

| Поступила на расчетный счет выручка от покупателей | 18 000 000 | |||

| Списываются коммерческие расходы на себестоимость реализованной продукции | 370 000 | |||

| Начислен НДС по реализованной продукции | 3 000 000 | |||

| Списывается результат от реализации продукции | 630 000 |

Операция 2б = Операция 2а * 20 / 100 = 23000

Операция 6 = Оборот по дебету счета 44.

Налог на добавленную стоимость = Выручка от реализации продукции*20/120=18000000*20/120 = 3 000 000

Финансовый результат от реализации продукции = Оборот по кредиту счета 90 – Оборот по дебету счета 90 =

18 000 000 - 14 000 000 – 370 000 – 3 000 000 = 630 000 - прибыль

Задача 10

Решение:

| № | Содержание операций | Сумма, руб. | Дебет | Кредит |

| В течение года на предприятии была получена прибыль: - от реализации продукции - от выполнения транспортных работ -от реализации валюты | 10 720 800 3 615 820 917 400 | |||

| В течение года отражены убытки: 1) -от ликвидации ОС 2) -от реализации НМА | 159 690 129 220 | |||

| В течение года начислены налоги из прибыли | 3 813 505 | |||

| Отражена в учёте реформация баланса | 11 151 605 | |||

| 85% нераспределённой прибыли направлено на пополнение уставного фонда | 9 478 864 | |||

| 15% нераспределённой прибыли направлено на формирование резервного фонда | 1 672 741 |

1) оп.4 = суммы по кредиту 99 – суммы по дебету 99 (оп.1 –оп.2 –оп. 3) = 11151605руб.

2) оп. 5 = оп.4 *85% /100% = 9478864 руб.

3) оп. 6 = оп.4 * 15% / 100% = 1672741 руб.

Алгоритм решения заданий

по дисциплине «Анализ хозяйственной деятельности»

Задача 1.

Решение:

| Показатель | План | Факт | +,- |

| Среднемесячная численность: а) Промышленно-производственного персонала | +2 | ||

| б) рабочим (ЧР) Удельный вес рабочих в общей численность ППП (Уд) Отработано дней 1 рабочим за год (Д), дн. | 0,8 | 0,82 | +5 +0,02 -10 |

| Продолжительность раб. смены (П),ч | 7,95 | 7,8 | -0,15 |

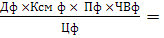

| Среднегодовая выработка 1 работника, тыс. руб. | 479 995 | 500 945 | +20950 |

| Среднечасовая выработка 1 рабочего, тыс.руб. | 343,5 | 372,96 | +29,91 |

ГВ =

1) по базе:

ГВпл = Уд пл х Д пл х Ппл х ЧВпл = 0,8 х 220 х 7,95 х 343,05 = 479 995 тыс. руб.

2)по факту:

ГВф = Уд ф х Д ф х Пф х ЧВф = 0,82 х 210 х 7,8 х 372,96 = 500 945 тыс. руб.

3) количественное влияние:

4) балансовая увязка:

500945 – 479995 = 12000 – 22363 – 8861 + 40174+20950

+ 20950 = +20950

Вывод: Результаты анализы показали, что в целом среднегодовая выработка увеличилось на 20950 т.р. Это произошло за счет увеличения удельного веса рабочих в общей численности на 2% ( роста ЧВ на 29,91 т.р. (

роста ЧВ на 29,91 т.р. (

Таким образом, среднегодовая выработка 1 работника по факту составила 500945 т.р. при её плановом уровне 479995 т.р.

Задача 2.

Решение:

| Показатели | План | Факт | +,- |

| Отработано за год дней 1 оборуд., дн | -5 | ||

| Коэффициент сменности работы оборудования | 2,0 | 1,92 | -0,08 |

| Продолжительность смены, ч | 7,5 | 7,3 | -0, 2 |

| Выработка продукции за 1 машино – час, руб. | +45 | ||

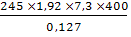

| Среднегодовая стоимость 1 единицы оборудования, руб. | 0,120 | 0,127 | +0,007 |

| Фондоотдача 1 ед. оборудования, т.р. | 12 500 | 12 032 | -468 |

ФО

1) по базе: ФОпл =  = 12500 т.р.

= 12500 т.р.

2)условные показатели:

ФО усл1 =  = 11811 т. р.

= 11811 т. р.

ФО усл2 =  = 11575 т. р.

= 11575 т. р.

ФО усл3 =  = 11112 т.р.

= 11112 т.р.

ФО усл4 =  =

=  = 10815 т. р.

= 10815 т. р.

3) по факту:

ФО ф =

= 12032 т. р.

= 12032 т. р.

4) количественное влияние:

5)балансовая увязка:

ФОф – ФО пл = ΔФОц + ΔФОд + ΔФОксм + ΔФО п + ΔФОчв

12032 – 12500 = -689 – 236 – 463 – 297 + 1217

- 468 = - 468

Вывод: Результаты анализа показали, что ФО оборудования в целом снизилось на 468т.р. это произошло, в основном, под влиянием следующих факторов:

1) снижения количества отработанных дней 1 оборудования на 5 дней ( )

)

2) снижения Ксм на 0,08 (

3) снижения П на 0,2ч (

Таким образом, под влиянием вышеуказанных факторов фондоотдача машин фактически составила 12032т.р.

Задача 3.

Решение:

Отклонение от плана = факт – план;

Выполнение плана = факт/план *100

| Вид продукции | Объем производство, млн.руб | Отклонение от плана | Выполнение от плана, % | ||

| пл | ф | ||||

| А | +25 | 108,3 | |||

| В | -23 | 90,8 | |||

| С | +10 | ||||

| Д | +13 | 103,8 | |||

| Всего | +25 | 101,8 | |||

Вывод: Результаты анализа показали, что план по производству продукции в целом перевыполнен на 1,8%. На это повлияло перевыполнения плана по выпуску продукции А на 25 млн. руб., продукции С – на 10 млн.р., продукции Д – на 13 млн.руб.

Таким образом, выполнение плана в целом составило 101,8%.

Задача 4.

Решение:

| Вид средств | Наличие средств, млн.руб | Структура средств, % | ||||

| На начало года | На конец года | изменение | На начало года | На конец года | изменение | |

| -1- | -2- | -3- | -4- | -5- | -6- | -7- |

| Денежные средства | +605 | 12,29 | 10,64 | -1,65 | ||

| Краткосрочные финансовые вложения | -140 | 5,71 | 3,84 | -1,87 | ||

| Дебиторская задолженность | +4035 | 23,63 | 28,03 | +4,4 | ||

| Запасы и затраты в т.ч.: - производственные запасы - НЗП - готовая продукция | +5500 +3500 +580 +1420 | 58,37 35,71 15,07 7,59 | 57,49 35,53 12,63 9,33 | -0,88 -0,18 -2,44 +1,74 | ||

| Итого: | +1000 | - |

гр.4 = гр. 3 – гр. 2;

гр. 5 = стр. гр. 2/ итого гр. 2 *100;

гр. 6 = стр. гр. 3 /итого гр. 3 *100;

гр. 7 = гр. 6 – гр. 5;

Вывод: Результаты анализа показали, что наибольший удельный вес в оборотных активах занимают запасы и затраты. На их долю на начало года приходилось 58,4% а на конец – 57,5% текущих активов. К концу года значительно увеличилась доля дебиторской задолженности и ГП на складах, а доля краткосрочных финансовых вложений и денежной наличности несколько снизились, несмотря на абсолютный прирост последний.

Задача 5.

Решение:

| Изделие | Потребитель | План поставки по договору | Фактически отгружено | Недопоставка продукции | Зачетный объем в предел. пл. |

| А | 1 000 | 1 050 | 1 000 | ||

| 1 200 | 1 150 | -50 | 1 150 | ||

| В | |||||

| 1 100 | 1 000 | -100 | 1 000 | ||

| Итого: | 5 300 | 5 250 | -150 | 5 150 |

К д.п. = (ОПпл – Опн) / ОПпл = (5300 – 150) / 5300 = 0,972 или 97,2%

Вывод: Результаты анализа показали, что в целом предприятие недовыполнило план по отгрузке на 2,8%. Это связано, в первую очередь, с недовыполнением плана по отгрузке по 2-му потребителю изд. А на 50 тыс.р.; 2-му потребителю изд. В на 100 тыс. руб.

Задача 6.

Решение:

| Показатель | План | Факт | Отклонение |

| Норма запасов, дн. | -1 | ||

| Однодневная потребность запасов, руб. | 7465,4 | 7421,0 | -44,4 |

| Запасы, тыс.руб. | - 7643 |

1) по базе:

2) по факту:

3) количественное влияние:

= - 7465т.р.

= - 7465т.р.

=

=

4) балансовая увязка:

З ф – Зпл = ΔЗнз + ΔЗо

296684 – 37327 = - 7465 – 178

- 7643= -7643

Вывод: Результаты анализа показали, что величина запасов сырья в целом снизилась на 7643т.р. Это связано со снижением нормы запасов на 1 день и однодневной потребности запасов – на 44,4 т.р. Таким образом, Зф составила 29684т.р.

Задача 7.

Решение:

| Показатель | На начало года | На конец года | Изменения за год | |||

| Сумма, тыс.руб. | Уд. вес % | Сумма тыс.руб. | Уд. вес % | Сумма, тыс.руб. | Уд. вес % | |

| Всего основных средств основного вида деятельности, в т.ч. | 27 159 665 | х | ||||

| 1) Здания | 5 404 200 | 19,9 | 8 015 900 | 20,9 | 2 611 700 | +1 |

| 2) Сооружения | 560 064 | 2,1 | 1 008 397 | 2,6 | 448 333 | +0,5 |

| 3) Передаточные устройства | 173 004 | 0,6 | 500 081 | 1,3 | 327 077 | +0,7 |

| 4) Машины и оборудование | 20 200 289 | 74,4 | 26 700 780 | 69,6 | 650 0491 | -4,8 |

| 5) Транспортные средства | 512 100 | 1,9 | 1 300 266 | 3,4 | 788 166 | +1,5 |

| 6) Инструмент и хозяйственный инвентарь | 310 008 | 1,1 | 830 051 | 2,2 | 520 043 | +1,1 |

Вывод: Результаты анализа показали, что сумма ОС на конец года по сравнению с началом года увеличилась на 11195810тыс.руб. Это произошло в связи с увеличением суммы зданий на 2611700т.р., сооружений на 448333т.р., передаточных устройств на 327077т.р., оборудования на 6500491т.р., транспортных средств на 788166т.р., и хоз. инвентаря на 520043т.р.

Таким образом, сумма ОС на конец года составила 38355475т.р.

Задача 8.

Решение: стр. 9 = стр. 6 - стр.7 - стр.8

| Показатель | План | Факт | Отклонение |

| 1. Прибыль от реализации продукции и услуг | 17 900 | 19 296 | +1396 |

| 2. Прибыль от прочей реализации | - | - | - |

| 3. Внереализационные финансовые результаты | +104 | ||

| 4. Балансовая сумма прибыли | 18 500 | 20 000 | +1500 |

| 5. Увеличение(+), уменьшение (-) суммы прибыли в результате ее корректировки для нужд налогообложения в соответствии с установленными инструкциями | +120 | +150 | +30 |

| 6. Прибыль, подлежащая налогообложению | 18 620 | 20 150 | +1530 |

| 7. Прибыль от ценных бумаг и других внереализационных операций, облагае мая налогом по специальным ставкам | +102 | ||

| 8. Льготы по налогу на прибыль | +208 | ||

| 9. Налогооблагаемая прибыль(п.6-п.7-п.8) | 14 800 | 16 020 | +1220 |

Вывод: Результаты анализа показали, что сумма налогооблагаемой прибыли в целом увеличилась на 1220 млн.руб. Это связано, в первую очередь, с увеличением суммы прибыли, подлежащей налогообложению на 1530 млн.руб.

Таким образом, налогооблагаемая прибыль по факту составила 16020 млн.руб. при запланированной 14800 млн.руб.

Задача 9.

Решение: Уд вес прод. = выпуск за 1 декаду / всего выпуск *100

Коэф. выполн. плана = выпуск по факту / выполнение по плану

| Декада | Число рабочих смен | Выпуск продукции, тыс. тонн | Удельный вес продукции,% | Коэф. выполн. плана | Доля продукции зачт. в выполн. плана по ритмичн.,% | ||

| план | факт | план | факт | ||||

| 64,9 | 64,9 | 33,3 | 33,0 | 1,0 | 33,0 | ||

| 65,6 | 65,3 | 33,6 | 33,2 | 0,99 | 33,2 | ||

| 64,5 | 66,6 | 33,1 | 33,8 | 1,03 | 33,1 | ||

| всего | 195,0 | 196,8 | Х | 99,3 |

Вывод: Результаты анализа показали, что предприятие работает неритмично, т.к. коэффициент ритмичности 99,3%. Это связано с несоответствием фактического выпуска продукции с плановым за 2-ую и 3-ю декаду.

Задача 10.

Решение:

| Показатели | Обозначение в алгоритме | План | Факт | Отклонение от плана |

| 1.Фонд заработной платы промышленно – производственного персонала, тыс. руб. | ФЗП | 3 127 500 | 3 387 420 | +259 920 |

| 2. Численность промышленно – производственного персонала, чел. | ППП | 4 500 | 4 590 | + 90 |

| 3. Средняя заработная плата одного работника за год, тыс. руб. | ЗП | + 43 |

ФЗП = ППП * ЗП

1) по базе:

ФЗПпл = ПППпл*ЗПпл = 4657 * 695,3 = 3127500 тыс.руб.

2) по факту:

ФЗПф = ПППф * ЗПф = 4590*738 = 3387420 т.р.

3) количественное влияние:

ΔФЗПппп = (ПППф – ПППпл) *СЗПпл= 90 * 695 = + 62550 тыс.руб.

ΔФЗПзп = ПППф*(ЗПф – ЗПпл) = 4590 * 43 = 197370 тыс.руб.

4) Балансовая увязка:

ФЗПф- ФЗПпл = ΔФЗПппп + ΔФЗПзп

3387420 – 3127500 = 62550 + 197370

+ 259920 = + 259920

Вывод: Результаты анализа показали, что фонд заработной платы в целом увеличился на 259920 тыс.руб. Это произошло, в основном, за счет увеличения среднегодовой заработной платы 1 раб. на 43 тыс. руб.; за счет увеличения среднегодовой численности промышленно – производственного персонала на 90 чел.

Т.о. фонд заработной платы промышленно-производственного персонала фактически составил 3387420 тыс. руб. при запланированном 3127500 тыс.руб.

|

|

|