|

Активные операции банков с ценными бумагами

|

|

|

|

Размещение коммерческими банками ресурсов в ценные бумаги является разновидностью активных операций. Осуществление подобных операций обеспечивает банкам определенную долю доходов и является в современных условиях для банков альтернативой ссудным операциям.

Прежде чем будут рассмотрены различные виды активных операций банков с ценными бумагами, необходимо еще раз отметить, что коммерческие банки согласно белорусскому законодательству по ценным бумагам могут выступать одновременно как в роли рядовых участников рынка ценных бумаг, являясь при этом эмитентами собственных ценных бумаг и крупнейшими институциональными инвесторами, так и в качестве профессиональных участников, осуществляющих профессиональную деятельность на рынке ценных бумаг – посредническую, коммерческую и др.

В зависимости от того, в каком качестве выступает коммерческий банк, различаются круг, характер и цели проводимых им с ценными бумагами активных операций.

К активным операциям, проводимым коммерческим банком как рядовым участником рынка ценных бумаг, относятся операции по купле-продаже ценных бумаг за счет ресурсов банка (причем как собственных, так и привлеченных). Именно то, что банки являются институциональными инвесторами, позволяет осуществлять им формирование инвестиционного портфеля ценных бумаг, вкладывая в них не только собственные, но и привлеченные средства. Основной целью проведения этих операций является получение доходов от ценных бумаг, находящихся в портфеле банка.

Как профессиональный участник рынка ценных бумаг коммерческий банк может осуществлять покупку ценных бумаг выступая в роли посредника, выполняя поручения, данные ему клиентами. Кроме этого, коммерческий банк может приобретать ценные бумаги для себя и за свой счет в рамках коммерческой деятельности.

|

|

|

Достаточно сложно разграничить активные операции по покупке ценных бумаг банком для формирования своего инвестиционного портфеля и операции по покупке ценных бумаг для осуществления коммерческой деятельности. И в том; и в другом случае банк приобретает ценные бумаги для себя, в обоих случаях источниками могут являться его собственные средства. При коммерческой деятельности предполагается последующая продажа ценных бумаг с целью извлечения доходов в виде разницы между ценой продажи и ценой покупки. Однако при осуществлении портфельных инвестиций также не исключается возможность реализации какой-либо части или всего портфеля ценных бумаг банка. При этом банку не требуется иметь статус профессионального участника рынка ценных бумаг.

При разработке плана счетов бухгалтерского учета в коммерческих банках Республики Беларусь сделана попытка разграничить эти виды операций; отражение ценных бумаг, приобретенных банком для «пользования» (получения дохода по ним в виде процента или дивидендов), происходит на иных балансовых счетах, нежели при их покупке для коммерческий (спекулятивной) деятельности.

Для диверсификации активных операций и источников, получения дополнительных доходов банки в достаточно широких масштабах проводят операции с государственными ценными бумагами и ценными бумагами Национального байка. Вложения в эти бумаги в наибольшей степени способствуют достижению банками основных целей инвестирования обеспечение доходности ликвидности портфеля.

Основными видами государственных ценных бумаг в Республике Беларусь являются:

- государственные.краткосрочные облигации (ГКО);

- долгосрочные государственные облигации (ДГО);

- государственные долгосрочные облигации с купонным доходом (ГДО с купонным доходом).

|

|

|

Эмитентом этих ценных бумаг является Министерство финансов Республики Беларусь.

Национальный Банк Республики Беларусь эмитирует:

- краткосрочные облигации Национального банка;

- облигации Национального банка на предъявителя, номинированные в свободно конвертируемой валюте;

- облигации Национального банка с купонным доходом, номинированные в свободно конвертируемой валюте.

В качестве первичных инвесторов перечисленных выше ценных бумаг выступают коммерческие банки. Существует определенный круг требований, предъявляемых к банкам – первичным инвесторам или банкам – кандидатам на присвоение данного статуса. Банк должен являться профессиональным участником рынка ценных бумаг с опытом работы на нем не менее шести месяцев. Руководитель банка, его заместитель или руководитель структурного подразделения, занимающийся работой на рынке государственных ценных бумаг, обязан иметь квалификационный аттестат Комитета по ценным бумагам при Министерстве финансов Республики Беларусь. Кроме этого, банк должен выполнять обязательные экономические нормативы, установленные Национальным банком, иметь стабильный рост прибыли, не иметь фактов применения принудительных мер воздействия за допущенные нарушения при проведении банковских операций, осуществлять операции с государственными ценными бумагами на вторичном рынке.

Государственные ценные бумаги и ценные бумаги Национального банка Республики Беларусь при их первичном размещении приобретаются коммерческими банками на аукционной основе. В некоторых случаях предусматривается также и продажа эмитентом этих бумаг без проведения аукционов.

Такие государственные ценные бумаги как ГКО при первичном размещении продаются на дисконтной основе (по стоимости ниже номинальной).

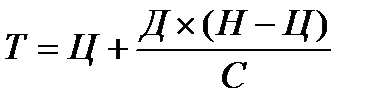

Текущая стоимость государственных краткосрочных облигаций Республики Беларусь определяется по следующей формуле:

,

,

где Т – текущая стоимость государственных краткосрочных облигаций;

Ц – средневзвешенная цена облигаций, установленная при размещении;

Н – номинальная стоимость облигаций;

Д – количество дней, прошедших со дня размещения до дня определения их стоимости;

|

|

|

С – срок обращения облигаций данного выпуска.

Погашение этих ценных бумаг производится в безналичной форме путем перечисления их владельцам номинальной стоимости бумаг. В таком случае доходом банка – первичного инвестора – является разница между ценой погашения и ценой приобретения ценных бумаг при их первичной покупке.

Для определения текущей стоимости государственных долгосрочных облигаций с купонным доходом используется следующая формула:

Т = Н+К, где  ,

,

где Т – текущая стоимость государственных долгосрочных облигаций с купонным доходом;

Н – номинальная стоимость облигаций;

К – купонный доход;

П – процентная ставка по купону (% годовых);

Д – количество дней, прошедших со дня размещения до дня определения их стоимости.

Текущая стоимость облигаций Национального банка на предъявителя рассчитывается по следующей формуле:

где Т – текущая стоимость облигации на предъявителя;

Н – номинал облигаций на предъявителя;

П – процентная ставка облигации на предъявителя (% годовых);

Д – количество дней, прошедших со дня размещения или предыдущего наращивания до дня определения их текущей стоимости.

При принятии решения о размещении облигаций Национального банка Республики Беларусь с купонным доходом, номинированных в свободно-конвертируемой валюте, для юридических лиц в течении срока обращения цена облигации рассчитывается из текущей стоимости облигации по следующей формуле:

Тс = Р+Д,

где Тс – текущая стоимость облигации;

Р – номинальная стоимость облигации;

Д – накопленный купонный доход.

Формула расчета накопленного купонного дохода с начала купонного периода имеет следующий вид:

,

,

где С – сумма выплачиваемая за купонный период;

d – количество дней, прошедших с начала купонного периода;

di – количество дней между датой предыдущего купона (либо датой выпуска) и датой последующего купонного платежа.

Для расчета суммы, выплачиваемой за купонный период, используется следующая формула:

|

|

|

,

,

где n – количество купонов;

К – купонная процентная ставка.

Кроме того, что коммерческие банки являются первичными инвесторами государственных ценных бумаг и ценных бумаг Национального банка, они могут выполнять с ними и спекулятивные операции на вторичном рынке ценных бумаг.

В последнее время достаточно значительное место в портфелях ценных бумаг коммерческих банков занимают векселя. Следует разграничивать векселя, эмитируемые Национальным банком Республики Беларусь, и векселя, выпускаемые субъектами хозяйствования. Последние представляют одну из разновидностей корпоративных ценных бумаг.

Вексель Национального банка, как и векселя, эмитируемые коммерческими банками, является финансовым и представляет собой безусловное обязательство векселедателя уплатить определенную сумму денег предъявителю векселя.

Векселя Национального банка выпускаются с целью регулирования денежной массы в рамках денежно-кредитного регулирования путем отвлечения свободных денежных средств банков и других юридических лиц. Первичными векселедержателями могут быть только банки, имеющие корреспондентские счета в Национальном банке. Национальный банк Республики Беларусь выпускает только простые векселя. Они могут выпускаться как в валюте Республики Беларусь, так и в иностранной валюте, и быть как дисконтными, так и процентными.

Покупка векселя Национального банка осуществляется на основании заявки коммерческого банка с обязательным заключением соответствующего договора.

Для приобретения векселей Национального банка коммерческие банки могут использовать свои средства, размещенные в Национальном банке на депозитных счетах. Для этого банк-покупатель должен заключить с Национальным банком дополнительное соглашение к договору о размещении средств в срочный депозит.

Коммерческий банк впоследствии может осуществить передачу прав собственности на вексель другому юридическому лицу, оформив на нем передаточную надпись. Эта процедура должна сопровождаться обязательным составлением акта приема-передачи и подписанием соответствующего договора.

Если по векселю Национального банка предусмотрено начисление процентов, оно осуществляется ежедневно, но их выплата производится только в момент погашения векселя.

Разновидностью активных операций банков являются операции по покупке векселей других коммерческих банков.

Секция корпоративных ценных бумаг в портфелях белорусских коммерческих банков представлена в основном акциями и коммерческим векселями субъектов хозяйствования. Этот «ассортимент» ценных бумаг пока меньше не только по сравнению со странами, имеющими развитые рынки ценных бумаг, но и по сравнению с Российской Федерацией. В силу неразвитости законодательства и технологии выпуска в Республике Беларусь не получило развитие обращение корпоративных облигаций.

|

|

|

Особый вид операций с ценными бумагами, причисляемыми к активным, представляют залоговые и учетные операции. В равной степени эти операции имеют отношение и к ссудным операциям банков.

В чистом виде залоговые операции с ценными бумагами нельзя рассматривать как активные. Они могут в них «превратиться», если банк воспользуется залоговым правом при непогашении клиентами ссуды и пополнит за счет заложенных бумаг свой портфель.

Существуют определенные рекомендации, которыми целесообразно руководствоваться коммерческим банкам при использовании в качестве залога ценных бумаг, например таких как акции и облигации. Прежде всего, при оценке стоимости залога следует ориентироваться на рыночный курс ценных бумаг, а не на их номинал.

Так, рыночная стоимость акции определяется множеством факторов, среди которых наибольшее значение имеют:

- соотношение между спросом и предложением на них на рынке ценных бумаг;

- годовой доход по акции;

- норма ссудного процента.

Курс акции находится в зависимости от ссудного процента, в связи с тем, что альтернативой помещения капитала в ценные бумаги является ссуда, т.е. одинаковые капиталы должны приносить одинаковый доход вне зависимости от формы, в которой он выступает. Таким образом, курс акции рассчитывается по следующей формуле:

,

,

или

.

.

Дивиденд, выплачиваемый по акции, представляет собой часть прибыли акционерного общества, предназначенный для распределения между акционерами и приходящийся на одну акцию. Следовательно, доход по акциям напрямую зависит от прибыли организации.

Доход по облигации выплачивается до уплаты дивидендов по привилегированным и обыкновенным (простым) акциям. С наступлением срока погашения облигации эмитент возвращает ее владельцу стоимость этой бумаги.

Также как и акции, облигации имеют номинальную и рыночную стоимость. Курс облигации определяется теми же факторами, что и курс акций, однако, на него оказывают влияние также номинальная стоимость и срок погашения облигации. Поэтому рыночная стоимость облигации может быть рассчитана по формуле:

,

,

где НС – номинальная стоимость облигации, руб.;

n – число лет, оставшихся до погашения облигации;

П – процент, выплачиваемы по облигации;

Курс же облигации в процентах к номиналу определяется по следующей формуле:

.

.

С учетом низкой ликвидности белорусских корпоративных ценных бумаг, неразвитостью в республике вторичного рынка ценных бумаг не рекомендуется использовать в качестве залога по ссудам акции предприятий. Чаще в банковской практике встречается использование в качестве залога коммерческих векселей. Для обеспечения возврата кредита в залог принимаются только те векселя, срок платежа по которым наступает после окончания срока действия кредитного договора. Векселедержатель должен предоставить банку документы, подтверждающие товарный характер коммерческого векселя. При залоге векселя право собственности на него остается за векселедержателем.

Коммерческие банки могут практиковать такие операции, банком векселя, срок платежа по которому еще не наступил, с оформлением передаточной надписи (индоссамента).

При учете векселя право собственности на него переходит к банку. Банк приобретает все права, вытекающие из владения векселем: право получения денег по векселю либо право продажи его на денежном рынке.

Операции по учету векселей по своей сути являются кредитными, так как банк, покупая (учитывая) вексель, фактически является кредитором по отношению к векселедателю. Учитывая это, процедуре покупки векселя должен предшествовать тщательный анализ векселедателя с позиции оценки банком его платежеспособности. Кроме этого, при предоставлении векселедержателем векселя к учету банк должен проверить:

- правильность составления векселя (наличие всех обязательных реквизитов);

- непрерывность цепочки индоссаментов, подтверждающую законность прав векселедержателя;

- наличие на векселе отметки об уплате вексельного сбора;

- полномочия лиц, представивших векселя к учету. При принятии решения об учете векселей банк заключает с векселедержателем договор купли-продажи, в котором указывается перечень векселей, учитываемых банком, учетный процент по каждому векселю, общая учетная сумма векселей и др. Векселедатель на векселе оформляет индоссамент в пользу банка. Индоссамент может быть бланковым либо именным.

Средства, причитающиеся векселедержателю за учтенный вексель, перечисляются банком на его расчетный счет. По векселям с платежом не в месте учета банк может дополнительно взимать почтовые расходы по пересылке документов для оплаты и комиссию иногородним банкам за инкассирование иногородних векселей.

Одной из разновидностей активных операций, осуществляемых банками, может быть выкуп коммерческими банками собственных акций. Банк, осуществляя на рынке выкуп собственных ранее выпущенных акций, может преследовать несколько целей:

- поддержание рыночного курса своих акций;

- последующая перепродажа другим акционерам;

- выкуп акций для последующего их погашения. Нужно иметь в виду, что погашение акций приводит к уменьшению размеров уставного фонда банка, а это в обязательном порядке требует согласования с Национальным банком Республики Беларусь.

Как профессиональные участники рынка ценных бумаг банки могут осуществлять посредническую деятельность, в рамках которой проводятся операции по покупке (продаже) ценных бумаг. Инициатива проведения этих операций исходит от клиентов банка, источниками средств являются средства клиента. И несмотря на то, что банк проводит активные действия при покупке бумаг для клиента, эти операции банка не находят отражения в активе его баланса, поскольку средства для покупки бумаг, поступившие от клиентов, отражаются на транзитных счетах, а при выполнении банком поручения по покупке бумаг эти средства направляются в адрес продавца ценных бумаг взамен на поставку приобретенных бумаг непосредственно покупателю.

Портфель ценных бумаг

Портфель ценных бумаг коммерческого банка представляет собой все ценные бумаги, которыми он располагает. Но если коммерческий банк осуществляет лишь эпизодические вложения в ценные бумаги, то подобные вложения не следует рассматривать как портфель ценных бумаг.

В полном смысле портфелем ценных бумаг банка будут считаться систематические вложения крупных сумм по многочисленным видам ценных бумаг, требующие управления для достижения таких целей, как получение доходов, сохранение капитала и обеспечение его прироста.

Портфель коммерческого банка может состоять из различных секций: облигационной, акций (простых и привилегированных), ценных бумаг правительства. В портфелях коммерческих банков Республики Беларусь в большей степени представлены государственные ценные бумаги и в значительно меньшей – корпоративные. И, как правило, в портфеле каждого банка присутствуют долговые бумаги (акции) таких организаций, как валютные и фондовые биржи, и некоторых других профессиональных объединений, целью приобретения которых является не получение дохода, а право участия в работе этих организаций.

Состав и структура портфеля ценных бумаг коммерческого банка зависят от ряда причин: действующего в стране законодательства по ценным бумагам, задач, стоящих перед банком-инвестором; политики банка на рынке ценных бумаг.

Основными критериями, которыми руководствуются банки при выработке инвестиционной политики и определении структуры портфеля ценных бумаг, являются:

- ликвидность;

- уровень доходности;

- размер банковских процентных ставок.

Особое внимание должно уделяться ликвидности активов. Ликвидность характеризуется возможностью реализации ценных бумаг без серьезных потерь. Как правило, ликвидность ценных бумаг (облигаций) возрастает по мере приближения срока их погашения. Этим объясняется стремление банков держать в своем портфеле как можно большее количество ценных бумаг с короткими сроками погашения.

Большое внимание при формировании портфелей ценных бумаг банки должны уделять уровню доходности ценных бумаг. При равном уровне ликвидности предпочтение отдается ценным бумагам, приносящим больший доход. Однако необходимо учитывать, что уровень доходности, как правило, находится в обратной зависимости от степени риска.

При определении структуры портфеля ценных бумаг и его размера важную роль играет размер банковской процентной ставки, поскольку при увеличении уровня банковских процентных ставок происходит уменьшение курса ценных бумаг, и наоборот.

Обобщенная характеристика портфеля ценных бумаг с точки зрения задач, стоящих перед ним, определяет его тип. Тип портфеля зависит также и от видов входящих в него бумаг. Можно выделить несколько типов портфелей:

- портфель роста – в нем представлены акции, курсовая стоимость которых быстро увеличивается. Основной целью инвестора является наращивание капитала, а дивиденды либо вообще не выплачиваются, либо выплачиваются в незначительных размерах;

- портфель дохода – ориентирован на получение высоких текущих доходов;

- портфель рискованного капитала – состоит, как правило, из ценных бумаг новых корпораций, избравших стратегию быстрого расширения и развития;

- сбалансированный портфель – содержит различные виды и типы ценных бумаг, позволяющие сбалансировать риски и обеспечивающие при этом приращение капитала и получение достаточно высокого дохода;

- специализированный портфель – в нем ценные бумаги объединены не по общему целевому, а по каким-либо частным критериям (вид ценной бумаги, сроки ценной бумаги, вид риска, принадлежность к определенной отрасли или региону). Например:

- краткосрочный портфель (состоит только из краткосрочных ценных бумаг);

- портфель государственных ценных бумаг (представлен ценными бумагами правительства с различными сроками погашения);

- региональный или отраслевой портфель (содержит ценные бумаги одной или нескольких компаний, связанных между собой отраслей или бумаги, эмитированные компаниями одного региона);

- портфель иностранных ценных бумаг и т.д.

Состав, структура и тип портфеля ценных бумаг банка не являются постоянными и претерпевают изменения в зависимости от состояния рынка ценных бумаг и изменения инвестиционной политики коммерческого банка.

Управление портфелем ценных бумаг – это процесс, содержащий ряд этапов: планирование и формирование портфеля в соответствии с целями банка-инвестора, анализ и регулирование состава портфеля с целью выполнения поставленных перед банками инвестиционных задач при поддержании должной ликвидности портфеля и минимизации расходов, связанных с ним.

Но управление портфелем ценных бумаг не следует рассматривать только с позиций регулирования вложений банка (активных операций). Обязательно нужно учитывать и другую сторону – привлечение ресурсов, служащих источниками формирования портфеля ценных бумаг.

Планирование, формирование и регулирование портфеля ценных бумаг осуществляется в соответствии с выработанной банком стратегией и тактикой его управления. На практике в основном встречается два вида инвестиционной стратегии банков: пассивная(выжидательная) и агрессивная (направленная на максимальное использование благоприятных возможностей рынка ценных бумаг).

При использовании пассивной стратегии возможны несколько вариантов формирования банком портфеля, ценных бумаг. Первый из них предполагает равномерное распределение вложений между ценными бумагами разной срочности, второй состоит в том, что банк осуществляет основные вложения в бумаги с очень коротким и очень длинным сроками и лишь небольшую часть портфеля представляют среднесрочные ценные бумаги. В результате использования обоих, вариантов коммерческим банком формируется портфель, достаточно сбалансированный по рискам и доходам.

Агрессивная стратегия характерна для крупных банков, имеющих большой портфель инвестиционных бумаг и стремящихся к получению от этого портфеля максимального дохода. Использование этого метода требует значительных средств, поскольку он связан с большой активностью на рынке ценных бумаг. Соответствующей квалификацией должен обладать и персонал банка, так как при проведении агрессивной политики необходимо использовать экспертные оценки, прогнозы состояния рынка ценных бумаг и экономики в целом.

Структуру портфелей вышеприведенных видов инвесторов представлена в таблице 7.2.

Существует два варианта организации управления портфелем ценных бумаг. При первом из них все управленческие функции, связанные с портфелем ценных бумаг, выполняются его держателем самостоятельно, при втором – все или большая часть функций по управлению портфелем передаются другому лицу в форме доверительного управления (траста). Коммерческие банки республики управление портфелями ценных бумаг осуществляют, как правило, самостоятельно.

Таблица 7.2 – Структура портфелей разных инвесторов

| Вид ценных бумаг | Портфель инвестора | |

| агрессивного | пассивного | |

| Акции | ||

| Облигации | ||

| Другие краткосрочные ценные бумаги | ||

| ИТОГО |

При самостоятельном управлении портфелем ценных бумаг банки должны создать специализированное структурное подразделение со следующими функциями:

- определение целей и типа портфеля;

- разработка стратегии и текущей программы управления портфелем;

- оперативное планирование, согласованное с текущими программами и общей стратегией банка;

- осуществление операций по управлению портфелем;

- систематический анализ качества портфеля и выявление проблем;

- принятие решений и регулирование портфеля по результатам анализа.

Такими структурными подразделениями в банках могут являться Инвестиционный (фондовый) отдел или Управление (департамент) ценными бумагами. Масштабы и разветвленность этих подразделений зависят от объемов проводимых банками операций с ценными бумагами.

Управление ценными бумагами банка должно функционировать в тесной взаимосвязи с другими отделами и управлениями коммерческих банков, в частности с Управлением кредитования, Управлением мобилизации ресурсов, Валютным управлением и т.д.

|

|

|