|

График расходов на производство товара.

|

|

|

|

В краткосрочном периоде различные виды издержек могут быть отнесены либо к постоянным, либо к переменным (см. рис. 14).

Для любого предприятия с любым производством характерно поведение издержек, изображенное на рисунке. Переменные затраты пропорционально возрастают с увеличением объема производства. При этом можно выделить два характерных участка: до определенного объема производства (Q1) — переменные затраты возрастают убывающими темпами. После достижения объема производства Q1, (точка перегиба) переменные затраты растут более быстрыми темпами. Такое поведение переменных издержек обусловлено действием закона убывающей отдачи:

а) увеличение предельного продукта вызывает все меньший прирост переменного ресурса для производства каждой единицы продукции (переменный ресурс обходится предприятию по одинаковой цене);

б) с падением предельной производительности все большее и большее дополнительное количество переменного ресурса придется использовать для производства каждой последующей единицы продукции.

Постоянные затраты состоят из затрат, которые практически не подвержены изменениям при колебаниях в объемах производства продукции.

Большое значение для экономики предприятия имеет показатель средних издержек (см. рис 15), или издержек в расчете на единицу продукции. Этот показатель обычно используется в различных аналитических расчетах и для сравнения с ценой продукции.

| ||

| ||

| ||

| ||

|

| ||

|

Средние постоянные (а) затраты (удельные, на единицу продукции) будут снижаться с ростом объема производства, так как сумма постоянных издержек по предприятию в краткосрочном периоде практически не зависит от объемов производства продукции.

|

|

|

Средние переменные (б) затраты в краткосрочном периоде с ростом объемов производства почти неизменны. Теоретически под действием закона убывающей отдачи кривая средних переменных издержек имеет вид очень пологой параболы.

График (в) общих средних издержек (получен суммированием двух предыдущих) изображен в виде характерной параболы с явно выраженным экстремумом. Графическая интерпретация общих средних издержек позволяет сделать простой, но очень важный вывод, что для каждого конкретного производства (предприятия) существует оптимальный объем производства, обеспечивающий минимальные общие средние затраты.

36. Точка безубыточности — минимальный объем производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли. Синонимы: критическая точка, CVP-точка. Не путать с точкой окупаемости (проекта). Она рассчитывается для определения времени когда прибыль проекта превысит затраты на него потраченные, это та же точка безубыточности, только измеряется не в штуках, а в месяцах и годах.

Точка безубыточности в денежном выражении — такая минимальная величина дохода, при которой полностью окупаются все издержки (прибыль при этом равна нулю):

, где

, где

BEP (англ. break-even point) — точка безубыточности,

TFC (англ. total fixed costs) — величина постоянных издержек,

VC (англ. unit variable cost) — величина переменных издержек на единицу продукции,

P (англ. unit sale price) — стоимость единицы продукции (реализация),

C (англ. unit contribution margin) — прибыль с единицы продукции без учета доли постоянных издержек (разница между стоимостью продукции (P) и переменными издержками на единицу продукции (VC)). Точка безубыточности в единицах продукции — такое минимальное количество продукции, при котором доход от реализации этой продукции полностью перекрывает все издержки на ее производство:

|

|

|

.

.

37. Рентабельность (нем. rentabel [1] — доходный, прибыльный), относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, её формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждая полученная денежная единица. Показатели рентабельности часто выражают в процентах.

Рентабельность Продаж (англ. Return on Sales) — коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Обычно рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объему продаж за тот же период.

Рентабельность Продаж = (чистая прибыль / объему продаж)

Рентабельность продаж является индикатором ценовой политики компании и её способности контролировать издержки. Различия в конкурентных стратегиях и продуктовых линейках вызывают значительное разнообразие значений рентабельности продаж в различных компаниях. Часто используется для оценки операционной эффективности компаний. Однако следует учитывать, что при равных значениях показателей выручки, операционных затрат и прибыли до налогообложения у двух разных фирм рентабельность продаж может сильно различаться, вследствие влияния объемов процентных выплат на величину чистой прибыли.

38. В качестве основных показателей эффективности инновационного проекта Методические рекомендации устанавливают:

· финансовую (коммерческую) эффективность, учитывающую финансовые последствия для участников проекта;

· бюджетную эффективность, учитывающую финансовые последствия для бюджетов всех уровней;

· народнохозяйственную экономическую эффективность, учитывающую затраты и результаты, выходящие за пределы прямых финансовых интересов участников проекта и допускающие стоимостное выражение.

|

|

|

Безусловно, следует учитывать и затраты, и результаты, не поддающиеся стоимостной оценке (социальные, политические, экологические и пр.).

Методические рекомендации по оценке проектов и их отбору для финансирования, методика ЮНИДО и прочие отечественные и зарубежные работы по оценке эффективности проектов предлагают множество применяемых для этой цели методов. Все методы оценки эффективности проекта подразделяются на две группы, основанные на дисконтированных и учетных оценках.

Выбор метода определяется сроками осуществления проекта, размером инвестиций, наличием альтернативных проектов и другими факторами.

В мировой практике наиболее часто для оценки эффективности проектов применяют методы оценки эффективности проекта, основанные на дисконтированных оценках, поскольку они значительно более точны, так как учитывают различные виды инфляции, изменения процентной ставки, нормы доходности и т.д. К этим показателям относят метод индекса рентабельности, метод чистой текущей стоимости, метод внутренней нормы доходности и метод текущей окупаемости.

Чистая текущая стоимость (NPV) представляет собой величину равную разности результатов и затрат за расчетный период, приведенных к одному, обычно начальному, году, т.е. с учетом дисконтирования результатов и затрат. Напомним, что с течением времени под влиянием инфляции и конкуренции изменяется реальная покупательная способность денег: как для инвестора, так и для инноватора «сегодняшние» и «завтрашние» деньги не эквивалентны. Мерой соответствия при этом выступает дисконтный коэффициент, приводящий финансовые показатели, рассчитываемые для разных периодов времени, к сопоставимым значениям.

Дисконтированный доход:

Дисконтированные капитальные затраты:

Чистая приведенная стоимость:  ,

,

где — денежные потоки по каждому расчетному году, t -порядковый номер расчетного года. Причем дисконтированный доход и дисконтированные капитальные затраты складываются из всех доходов и расходов соответственно, связанных с реализацией проекта.

|

|

|

Как мы уже говорили, коэффициент дисконтирования (учитывает различные виды инфляции, изменения процентной ставки, нормы доходности и т.д. Он определяется на каждый расчетный год как  , где Е — норма дисконта равная сумме банковской ставки (в расчет предпочтительнее брать наиболее надежные банки, например Сбербанк), уровня инфляции и риска проекта.

, где Е — норма дисконта равная сумме банковской ставки (в расчет предпочтительнее брать наиболее надежные банки, например Сбербанк), уровня инфляции и риска проекта.

Проект эффективен при любом положительном значении NPV. Чем это значение больше, тем эффективнее проект.

Чистую текущую стоимость называют также: интегральный эффект, чистый дисконтированный доход, чистый приведенный эффект.

Данный метод позволяет проводить ранжирование различных проектов в порядке убывающей рентабельности.

Индекс рентабельности (PI) представляет собой отношение дисконтированного дохода (PVR) к приведенным инновационным расходам (PVK) — те же величины, что мы использовали для получения чистой текущей стоимости (NPV).

Другими словами, здесь сравниваются две части потока платежей: доходная и инвестиционная. По сути, индекс рентабельности показывает величину получаемого дохода на каждый рубль инвестиций. Отсюда видим, что проект будет эффективным при значении индекса рентабельности, превышающем 1.

Очевидно, что индекс рентабельности тесно связан с интегральным эффектом. Если интегральный эффект положителен, то индекс рентабельности > 1, следовательно, инновационный проект считается экономически целесообразным. И наоборот.

Предпочтение должно отдаваться тем инновационным решениям, для которых наиболее высок индекс рентабельности.

Индекс рентабельности имеет и другие названия: индекс доходности, индекс прибыльности.

Внутренняя норма доходности (IRR) представляет собой ту норму дисконта (Е), при которой суммарное значение дисконтированных доходов (PVR) равно суммарному значению дисконтированных капитальных вложений (PVK).

За рубежом расчет нормы рентабельности часто применяют в качестве первого шага количественного анализа инвестиций и для дальнейшего анализа отбирают те инновационные проекты, внутренняя норма доходности которых оценивается величиной не ниже 15-20%.

Другими словами, норма рентабельности определяется как такое пороговое значение рентабельности, которое обеспечивает равенство нулю интегрального эффекта (NPV), рассчитанного за экономический срок жизни инноваций.

Значение внутренней нормы доходности (IRR) лучше всего определять по графику зависимости чистой текущей стоимости (NPV) от величины нормы дисконта (Е). Для этого Вам достаточно рассчитать два значения NPV при двух любых значениях Е и построить такой график:

|

|

|

Искомое значение IRR получаем в точке пересечения графика с осью абсцисс, т.е. IRR = E при NPV = 0.

Данный показатель преимущественно используется при необходимости выбора между несколькими альтернативными проектами. Чем выше значение IRR, тем более выгодным считается проект. В любом случае величина IRR должна быть выше банковской ставки, иначе риск инвестирования денег в инновацию не будет оправдан, поскольку проще и без риска деньги можно будет вложить в банк.

Отсюда становится понятным, что если инновационный проект полностью финансируется за счет ссуды банка, то значение нормы рентабельности указывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает данный проект экономически неэффективным.

Показатель внутренней нормы доходности имеет другие названия: норма рентабельности, внутренняя норма прибыли, норма возврата инвестиций.

39. Период окупаемости (Payback period, P P, PB) можно определить по-разному. Это и время, требуемое для покрытия начальных инвестиций за счет чистого денежного потока, генерируемого инвестиционным проектом. Это также продолжительность наименьшего периода, по истечении которого текущий чистый доход в текущих или дефлированных ценах становится и в дальнейшем остается неотрицательным. Его можно назвать и минимальным временным интервалом, за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным, или периодом, начиная с которого вложения и затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления.

Для расчета периода окупаемости используется следующее соотношение:

где:

● Investments – начальные инвестиции;

● CFt – чистый денежный поток периода t.

Показатель PB рассчитывается путем подбора значения при разных вариантах сроков.

Значения PP: у эффективного проекта PP должен быть меньше длительности проекта.

Срок окупаемости в соответствии с заданием на расчет эффективности может исчисляться либо от базового момента времени, либо от начала осуществления инвестиций, либо от момента ввода в эксплуатацию основных фондов создаваемого предприятия. При оценке эффективности он, как правило, выступает только в качестве ограничения.

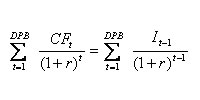

40. Дисконтированный период окупаемости (DPB) - это продолжительность наименьшего периода, по истечении которого текущий чистый дисконтированный доход становится и в дальнейшем остается неотрицательным.

Экономический смысл данного показателя тот же, что и у периода окупаемости. Однако он дает более реалистичную оценку, при условии корректного выбора ставки дисконтирования.

Дисконтированный период окупаемости проекта равен 2,22 года или 27 месяцев, что также не превышает длительность проекта.

Дисконтированный период окупаемости (DPB) показывает тот срок, который понадобиться для возмещения первоначальных инвестиций с учетом ставки дисконта.

И должен соответствовать условию:

А для последовательного инвестирования:

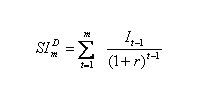

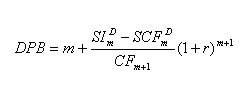

DPB определяется путем последовательного суммирования членов ряда дисконтных доходов, до тех пор, пока не будет получена сумма, равная или превышающая сумму дисконтированных инвестиций. DPB — это последний номер периода, для которого выполняется вышеуказанное равенство.

Теперь давайте выведем формулу, обозначим:

; и

; и

При этом m — последний номер периода, для которого выполняется соотношение равенства. Тогда DPB определяется:

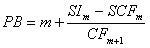

А статический период окупаемости PB (не учитывает ставку дисконта) определяется:

В оценке проекта по критериям окупаемости используют два подхода:

Проект принимается если DPB (PB) <n или проект принимается в том случае, если срок окупаемости не превышает установленного предприятием лимита.

41. Чистый дисконтированный доход (ЧДД, NPV, Net Present Value) — сумма ожидаемого потока платежей, приведенная к стоимости на настоящий момент времени. Чаще всего ЧДД рассчитывается приоценке экономической эффективности инвестиций для потоков будущих платежей. Приведение к текущей стоимости приводится по заданной ставке дисконтирования.

Необходимость расчета чистого дисконтированного дохода отражает тот факт, что сумма денег, которая есть у нас в настоящий момент, имеет большую реальную стоимость, чем равная ей сумма, которую мы получим в будущем. Это вызвано несколькими причинами, например:

· Имеющаяся сумма может быть вложена в доходные операции и принести прибыль.

· Инфляция, уменьшение реальной покупательной способности денег.

· Существует риск неполучения ожидаемой суммы.

|

|

|