|

Заказ автобуса для экскурсии в Новосибирский Зоопарк, ТЦ МЕГА (ИКЕА) г. Новосибирск.

|

|

|

|

Транспортная доставка по маршруту «Томск - Горный Алтай - Томск»

Отправление:

СЕВЕРСК - пр. Коммунистический, 161 (ост. Школа №195) - 20.00

ТОМСК - пр.Ленина,2 (ост. Лагерный сад, корпус ТПУ №10) - 21.00

Выезд в четверг и субботу туда, обратно пятница и воскресенье.

Заказ автобуса для экскурсии в Новосибирский Зоопарк, ТЦ МЕГА (ИКЕА) г. Новосибирск.

) Аренда автобуса. Заказ автобуса или микроавтобуса осуществляется от 3-х часов, стоимость часа:

- Temsa Safari (53 места) - 2000 рублей;

- King Long (47 мест) - 2000 рублей;

- Kia Granbird (45 мест) - 1500 рублей;

- Temsa Opalin (32 места) - 1200 рублей;

- Mercedes Sprinter (20 мест) - 1500 рублей;

- Fiat Ducato (16 мест) - 1000 рублей;

- ПАЗ 32053 (22 места) - 800 рублей.

4) Пассажирские перевозки компаний и организаций для обслуживания конференций, семинаров, выставок, корпоративных, деловых и праздничных мероприятий;

) Доставка вахтовых бригад до месторождений и вертолетных площадок;

) Предоставление транспорта для поездок за город, на дачу, туристическую базу или иное место отдыха;

) Трансферы (аэропорт, вокзал) и т.д.

2.2 Организация бухгалтерской работы ООО «Транспортная компания «Сиблайн»

Ведение бухгалтерского учета в ООО «Транспортная компания «Сиблайн» возложено на главного бухгалтера, решающего все вопросы, связанные с учетом, последующим контролем, своевременностью оформления документов и сдачей их в архив.

ООО «Транспортная компания «Сиблайн» является многопрофильной организацией. Учет продаж в ООО «Транспортная компания «Сиблайн» по видам деятельности ведется по подразделениям.

Поэтому в ООО «Транспортная компания «Сиблайн» такая структура бухгалтерской службы, где главный бухгалтер ведет финансовую отчетность, зарплату управленческого персонала, на каждое направление работы (сегмент) и обслуживающее направление поставлены бухгалтера на участке.

|

|

|

Рисунок 2 - Структура бухгалтерии ООО «Транспортная компания «Сиблайн»

В ООО «Транспортная компания «Сиблайн» в структуре бухгалтерии используется вертикальная организация.

Ответственными лицами за организацию и ведение бухгалтерского учета являются:

за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций - директор предприятия;

за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности - главный бухгалтер предприятия.

Бухгалтерский учет ведется на основе Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкции по его применению, утвержденных Приказом Минфина РФ от 31.10.2000 № 94н, и разработанного на основе него Рабочего плана счетов Предприятия, утвержденного в установленном порядке.

Бухгалтерский учет ведется с использованием регистров, предназначенных для систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в рублях и копейках. Бухгалтерская отчетность составляется в тысячах рублей.

Все хозяйственные операции, проводимые Предприятием, оформляются оправдательными документами, являющимися первичными учетными документами, на основании которых ведется бухгалтерский учет.

Документирование имущества, обязательств и иных факторов хозяйственной деятельности, ведение регистров бухгалтерского учета и бухгалтерской отчетности осуществляется на русском языке.

|

|

|

Первичные учетные документы, составленные на иных языках, должны иметь построчный перевод на русский язык.

Требования Главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерскую службу документов и сведений являются обязательными для всех работников Предприятия.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся:

в альбомах унифицированных форм первичной учетной документации,

при отсутствии унифицированной формы - в ведомственных и отраслевых инструктивных нормативных документах, утвержденных в установленном порядке либо разработанные Предприятием и утвержденные в установленном порядке формы, содержащие обязательные реквизиты, предусмотренные статьей 9 Закона РФ «О бухгалтерском учете».

Первичные учетные документы должны быть подписаны директором предприятия или лицами, которым предоставлено право подписи отдельных документов согласно приказу, утвержденному директором по согласованию с главным бухгалтером.

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются директором и главным бухгалтером предприятия или уполномоченными ими на то лицами.

Не принимаются к исполнению денежные и расчетные документы, финансовые и кредитные обязательства без подписи главного бухгалтера или уполномоченного им на то лица. Под финансовыми и кредитными обязательствами понимать документы, оформляющие финансовые вложения Предприятия, договоры займа, кредитные договоры и договоры, заключенные по товарному и коммерческому кредиту.

Содержание хозяйственной операции, указанной в первичном документе, должно соответствовать ее наименованию в расчетных документах. Обращается особое внимание на правильное наименование как оказываемых, так и приобретаемых услуг и работ (продукции, товаров). При оплате продукции (работ, услуг), в стоимость которых включен налог на добавленную стоимость, в расчетных документах (счетах, накладных, счетах-фактурах, платежных поручениях) обязательно указывать сумму налога в абсолютном выражении.

Исправления в первичные документы могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

|

|

|

Внесение исправлений в кассовые и банковские документы не допускаются.

Организация ведения бухгалтерского учета и порядок контроля за хозяйственными операциями на основании первичных бухгалтерских документов, технология обработки учетной информации.

Контроль за правильным оформлением первичных документов, соблюдением правил документооборота и технологии обработки учетной информации организуется бухгалтерией Предприятия.

Хозяйственные сделки, заключаемые с другими контрагентами, оформляются договорами в письменном виде или другими заменяющими их документами, предусмотренными Гражданским кодексом Российской Федерации и законом «О бухгалтерском учете».

Договоры, связанные с осуществлением платежей и движением товарно-материальных ценностей, оформленные в надлежащем порядке, передаются в бухгалтерию до момента осуществления операции.

Факт оказания услуг (выполнения работ) должен быть подтвержден соответствующими первичными документами (актами о приемке выполненных работ, услуг и пр.)

Основанием для записей в регистрах бухгалтерского учета являются первичные учетные документы, фиксирующие факт совершения хозяйственной операции, а также расчеты бухгалтерии и бухгалтерские справки.

Ответственность за правильность отражения хозяйственных операций в регистрах бухгалтерского учета несут лица, ответственные за ведение регистров в соответствии с распоряжением Главного бухгалтера предприятия.

Регистры бухгалтерского учета составляются ежемесячно, изготавливаются на бумажных носителях информации.

Исправление ошибок в регистрах бухгалтерского учета должно быть обосновано, и подтверждаться подписями лиц, внесших исправления, с указанием даты исправления.

Инвентаризация имущества и обязательств осуществляется в соответствии с Законом «О бухгалтерском учете» и Методическими указаниями, утвержденными приказом Минфина РФ от 13 июня 1995 г. № 49 (с последующими изменениями и дополнениями).

|

|

|

Изменение учетной политики предприятия проводится в случаях:

) изменения законодательства Российской Федерации или нормативных актов по бухгалтерскому учету;

) разработки предприятием новых способов ведения бухгалтерского учета.

) существенного изменения условий деятельности.

Изменение учетной политики должно вводиться с 1 января года (начала финансового года), следующего за годом его утверждения соответствующим организационно-распорядительным документом.

Изменения учетной политики на год, следующий за отчетным, объявляются в пояснительной записке к бухгалтерской отчетности предприятия.

2.3 Анализ финансовых показателей ООО «Транспортная компания «Сиблайн»

Проведем анализ финансовых показателей деятельности предприятия за период с 2011-2013 годы.

Как видно из представленных в таблице 2 данных за период с 2011-2012 годы доходы от реализации работ и услуг ООО «Транспортная компания «Сиблайн» увеличились на сумму 4613 тыс. руб. или 3,5%. Это явилось результатом увеличения объема работ, вследствие подписания дополнительных договоров. Рост объемов работ привел к увеличению таких затрат как сырье и материалы, заработная плата водителей, что в свою очередь отразилось на величине себестоимости продукции увеличив ее в 2012 году на 9341,0 тыс. руб. или 7,4%.

Таблица 2 - Динамика финансовых показателей ООО «Транспортная компания «Сиблайн» за 2011-2013 годы

| Показатели | 2011 год | 2012 год | 2013 год | Темп роста | |

| 2012 г.к 2011г. | 2013г.к 2012г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Выручка от реализации работ и услуг, тыс. руб. | 131470 | 136083 | 126067 | 3,5 | -7,4 |

| Себестоимость реализованных работ и услуг, тыс. руб. | 126590 | 135931 | 123394 | 7,4 | -9,2 |

| Валовая прибыль, тыс. руб. | 4880 | 152 | 2673 | -96,9 | 1658,6 |

| Коммерческие расходы, тыс. руб. | 25 | 0 | 0 | -100 | - |

| Прибыль от продаж, тыс. руб. | 4855 | 152 | 2673 | -96,9 | 1658,6 |

| Чистая прибыль, тыс. руб. | 1756 | -1261 | 679 | -171,8 | -46,2 |

| Затраты на 1 рубль выручки от продажи, коп. | 96,31 | 99,9 | 97,88 | 3,7 | -2,0 |

| Рентабельность продаж, % | 3,8 | 0,11 | 2,17 | -97,1 | 1872,7 |

Поскольку темпы роста себестоимости реализованных работ и услуг растут более быстрыми темпами чем выручка от ее реализации, уровень затрат на 1 рубль выручки в 2012 году резко увеличился на 3,59 коп. Данное изменение привело к существенному снижению размера прибыли от продаж на 4703,0 тыс. руб. или 96,9%. При этом чистая прибыль сократилась на 171,8%. Об ухудшении деятельности ООО «Транспортная компания «Сиблайн» свидетельствует также показатель рентабельности продаж, значение которого составило 0,11% в 2012 году против 3,8% в 2011 году.

|

|

|

Для наглядности представим динамику основных финансовых показателей предприятия ООО «Транспортная компания «Сиблайн» за период с 2011-2013 годы в виде рисунка 3.

Из рисунка 3 наглядно видно, что в 2012 году по сравнению с 2011 годом выручка от реализации работ и услуг увеличилась на 3,5%, что явилось результатом не только увеличения объемов работ, но и повышением тарифов на услуги предприятия.

Рисунок 3 - Динамика финансовых показателей ООО «Транспортная компания «Сиблайн» за 2011-2013 годы

Финансовое состояние предприятия зависит не только от финансовых результатов, но и от структуры имущества и источников их формирования. В этих целях в таблице 5 будет проведен анализ имущества ООО «Транспортная компания «Сиблайн» и источников его формирования.

Таблица 3 - Динамика состава и структуры баланса ООО «Транспортная компания «Сиблайн» за 2011 - 2013 годы

| Актив | Сумма тыс. руб. | Отклонение 2012 / 2013 | Доля актива, % | ||||

| 2011 | 2012 | 2013 | (+;-) | % | 2012 | 2013 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| АКТИВ | |||||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||||

| Основные средства | 46950 | 47100 | 65100 | 18000 | 38,2 | 74,34 | 78,04 |

| Незавершенное строительство | 253 | 253 | 0,3 | ||||

| ИТОГО по разделу I | 46950 | 47100 | 65353 | 18253 | 38,8 | 74,34 | 78,34 |

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 1385 | 1480 | 1853 | 373 | 25,2 | 2,32 | 2,22 |

| В том числе: Сырье и материалы | 1028 | 1049 | 1320 | 271 | 25,8 | 1,65 | 1,58 |

| НДС по приобретенным ценностям | 286 | 291 | 129 | -162 | -55,7 | 0,46 | 0,16 |

| Дебиторская задолженность (платежи в течение 12 месяцев) | 14528 | 14535 | 15663 | 1128 | 7,8 | 22,56 | 18,78 |

| Денежные средства | 124 | 78 | 291 | 213 | 273,1 | 0,12 | 0,35 |

| Прочие оборотные активы | 127 | 127 | 127 | 0 | 0 | 0,20 | 0,15 |

| ИТОГО по разделу II | 16450 | 16511 | 18064 | 1553 | 9,4 | 25,66 | 21,66 |

| БАЛАНС | 63400 | 63611 | 83417 | 19806 | 31,1 | 100,0 | 100,0 |

| ПАССИВ | |||||||

| Уставный капитал | 10 | 10 | 10 | 0 | 0 | 0,02 | 0,01 |

| Нераспределенная прибыль (убыток) | 2239 | 2359 | 2996 | 637 | 27 | 3,7 | 3,59 |

| ИТОГО по III разделу | 2239 | 2369 | 3006 | 637 | 26,9 | 3,7 | 3,6 |

| IV. Долгосрочные обязательства | 42441 | 42417 | 58591 | 16174 | 38,1 | 66,68 | 70,23 |

| ИТОГО по IVразделу | 42441 | 42417 | 58591 | 16174 | 38,1 | 66,68 | 70,23 |

| V. Краткосрочные обязательства | |||||||

| Займы и кредиты | |||||||

| Кредиторская задолженность в том числе: -поставщики и подрядчики -задолженность перед персоналом организации -задолженность перед гос.внебюджетными фондами -задолженность по налогам и сборам -прочие кредиторы Резервы предстоящих расходов | 18720 10825 1247 515 3114 1871 | 18825 11528 1399 692 3157 2050 | 18767 12716 2725 745 1415 1166 3053 | -58 1188 1326 53 -1742 -884 3053 | -0,3 10,3 94,8 7,6 -55,2 -43,1 | 29,62 18,12 2,2 1,1 4,96 3,22 | 22,50 15,24 3,27 0,89 1,70 1,4 3,7 |

| ИТОГО по Vразделу | 18720 | 18825 | 21820 | 2995 | 15,9 | 29,62 | 26,17 |

| БАЛАНС | 63400 | 63611 | 83417 | 19806 | 31,1 | 100,0 | 100,0 |

Как видно из таблицы имущество ООО «Транспортная компания «Сиблайн» в 2012 году по сравнению с 2011 годом увеличилось на сумму 19806 тыс. руб. или 31,1%. Это произошло главным образом за счет увеличения величины внеоборотных активов, в частности основных средств, которые выросли с 2011 года 2012 года на 18000 тыс. руб.

Анализируя пассив баланса предприятия, можно сказать следующее. Имущество ООО «Транспортная компания «Сиблайн» на протяжении анализируемого периода сформировано в основном (более чем на 70,23%) за счет заемного капитала, а именно долгосрочных обязательств.

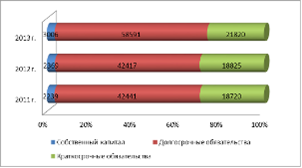

Динамику состава и структуры актива баланса предприятия ООО «Транспортная компания «Сиблайн» представим в виде рисунка 4.

Из рисунка 4 наглядно видно, что имущество ООО «Транспортная компания «Сиблайн» ежегодно увеличивается. Так за три года рост имущества предприятия составил 1553 тыс. руб. Это произошло главным образом за счет увеличения тарифов за услуги предприятия. На протяжении анализируемого периода в составе имущества предприятия наибольший удельный вес приходится на внеоборотные активы, а именно основные средства, доля которых в 2013 году составляет 78 %.

Рисунок 4 - Динамика состава и структуры имущества ООО «Транспортная компания «Сиблайн» за 2011-2013 годы

Далее на рисунке 5 представлена динамика состава и структуры пассива ООО «Транспортная компания «Сиблайн».

Рисунок 5 - Динамика состава и структуры источников формирования имущества ООО «Транспортная компания «Сиблайн» за 2011-2013 годы

Как видно из рисунка имущество ООО «Транспортная компания «Сиблайн» на протяжении 2011-2013 годов в основном формируется в основном за счет долгосрочных обязательств, доля которых колеблется от 66% в 2012 году до 70% в 2013 году, то есть абсолютная величина краткосрочных обязательств увеличилась на 16174 тыс. руб. Увеличение доли заемного капитала в свою очередь негативно сказывается на финансовом состоянии предприятия, ухудшая ее финансовую устойчивость.

Изучив характеристику производственно - финансовой деятельности предприятия, а также проанализировав его основные финансовые показатели, перейдем к анализу его финансовой устойчивости и платежеспособности.

На основе данных бухгалтерской отчетности для ООО «Транспортная компания «Сиблайн» рассчитаем показатели рентабельности за период с 2011-2013 годы.

. Рентабельность продаж (Rрп) отражает доходность вложений в основное производство, то есть долю прибыли в рубле продаж. Предприятие считается низкорентабельным, если Rрп находится в пределах 1ч5%, среднерентабельным при Rрп 5ч20% и высокорентабельным при Rрп 20ч30%.

Rрп = Прп / ВЧ100%

Где Прп - прибыль от продаж;

В- выручка от оказанных услуг.

. Рентабельность капитала (Rк) характеризует эффективность использования активов предприятия для инвесторов и находится по формуле:

RОА = ЧП / БЧ100%

Где ЧП - чистая прибыль предприятия;

Б - валюта или итог баланса.

. Рентабельность собственного капитала (Rск) показывает количество единиц прибыли, приходящихся на единицу собственного капитала предприятия.

Rск = ЧП / СКЧ100%

Где СК - собственный капитал предприятия.

Таблица 4 - Показатели рентабельности ООО «Транспортная компания «Сиблайн» за 2011-2013 годы покажи изменения

| Показатели | 2011 год | 2012 год | 2013 год |

| Рентабельность продаж, % | 3,84 | 0,11 | 2,17 |

| Рентабельность капитала, % | 8,4 | -5,9 | 2,7 |

| Рентабельность собственного капитала, % | 48,4 | -53,4 | 22,6 |

Проведенный анализ показателей рентабельности на предприятии ООО «Транспортная компания «Сиблайн» показал, что фактическое значение анализируемого показателя на протяжении пяти лет колеблется с 3,84 % в 2011 году до 2,17% в 2013 году. Наиболее оптимальное значение данного показателя приходится на 2011 год. Увеличение показателя к 2013 году до 2,17% свидетельствует о резком снижении роста затрат на продукцию и услуги при росте цен, то есть об увеличении спроса на продукцию. Снижение рентабельности капитала в 2012 году по сравнению с 2011 годом свидетельствует о снижении эффективной деятельности автотранспортного предприятия.

Для большей наглядности представим значения рентабельности анализируемого предприятия в виде рисунка.

Рисунок 6 - Динамика значений рентабельности ООО «Транспортная компания «Сиблайн» за 2011-2013 годы

На рисунке наглядно видно, что в 2012 году по сравнению с 2011 годом рассматриваемые показатели значительно снижаются, что в свою очередь свидетельствует об убыточности вложений в основное производство и неэффективном использовании активов предприятия. Рентабельность собственного капитала в 2013 году по сравнению с 2012 годом имеет положительную динамику, что говорит о повышении единиц прибыли приходящейся на единицу собственного капитала. Наибольшее увеличение значений рентабельности наблюдается в 2011 году.

3. Организация учета основных средств ООО «Транспортная компания «Сиблайн»

Понятие и виды основных средств

Основные средства - часть имущества (активов) организации.

При принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

а) использование в производстве продукции при выполнении работ или оказании услуг либо для управленческих нужд организации;

б) использование в течение длительного времени (более 12 месяцев);

в) организацией не предполагается последующая перепродажа данных активов;

г) способность приносить организации экономические выгоды (доход) в будущем.

Основные средства классифицируются по разным признакам: по составу и назначению, по направленности использования, по степени использования, по принадлежности и другим.

По составу и назначению основные средства подразделяются на следующие группы:

- земельные участки

- объекты природопользования

- здания

- сооружения

- машины и оборудование

- транспортные средства

- производственный и хозяйственный инвентарь

- рабочий и продуктивный скот

- многолетние насаждения

- другие виды основных средств

Единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы. Пример: компьютер, комплект мебели

Существует три вида оценки основных средств:

- первоначальная, которая складывается в момент вступления объекта в эксплуатацию

- восстановительная - стоимость приобретения или строительства объекта исходя из действующих цен на момент переоценки

- остаточная стоимость - это расчетная величина, определяемая как разность между первоначальной (восстановительной) стоимостью и износом. По остаточной стоимости отражаются основные средства в балансе.

Характеристика основных средств ООО «Транспортная компания «Сиблайн»

В таблице 4 представим состав основных средств ООО «Транспортная компания «Сиблайн».

Таблица 4 - Состав и структура основных средств в 2013 г.

| На начало периода | На конец периода | Отклонение (+,-) | ||||

| Тыс.руб. | % | Тыс.руб. | % | Тыс.руб. | % | |

| Здания | - | - | - | - | - | - |

| Сооружения | - | - | - | - | - | - |

| Машины и оборудован. | 150 | 0,32 | 263 | 0,40 | 113 | 1,88 |

| Транспортные средства | 46921 | 99,67 | 64800 | 99,59 | 17879 | 38 |

| Инвентарь и прочие ОС | 29 | 0,01 | 37 | 0,01 | 8 | 0,15 |

| Итого: | 47100 | 100,0 | 65100 | 100,0 | -430 | - |

Анализ данных таблицы показал, что на начало 2013 года стоимость основных средств предприятия составляла 47100 тыс. руб., 99,67 % из них приходится на транспортные средства. Стоимость транспортных средств ООО «Транспортная компания «Сиблайн» на начало 2013 года составляла 46921 тыс. руб.

На конец 2013 года стоимость основных фондов ООО «Транспортная компания «Сиблайн» составила 65100 тыс. руб., из них 99,59% приходится на транспортные средства.

Перечень автотранспорта предприятия представим в таблице 5.

Таблица 5 - Характеристика автотранспорта средств ООО «Транспортная компания «Сиблайн»

| № п/п | Марка автотранспорта | Кол-во мест | Гос. номер |

| 1 | Kia Granbird | 45 | АС 484 70 |

| 2 | Kia Granbird | 45 | Е 477 ЕХ 70 |

| 3 | Kia Granbird | 45 | CC 282 70 |

| 4 | Kia Granbird | 45 | Е 336 УТ 70 |

| 5 | Temsa Opalin | 32 | Е 123 МВ 70 |

| 6 | Temsa Safari | 53 | Е 220 МВ 70 |

| 7 | King Long 6127 | 47 | Е 072 ОЕ 70 |

| 8 | Zhong Tong | 53 | Е 202 ТН 70 |

| 9 | Zhong Tong | 53 | Е 400 УЕ 70 |

| 10 | Fiat Ducatо FST 523 | 16 | Е 767 УТ 70 |

| 11 | Fiat Ducatо FST 613 | 16 | К 598 КС 70 |

| 12 | Mercedes Benz 22360C | 20 | К 599 КС 70 |

| 13 | Iveco 22227 UR | 20 | Е 300 УЕ 70 |

| 14 | Газ 32212 | 12 | К 580 ЕН 70 |

| 15 | Газ 3302332 | 4 | К 546 ЕН 70 |

| 16 | Газ 27527 | 6 | К 600 ЕН 70 |

| 17 | Паз 32053 | 21 | Е 504 РХ 70 |

По данным таблицы на предприятии имеется следующие автотранспортные средства: 4 автобуса марки Kia Granbird, автобусы Temsa Opalin и Safari, King Long 6127, по 2 автобуса: Zhong Tong и Fiat Ducatо FST, двадцатиместные Mercedes Benz 22360C и Iveco 22227 UR, а также Газ 32212, 3302332, 27527 и Паз 32053, рассчитанный на 21 пассажирское место. Общая стоимость автотранспортного оборудования на конец 2013 года составила 64800 тыс. руб.

Специфика учета основных средств в ООО «Транспортная компания «Сиблайн»

Способы поступления основных средств на ООО «Транспортная компания «Сиблайн» можно разделить на несколько групп. Для каждой из них приведена корреспонденция счетов с эмпирическими цифровыми данными.

. Основные средства производственного назначения получены безвозмездно от юридических или физических лиц. В этом случае корреспонденция счетов выглядит следующим образом:

Получен объект, не требующий монтажа (первоначальная стоимость 10 млн. руб., износ 2 млн. руб.).

Первоначальная стоимость

Дебет 01 «Основные средства»,

Кредит 83 «Добавочный капитал» - «Безвозмездно полученные ценности» 10 000 000руб.

Сумма износа:

Дебет 83 «Добавочный капитал»,

Кредит 02-1 «Износ собственных основных средств» - 2 000 000 руб.

Возможен альтернативный вариант: остаточная стоимость:

Дебет 01 «Основные средства»,

Кредит 83 «Добавочный капитал» - 8 000 000 руб.

Износ:

Дебет 01 «Основные средства»,

Кредит 02 «Амортизация основных средств» - 2 000 000 руб.

Расходы по доставке основных средств полученных таким образом не увеличивают их первоначальную стоимость. Они относятся на уменьшение сформированного, на предприятии фонда накопления с кредитованием счетов 60 «Расчеты с поставщиками и подрядчиками», 68 «Расчеты с бюджетом», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 76 «Расчеты с разными дебиторами и кредиторами»; также за счет чистой прибыли предприятия или за счет нераспределенной прибыли прошлых лет.

В первоначальную стоимость безвозмездно полученных объектов включается расходы предприятия по монтажу. Такие расходы собираются на дебете счета 08 «Вложения во внеоборотные активы» с кредита счетов 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами». После сдачи объекта в эксплуатацию эти расходы присоединяются к первоначальной стоимости (Дебет 01 «Основные средства», Кредит 08 «Вложения во внеоборотные активы»).

. Предприятие может получить основные средства как вклад в уставной капитал в пределах сумм, установленных в учредительном договоре. В счет уставного капитала основные средства относятся по цене соглашения. В таком случае расходы по доставке основных средств на предприятие несет учредитель и, по условиям учредительного договора, предприятие возмещает ему расходы.

Пример

Предприятие получает основные средства в качестве вклада в уставной капитал (по документам учредителя первоначальная стоимость 30 000 руб., износ 10 000 руб.) сумма вклада определяется ценой соглашения.

Цена соглашения соответствует остаточной стоимости по документам вкладчика.

Остаточная стоимость:

Дебет 01 «Основные средства».

Кредит 75-1 «Расчеты по вкладам в уставный (складочный) капитал» - 20 000 руб. износ

Дебет 01 «Основные средства» - 1 000 руб.,

Кредит 02 «Амортизация основных средств» - 10 000 руб.

Аналогично при превышении цены соглашения над первоначальной стоимостью.

При цене соглашения (15 000 руб.) ниже первоначальной стоимости.

На цену соглашения:

Дебет 01 «Основные средства»,

Кредит 75 «Расчеты с учредителями» - 15 000 руб. разница между ценой соглашения и остаточной стоимостью.

Дебет 01 «Основные средства»,

Кредит 87-1 «Прирост стоимости имущества при переоценке» - 5 000 руб.

Износ:

Дебет 01 «Основные средства»,

Кредит 02 «Амортизация основных средств» - 10 000 руб.

Предприятием приобретаются основные средства, не требующие монтажа. В этом случае, когда основные средства приобретены для производственных целей, они приходуются по стоимости приобретения без учета НДС, уплаченного при приобретении.

НДС при приобретении не определяется путем расчета, поэтому работники бухгалтерии следят за тем, чтобы при переводе средств продавцам, в расчетных документах (платежном требовании, платежном поручении, реестрах чеков, и т. п.) были выделены данные по оплачиваемому НДС отдельной позицией.

Расходы предприятия по доставке и установке приобретенных основных средств отражаются в учете капитальных вложений (Дебет 08 «Вложения во внеоборотные активы», Кредит 60 «Расчеты с поставщиками и подрядчиками», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами») а затем при сдаче объекта присоединяют к стоимости его покупки (Дебет 01 «Основные средства», Кредит 08 «Вложения во внеоборотные активы»). Сумму уплаченных налогов в течение 6-ти месяцев списывают ежемесячно равными долями (Дебет 68 «Расчеты по налогам и сборам», Кредит 19-1 «НДС при приобретении основных средств»).

. Предприятие может приобрести основные средства, требующие монтажа. Расходы на приобретение такого оборудования и его доставку отражают по дебету счета 07 «Оборудование к установке» и кредиту счетов 23 «Вспомогательные производства», 60 «Расчеты с поставщиками и подрядчиками», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами».

После передачи оборудования в монтаж, делается запись:

Дебет 08 «Вложения во внеоборотные активы»,

Кредит 07 «Оборудование к установке».

Далее все расходы по монтажу отражаются по дебету счета 08 «Вложения во внеоборотные активы» и кредиту счетов 10 «Материалы», 23 «Вспомогательные производства», 60 «Расчеты с поставщиками и подрядчиками», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами».

После окончания монтажа объект принимается на учет по фактическим затратам:

Дебет 01 «Основные средства»,

Кредит 08 «Вложения во внеоборотные активы».

Уплаченный при приобретении оборудования НДС в его инвентарную стоимость не включается, а берется на учет по дебету счета 19-1 «НДС при приобретении основных средств» и кредиту 60, а затем списывается аналогично предыдущему пункту.

. Оборудование может также приобретаться у физического лица. Такие операции производились предприятием с физическим лицом, зарегистрированным как предприниматель. Предприятие выплачивало сумму за приобретенные средства по приходному кассовому ордеру.

Пример

. Приобретена офисная техника у физического лица, зарегистрированного как предприниматель и плательщик подоходного налога.

По покупной стоимости (по договору):

Дебет 08-4 «Приобретение объектов основных средств»,

Кредит 76-3 «Расчеты по причитающимся дивидендам и другим доходам» - 5 000 000 руб.

Одновременно:

Дебет 01 «Основные средства»,

Кредит 08-4 «Приобретение объектов основных средств» - 5 000 000 руб.

. Оплачено наличными из кассы (частично):

Дебет 76-3 «Расчеты по причитающимся дивидендам и другим доходам»,

Кредит 50 «Касса» - 1 500 000 руб. с расчетного счета;

Дебет 76-3 «Расчеты по причитающимся дивидендам и другим доходам»,

Кредит 51 «Расчетные счета» - 600 000 руб.

. Предприятие принимает в эксплуатацию основные средства на условиях текущей аренды. По условиям текущей аренды основные средства не должны переходить в собственность арендатора по истечении аренды. Поэтому такие основные средства на балансе предприятия не учитываются, а принимаются на забалансовый счет 001 «Арендованные основные средства». По таким объектам износ арендатором не начисляется. Сумма аренной платы без учета налогов включается в издержки производства:

Дебет 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства»,

Кредит 76-3 «Расчеты по причитающимся дивидендам и другим доходам».

Арендная плата перечисляется в сроки, обусловленные договором:

Дебет 76-3 «Расчеты по причитающимся дивидендам и другим доходам»,

Кредит 51 «Расчетные счета».

Пример

По условиям текущей аренды ежемесячно выплачивается арендная плата 800 000 руб.

. Дебет 20 «Основное производство» - 800 000 руб.

Дебет 10 «Материалы» - 160 000 руб.,

Кредит 76-3 «Расчеты по причитающимся дивидендам и другим доходам» - 960 000 руб.

. Дебет 76-3 «Расчеты по причитающимся дивидендам и другим доходам» - 960 000 руб.

Кредит 51 «Расчетные счета» - 960 000 руб.,

. Дебет 68 «Расчеты по налогам и сборам» - 160 000 руб

Кредит 10 «Материалы» - 160 000 руб.

Выбытие основных средств с ООО «Транспортная компания «Сиблайн» производится в различных формах:

) безвозмездная передача основных средств. Такие операции проходят через кредит счета 01 «Основные средства», расходы по демонтажу и транспортировке объекта и т. п. (кредит счетов 23 «Вспомогательные производства», 60 «Расчеты с поставщиками и подрядчиками», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 71 «Ра

|

|

|