|

Анализ источников финансовых ресурсов S.R.L. «Gantala» .

|

|

|

|

Формирование рациональной структуры источников средств необходимо предприятию для финансирования необходимых объемов затрат и обеспечения желательного уровня доходов.[8,278]

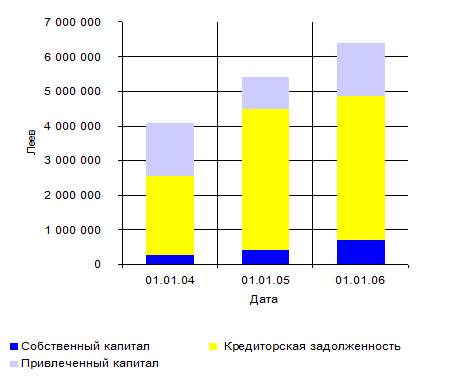

В таблице 3 приведены состав и структура источников финансовых ресурсов предприятия S.R.L. «Gantala», а так же их изменение за анализируемый период.

Как видно из расчетов, за анализируемый период сумма источников финансовых ресурсов увеличилась с 4082852 лей в начале периода до 6411867 - в конце периода, то есть темп роста составляет 157%. При этом собственные источники увеличились на 465290 лея при темпе роста 277,9%, а заемные увеличились - на 1863725 лей. Темп роста заемных источников финансовых ресурсов показывает прирост и составляет 148,8%. Таким образом темп роста собственного капитала опережает темп роста, но заемный капитал несмотря на это продолжает составлять большую долю источников финансирования S.R.L. «Gantala».

Увеличение суммы собственного капитала произошло, в основном, за счет роста текущей прибыли, которая увеличился с 89391 леев в начале анализируемого периода до 323401 леев в конце. Темп роста прибыли составил 361,8%.Также произошло увеличение нераспределенной прибыли прошлых лет, которое является следствием роста текущей прибыли на протяжении анализируемого периода. Увеличения уставного капитала не производилось, следовательно он не повлиял на увеличение собственного капитала в составе источников финансовых ресурсов. Увеличение собственного капитала в составе источников финансовых ресурсов является положительной тенденцией.

Хотя торговое предприятие, использующее только собственный капитал, имеет наивысшую финансовую устоичивость, но ограничивает темпы своего развития и возможности прироста прибыли на вложенный капитал (в связи с невозможностью расширения деятельности за счет использования заемного капитала).[10,17]

|

|

|

Доля заемного капитала в общей сумме источников уменьшились с 93,6% на 1.01.04г. до 88,7% на 1.01.06г. Темп роста заемного капитала за анализируемый период составил 148,8%. Заемный капитал сформирован в основном за счет кредиторской задолженности, а так же долгосрочных кредитов банков.

Так, сумма кредиторской задолженности на предприятии S.R.L. «Gantala» за анализируемый период увеличилась на 1602219 лей и на 1.01.06г. составила 4290994 лей. Темп роста кредиторской задолженности за анализируемы период составил 159,6%. Доля кредиторской задолженности в общей сумме заемных средств увеличилась с 70,3% в начале анализируемого периода до 75,4% в конце. В то же время доля кредиторской задолженности в общей сумме финансовых ресурсов на 01.01.04 составила 65,9%,затем резко возросла до 79%,после снизилась до 66,9% на 1.01.06г., что говорит о большом влиянии кредиторской задолженности на структуру источников финансовых ресурсов предприятия. Здесь имеет место так называемый товарный или коммерческий кредит с отсрочкой платежа по условиям контракта. Это наиболее распространенный в настоящее время вид товарного кредита. Для торгового предприятия S.R.L. «Gantala» он является самой маневренной формой финансирования за счет заемных средств.[8,302]

Сумма кредиторской задолженности увеличилась в основном за счет прироста задолженности перед поставщиками и подрядчиками, которая за анализируемый период увеличилась с 2287022 л. на 1.01.04 г. до 4122219 л. на 1.01.06 г. Доля кредиторской задолженности перед поставщиками и подрядчиками в конце анализируемого периода составила 96%, а на начало периода составляла 85%. Темп роста кредиторской задолженности перед поставщиками и подрядчиками за анализируемый период составляет 180,2%. Следует отметить, в этой сумме отсутствует просроченная и безнадежная задолженность. Следовательно высокая доля задолженности перед поставщиками и подрядчиками в составе кредиторской задолженности - нормальное явление в деятельности предприятия S.R.L. «Gantala».

|

|

|

В течении всего анализируемого периода S.R.L. «Gantala» частично погасило задолженность перед персоналом, которая составила на 01.01.04 77595 лей, а на конец периода 2148 лей. Темп роста отрицателен и составляет 2,8%.

Так же хотелось отметить уменьшение задолженности перед бюджетом, которая на начало анализируемого периода составила 71667 лей,а на конец 38108 лей, т.е. на 33559 лей меньше. Темп роста задолженности перед бюджетом за анализируемый период отрицателен и составляет 53,2%.

Из таблицы 3 мы видим, что у предприятия отсутствует задолженность перед персоналом по оплате труда, и перед органами социального и обязательного медицинского страхования на 01.01.06.

Следует отметить тот факт, что задолженность перед прочими кредиторами на начало анализируемого периода составляла 252491 лей, т.е. примерно 10% от суммы всей кредиторской задолженности, а на конец она сократилась до 3%.В целом темп роста по данной статье кредиторской задолженности отрицателен и составляет 50,9%.

Вторая по значимости статья в структуре заемного капитала – это долгосрочные кредиты банков. Заемные средства в виде кредитов используются более эффективно, чем собственные оборотные средства, так как совершают более быстрый кругооборот, имеют строго целевое назначение, выдаются на строго обусловленный срок, сопровождаются взиманием процента.[18,45] Сумма долгосрочных кредитов увеличилась с 500000 лей на начало анализируемого периода до 700000 лей - в конце анализируемого периода, то есть на 200000 лей. Темп роста суммы долгосрочных кредитов составил 140%. Доля долгосрочных кредитов в общей сумме заемных средств на 1.01.04г. составила 13%, и к концу анализируемого периода существенно не изменилась и составила 12%..

Долгосрочные займы - это займы учредителей предприятия, в составе трех человек, которые были внесены для развития предприятия и составили: 60% - 183600 лей – руководитель предприятия, и по 20% - 61200 лей- оставшиеся учредители, на протяжении анализируемого периода остается стабильной суммой, удельный вес долгосрочного займа по отношению ко всей сумме финансовых ресурсов постепенно снижается с 7,5% до 4,8%.

|

|

|

Так же появляются отсроченные обязательства по подоходному налогу, но они несущественно представленны в структуре финансовых ресурсов.

Краткосрочные займы в структуре заемного капитала третья по значимости статья, в начале анализируемого периода она составляет 326500 лей, а в конце 385000, абсолютное отклонение 58500 лей. Темп роста суммы краткосрочных займов составил 117,9%. Доля краткосрочных займов в структуре финансовых ресурсов постепенно снижается с 8% до 6% на 01.01.06.

Как видно из диаграммы 1, структура заемных источников финансовых ресурсов нельзя охарактеризовать однозначно.

Наблюдается рост задолженности по так называемой "больной статье" - кредиторской задолженности перед поставщиками и подрядчиками, хотя за-

долженность по этой статье баланса растет быстрыми темпами, в общем

Таблица 3

Источники формирования финансовых ресурсов S.R.L. «Gantala»

Показатель

01.01.2004

01.01.2005

01.01.2006

Абс. Отклон.

Темп роста, %