|

задачи на проценты (2 на простые, 2 на сложные)

|

|

|

|

Задача 1.

Сумма накопленного долга Р после ссуды = 700000, срок 4 года, проценты простые, 20% годовых.

P = 700 000

i = 20%

n = 4

S = (1+ni) = 700000(1+0.2*4) = 1260000

% = 1260000-70000 = 560000

Задача 2.

Ссуда в размере 1 млн руб, выдана 1млн руб, с 20.01 по 05.10 включительно под 18% годовых. Какую сумму должен заплатить должник в конце срока при начислении простых процентов, use методы англ, герм, франц.

P = 1000000

n = 258/365 = 0.707 – англ

n = 255/360 = 0.708 - немец

n = 258/360 = 0,716 - франц

i = 18%

Декурсивным простым:

S = 1000000*(1+0,18*0,707) = 1127260 - англ

S = 1000000*(1+0,18*0,708) = 1127440 - немец

S = 1000000*(1+0,18*0,717) = 1129060 – франц

Задача 3.

Контракт предусматр след порядок начисления %: 1 год – 16%, каждое последующее полугодие ставка на 1% увеличивается. Определить наращ за 2,5 года.

Простые проценты

S = P*(1+0.16 + 0.17*0.5 + 0.18*0.5 + 0.19*0.5) = 1.43P

Задача 4: движение средств на счёте хар-ся след данными:

05.02 поступило 12000000 руб

10.07 снято 4000000 руб

20.10 поступил 8000000 руб

Найти сумму на счёте на конец года, % ставка = 18% годовых.

P = 12000000-4000000+8000000 = 16000000 руб

С 20 на 31 декабря, итого 3 периода, 3 разных базы для начисления процентов:

t = 23+31+30+31+30+10 = 155 дней

S = 12000000(1+0,18*155/365) = 15658109,59

Р = 12000000-4000000 = 8000000 руб

t = 21+31+30+20 = 102 дня

S = 8000000(1+0.18*102/365) = 8402410,96

P = 8000000 + 8000000 = 16000000 руб

t = 11+30+31 = 72 дня

S = 16000000(1+0,18*72/365) = 917260,3

S = 15658109,59 + 402410,96 + 917260,3 = 17887780,85

Задача 5: 100 млн руб положено 1го янв на месячный депозит под 20% годовых. Какова наращенная сумма, если операция повторяется 3 раза.

Задача 6: имеются обязательства погасить за 1,5 года с 12 марта по 12 сентября долг в сумме 15 млн руб. Кредитор согласен получать частичные платежи, проценты начисляются по ставке 20% годовых. Частичные поступления:

1) платёж 12.06 – 500 тыс

2) 12.06 след года – 5 млн

3) 30.06 – 8 млн

|

|

|

4) полностью погасить остаток на 12.09

Определить остаток долга с % на последнюю дату.

Задача 1:

Р = 180000

i = 7%

n = 30 дней

S = 180000(1+0.07*30/365) = 181035.6 руб

Ежедневно S = 180000(1+0.07/365)30/365*365 = 181038.5 руб

Задача 2:

P = 12000000

d = 15%

n = 2 года 270 дней

270/365 = 0,74

2 года + 0,74 = 2,74

S = P/(1-dn) = 120000000/(1-,015*2,74) = млн руб

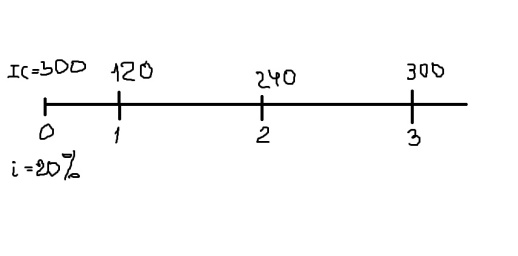

Задача 3: Рассматривается инвестиционный проект, по кот ожидается в конце первого года 120 млн руб, в конце второго года 240 млн руб, в конце третьего года – 300 млн руб, инвестиции в проект равны 300 млн руб. Осуществляются они в нулевой период. Ставка дисконтирования = 20%. Необходимо определить, эффективен ли данный проект по критерию NPV.

PV = 120/(1+0.2)1 = + 240/(1+0,2)2 + 300/(1+0,2)3 = 440,3 руб

NPV = PV-IC = 440,3 – 300 = 140,3 руб

Задача 4: Рассм инвест проект, по кот инвест равны 500 млн руб, а доходы от реализации проекта будут поступать, начиная со второго года, в конце года по 100 млн руб, горизонт планирования 5 лет, ставка 10%

PV = 0/(1+0.1)1 + 100/(1+0,1)2 + 100/(1+0,1)3 + 100/(1+0,1)4 + 100/(1+0,1)5 = 288,17 млн руб

NPV = 288,17 – 500 = -211,83 тыс руб < 0

Ответ: проект неэФФективен

Задачи 5:

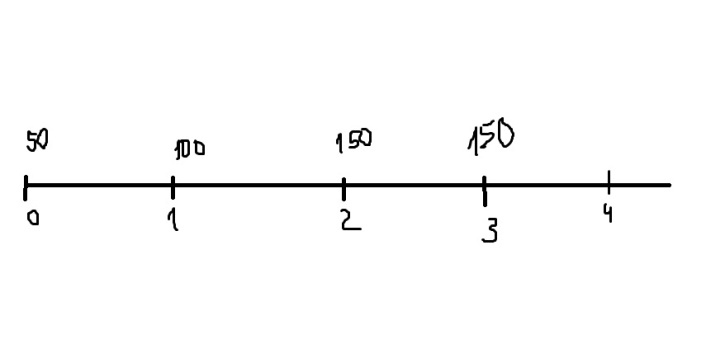

Денежные потоки по инвест проектам распределены след образом:

В конце 2го года 50 тыс руб

В начале 4го года 150 тыс руб

В начале 5го – 200 тыс руб

Инвестиции произведены вначале и равны 300 тыс руб в нулевой период времени, процентная ставка 7% годовых. Определить эффективность инвест проект по критерию NPV.

PV = 50/(1+0.07)2+150/(1+0.07)3+200/(1+0.07)4 = 43.67+122.95+152.59 = 319.21 тыс руб.

NPV = 919,21 – 300 = 19,21 < 0

Ответ: проект эффективен

Задача 6: рассматривается инвест проект, доходы по кот начинают поступать, начиная с 3го года по полугодиям, по 50 тыс руб. Горизонт планирования 5 лет, ставка процента 15% годовых. Инвестиции составили 230 тыс руб, нулевой период. Определить эффективность проекта по критерию NPV.

PV = 50/(1+0.15)5+50/(1+0.15/2)6+50/(1+0.15/2)7+50/(1+0.15/2)8+50/(1+0.15/2)9+50(1+0.15/2)10 = 175.7377 тыс руб

NPV = 175,7377 – 230 = -54,26225 тыс руб < 0

Ответ: проект неэффективен

Задача 7: рассм след инвест проект. Инвестиции в него составили в начале 1го года – 50 млн руб, 2го – 100 млн руб, а доходы начинают поступать с начала 3го года по 150 млн руб ежегодно. Горизонт планирования 4 года. Ставка дисконтирования для доходов 10%, для инвестиций – 3%. Определить эффективность проекта по критерию NPV.

|

|

|

NPV = 150/(1+0,1)2+150/(1+0,1)3-50-100/(1+0,03) = 123,97+112,697 – 50 – 97,09 = 89,577 млн руб

Ответ: проект эффективен

Ежемесячно:

Декурс: S = P(1+i/12)n*12

Антисипатив: S = P/(1-d/12)n*12

S = P/(1-dn)

S = Pejn

e = 2.72

S = P(1+jn) – простые декурс

S = P(1+i)n

S = P(1+i/2)n*2

S = P(1+i/365)n*365

S = P(1+i/4)n*4

S = P/(1-d)n

S = P/(1-d/2)n*2

S = P/(1-d/4)n*4

S = P/(1-d/365)n*365

Написать все формулы

задачи на проценты (2 на простые, 2 на сложные)

Предположим, корпорация скупает на рынке 10% собственных акций, финансирует эту операцию заёмными средствами. Необходимо определить, как это отразится на показателях деятельности компании.

40*0,1 = 4млн

40-4 = 36 млн

S = A-В

S = 1100*0,9 = 990

В = 1300+110 = 1410

А = B+S = 990+1410 = 2400

h = S/N = 1100/40 = 27,5

% платежи – В*i = 1410*0,08 = 112,8

i = 104/1410 = 0,074 - повысились процентные выплаты, ставка при этом осталась

EPS =

r = 270/2400 = 0.1125 = 11.25%

Коэф квоты собственника =

Коэф покрытия процентов по долгу =

Задача 2: стоимость активов – 2 млрд руб, долг – 1млрд 200 млн руб, число акций в обращении – 20 млн штук, операционный доход – 800 млн, ставка корпоративна налога 40%, сумма процентных платежей по трудовым обязательствам – 120 млн. Определить процентную ставку, чистый доход и прибыль на акцию, определить доходность активов.

r =

i =

EPS =

Чистый доход = 800-120-0,4(800-120) = 408 млн руб

Задача 3: Вы выбираете между покупкой акций между компанией А и компанией Б, при этом избегаете риска и заботитесь только о доходности акций. Какие акции вы выберете при следующих условиях:

| показатели | значения компании А | значения компании Б |

| - ожидаемая доходность - курс акций - коэф квоты собственников - процент долговых обязательств - ставка налога | 1/3 34% | 2/3 34% |

Рассчитать EPS.

EPS А = h(1-Ác)[r+(r-i)  ]= 100*(1-0,34)* (10+(10-0,07)*1/3) = 878,46

]= 100*(1-0,34)* (10+(10-0,07)*1/3) = 878,46

EPS В = h(1-Ác)[r+(r-i) ]= 100*(1-0,34)* (11+(11-0,11)*2/3) = 1205,16

Задача 1: Для организации нового бизнеса требуется сумма в 200 тыс долл. Имеются 2 варианта привлечения:

1) выпуск необеспеченных долговых обязательств на сумму 100 тыс под 10% годовых + 100 тыс обыкновенных акций номиналом в 1 доллар;

|

|

|

2) выпуск необеспеченных долговых обязательств на сумму 20 тыс долл под 10% годовых + 180 тыс долл обыкновенных акций номиналом в 1 долл. Прибыль до выплаты процентов, налогов и дивидендов (EBIT) прогнозируется по годам в следующем объёме: 2013 – 40 тыс долл, 2014 – 60 тыс долл, 2015 – 80 тыс долл. Ставка налога составляет 33%. Определить доход на акцию, на кот могут рассчитывать акционеры в каждом из вариантов.

Решение:

1 способ вариант:

1)

2)

3)

2 вариант:

1) 2013 EPS =  = 0,1414 долл

= 0,1414 долл

2) 2014

3) 2015

Задача 2:

| Капитал | Компания А | Компания Б |

| Обыкновенные акции | ||

| Долговые обязательства |

Рассчитать коэф соотношения источников средств.

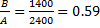

Квота собственников компании А = 100000/30000 = 0,33

Квота собственников компании Б = B/S = 300000/100000 = 3

Задача 3: приведены данные компаний, имеющих одинаковый объём капитала, но разную структуру источников.

| Капитал | Компания А | Компания Б |

| Обыкновенные акции | ||

| Долговые обязательства |

Прибыль до выплаты % (EBIT):

1) 1 год – 100 тыс

2) 2 год – 60 тыс

3) 3 год – 30 тыс

10% годовых

Необходимо рассчитать прибыль после выплаты процентов и пересчитать её, если ставка составит 15%.

А: 200*0,1 = 20

Б: 500*0,1 = 50

А:

1) 100-20 = 80 тыс

2) 60-20 = 40

3) 30-20 = 10

Б:

1) 100-50 = 50

2) 60-50 = 10

3) 30-50 = -20

% (А) = 200*0,15 = 30

% (Б) = 500*0,15 = 75

А:

1) 100-30 = 70

2) 60-30 = 30

3) 30-30 = 0

Б:

1) 100-75 = 5

2) 60-75 = -15

3) 30-75 = -45

Задача 4: рыночная цена акции компании 2,5 долл. Ожидаемый воловой годовой дивиденд, т.е. дивиденд выплаты налога на прибыль равен 8%. Рассчитать цену собственного капитала компании.

2,5*0,08 = 0,2 долл

2,5/0,2 =

Задача 5: рассчитайте средневзвешенную цену капитала компании, если структура её источников следующая:

| Цена для акционерного К | Доля в общей сумме источников | |

| Акционерный капитал | 12% | 80% |

| Долговые обязательства | 6,5% | 20% |

Как изменится средневзвешенная стоимость, если стоимость акционерного К снизится до 60%?

Средневзвешенная цена капитала 80%*,012 + 20%*0,056 =

Средневзвешенная цена капитала при изменении стоимости акционерного К = 60%*0,13+20*0,065 = 9,8

|

|

|

Задача 1: Компании А и Б идентичны во всех отношениях за исключением структуры К. Структура К компании А – 50% задолженности и 50% собственного К, аналогичные показатели у компании Б составляют 20% и 80%. Все процентные показатели отражают соотношение с точки зрения рыночной стоимости. Процентная ставка по заёмным средствам для обеих компаний при отсутствии налогообложения равна 13%. Рынок К считается совершенным. Каков ваш доход, если вы владеете 2% акций компании А, если чистый доход от основной деятельности составляет 360 тыс. долл, а общий уровень капитализации равен 18%. Каков ожидаемый доход на акционерный К.

Чистый доход (от 2% акций – должны определить доход, кот получит акционер) от основной деятельности компании Б такой же как и у компании А. Каков ожидаемый доход на акционерный К у компании Б? Если он отличен от аналогичного показателя компании А, то почему?

Решение:

Очистить доход от налогов, умножить 2% на чистый доход.

| А | Б |

i = B%

EBIT = 360000

K = 18%

D = 2%

360000/0,18 = 2 млн

А: 1 млн / 1 млн

1млн*0,13 = 130000

EBIT – iB = 360000-130000 = 230000 – доход после выплаты процентов

230000*0,02 = 4600 – сколько получит владелец акций (прибыль на 2% акций)

Доход на акционерный К: 230000/1 млн = 0,23

Б: 400000/1млн

400000*0,13 = 52000

EBIT – iB = 360000-52000 = 308000

308000*0,02 = 160

308000/160000 = 0,1925

Разные доходы потому, что задолженности разные, при этом у той компании, где задолженность меньше, доход больше

Задача 2: доход до выплаты процентов и налогов в компании составляет 3 млн долл. Ставка налогообложения – 40%. Фирма имеет возможность брать ссуды под 14% годовых, тогда как ожидаемый доход на акционерный К, когда не привлекаются заёмные средства, будет равен 18%.

1. Чему равна стоимость компании, учитывая метод индивидуального налогообложения по теории Модильяни-Миллера, если нет заёмных средств? То же, если задолженность равна 14 млн долл? То же, если задолженность равна 7 млн долл?

2. Теперь индивидуальное и корпоративное налогообложение существует. Предельная ставка индивидуального налогообложения по доходам на обыкновенные акции равна 25%, а предельная ставка индивидуального налогообложения доходов по обязательствам – 30%. Определите стоимость компании для каждого из трёх вариантов займа, указанных в первом пункте. Если стоимости компаний будут различаться, то объяснить, почему.

Решение:

EBIT = 3 млн долл

i = 14%

Ác = 40%

rc = 18%

V -? при В = 0, В = 14 млн, В = 7 млн

Доход за вычетом налогов:

(1-Ác)EBIT = (1-0,4)3000000 = 1800000

V1 = 1800000/0,18 = 10000000

V2 = 10000000+4000000 = 14000000

V3 = 17000000

V1 = S+LL

LL =  1428000

1428000

PS – подоходный налог по акциям

|

|

|

PB – подоходный налог по облигациям

V2 = 10000000+1428000 = 11428000

LL =  2499000

2499000

V = 10000000+2499000 = 12499000

Задача 3: на данный момент компания выпустила долговых обязательств на 3 млн долл под 12% годовых. Компания намерена финансировать программу расширения стоимостью 4 млн долл и рассматривает 3 возможных варианта:

1) эмиссия долговых обязательств под 14% годовых;

2) эмиссия привилегированных акций с выплатой 12% дивидендов;

3) эмиссия обыкновенных акций по цене 16 долл за 1 акцию.

В наст время компания уже выпустила 800 тыс обыкновенных акций, кроме того уровень её налогообложения составляет 40%.

Если сейчас EBIT = 1,5 млн долл, какую величину составит EPS по трём вариантам при условии, что прибыльность тот час же не увеличится?

Решение:

Задача 1

| Показатели | Сумма | Изменение | |||

| 2010-2009 | 2011-2010 | ||||

| 1) чистый денежный поток за анализируемый период, тыс. руб. | -6 | -27 | |||

| 2) выплаты по долго- и краткосрочным кредитам и займам за анализируемый период, тыс. руб. | |||||

| 3) прирост остатков материальных оборотных средств, тыс. руб. | |||||

| 4) дивиденды, тыс. руб. | |||||

| 5) отток денежных средств, тыс. руб. | |||||

| 6) приращение остатков денежных средств, тыс. руб. | |||||

| 7) чистая прибыль, тыс. руб. | -6204 | -9769 | -15663 | ||

| 8) положительный поток, тыс. руб. | |||||

| 9) средняя величина остатков денежных средств, тыс. руб. | -16 | ||||

| 10) прибыль от продаж, тыс. руб. | -6360 | -8940 | -14435 | -2580 | -5495 |

| Коэффициенты | 2010-2009 | 2011-2010 | |||

| 1) коэф достаточности чистого денежного потока = п.1/(п.2+п.4+п.5) | |||||

| 2) коэф эффективности денежного потока = п.1/п.5 | |||||

| 3) коэф ликвидности денежного потока = (п.1-п.6)/п.5 | |||||

| 4) коэф рентабельности положительного денежного потока = п.7/п.8 | |||||

| 5) коэф рентабельности среднего остатка денежных средств = п.7/п.9 | |||||

| 6) коэф рентабельности чистого потока денежных средств = п.7/п.1 | |||||

| 7) коэф рентабельности денежного потока по текущей деятельности = п.10/п.8 |

Задача 2:

| Показатели | Сумма | Изменения | |||

| 2010-2009 | 2011-2010 | ||||

| 1) чистый денежный поток за анализируемый период, тыс. руб. | -5 | ||||

| 2) выплаты по долго- и краткосрочным кредитам и займам за анализируемый период, тыс. руб. | |||||

| 3) прирост остатков материальных оборотных средств, тыс. руб. | |||||

| 4) дивиденды, тыс. руб. | |||||

| 5) отток денежных средств, тыс. руб. | |||||

| 6) приращение остатков денежных средств, тыс. руб. | |||||

| 7) чистая прибыль, тыс. руб. | -5298 | -8763 | -15637 | ||

| 8) положительный поток, тыс. руб. | |||||

| 9) средняя величина остатков денежных средств, тыс. руб. | |||||

| 10) прибыль от продаж, тыс. руб. | -650 | -8989 | -15234 |

| Коэффициенты | 2010-2009 | 2011-2010 | |||

| 1) коэф достаточности чистого денежного потока = п.1/(п.2+п.4+п.5) | 0,000108 | 0,001224 | -0,000126 | -0,001116 | -0,00135 |

| 2) коэф эффективности денежного потока = п.1/п.5 | 0,000107 | 0,001224 | -0,000126 | -0,001117 | -0,001098 |

| 3) коэф ликвидности денежного потока = (п.1-п.6)/п.5 | 0,000107 | 0,001224 | -0,000126 | -0,001117 | -0,001098 |

| 4) коэф рентабельности положительного денежного потока = п.7/п.8 | -0,26145 | -0,3466 | -0,44321 | ||

| 5) коэф рентабельности среднего остатка денежных средств = п.7/п.9 | -1766 | -398,318 | -1954,63 | ||

| 6) коэф рентабельности чистого потока денежных средств = п.7/п.1 | -2649 | -292,1 | 3127,4 | ||

| 7) коэф рентабельности денежного потока по текущей деятельности = п.10/п.8 | -0,03208 | -0,35554 | -0,43179 |

Модульные задачи.

Задача 1:

DFL = EBIT/EBIT*iB

EBIT = TR – VC – FC = 20000*10-20000*7-30000 = 30000 долл

DFL = 30000/20000*10 = 1.5

DOL = Q(1-AVC)/A(1-AVC) = 20000(10-7)*20000(10-7)*30000

CLE = DOL*DFL = 3

Задача 2:

Вариант 1

EPS2013 = (EBIT-iB-Ác(EBIT-iB))/N = (40-0.1*100-0.33(40-0.1*100))/100 = 0.201

EPS2014 = (60-0.1*100-0.33(60-0.1*100))/100 = 0.335

EPS2015 = (80*0.1*100-0.33(80-0.1*100))/100 = 0.469

Вариант 2

EPS2013 = (40*0.1*20-0.33(40-2)/180 = 0.141

EPS2014 =

Рассчитайте значения коэф соотношения источников средств:

| Компания А | Компания В | |

| Обыкновенные акции (1 долл) (5%) | ||

| Долговременные долговые обязательства (10%) |

Рассчитать средневзвешенную стоимость, учитывая, что обыкновенные акции компании обходятся в 5%.

А = 100000/300000 = 0,33

Б = 300000/100000 = 3

А: 5%*300000/100000+10%*100000/300000 = 6,25

Б: 5%*100000/300000+10%*300000/100000 =

Ответ: Компании Б ресурсы обходятся дороже.

Задача 4: Компания ожидает прибыль от реализации проекта, которая распределена по годам следующим образом:

В начале второго года – 500 тыс руб

В конце третьего – 600 тыс руб

В конце четвертого – 700 тыс руб

Инвестиции в проект составили 1,5 млн руб

Ставка дисконтирования – 5% годовых

Определить эффективность по критериям NPV, IRR, ///

PV = 560/(1+0.05)^1+600/(1+0.05)^3+760/(1+0.05)^4 = 476.19+518.31+575.89 = 1570.39

NPV = 1570,39-1500 = 70,39

PI = PV/IC = 1570,39/1500 = 1,047

Критерий PI эффективен, т.к. больше единицы

PP = IC/CF = 1500/600 = 2.5

CF = (500+600+700)/3 = 600

| n | CF | Сумма CF | IC – сумма CF |

| 1500-500 = 1000 1500-1100 = 400 1500-1800 = -300 – окупили инвестиционный проект |

При дисконтировании

| n | CF | CFt / (1+i)^t | IC |

| 476.19 994.5 1570.39 | 1500-476.19 = 1500-994.5 = 1500-1570.39 = -70.39 – окупили инвестиционный проект |

|

|

|