|

Состав и классификация основных фондов предприятия

|

|

|

|

Научный руководитель

к.э.н., доц. Алексеев А.Н.

Москва – 2009

СОДЕРЖАНИЕ

ВВЕДЕНИЕ......................................................................................................... 3

Глава 1. Состав, классификация и структура основных фондов...................... 4

1.1. Состав и классификация основных фондов предприятия..................... 4

1.2. Структура основных фондов предприятия........................................... 6

Глава 2. Оценка, износ и амортизация основных фондов................................ 8

2.1. Учет и оценка основных фондов............................................................ 8

2.2. Износ и амортизация основных фондов................................................ 9

2.3. Показатели использования основных фондов..................................... 14

Заключение........................................................................................................ 18

Список литературы........................................................................................... 19

ВВЕДЕНИЕ

Для того чтобы предприятие нормально функционировало, ему необходимо наличие определённых средств и источников. И одним из таких источников являются основные фонды, и без них вряд ли что-то могло осуществиться.

Одна из главных задач предприятий – повышение эффективности и качества общественного производства и значительное увеличение отдачи капитальных вложений и основных фондов, являющихся материальной базой производства и важнейшей составной частью производительных сил страны.

Численный рост и качественное улучшение средств труда на основе непрерывного научно-технического прогресса – это решающая предпосылка неуклонного роста производительности труда.

Основные фонды участвуют в процессе производства длительное время, обслуживают большое число производственных циклов и, постепенно изнашиваясь в производственном процессе, частями переносят свою стоимость на изготовляемую продукцию, сохраняя при этом натуральную форму. Эта особенность основных фондов делает необходимым их максимально эффективное использование.

|

|

|

Рациональное и экономное использование как основных, так и оборотных фондов является первоочередной задачей предприятия.

Объектом данной работы выступают основные фонды предприятия, предметом - структура фондов предприятия.

Цель данной работы рассмотреть особенности структуры основных производственных фондов предприятия. Задачами являются: рассмотрение понятия «основные фонды»; рассмотрение состава, структуры и классификации основных фондов, рассмотрения амортизации, оценки и показателей использования основных фондов.

Работа состоит из введения, двух глав, заключения и списка использованных источников.

1. Состав, классификация и структура основных фондов

Состав и классификация основных фондов предприятия

Основные средства — отражённые в бухгалтерском или налоговом учёте основные фонды организации в денежном выражении. Основные фонды — это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму. Предназначаются для нужд основной деятельности организации и должны иметь срок использования более года. По мере износа, стоимость основных средств уменьшается и переносится на себестоимость с помощью амортизации[1].

Основные фонды различают по многим признакам, но, прежде всего в зависимости от характера участия основных фондов в сфере материального производства. Основные фонды делятся на[2]:

· производственные основные фонды функционируют в процессе производства, постоянно участвуют в нем, изнашиваются постепенно, перенося свою стоимость на готовый продукт, пополняются они за счет капитальных вложений;

|

|

|

· непроизводственные основные фонды предназначены для обслуживания процесса производства, и поэтому в нем непосредственно не участвуют, и не переносят своей стоимости на продукт, потому что он не производится; воспроизводятся они за счет национального дохода.

Несмотря на то, что непроизводственные основные фонды не оказывают какого либо непосредственного влияния на объем производства, рост производительности труда, постоянное увеличение этих фондов связано с улучшением благосостояния работников предприятия, повышением материального и культурного уровня их жизни, что, в конечном счете, сказывается на результате деятельности предприятия.

Производственные основные фонды в зависимости от того, к какой отрасли экономики относится предприятие, например основные средства на промышленном предприятии делятся на промышленно-производственные и непромышленные. В свою очередь непромышленные основные фонды могут быть производственные (сельское хозяйство, строительство и т. д.) и непроизводственные (жилищное хозяйство, здравоохранение и т. д.).

В типовой классификации основные производственные фонды группируются по характеру участия и натурально-вещественным формам[3]:

1. Здания (корпуса цехов, складские помещения, производственные лаборатории и т. п.);

2. Сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства: эстакады, автомобильные дороги, туннели);

3. Внутрихозяйственные дороги;

4. Передаточные устройства (электросети, теплосети, газовые сети);

5. Машины и оборудование, в том числе:

· Силовые машины и оборудование (генераторы, электродвигатели, паровые машины, турбины и т. п.).

· Рабочие машины и оборудование (металлорежущие станки, прессы, электропечи и т. п.).

· Измерительные и регулирующие приборы и устройства, лабораторное оборудование.

· Вычислительная техника.

· Автоматические машины, оборудование и линии (станки-автоматы, автоматические поточные линии).

· Прочие машины и оборудование.

6. Транспортные средства (вагоны, автомобили, кары, тележки).

7. Инструмент (режущий, давящий, приспособления для крепления, монтажа), кроме специального инструмента.

8. Производственный инвентарь и принадлежности (тара, стеллажи, рабочие столы и т. п.).

|

|

|

9. Хозяйственный инвентарь.

10. Рабочий, продуктивный и племенной скот.

11. Многолетние насаждения.

12. Прочие основные фонды (сюда входят библиотечные фонды, музейные ценности).

1.2. Структура основных фондов предприятия

Доли различных групп основных производственных фондов в общей стоимости, выраженные в процентах, составляют их структуру. Структура основных производственных фондов различных отраслей и предприятий определяется рядом факторов, среди которых — характер и объем выпускаемой продукции, технический уровень производства, уровень специализации и кооперирования, климатические и географические условия расположения предприятия.

Состав и структура основных производственных фондов предприятий в среднем по промышленности, машиностроению и строительству приведена в табл. 1[4].

Таблица 1. Состав и структура основных производственных фондов предприятий

| Основные производственные фонды | В % к итогу | ||

| Промышлен-ность, % | Машино-строение, % | Строитель-ство, % | |

| Здания | 28,9 | 39,5 | 27,0 |

| Сооружения | 18,8 | 7,1 | 10,0 |

| Машины и оборудование | 37,7 | 44,9 | 47,0 |

| Транспортные средства | 2,2 | 2,4 | 10,0 |

| Передаточные устройства | 11,3 | 4,0 | 3,0 |

| Прочие основные фонды | 1,1 | 2,1 | 0,5 |

| Итого: | 100,0 | 100,0 | 100 |

В зависимости от степени непосредственного воздействия на предметы труда основные производственные фонды предприятий разделяют на активные и пассивные. К активной части относят машины, оборудование, измерительные и регулирующие приборы и устройства и др. К пассивной — те группы основных фондов, которые создают условия для нормального выполнения процесса производства (здания, сооружения, передаточные устройства и др.).

Удельный вес активной части основных производственных фондов характеризует прогрессивность структуры.

2. Оценка, износ и амортизация основных фондов

2.1. Учет и оценка основных фондов

Основные производственные фонды в процессе производства выступают в натуральной и денежной форме.

Учет средств в натуральной форме необходим для определения технического состава основных фондов, производственной мощности предприятия, степени использования оборудования и других целей. Натуральные показатели содержатся в паспортах предприятий, включающих характеристики и число отдельных объектов.

|

|

|

Денежная или стоимостная оценка основных фондов необходима для определения их общего объема, динамики, структуры, величины стоимости, переносимой на стоимость торговой продукции, а также для расчетов экономической эффективности инвестиций.

Различают следующие виды стоимостной оценки основных фондов:

· Первоначальная стоимость – представляет собой фактическую стоимость приобретения оборудования (включая затраты на доставку и монтаж) или строительства основных фондов. Затраты на приобретение разных объектов основных фондов произведенных в разное время, обуславливает то, что одинаковые по своим свойствам объекты имеют различную первоначальную стоимость, поэтому такая оценка не позволяет достоверно анализировать динамику объема основных фондов.

· Остаточная стоимость – соответствует первоначальной стоимости за вычетом суммы износа, образовавшемуся к этому периоду времени. Выражает стоимость основных фондов, еще не перенесенную на изготовленную продукцию (величину недоамортизированной части стоимости основных фондов).

· Восстановительная стоимость – это стоимость воспроизводства основных фондов в новых производственных условиях (данного года), она определяется в процессе переоценки. Переоценка основных фондов осуществляется периодически (последняя переоценка основных фондов была проведена по состоянию на 1 января 1997 года путем индексации). Переоценки основных фондов осуществляется с помощью двух основных методов:

1. путем индексации их балансовой стоимости;

2. путем прямого пересчета балансовой стоимости применительно к ценам, складывающимся на 1 января очередного года.

С помощью этих методов можно достигнуть единообразной оценки основных фондов промышленности в соответствии с современной стоимостью их восстановления, что позволяет точнее установить оптовые цены на средства производства, и кредитования капитальных вложений.

· Ликвидационная стоимость – это та цена, которую предприятие рассчитывает получить вследствие реализации данной части капитала по истечении срока его службы. Под сроком службы понимается период, на протяжении которого предприятие планирует использовать данную часть капитала.

2.2. Износ и амортизация основных фондов

В процессе эксплуатации основные производственные фонды подвергаются физическому и моральному износу. Физический и моральный износ означает потерю основными фондами части потребительской стоимости.

|

|

|

Физический износ обусловлен двумя факторами.

Первый из них — эксплуатационный, связанный с производственным потреблением основных фондов в процессе эксплуатации. Сюда следует отнести механический износ трущихся деталей, усталостный износ металла и дерева, деформацию отдельных конструкций в результате осадочных явлений, динамических нагрузок и т. п.

Вторым фактором физического износа является влияние естественных сил природы, не связанное с эксплуатацией фондов, которое выражается в коррозии металлов, выветривании и выщелачивании материалов и т. п.

Степень физического износа отдельных видов основных фондов зависит от

активности и сроков их эксплуатации, качества конструкции и материалов, условий эксплуатации, квалификации рабочих, качества ремонта и технического обслуживания и т. п. Распространены два основных метода определения степени физического износа:

· по техническому состоянию, исходя из экспертной оценки

объекта;

· по срокам службы или по объемам работы.

Коэффициент физического износа отдельных видов основных фондов по сроку службы определяется по формуле:

,

,

где Кф.н. – износ основных фондов;

Тф – фактический срок эксплуатации основных фондов (лет);

Тн – нормативный срок службы (амортизационный период) основных фондов (лет).

Моральный или экономический износ основных производственных фондов выражается в уменьшении их стоимости до окончания их срока службы. Различают два рода морального износа основных производственных фондов, и прежде всего их активной части.

Моральный износ первого рода состоит в уменьшении стоимости действующих фондов вследствие сокращения затрат на воспроизводство аналогичных. Таким образом, моральный износ первого рода определяется по следующей формуле: представляет собой разницу между балансовой (Фб) и восстановительной (Фвс) стоимостью основных фондов:

где Фб – балансовая стоимость, руб;

Фвс – восстановительная стоимость, руб.

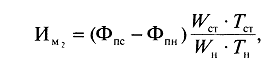

Сущность морального износа второго рода состоит в уменьшении стоимости основных фондов (машин, оборудования) в результате появления более современных, производительных и экономичных их видов. Использование морально устаревшей техники становится неэффективным, следовательно, она должна быть до наступления срока ее физического износа заменена новой или подвергнута модернизации.

Величина морального износа второго рода рассчитывается по формуле:

где Фпс, Фпн — соответственно полная первоначальная стоимость морально устаревшего (старого) и нового оборудования, руб.; Wст, Wн — годовая производительность морально устаревшего и новог о оборудования; Тст, Тн — срок службы морально устаревшего и но оборудования, лет.

Следует отметить, что в условиях конкурентной борьбы ускорились темпы морального старения машин и оборудования. Отсюда необходимость их постоянной замены.

Возмещение износа основных фондов осуществляется на основе амортизации. Амортизация — это процесс постепенного перенесения стоимости основных фондов на производимую продукцию посредством амортизационных отчислений в целях накопления

средств для полного восстановления (реновации) фондов. Амортизационные отчисления являются частью постоянных издержек производства и соответствуют степени износа основных производственных фондов. Годовая величина амортизационных отчислений определяется по формуле:

где Фб, Фл — соответственно балансовая и ликвидационная стоимость основных производственных фондов, руб.; Тсл — срок службы основных фондов, лет.

Отношение годовых амортизационных отчислений к балансовой стоимости основных фондов, выраженное в процентах, называется нормой амортизации (Н):

Амортизационные отчисления производятся предприятиями ежемесячно исходя из установленных единых норм амортизации и балансовой стоимости основных фондов по отдельным группам или инвентарным объектам (табл. 2)[5]. Такой метод амортизации носит название прямолинейного.

Амортизационные отчисления на реновацию активной части основных фондов (машин, оборудования и транспортных средств) производятся в течение нормативного срока их службы или срока, за который балансовая стоимость этих фондов полностью переносится на издержки производства. По всем другим основным фондам амортизационные отчисления на полное восстановление осуществляются в течение всего фактического срока их службы.

Таблица 2. Единые нормы амортизационных отчислений по некоторым видам основных фондов, в процентах к балансовой стоимости

| Группы и виды основных фондов | Шифр | Норма аморти-зационных отчислений, % |

| Здания многоэтажные (более 2 этажей), здания одноэтажные с железобетонными и металлическими каркасами | 10001 | 1,0 |

| Гидротехнические сооружения деревянные | 20103 | 3,0 |

| Воздушные линии электропередачи напряжением 35–220, 330 кВ и выше на металлических железобетонных опорах | 30009 | 2,0 |

| Стационарные водогрейные котлы | 40002 | 5,0 |

| Электродвигатели: | ||

| 1) с высотой оси вращения 63–450 мм | 40200 | 6,6 |

| 2) с высотой оси вращения свыше 450 мм | 40201 | 5,6 |

| Аккумуляторы | ||

| 1) стационарные кислотные | 40709 | 5,9 |

| 2) стационарные щелочные | 40710 | 12,5 |

| 3) переносные кислотные | 40711 | 33,3 |

| Машины для изготовления формовочных материалов, форм и стержней, машины очистные | 41100 | 11,1 |

| Металлорежущее оборудование массой до 10 т отраслей машиностроения и металлообработки: | ||

| 1) станки с ручным управлением, включая прецизионные, классов А, В, С, Н, П (универсальные, специализированные, специальные) | 41000 | 5,0 |

| 2) станки металлорежущие с ЧПУ, в том числе обрабатывающие центры, автоматы и полуавтоматы без ЧПУ | 41001 | 6,7 |

| 3) гибкие производственные модули, роботизированные технологические комплексы | 41102 | 8,3 |

| 4) гибкие производственные системы, включая сборочное, регулировочное и окрасочное оборудование | 41003 | 7,1 |

Особенности отдельных видов производства, режим эксплуатации машин и оборудования, естественные условия и влияние агрессивной среды, которые вызывают повышенный или пониженный износ основных фондов, учитываются путем применения соответствующих поправочных коэффициентов, устанавливаемых к нормам амортизационных отчислений.

Так, для металлорежущего оборудования массой свыше 10 т применяется коэффициент 0,8, а массой свыше 100 т — коэффициент 0,6.

Для металлорежущих станков с ручным управлением применяются коэффициенты:

по станкам классов точности Н, П — 1,3;

по прецизионным станкам класса точности А, В, С — 2,0;

по станкам металлорежущим с ЧПУ, в том числе обрабатывающим центрам — 1,5.

При применении к одной и той же норме амортизационных отчислений одновременно двух поправочных коэффициентов общая норма амортизации находится по выражению:

где

где

Н2 — скорректированная норма амортизации; H1— утвержденная базовая норма амортизации; Ki и К2 — коэффициенты, применяемые при наличии отклонений от установленных базовой нормой режимов работы и других условий.

|

|

|