|

История развития банковской системы.

|

|

|

|

Корни российских банков уходят в эпоху Великого Новгорода (12-15 вв.). Уже в то время осуществлялись банковские операции, принимались денежные вклады, выдавались кредиты под залог и т.д. Более серьезное развитие банковское дело в России получило в первой половине XVIII столетия, когда императорская власть начала всячески покровительствовать финансовому делу и развитию банков.

По мере развития объемов производства и обращения роль банков во всех странах возрастала. Появились свободные денежные ресурсы, которые аккумулировались и направлялись в виде ссуд промышленным и торговым капиталистам. Развитие товарно-денежного обращения во всех отраслях хозяйства обусловливало расширение банковского капитала. К первоначальной функции банков – торговле деньгами добавлялась новая функция – управление капиталом, приносящим проценты. Банки как собиратели капитала стали обслуживать весь процесс производства и получили возможность влиять на него.

Из скромных учреждений по хранению денег, из скромных посредников банки превратились в активных участников увеличения промышленного капитала и стимуляторов развития общественного производства.

Исторические предпосылки возникновения коммерческих банков в России основываются на том, что банки возникли первоначально как частные коммерческие формирования, представляющие элементы торгово-рыночной инфраструктуры. Несомненно, что первые банкиры руководствовались не только целью способствовать движению денежных средств, представляя их взаймы, но и стать ростовщиками, иметь на этом, как говорится, навар. Ведь ростовщичество - самый простой и надежный путь получения прибыли, что хорошо усвоили коммерческие банки.

|

|

|

Государственные банки возникли в мире позже частных и стали сосуществовать с ними таким образом, что каждый занял свою нишу в сфере экономических отношений.

Социализм по-своему перекроил банковскую систему, установив полную государственную монополию на банковские денежные операции, отодвинув частный финансово-коммерческий бизнес в теневую область, сделав его запретным. Достигнутый в социалистической системе хозяйствования высший уровень монополизма государственного банка привел к тому, что республиканские и местные банки фактически представляли отделения центрального Государственного банка страны. Более того, так как Госбанк СССР был непосредственно подчинен правительству и министерству финансов, то возникла бесконтрольная государственная финансово-банковская олигархия, державшая в тайне размеры золотого запаса, выпуска денег в обращение, распределения и использования денежных средств, государственного долга.

Предельная централизация банковской системы имела и свою притягательную сторону, по крайней мере, для отдельных экономических субъектов. Денежная система находилась в единых руках, что позволяло подавлять инфляцию, стабилизировать денежное обращение, сдерживать рост государственного внутреннего и внешнего долга. Удавалось осуществлять практически беспроцентное банковское кредитование государственных предприятий, и в особенности совхозов и колхозов, в ряде случаев долги государственному банку просто не возвращались и превращались в дотации.

Когда созрела концепция перехода к рыночной экономике, стало ясно, что сложившаяся и укоренившаяся в прежней экономике банковская система должна быть подвергнута кардинальному преобразованию в направлении ликвидации государственной монополии на банковское дело, установления контроля законодательных органов над государственным банком, делегирования ряда функций и полномочий государственного банка республиканским, региональным, местным банкам, возрождения коммерческих негосударственных банковских структур.

|

|

|

В период господства командно-административной системы в нашей стране роль банков была предельно сужена. Их функции сводились к проведению безналичных расчетов между предприятиями, кассовому обслуживанию, а также финансированию капитального строительства за счет средств госбюджета и специальных целевых фондов. Будучи составной частью государственного аппарата, банки при централизованном общегосударственном планировании осуществляли кредитные операции в рамках строго регламентируемых направлений использования денежных средств и лимитируемых фондов кредитования. Внеплановые операции допускались только по решениям партийно-правительственных органов. Для руководителей предприятий и для самих банковских работников фактически не было существенной разницы между бюджетным и кредитным финансированием, кредитование проводилось из того же бюджета по условным процентам. По сути, Госбанк являлся кассой правительства, осуществляя денежную и кредитную эмиссии для финансирования правительственных программ.

Подобная банковская система тормозила развитие товарно-денежных отношений.

Переход к рыночной экономике потребовал высвобождения банковской системы из тисков государственного засилья, превращения ее в активный инструмент, ведущую часть финансового контура управления экономикой. В результате реформы банковской системы в 1990-1991 гг., она стала двухуровневой, состоящей из Центрального банка и коммерческих банков.

Банковская система России представляет собой двухуровневую систему, состоящую из Центрального Банка Российской Федерации, коммерческих банков, включая их филиалы, а также других кредитных учреждений. Коммерческие банки начали развиваться с августа 1988г., когда был зарегистрирован первый такой банк. Особенно бурно коммерческие банки создавались во второй половине 1991г. Именно в этот период, скорее в интересах политических, а не экономических, "сверху" осуществлялась коммерциализация учреждений государственных специализированных банков. В результате были разрушены крупные банки с вертикальной структурой управления, разветвленной сетью отделений и на их месте возникли зачастую мелкие и потенциально неустойчивые коммерческие банки. В то же время шел процесс создания новых коммерческих банков, целый ряд которых занял лидирующие позиции на рынке банковских и финансовых услуг.

|

|

|

По состоянию на 1 марта 1995г. на территории Российской Федерации было зарегистрировано 2543 коммерческих банка, из них 1544 паевых и 999 акционерных банков. Из общего числа банков 774 имеют лицензию на совершение операций в иностранной валюте. 252 банка имеют лицензию на проведение всех видов рублевых и валютных операций (генеральную лицензию). 101 банк получи разрешение на совершение операций с драгоценными металлами (золотом и серебром).

Коммерческие банки достаточно активно развивают свою финансовую сеть, открывают отделения и представительства как в различных регионах России, так и за рубежом.

Количество филиалов банков (не считая филиалов Сберегательного банка) на 1 марта 1995г. достигло 5592. Филиальная сеть Сберегательного банка составляет 38567. Из общего числа филиалов коммерческих банков 46 филиалов расположены в ближнем зарубежье, 7 банков имеют филиалы в дальнем зарубежье, а именно на Кипре, в Голландии и Польше. 29 российских коммерческих банков открыли свои представительства за рубежом, общее число которых составляет 46, из них 8 находятся на Украине, в Белоруссии, Эстонии, Латвии и Азербайджане, остальные - в дальнем зарубежье.

Географическое распределение банков и банковского капитала пока еще недостаточно равномерно. Наибольшее число банков, а именно 37% от их общего количества, сконцентрировано в Москве. Вторым финансовым центром России является Санкт-Петербург. В то же время существуют регионы России, нуждающиеся в расширении банковской инфраструктуры.

В целом по стране уровень развития филиальной сети остается недостаточно высоким, а банки с развитой филиальной сетью являются исключением на общем фоне мелких региональных банков. По наблюдениям Банка России, значительное число региональных банков в своей деятельности замыкаются на ограниченном круге местных клиентов (эти клиенты, как правило, являются и акционерами банка), не работая на межбанковском рынке даже с банками своего региона.

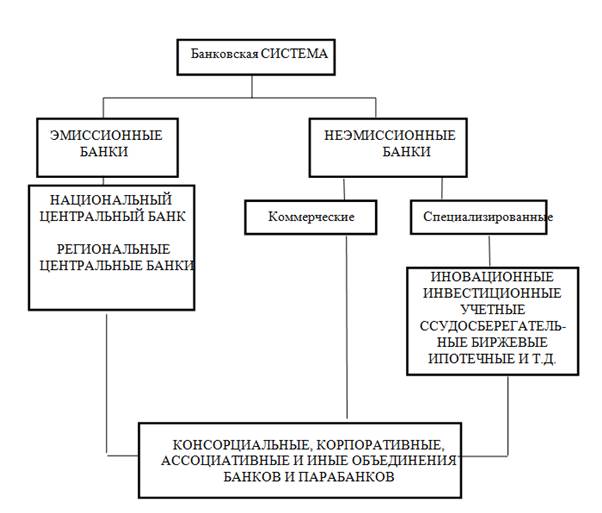

Схематично банковскую систему России можно представить в следующем виде:

|

|

|