|

Анализ показателей финансового сектора экономики на современном этапе

|

|

|

|

Рассмотрим более подробно показатели финансового сектора на современном этапе (таблица 1).

Таблица 1. Основные показатели финансовой системы Республики Казахстан по состоянию на 1 марта 2009 года, млрд. тенге

| Наименование | Банковский сектор | Накопитель-ные пенсионные фонды | Страховой сектор | Небанковские организации |

| Совокупные активы | 13 373,2 | 69,1 | 293,9 | 212,7 |

| Совокупные обязательства | 11 993,7 | 12,9 | 123,7 | 164,0 |

| Собственный капитал | 1 379,5 | 59,2 | 170,2 | 48,7 |

Банковская система – наиболее динамично развивающийся сектор экономики Казахстана. По уровню проникновения в экономику (около 90% ВВП) сопоставима с показателями стран Евросоюза. Основные качественные показатели (достаточность капитала и ликвидность) в целом по банковской системе, с учетом ситуации на международных рынках капитала, достаточны [6]. По состоянию на 1 марта 2009 года банковский сектор Республики Казахстан представлен 37 банками второго уровня.

Совокупные активы банков по состоянию на 1 марта 2009 года составили 13 373,2 млрд. тенге, увеличившись за месяц на 1 450,6 млрд. тенге или 12,2%. Значительное увеличение активов обусловлено переоценкой активов номинированных в иностранной валюте, вследствие девальвации тенге в феврале 2009 г. По состоянию на 1 марта 2009 года, активы номинированные в иностранной валюте составили 60,4% от совокупных активов.

На 1 марта 2009 года совокупный расчетный собственный капитал банковского сектора составил 1 935,0 млрд. тенге, уменьшившись за месяц на 4,5 млрд. тенге или 0,2%.

Ссудный портфель банков (с учетом межбанковских займов) по состоянию на 1 марта 2009 года составил 10 243,7 млрд. тенге, увеличившись за февраль на 1 126,7 млрд. тенге или на 12,4%. При этом, займы нерезидентам РК на 1 марта текущего года составили 1 887,6 млрд. тенге или 18,4% от ссудного портфеля (на 1 марта 2008 г. данный показатель составлял 1 424,1 млрд. тенге или 16,1%). По состоянию на 1 марта 2009 года, займы выданные в иностранной валюте составили 58,8% от совокупного судного портфеля.

|

|

|

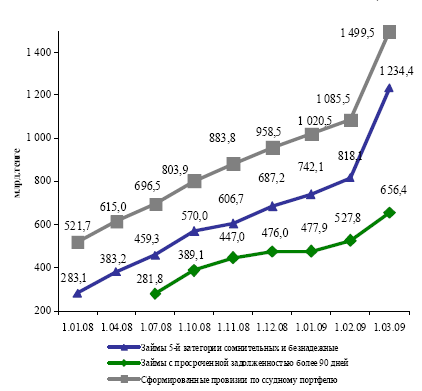

В структуре кредитного портфеля банков по состоянию на 1 марта 2009 года доля стандартных кредитов составила 37,6%, сомнительных – 55,2%, безнадежных – 7,2%. (По состоянию на 1 марта 2008 года доля стандартных кредитов составляла 41,9%, сомнительных – 56,2%, безнадежных – 1,9%). Сумма кредитов, относящихся к сомнительным займам 5 категории и безнадежным (с учетом провизий по однородным кредитам) 1 составила 1 234,4 млрд. тенге или 12,1% от совокупного ссудного портфеля (на 1 марта 2008 г. – 354,5 млрд. тенге или 4,0%). 3

Займы, по которым имеется просроченная задолженность по платежам свыше 90 дней на 1 марта текущего года составили 656,4 млрд. тенге или 6,4% от ссудного портфеля банков (на 1.01.2009 г. – 476,3 млрд. тенге или 5,2%).

Объем провизий по займам по состоянию на 01 марта 2009 г. составил 1 499,5 млрд. тенге или 14,6% от кредитного портфеля, за отчетный месяц, увеличившись на 413,9 млрд. тенге или 38,1%. Провизии увеличились, в связи с доформированием провизий против займов выданных в иностранной валюте (переоценка в связи девальвацией тенге в феврале 2009 года), а также значительным доформированием провизий одним банком, по итогам проведения инспекторской проверки.

Рисунок 3. Динамика кредитного портфеля банков с 01.01.08 по 01.03.09

Общая сумма депозитов от юридических и физических лиц (за исключением банков и международных финансовых организаций) по состоянию на 1 марта 2009 года составила 8 137,6 млрд. тенге, увеличившись за месяц на 1 202,4 млрд. тенге или на 17,3%. Сумма вкладов юридических лиц (без учета вкладов дочерних организаций специального назначения) составила 3 795,7 млрд. тенге (46,6% от общей суммы вкладов), увеличившись за февраль на 602,3 млрд. тенге (18,9%). Вклады дочерних организаций специального назначения составили 2 718,0 млрд. тенге, увеличившись за месяц на 482,6 млрд. тенге или на 21,6%, в связи с переоценкой вследствие девальвации тенге в феврале 2009 года. Сумма вкладов физических лиц составила 1 623,9 млрд. тенге (20,0% от общей суммы вкладов), увеличившись за февраль 2009 года на 117,5 млрд. тенге (7,8%). По состоянию на 1 марта 2009 года, вклады, номинированные в иностранной валюте, составили 54,3% от совокупных вкладов клиентов (без учета вкладов дочерних организаций специального назначения).

|

|

|

Таблица 2. Обязательства перед нерезидентами БВУ РК по срокам платежа, оставшимся до погашения по состоянию на 1 марта 2009 года. млрд. тенге

| Наименование | Сумма |

| до востребования | 73,3 |

| до 1 месяца | 227,5 |

| от 1 до 3 месяцев | 296,3 |

| от 3 месяцев до б месяцев | 223.5 |

| от б месяцев до 1 года | 603,9 |

| от 1 года до 2 дет | 721,8 |

| от 2 до 3 лет | 623,7 |

| от 3 до 5 лет | 712,5 |

| Свыше 5 лет | 1 954,8 |

| Нефинансовые обязательства | 34,6 |

| Обязательства перед нерезидентами | 5 471,7 |

Совокупная сумма доходов банков второго уровня на 1 марта 2009 года составила 1 305,0 млрд. тенге, что больше аналогичного показателя прошлого года в 3,2 раза. Сумма расходов – 1 568,7 млрд. тенге (без учета подоходного налога составившего на отчетную дату 1,7 млрд. тенге) что больше аналогичного показателя прошлого года в 4,2 раза. Чистый убыток банков на 1 марта 2009 года составил 265,4 млрд. тенге, при этом чистый доход на 1 марта 2008 года составил 26,5 млрд. тенге.

За нарушение банковского законодательства в феврале 2009 года банкам было вынесено 2 письменных предупреждения, 3 письма-обязательства, 17 письменных предписаний.

По состоянию на 1 марта 2009 года в процессе принудительной ликвидации по решению суда находятся 5 банков (АО «Валют-Транзит Банк», АО «Наурыз Банк Казахстан», ОАО «Бизнесбанк», ОАО «Казпочтабанк», ОАО «Комирбанк»).

В феврале 2009 года по вопросам регулирования деятельности банков второго уровня и банковских конгломератов Правлением Агентства было принято ряд постановлений:

– О внесении дополнений и изменений в постановление Правления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций от 23 февраля 2007 года №49 «Об утверждении Правил ведения документации по кредитованию»;

|

|

|

– О внесении изменений и дополнений в постановление Правления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций от 26 марта 2005 года №98 «Об утверждении Инструкции о требованиях к представлению временной администрацией (временным администратором) банка, страховой (перестраховочной) организации и накопительного пенсионного фонда отчетности и иной информации»;

– О внесении изменений и дополнений в постановление Правления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций от 9 января 2006 года №6 «Об утверждении Правил назначения и деятельности временной администрации (временного администратора) банка, страховой (перестраховочной) организации и накопительного пенсионного фонда»;

– О внесении изменений и дополнений в постановление Правления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций от 30 сентября 2005 года №358 «Об утверждении Инструкции о нормативных значениях и методике расчетов пруденциальных нормативов для банков второго уровня»;

– О внесении дополнения в постановление Правления Национального Банка Республики Казахстан от 26 февраля 2000 года №70 «О минимальном размере резервного капитала банков второго уровня»;

– О внесении дополнения в постановление Правления Агентства 25 января 2008 года №7 «Об утверждении Правил выдачи, отказа в выдаче и отзыва согласия на приобретение статуса крупного участника банка, банковского холдинга, крупного участника страховой (перестраховочной) организации, крупного участника открытого накопительного пенсионного фонда»;

– О внесении изменений и дополнений в постановление Правления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций от 17 июня 2006 года №136 «Об утверждении Правил отчётности о выполнении пруденциальных нормативов банками второго уровня».

|

|

|

|

Основные показатели страхового сектора

Рисунок 4

На 1 марта 2009 года в соответствии с выданными Агентством лицензиями на финансовом рынке республики действует 44 страховые (перестраховочные) организации, при этом лицензии на осуществление деятельности по страхованию жизни имеют 8 организаций, по обязательному страхованию ГПО владельцев транспортных средств – 30 организаций. Также на рынке страховых услуг осуществляют деятельность 12 страховых брокеров и 63 актуарий.

За два месяца 2009 года совокупные активы страховых организаций увеличились на 9,3%, составив на 1 марта 2009 года 293,91 млрд. тенге. Совокупный собственный капитал увеличился на 2,6% и составил 170,2 млрд. тенге. Сумма резервов оставила 103,9 млрд. тенге.

Объем страховых премий, принятых по договорам прямого страхования по состоянию на 1 марта 2009 года составил 17,9 млрд. тенге, что на 51,0% меньше аналогичного показателя 2008 года. В том числе объем страховых премий по обязательному страхованию увеличился на 2,4% и составил 4,3 млрд. тенге, по добровольному личному страхованию страховые премии составили 3,5 млрд. тенге (уменьшение на 23,9%), по добровольному имущественному страхованию – 10,1 млрд. тенге (уменьшение на 63,5%).

Объем страховых премий по отрасли «страхование жизни» на 01 марта 2009 года составил 1,1 млрд. тенге (увеличение на 37,5%), а доля страхования жизни в совокупных страховых премиях составила 6,1% (на 1 марта 2008 года составляла 2,2%).

По состоянию на 1 марта 2009 года сумма страховых премий, переданных весование, составила 12,1 млрд. тенге или 67,6% от общего объема страховых премий, при этом на перестрахование нерезидентам передано 58,1% от общего объема страховых премий (на 01 марта 2008 г. доля страховых премий, переданных на перестрахование нерезидентам, составляла 40,5%).

Объем страховых выплат, произведенных по договорам прямого страхования за два месяца 2009 года составил 3,4 млрд. тенге, что меньше показателя предыдущего года на 50,0%. В том числе, по обязательному страхованию объем страховых выплат составил 1,3 млрд. тенге (увеличение на 8,3%), по добровольному личному страхованию – 1,0 млрд. тенге (уменьшение на 9,1%) и по добровольному имущественному страхованию – 1,0 млрд. тенге (уменьшение на 77,8%).

В настоящее время в системе гарантирования страховых выплат участвуют 33 страховые (перестраховочные) организации.

В феврале 2009 года в целях устранения нарушений законодательства, регулирующего деятельность страхового рынка, Агентством в адрес страховых организаций было направлено 1 письменное предписание, 2 письменных обязательства и 2 письменных соглашения.

|

|

|

По состоянию на 1 марта 2009 года в процессе принудительной ликвидации находятся 1 страховая (перестраховочная) организация (АО «СК «Валют-Транзит Полис).

Также в феврале 2009 года, правлением Агентства приняты постановления:

– «О признании утратившим силу ранее выданного согласия Акционерному обществу «Полиграфия» на приобретение статуса крупного участника Акционерного общества «Страховая компания «САЯ»;

– «О внесении изменения в постановление Правления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций от 12 января 2009 года №1 «О лишении лицензии на право осуществления страховой деятельности, выданной Акционерному обществу «Компания по страхованию жизни «Валют-Транзит Life»».

По состоянию на 1 марта 2009 года в республике функционируют 14 накопительных пенсионных фондов, которые имеют 75 филиалов и 48 представительств в регионах республики.

Лицензии на инвестиционное управление пенсионными активами имеют 13 юридических лиц, из них 9 фондов имеют лицензии на самостоятельное управление пенсионными активами. В феврале 2009 года лицензии на самостоятельное управление пенсионными активами накопительным пенсионным фондам не выдавались.

Количество индивидуальных пенсионных счетов (далее – счет) вкладчиков (получателей) по обязательным пенсионным взносам по состоянию на 1 марта 2009 года составило 9 645 427 с общей суммой пенсионных накоплений 1 494,7 млрд. тенге. За февраль 2009 года количество счетов вкладчиков, перечисляющих обязательные пенсионные взносы, увеличилось на 34 568 (0,4%), пенсионные накопления, в свою очередь, увеличились на 60,6 млрд. тенге (4,2%).

Количество счетов вкладчиков (получателей) по добровольным пенсионным взносам по состоянию на 1 марта 2009 года составило 41 081 с общей суммой пенсионных накоплений 913,2 млн. тенге. За февраль 2009 года количество счетов вкладчиков, перечисляющих добровольные пенсионные взносы, уменьшилось на 657 (-1,6%), пенсионные накопления, также уменьшились на 13,1 млн. тенге (1,4%).

Количество счетов вкладчиков (получателей) по добровольным профессиональным пенсионным взносам, увеличившись за февраль 2009 года на 15 (0,4%), пенсионные накопления, в свою очередь на 0,9 млн. тенге (1,5%) по состоянию на 1 марта 2009 года составило 4 044 счета с общей суммой пенсионных накоплений 63,1 млн. тенге.

Общая сумма пенсионных накоплений вкладчиков (получателей), увеличившись за февраль 2009 года на 60,7 млрд. тенге (4,2%), составили на 1 марта 2009 года 1 499,8 млрд. тенге. С начала текущего года прирост пенсионных накоплений составил 79,3 млрд. тенге (5,6%), что на 37,6 млрд. тенге (90,2%) больше прироста пенсионных накоплений, сложившегося за аналогичный период прошлого года. Общее поступление пенсионных взносов, увеличившись за февраль 2009 года на 22,7 млрд. тенге (1,9%), составило на 1 марта 2009 года 1 228,0 млрд. тенге.

Сумма «чистого» инвестиционного дохода от инвестирования пенсионных активов (за минусом комиссионных вознаграждений), распределенная на индивидуальные пенсионные счета вкладчиков (получателей), увеличившись за февраль 2009 года на 43,1 млрд. тенге (14,0%), по состоянию на 1 марта 2009 года составила 351,8 млрд. тенге.

В общей сумме пенсионных накоплений вкладчиков (получателей) доля «чистого» инвестиционного дохода на 1 марта 2009 года составила 23,5%, за февраль 2009 года доля сократилась на 2,01 процентных пункта.

Пенсионные выплаты и переводы в страховые организации из накопительных пенсионных фондов по состоянию на 1 марта 2009 года составили 100,9 млрд. тенге. В феврале 2009 года фондами осуществлены пенсионные выплаты получателям на общую сумму 4,8 млрд. тенге (5%).

|

Динамика изменения пенсионных взносов, «чистого» инвестиционного дохода и пенсионных накоплений

Рисунок 5

Переводы пенсионных накоплений вкладчиков (получателей) из одного фонда в другой, увеличившись за февраль 2009 года на 11,9 млрд. тенге (3,6%), по состоянию на 1 марта 2009 года составили 345,0 млрд. тенге.

По состоянию на 1 марта 2009 года средневзвешенные коэффициенты номинального дохода по пенсионным активам накопительных пенсионных фондов составили:

– за 5 летний период (февраль 2004 года – февраль 2009 года) – 41,1% (накопленный уровень инфляции за аналогичный период – 61,9%). Скорректированный средневзвешенный коэффициент номинального дохода – 35,6%;

– за 3-х летний период (февраль 2006 года – февраль 2009 года) – 23,2% (накопленный уровень инфляции за аналогичный период – 39,3%);

– за 12 месяцев (февраль 2008 года – февраль 2009 года) – 1,7%) (уровень инфляции за аналогичный период – 8,7%).

В феврале 2009 года за невыполнение отдельных норм действующего законодательства РК накопительным пенсионным фондам было направлено 1 письменное предписание, 2 письма-обязательства и заключено 1 письменное соглашение.

По состоянию на 1 марта 2009 года в процессе принудительной ликвидации по решению суда находится 1 накопительный пенсионный фонд (АО «НП «Валют – Транзит Фонд»).

|

|

|