|

Практическая работа (Сквозная задача)

|

|

|

|

Краткая характеристика предприятия 000 "Роза":

Условное предприятие 000 " Роза " выпускает два вида продукции в основном производстве:

Изделия "А"

Изделия "Б"

Имеет 3 цеха:

Цех №1- основного производства (механический). Цех №2- основного производства (сборочный).Цех №3-вспомогательного производства (ремонтный).

В основных цехах выпускается изделия "А" и "Б". Цех №3 выполняет текущий ремонт оборудования по заказам основного производства:

Заказ №301 (для механического завода)

Заказ №302 (для сборочного цеха).

Выписка из приказа по учетной политике

Текущий учет материалов ведется на счете 10 "Материалы" в учетных ценах. Фактическая себестоимость материалов формируется на счете 15 "Заготовление и приобретение материальных ценностей". Отклонение фактической себестоимости материалов от их учетных цен отражается на счете 16 "Отклонения в стоимости материальных ценностей".

Счет 23 "Вспомогательное производство" ежемесячно закрывается списанием затрат по заказам на счет 25 "Общепроизводственный расходы" цехов основного производства.

Счет 25 "Общепроизводственные расходы цехов основного производства" открывается для каждого цеха и ежемесячно закрывается после распределения расходов, пропорционально прямой зарплате производственных рабочих.

Счет 26 "Общехозяйственные расходы" ежемесячно закрывается путем отнесения затрат в качестве условно-постоянных на счет 90.2 "Себестоимость продаж".

Для учета выпуска продукции используется счет 40 "Выпуск продукции".

Реализация продаж учитывается по ее отгрузке и предъявлению счетов покупателями.

|

|

|

Прибыль определяется ежемесячно по фактическим показателям и перечисляется в следующем за отчетным месяцем.

Рабочий план счетов 000 "Роза" на 200Х г.

| № счета | Наименование | Примечание |

| 01.1 | Основные средства | А |

| 01.2 | Выбытие основных средств | А |

| 02 | Амортизация основных средств | П |

| 04 | Нематериальные активы | А |

| 05 | Амортизация нематериальных активов | П |

| 08 | Вложения во в необоротные активы | А |

| 10 | Материалы | А |

| 15 | Заготовление и приобретение материальных ценностей | А и б.о. |

| 16 | Отклонения в стоимости материальных ценностей | а\п |

| 19.1 | НДС при приобретении основных средств | А |

| 19.2 | НДС при приобретении не материальных активов | А |

| 19.3 | НДС при приобретении материально-производственных запасов | А |

| 19.4 | НДС по прочим операциям | А |

| 20 | Основное производство | А |

| 23 | Вспомогательное производство | А |

| 25 | Общепроизводственные расходы | А, Б.о. |

| 26 | Общехозяйственные расходы | А, б.о. |

| 28 | Брак в производстве | А, б.о. |

| 40 | Выпуск продукции | А, Б.о. |

| 43 | Готовая продукция | А |

| 44 | Расходы на продажу | А |

| 50 | Касса | А |

| 51 | Расчетный счет | А |

| 58.1 | Долгосрочные финансовые вложения (облигации) | А |

| 58.2 | Краткосрочные финансовые вложения (акции) | А |

| 60 | Расчеты с поставщиками и подрядчиками | П |

| 62 | Расчеты с покупателями и заказчиками | А |

| 66 | Расчеты по краткосрочным кредитам и займам | П |

| 68 | Расчеты по налогам и сборам | П |

| 69 | Расчеты по социальному страхованию и обеспечению | П |

| 70 | Расчеты с персоналом по оплате труда | П |

| 71 | Расчеты с подотчетными лицами | А |

| 73 | Расчеты с персоналом по прочим операциям | А |

| 76.4 | Расчеты по депонированным сумам | П |

| 76.5 | Расчеты с прочими дебиторами и кредиторами | А-п |

| 80 | Уставный капитал | П |

| 82 | Резервный капитал | П |

| 84 | Нераспределенная прибыль (непокрытый убыток) | П |

| 90.1 | Выручка | Б.о. |

| 90.2 | Себестоимость продаж | Б.о. |

| 90.3 | Налог на добавленную стоимость | Б.о. |

| 90.9 | Прибыль/убыток от продаж | Б.о. |

| 91.1 | Прочие доходы | Б.о. |

| 91.2 | Прочие расходы | Б.о. |

| 91.3 | НДС | Б.о. |

| 91.9 | Сальдо прочих доходов и расходов | Б.о. |

| 99 | Прибыли и убытки отчетного года | А-п, б.о. |

|

|

|

Журнал регистрации хозяйственных операций

| № | Содержание хозяйственной операции | Корреспонденция счетов | ||

| Сумма, руб. | Дт | Кт | ||

| 1 | Принят к оплате счет поставщика оборудования а) договорная цена б) НДС 18% | 354000 300000 54000 | 08.4 19.1 | 60 60 |

| 2 | Принят в эксплуатацию объект основных средств | 300000 | 01 | 08.4 |

| 3 | Начислена амортизация основных средств: а) производственного оборудования цех №1 цех №2 цех №3 б) зданий и хоз. инвентаря цех №1 цех №2 цех №3 офис | 80000 50000 25000 18000 7000 30000 11000 9500 3500 6000 | 25 25 25 25 25 25 26 | 02 02 02 02 02 02 02 |

| 4 | Начислена для общехозяйственных целей амортизация по НМА | 3500 | 26 | 05 |

| 5 | Вследствие физического износа списано оборудование а) первоначальная стоимость б) амортизация в) остаточная стоимость г) начислена оплата рабочим за демонтаж д) ЕСН,2б% е) оприходован на складе лом от демонтажа, списанного оборудования ж) финансовый результат | 172000 170000 2000 1200 312 1500 2012 | 01.2 02 91.2 91.2 91.2 10 99 | 01.1 01.2 01.2 70 69 91.1 91.9 |

| 6 | Продано оборудование, приобретенное в июле: а) первоначальная стоимость б) амортизация в) остаточная стоимость г) предъявлено покупателю, включая НДС, 18% д) НДС по предъявленному счету е) финансовый результат | 150000 10000 140000 188800 28800 20000 | 01.2 02 91.2 76.5 91.3 91.9 | 01.1 01.2 01.2 91.1 68 99 |

| 7 | Акцептован счет поставщика за материалы "А": а) договорная стоимость б) НДС, 10% | 94400 80000 14400 | 15 19.3 | 60 60 |

| 8 | Оприходован поступивший на склад материал "А" по учетной цене | 75000 | 10 | 15 |

| 9 | Принят к оплате счет поставщика сырья: а) договорная стоимость б) НДС, 18% | 70800 60000 10800 | 15 19.3 | 60 60 |

| 10 | Поступило на склад сырье по учетной цене | 58000 | 10 | 15 |

| 11 | Определено и списано отклонение фактической себестоимости ТМЦ от учетной стоимости (операции 7-10) | 7000 | 16 | 15 |

| 12 | Оплачены счета поставщиков за сырье и материалы, поступившие в декабре | 165200 | 60 | 51 |

| 13 | Оплачены счета поставщика сырья поступившего в ноябре (включая НДС, 18%) | 454300 | 60 | 51 |

| 14 | Отпущены и израсходованы материалы по учетным ценам: а) цеху №1 для производства изделий "А" изделий "Б" б) цеху №2 для производства изделий "А" изделий "Б" в) цеху №3 для выполнения заказов №301 №302 г) на хозяйственные нужды цех №1 цех №2 цех №3 офис | 287500 129000 71000 58000 136000 81000 55000 11500 6400 5100 11000 3000 3100 2100 2800 | 20 20 20 20 23 23 25 25 25 26 | 10 10 10 10 10 10 10 10 10 10 |

| 15 | Оприходованы на складе возвратные отходы по цене возможного использования | 15500 | 10 | 20 |

| 16 | Оприходован на складе окончательный брак по цене возможного использования | 250 | 10 | 28 |

| 17 | Списаны отклонения в стоимости материалов на основании расчета №3: а) цеху №1 изделия "А" изделия "Б" б) цеху №2 изделия "А" изделия "Б" в) цеху №3 заказ №301 заказ №302 г) на хозяйственные нужды цех№1 цех №2 цех №3 офис | 12650 5676 3124 2552 5984 3564 2420 506 281,60 224,4 484 132 136,4 92,4 123,2 | 20 20 20 20 23 23 25 25 25 26 | 16 16 16 16 16 16 16 16 16 16 |

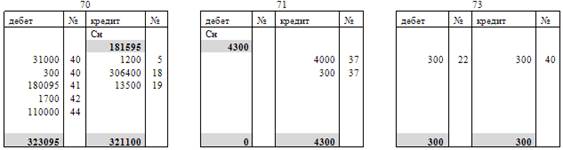

| 18 | Начислена заработная плата за декабрь: а) рабочим цеха №1 по производству изделия "А" изделия "Б" б) рабочим цеха №2 по производству изделия "А" изделия "Б" в) рабочим цеха №3 за выполнения заказов №301 №302 г) рабочим обслуживающим цех №1 цех №2 цех№3 д) служащим цеха№1 цеха №2 цеха №3 офис | 306400 110000 58000 52000 80000 41000 39000 21700 11200 10500 34500 12800 12000 9700 60200 10400 11000 6800 32000 | 20 20 20 20 23 23 25 25 25 25 25 25 26 | 70 70 70 70 70 70 70 70 70 70 70 70 70 |

| 19 | Начислены пособия по временной нетрудоспособности | 13500 | 69 | 70 |

| 20 | Начислены отчисления по ЕСН (26%) а) рабочим цеха №1 по производству изделия "А" изделия "Б" б) рабочим цеха №2 по производству изделия "А" изделия "Б" в) рабочим цеха №3 за выполнения заказов №301 №302 г) рабочим обслуживающим цех №1 цех №2 цех№3 д) служащим цеха№1 цеха №2 цеха №3 офис | 79664 28600 15080 13520 20800 10660 10140 5642 2912 2730 8970 3328 3120 2522 15652 2704 2860 1768 8320 | 20 20 20 20 23 23 25 25 25 25 25 25 26 | 69 69 69 69 69 69 69 69 69 69 69 69 69 |

| 21 | Выявлен брак в производстве изделий "А" цеха №1 | 2900 | 28 | 20 |

| 22 | Отнесена на виновное лицо часть потерь от брака | 300 | 73.2 | 28 |

| 23 | Определены и списаны окончательные потери от брака | 2350 | 20 | 28 |

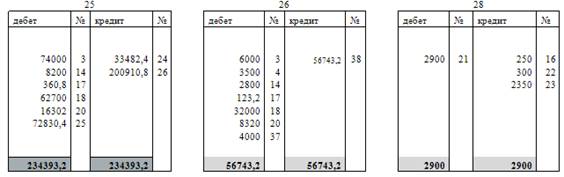

| 24 | Списаны общепроизводственные расходы цеха №3 и распределены между заказами (расчёт №4) №301 №302 | 33482,4 17281,24 16201,16 | 23 23 | 25 25 |

| 25 | Списаны затраты вспомогательного цеха на себестоимость цеха №1 (заказ № 301) цеха №2 (заказ № 302) | 72830,4 38074,84 34755,56 | 25 25 | 23 23 |

| 26 | Списаны и распределены общепроизводственные расходы цеха №1: на изделия "А" на изделия "Б" рабочим цеха №2 по производству: на изделия "А" на изделия "Б" | 200910,8 106438,84 56123,8 50315,04 94471,96 48416,9 46055,06 | 20 20 20 20 | 25 25 25 25 |

| 27 | Определена и списана фактическая себестоимость готовой продукции (расчет №5) | 702680,8 | 40 | 20 |

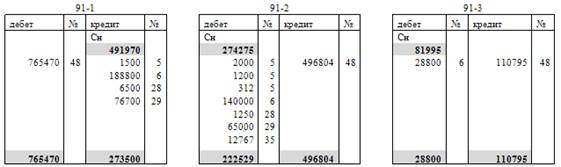

| 28 | Определен финансовый результат от операции с облигациями: а) доход за 4 квартал б) разница в стоимости (убыток за квартал) в) финансовый результат за 4 квартал | 6500 1250 5250 | 76.5 91.2 91.9 | 91.1 58.1 99 |

| 29 | Проданы приобретенные ранее акции: а) выставлен счет покупателю по договорной стоимости б) списана балансовая стоимость акции в) финансовый результат | 76700 65000 11700 | 76.5 91.2 91.9 | 91.1 58.2 99 |

| 30 | Списана нормативная себестоимость выпуска готовой продукции | 732000 | 43 | 40 |

| 31 | Списано отклонение в себестоимости выпуска готовой продукции | -29319,2 | 90.2 | 40 |

| 32 | Выдана со склада и отгружена покупателю готовая продукция: а) нормативная или складская цена б) договорная себестоимость, включая НДС (18%) в) НДС в составе выручки | 490000 778800 118800 | 90.2 62 90.3 | 43 90.1 68 |

| 33 | Получен счет за доставку готовой продукции до станции назначения: а) договорная стоимость перевозки без НДС б) НДС, 18% | 39000 7020 | 44 19.4 | 60 60 |

| 34 | Списаны расходы на продажу | 39000 | 90.2 | 44 |

| 35 | Определен налог на имущество к платежу за 4 квартала по итогам налогового периода | 12767 | 91.2 | 68 |

| 36 | Перечислено с расчетного счета за акции | 65000 | 58.2 | 51 |

| 37 | Списаны расходы по авансовому отчету по командировке: а) на общехозяйственные расходы б) НДС | 4000 300 | 26 19.4 | 71 71 |

| 38 | Списаны как условно постоянные общехозяйственные расходы | 56743,2 | 90.2 | 26 |

| 39 | Согласно выпискам банка по расчетному счету а) зачислены средства: от покупателя за продукцию, проданную в ноябре за основные средства от прочих дебиторов доход по облигациям краткосрочная ссуда банка за акции б) перечислены со счета в бюджет разные налоги и платежи: наличными на ЗП за ноябрь ЕСН за ноябрь за доставку продукции (включая НДС) погашение кредита за поставленное оборудование поставщикам наличными на ЗП за первую половину декабря в бюджет разные налоги | 1438040 720000 188800 17000 6500 555000 76700 1207185 181595 98750 46020 161500 354000 17020 161500 186800 | 51 51 51 51 51 51 50 69 60 66 60 60 50 68 | 62 76.5 76.5 76.5 66 76.5 51 51 51 51 51 51 51 51 |

| 40 | Удержаны из заработной платы за декабрь а)НДФЛ б) за брак | 31000 400 | 70 70 | 68 73 |

| 41 | Выдана заработная плата за ноябрь | 180095 | 70 | 50 |

| 42 | Списана не выданная заработная плата на расчетный счет на депонент | 1700 | 70 | 76.4 |

| 43 | Внесена на расчетный счет сумма депонированной заработной платы | 1700 | 51 | 50 |

| 44 | Списан выданный за декабрь аванс | 110000 | 70 | 50 |

| 45 | Списаны расходы по налогу на имущество | 12767 | 99 | 91.9 |

| 46 | Вычет НДС согласно расчету №8 а) по основному средству б) по материалам в) по прочим операциям | 155820 54000 94500 7320 | 68 68 68 | 19.1 19.3 19.4 |

| 47 | Выявлен финансовый результат от продажи продукции | 103576 | 90.9 | 99 |

| 48 | По окончании отчетного года списываются а) по счету 90: начисленная выручка полная себестоимость (Дт 90.2+С-до н) НДС б) по счету 91: прочие доходы прочие расходы НДС | 9929600 7551405 1514685 765470 496804 110795 | 90.1 90.9 90.9 91.1 91.9 91.9 | 90.9 90.2 90.3 91.9 91.2 91.3 |

| 49 | Списан по окончании года нераспределенный остаток прибыли отчетного года | 232952,76 | 99 | 84 |

| 50 | Начислен налог на прибыль (24%) | 24858,24 | 99 | 68 |

|

|

|

|

|

|

|

|

|

Расчет

Справка-расчет №1 финансового результата от выбытия объекта ОС к операции № 5

| № п/п | Показатели | Сумма | Источник данных |

| 1 | Первоначальная стоимость объекта | 172000 | |

| 2 | Амортизация | 170000 | |

| 3 | Остаточная стоимость | 2000 | строка 1 - строка 2 |

| 4 | Итого доходов | 1500 | все по счету 91.1 (п. е) |

| 5 | Итого расходов | 3512 | п. в)+г)+д) |

| 6 | Финансовый результат | -2012 | строка 4- строка 5 |

Справка-расчет № 2 финансового результата от продажи объекта ОС к операции № 6

| № п/п | Показатели | Сумма | Источник данных |

| 1 | Первоначальная стоимость | 150000 | |

| 2 | Амортизация | 10000 132700 | |

| 3 | Остаточная стоимость | 140000 | 1 строка — 2 строка |

| 4 | Предъявлено по счету | 188800 | |

| 5 | НДС | 28800 | |

| 6 | Выручка без НДС | 160000 | строка 4 - строка 5 |

| 7 | Финансовый результат | 20000 | строка 6 - строка 3 |

Справка-расчет № 3 отклонение в стоимости материалов к операции № 17

| № п\п | Показатели | Единицы измерения | Сумма | Источник данных |

| 1 | Остаток - отклонение на начало месяца | руб. | 72500 | сальдо счета 16 |

| 2 | Отклонение за месяц | руб. | 7000 | операция 11 |

| 3 | Итого | руб. | 79500 | строка 1 + строка 2 |

| 4 | Остаток стоимости материалов на начало месяца | руб. | 1675050 | сальдо счета 10 |

| 5 | Стоимость материалов поступивших на склад за месяц | руб. | 150250 | все операции по Дт счета 10 |

| 6 | Итого | руб. | 1825300 | строка 4 + строка 5 |

| 7 | Коэффициент отклонений | К | 0,044 | строка 3 /строку 6 |

| 8 | Стоимость израсходованных материалов за месяц | руб. | 287500 | операция 14 |

| 9 | Общая сумма отклонений на списание | руб. | 12650 | строка 8* строка 7 |

Справка-расчет № 4 распределения общепроизводственных расходов

Цех №1

1. Итого по счету № 25:

25000+11000+3000+132+12800+10400+3328+2704+38074.84=106438.84

2. Итого зарплата производственных рабочих - 110000

3. Коэффициент распределения общепроизводственных расходов (стр. 1/ стр. 2) – 0.9676

4. Распределение общепроизводственных расходов:

- изделие "А" - 58000*0.9676=56123.8

- изделие "В" - 52000*0.9676=50315.04

Цех №2

1. Итого по счету № 25:

18000+9500+3100+136,4+12000+11000+3120+2860+34755.56=94171,96

2. Итого зарплата производственных рабочих - 80000

3. Коэффициент распределения общепроизводственных расходов (стр. 1/ стр. 2)-1.1059

4. Распределение общепроизводственных расходов:

- изделие "А" - 41000*1.1059=48416,9

- изделие "В" - 39000*1.1059=46055,06

Цех№3

1. Итого по счету № 25:

7000+3500+2100+92,40+9700+6800+2522+1768=33482,4

2. Итого зарплата производственных рабочих (заказ № 301, 302) - 21700

3. Коэффициент распределения общепроизводственных расходов (стр. 1/ стр. 2)- 1,5429677

4. Распределение общепроизводственных расходов:

- заказ № 301 – 11200*1,5429677=17281,24

- заказ № 302 – 10500*1,5429676=16201,16

Справка-расчет №5 фактическая себестоимость готовой продукции за декабрь

| № п/п | Показатели | Изделие "А" | Изделие "В" | Всего |

| 1 | Незавершенное производство на начало месяца | 34640 | 0 | 34640 |

| 2 | Текущие затраты - цех № 1 - цех № 2 | 390318,7 205677,8 184640,9 | 329002,1 176387,04 152615,06 | 719320,8 382064,84 337255,96 |

| 3 | Списано со счета 20: а) брак б) отходы | 10900 2900 8000 | 7500 0 7500 | 18400 2900 15500 |

| 4 | Незавершенное производство | 12080 | 20800 | 32880 |

| 5 | Фактическая себестоимость (1+2-3-4) | 401978,7 | 300702,1 | 702680,8 |

Справка-расчет № 6 финансовый результат от операции с облигациями (операция № 28)

| № п\п | Показатели | Единицы измерения | Сумма | Источник данных |

| 1 | Номинальная стоимость | руб. | 130000 | реестр ценных бумаг |

| 2 | Покупная стоимость | руб. | 140000 | реестр ценных бумаг и договор |

| 3 | Разница в стоимости | руб. | 10000 | строка 2 - строка 1 |

| 4 | Срок погашения | лет | 2 | договор |

| 5 | Доходность за год | % | 20 | договор |

| 6 | Доходность за квартал | % | 5 | строка 5/строка 4 |

| 7 | Доход за квартал | руб. | 6500 | строка 1 * строка 6 / 100% |

| 8 | Убыток за квартал | руб. | 1250 | строка 3 * строка 5 / 4 |

| 9 | Чистая прибыль за квартал | руб. | 5250 | строка 7 - строка 8 |

Справка-расчет № 7 Расчеты по налогу на имущество. Исходные данные для расчета налоговой базы (остаточная стоимость ОС)

| Период | Сумма (тыс. руб.) | Период | Сумма (тыс. руб.) |

| На 01.01.200Х г. | 2250 | Ha l.07.200X г. | 2220 |

| На 01.02.200Х г. | 2206 | Ha l.08.200X г. | 2187 |

| На 01.03.200Х г. | 2162 | Ha l.09.200X г. | 2145 |

| На 01.04.200Х г. | 2124 | Ha l.l0.200X г. | 2140 |

| На 01.05.200Х г. | 2304 | Ha l.11.200X г. | 2290 |

| На 01.06.200Х г. | 2263 | Ha l.l2.200X г. | 2334 |

| На 31.12.200Х г. | 2382 |

Расчет налоговой базы по налогу за имущество за отчетные налоговые периоды

1 квартал- (2250+2206+2162+2124)/4=2185,5 тыс. руб.

За полугодие - (2250+2206+2162+2124+2304+2263+2220)/7=2218,4 тыс. руб.

За 9 месяцев:

(2250+2206+2162+2124+2304+2263+2220+2187+2145+2140)/10 = 2200,1 тыс. руб.

За год:

(2250+2206+2162+2124+2304+2263+2220+2187+2145+2140+2290+2334 + 2382)/13 = 2231,3 тыс. руб.

Расчет налога на имущества за отчетные периоды и за год (к операции № 35)

| № п/п | Показатель | 1 квартал | Полугодие | 9 месяцев | Год |

| 1 | Налоговая база, тыс. руб. | 2185,5 | 2218,4 | 2200,1 | 2231,3 |

| 2 | Ставка налога, % | 2,2 | 2,2 | 2,2 | 2,2 |

| 3 | Сумма налога, руб. | 48081 | 48805 | 48402 | 49089 |

| 4 | Налог к перечислению, руб. | 12020,25 | 12201,25 | 12100,5 | 12767 |

Справка-расчет № 8 Аналитические данные по счету 19 для определения суммы вычета НДС за декабрь

| № п\п | Объект учета | Сумма НДС | Проводка | Примечание | |

| Дт | Кт | ||||

| 1 | ОС | 54000 | 68 | 19,1 | операция 1 |

| 2 | Материалы | 14400 | 68 | 19.3 | операция 7 |

| 3 | Материалы | 10800 | 68 | 19.3 | операция 9 |

| 4 | Командировка | 300 | 68 | 19.4 | операция 37 |

| 5 | Транспортные услуги | 7020 | 68 | 19.4 | операция 33 |

| 6 | Материалы | 69300 | 68 | 19.3 | ноябрь, операция 13 |

| 7 | Итого | 155820 | |||

Справка-расчет № 9 к операции "Аналитические данные по счету 90" (расчет финансового результата от продажи продукта)

| № п/п | Показатель | Сумма (руб.) |

| 1 | Сумма, предъявленная покупателю | 778800 |

| 2 | НДС в составе счета Д 90.3 - 68 | 118800 |

| 3 | Нормативная себестоимость отгруженной продукции Д90.2 | 490000 |

| 4 | Отклонения (экономия) в себестоимости Д 90.2 - К 40 | -29319,2 |

| 5 | Расходы на продажу Д 90.2 | 39000 |

| 6 | Управленческие (хозяйственные) расходы Д 90.2 | 56743.2 |

| 7 | Итого (стр. 2+3+4+5+6) | 675224 |

| 8 | Прибыль (стр. 1- стр. 7) | 103576 |

| Ведомость учета затрат по цеху № 1 (основное производство) за декабрь месяц 200Х г. | |||||||||||

| № статьи | Дебет Кредит | 02 | 10 | 16 | 20 | 23 | 25 | 28 | 69 | 70 | Итого |

| Счет 25 | 36000 | 3000 | 132 | 38074,84 | 6032 | 23200 | 106438,84 | ||||

| 01 | Амортизация производственного оборудования | 25000 | 25000 | ||||||||

| 02 | Ремонт производственного оборудования | 38074,84 | 38074,84 | ||||||||

| 03 | Эксплуатация оборудования | 3328 | 12800 | 16128 | |||||||

| 09 | Содержание АУ цеха | 2704 | 10400 | 13104 | |||||||

| 11 | Амортизация зданий и хоз. инвентаря | 11000 | 11000 | ||||||||

| 13 | Содержание зданий и хоз. инвентаря | 3000 | 132 | 3132 | |||||||

| Счет 20 | 129000 | 5676 | 106438,84 | 2350 | 28600 | 110000 | 382064,84 | ||||

| Изделие "А" | 71000 | 3124 | 56123.8 | 2350 | 15080 | 58000 | 205677,8 | ||||

| Изделие "В" | 58000 | 2552 | 50315.04 | 13520 | 52000 | 176387,04 | |||||

| Счет 28 | 2900 | 2900 | |||||||||

| Итого по счетам | 36000 | 132000 | 5808 | 2900 | 38074,84 | 106438,84 | 2350 | 34632 | 133200 | 491403,68 | |

Ведомость учета затрат по цеху № 2 (основное производство) за декабрь месяц 200Х г.

| № статьи | Кредит Дебет | 02 | 10 | 16 | 23 | 25 | 69 | 70 | Итого |

| Счет 25 | 27500 | 3100 | 136,4 | 34755,56 | 5980 | 23000 | 94471,96 | ||

| 01 | Амортизация производственного оборудования | 18000 | 18000 | ||||||

| 02 | Ремонт производственного оборудования | 34755,56 | 34755,56 | ||||||

| 03 | Эксплуатация оборудования | 3120 | 12000 | 15120 | |||||

| 09 | Содержание АУ цеха | 2860 | 11000 | 13860 | |||||

| 11 | Амортизация зданий и хоз. инвентаря | 9500 | 9500 | ||||||

| 13 | Содержание зданий и хоз. инвентаря | 3100 | 136,4 | 3236,4 | |||||

| Счет 20 | 136000 | 5984 | 94471,96 | 20800 | 80000 | 337255,96 | |||

| Изделие "А" | 81000 | 3564 | 48416.9 | 10660 | 41000 | 184640,9 | |||

| Изделие "В" | 55000 | 2420 | 46055.06 | 10140 | 39000 | 152615,06 | |||

| Итого по счетам | 27500 | 139100 | 6120,4 | 34755,56 | 94471,96 | 26780 | 103000 | 431727,92 |

Ведомость учета затрат по цеху № 3 (вспомогательное производство) за декабрь 200Х г.

| № статьи | Кредит Дебет | 02 | 10 | 16 | 25 | 69 | 70 | Итого |

| Счет 25 | 10500 | 2100 | 92,4 | 4290 | 16500 | 33482,4 | ||

| 01 | Амортизация производственного оборудования | 7000 | 7000 | |||||

| 03 | Эксплуатация оборудования | 2522 | 9700 | 12222 | ||||

| 09 | Содержание АУ цеха | 1768 | 6800 | 8568 | ||||

| 11 | Амортизация зданий и хоз. инвентаря | 3500 | 3500 | |||||

| 13 | Содержание зданий и хоз. инвентаря | 2100 | 92,4 | 2192,4 | ||||

| Счет 23 | 11500 | 506 | 33482,4 | 5642 | 21700 | 72830,4 | ||

| Заказ №301 | 6400 | 281,6 | 17281,24 | 2912 | 11200 | 38074,84 | ||

| Заказ № 302 | 5100 | 224,4 | 16201,16 | 2730 | 10500 | 34755,56 | ||

| Итого по счетам | 10500 | 12600 | 598,4 | 33482,4 | 9932 | 38200 | 106311,8 |

| Ведомость учета общехозяйственных затрат (счет 26) за декабрь м-ц 200х г. | |||||||||

| № статьи | Кредит сч. | 02 | 05 | 10 | 16 | 69 | 70 | 71 | Итого |

| Дебет сч. | |||||||||

| 01 | Содержание АУП | 8320 | 32000 | 40320 | |||||

| 02 | Служебные командировки АУП | 4000 | 4000 | ||||||

| 07 | Амортизация НМА | 3500 | 3500 | ||||||

| 08 | Амортизация ОС | 6000 | 6000 | ||||||

| 13 | Содержание зданий и хоз. инвентаря | 2800 | 123,2 | 2923,2 | |||||

| Итого по счетам | 6000 | 3500 | 2800 | 123,2 | 8320 | 32000 | 4000 | 56743,2 | |

| Оборотная ведомость по синтетическим счетам 000 "Роза" за 200Х год | ||||||||||||||

| Номер счета | Наименование счета | Остаток на 01.01.200Х | Оборот за январь - ноябрь 200Х | Остаток на 01.12 200Х | Оборот за декабрь 200Х | Остаток на 31.12 200Х | ||||||||

| дебет | кредит | дебет | кредит | дебет | кредит | дебет | кредит | дебет | кредит | |||||

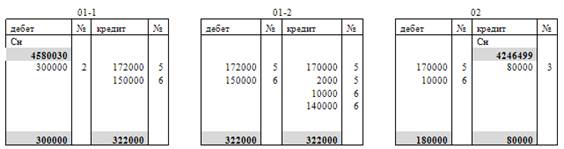

| 01.1 | Основные средства | 4102000 | 955000 | 476970 | 4580030 | 300000 | 322000 | 4558030 | ||||||

| 01.2 | Выбытие ОС | 402640 | 402640 | 322000 | 322000 | |||||||||

| 02 | Амортизация ОС | 1852400 | 470000 | 864099 | 2246499 | 180000 | 80000 | 2146499 | ||||||

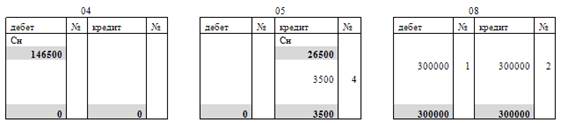

| 04 | Нематериальные активы | 86500 | 60000 | 146500 | 146500 | |||||||||

| 05 | Амортизация НМА | 11500 | 15000 | 26500 | 3500 | 30000 | ||||||||

| 08 | Вложения во внеоборотные активы | 1155000 | 1155000 | 300000 | 300000 | |||||||||

| 10 | Материалы | 1130750 | 2681850 | 2137550 | 1675050 | 150250 | 287500 | 1537800 | ||||||

| 15 | Заготовление и приобретение МЦ | 36730 | 2400066 | 2400066 | 36730 | 140000 | 140000 | 36730 | ||||||

| 16 | Отклонение в стоимости МЦ | 111500 | 115896 | 154896 | 72500 | 7000 | 12650 | 66850 | ||||||

| 19.1 | НДС по приобретенным ОС | 27000 | 171900 | 189900 | 9000 | 54000 | 54000 | 9000 | ||||||

| 19.2 | НДС по приобретенным НМА | 3600 | 10800 | 14400 | ||||||||||

| 19.3 | НДС по приобретенным МПЗ | 45100 | 500313 | 440530 | 104883 | 25200 | 94500 | 35583

Воспользуйтесь поиском по сайту:  ©2015 - 2026 megalektsii.ru Все авторские права принадлежат авторам лекционных материалов. Обратная связь с нами...

|

||||||