|

Современные методики определения эффективности инвестиций

|

|

|

|

В последнее время многие управленческие решения, касающиеся принятия каких-либо проектов, в большинстве своем основываются на результатах экономического анализа с использованием показателей оценки эффективности капитальных вложений. Предлагается следующая классификация показателей оценки эффективности инвестирования, которые являются наиболее популярными на практике и используются как российскими предприятиями, так и компаниями в странах с развитой рыночной экономикой (рис. 1.2).

Рис. 1.2 – Классификация показателей оценки инвестиционных проектов

Данная классификация допускает деление показателей эффективности капитальных вложений на три основные группы: неформализованные (качественные), статические (простые) и динамические (основанные на дисконтировании).

К качественным показателям относят критерии «срочности» (отбираются проекты, требующие немедленной реализации; их непринятие может привести к нежелательным финансовым и иным последствиям) и «вынужденности» (данный критерий может использоваться при необходимости осуществления инвестиций, например, в случае вмешательства государства в дела компании).

Использование неформализованных показателей не позволяет количественно оценить инвестиционные предложения, и поэтому вопрос относительно целесообразности осуществления проекта или выбора одного из нескольких приемлемых часто решается аналитиками на уровне интуиции.

К статическим показателям оценки инвестиционных проектов относится расчет простой (бухгалтерской) нормы прибыли и расчет периода окупаемости проекта.

Простая (бухгалтерская) норма прибыли проекта (Accounting Rate of Return, ARR) характеризует годовую рентабельность всего инвестированного капитала, выражается в процентах и рассчитывается по формуле (1.1):

|

|

|

(1.1)

(1.1)

где PRср – среднегодовая прибыль проекта; IC – капиталовложения (инвестиционные затраты); LV – ликвидационная стоимость основных средств.

В некоторых случаях формула расчета бухгалтерской нормы прибыли имеет следующий вид (1.1а):

(1.1а)

(1.1а)

Это объясняется тем, что первый вариант расчета критерия бухгалтерской нормы прибыли учитывает постепенное и равномерное списание стоимости оборудования при линейной амортизации, поэтому в течение всего срока жизни проекта «инвестируется» с бухгалтерских позиций, в среднем, примерно половина общей суммы капиталовложений в зависимости от величины ликвидационной стоимости, которая остается «недоинвестированной». Но такая ситуация происходит, как правило, лишь в тех случаях, когда срок службы оборудования совпадает со сроком функционирования проекта и не со всей суммой инвестированного капитала. В основном это касается приобретения основных средств, поэтому часто используется и второй вариант формулы. Основным достоинством критерия бухгалтерская норма прибыли является его простота. В настоящее время этот критерий используется только для быстрой «отбраковки» проектов. К недостаткам бухгалтерской нормы прибыли можно отнести то, что этот критерий не учитывает распределение во времени инвестиционных издержек и доходов, а также сложность выбора «обычного» года, наиболее характерного для проекта.

Период или срок окупаемости капиталовложений (Payback Period, PB) является одним из простейших и наиболее часто используемых критериев оценки экономической эффективности проекта. По определению, период окупаемости – это минимальный интервал времени (от начала осуществления проекта), за пределами которого интегральный эффект от реализации проекта становится положительным и в дальнейшем не становится отрицательным.

|

|

|

Иными словами, это период, начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления. В том случае, если проект предусматривает ежегодное получение финансовых потоков, одинаковых по величине, период окупаемости можно рассчитать по формуле (1.2):

(1.2)

(1.2)

где IC – общая стоимость капиталовложений в проект; CFср – среднегодовой финансовый поток от реализации проекта.

Преимущество периода окупаемости заключается в том, что с его помощью достаточно четко оценивается ликвидность проекта и уровень риска: при прочих равных условиях проект, окупаемый за 3 года, является менее рискованным по сравнению с тем, который имеет срок окупаемости 5 лет. Несмотря на то, что данный критерий является одним из самых распространенных, он обладает тремя главными недостатками:

Период окупаемости не учитывает денежные потоки, и следовательно отдачу от реализации проекта после наступления момента окупаемости капитальных вложений. Очевидно, что для объективной оценки инвестиций недостаточно знать только возможность возврата капитальных вложений. Вкладывая средства в проект, инвестор надеется на получение требуемой нормы прибыли.

Период окупаемости не учитывает динамику изменения величины финансовых потоков для различных периодов в течение срока жизни проекта. Проекты с нарастающими или убывающими потоками денег во времени являются достаточно распространенными. Вложение в производство новой продукции может давать растущие потоки денег в начале жизненного цикла товара. После достижения своего максимума величина потоков может резко падать на поздних стадиях жизни товара. Замена оборудования, наоборот, приводит к непрерывному росту величин потоков, что связано с увеличением эффективности затрат по мере списывания существующего оборудования.

Период окупаемости касается первоначальных инвестиций в проект и не учитывает влияния на эффективность проекта дополнительных (промежуточных) капитальных вложений. Оба из рассмотренных выше показателей имеют ряд общих недостатков, обусловленных игнорированием концепции временной ценности денежных ресурсов.

|

|

|

Для оценки эффективности капитальных вложений с учетом фактора времени на практике используется несколько критериев. К их числу относятся дисконтированный период окупаемости, чистый дисконтированный доход, дисконтированный индекс доходности, внутренняя норма доходности и некоторые другие. Для определения всех перечисленных критериев используются дисконтированные финансовые потоки, поэтому особое внимание при оценке инвестиций следует уделять определению прогнозных значений финансовых поступлений и выплат в течение всего срока жизни инвестиционного проекта. В современных условиях даже такой широко распространенный показатель, как период окупаемости капитальных вложений, рекомендуется определять с использованием дисконтирования.

Дисконтированный период окупаемости (Discounted Payback Period, DPB) можно представить как минимальный временной интервал от начала реализации проекта, когда соответствующий интегральный эффект становится положительным и остается таковым до конца анализируемого периода (1.3):

(1.3)

(1.3)

где τ [0, T]; CFt – финансовый поток года t; ICt – капитальные вложения (инвестиционные затраты) в году t; T – период реализации проекта; r – ставка дисконтирования.

Дисконтированный период окупаемости – это период времени, в течение которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления, т.е. начиная с момента времени τ=DPB, данный проект уже не нуждается в каком-либо внешнем финансировании. Дисконтированный период окупаемости может служить критерием для принятия инвестиционного решения.

Дисконтированный период окупаемости, как и обычный, является одним из важных параметров оценки инвестиционного проекта. Данный критерий позволяет детально измерить время, требуемое для возмещения инвестиционных затрат. Это можно объяснить следующим образом. При имеющихся значениях финансовых потоков формируется кумулятивный финансовый поток проекта, который после инвестирования средств становится отрицательным. Затем, по мере развития проекта, происходит постепенная трансформация отрицательного кумулятивного финансового потока в положительный. Тот интервал (год, месяц) проекта, в рамках которого кумулятивный финансовый поток превращается в нуль, и служит границей периода окупаемости.

|

|

|

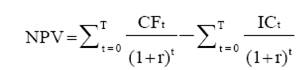

Основным критерием ценности инвестиционного проекта является критерий чистого дисконтированного дохода (Net Present Value, NPV). Чистый дисконтированный доход определяется как сумма финансовых потоков, генерируемых инвестиционным проектом за весь расчетный период [t0, T], приведенная к начальному моменту t0 со ставкой дисконтирования, равной r (1.4):

(1.4)

(1.4)

где CFt – доход, достигнутый за период времени t (чистый финансовый поток года t); ICt – капиталовложения в году t; T – расчетный период оценки; r – ставка дисконтирования.

Одним из главных критериев инвестиционной предпочтительности того или иного проекта является максимизация прибыли. Однако для более эффективного анализа инвестиций также должны учитываться размер капитальных вложений и альтернативное использование средств. Как большинство авторов исследований по данной тематике, так и большинство практиков считают чистый дисконтированный доход наиболее подходящим критерием оценки привлекательности инвестиционного проекта, характеризующим доходный потенциал вложенных средств. Чистый дисконтированный доход показывает соотношение между будущими доходами от инвестиций и вложенными средствами. Данный критерий позволяет аналитику сделать вывод о предпочтительности чистого баланса между «текущими стоимостями» этих составляющих. Критерий NPV показывает, может ли реализация инвестиционного проекта дать возможность получить норму прибыли, применяемую в расчетах.

Можно проследить некоторое сходство между критерием NPV и концепцией окупаемости, в которой также присутствует покрытие инвестированных средств. Несмотря на это, существенное различие между окупаемостью и чистым дисконтированным доходом заключается в том, что критерий NPV в дополнение к возврату на инвестиции обладает внутренним требованием к доходности на вложенный капитал. Лучше всего чистый дисконтированный доход используется в качестве индикатора, показывающего возможность достижения планируемой нормы прибыли в течение периода функционирования инвестиционного проекта. Когда чистый дисконтированный доход положителен, существует потенциал получения дохода выше установленной нормы. И, наоборот, когда чистый дисконтированный доход отрицателен, отсутствуют возможности достижения минимально приемлемой нормы прибыли и возврата капитала. В случае, когда чистый дисконтированный доход равен нулю, реализуется минимальная норма возврата капитала при условии, что оценка величины потоков проектируемого срока жизни проекта представляется достаточно надежной. Неравномерный уровень финансовых потоков может оказать значительное влияние на результаты при неизменном методе расчета. Критерий NPV может без трудностей приспосабливаться к любой комбинации различных финансовых потоков. Значительное влияние на результаты расчета и, следовательно, на его интерпретацию оказывает выбор ставки дисконтирования. Кроме того, необходимо заметить, что чем дальше отнесены во времени (относительно нулевого интервала) планируемые поступления и платежи, тем меньшее влияние они оказывают на величину показателя чистого дисконтированного дохода. Таким образом, критерий NPV имеет явно выраженные преимущества по сравнению со статическими критериями, поскольку он учитывает весь срок жизни проекта и характер распределения во времени финансовых потоков. Несмотря на то, что данный критерий представляется предпочтительным инструментом оценки инвестиционных альтернатив, он не может характеризовать все аспекты экономической эффективности капитальных вложений.

|

|

|

В настоящее время дисконтированный индекс доходности (Discounted Profitability Index, DPI) является одним из часто используемых измерителей относительной ценности инвестиционного проекта. В общем виде дисконтированный индекс доходности представляет собой отношение суммы дисконтированных (к начальному периоду времени t) финансовых потоков проекта к величине капиталовложений. Другими словами, дисконтированный индекс доходности является формальным способом выражения соотношения доходов и затрат инвестиционного проекта (1.5):

(1.5)

(1.5)

где CFt – финансовый поток проекта в году t; ICt – сумма капитальных вложений в проект в году t; IC – сумма капиталовложений в проект за T лет реализации проекта.

Согласно правилу DPI, чтобы принять решение о реализации проекта, минимально приемлемое значение критерия должно быть более 1,1 для устранения влияния возможных погрешностей. Если чистый дисконтированный доход положителен, то дисконтированный индекс доходности больше единицы, что является необходимым условием относительной эффективности инвестиционного проекта. Дисконтированный индекс доходности позволяет аналитику оценить инвестиционные альтернативы различных масштабов путем сопоставления доходности проектов.

Однако данный критерий обладает недостатком, заключающимся в том, что после его расчета нет возможности судить об абсолютном денежном эффекте, вызванном проектом.

Для использования критерия NPV необходимо установить соответствующую ставку дисконтирования, что является достаточно сложной задачей, поскольку при этом часто требуется экспертная оценка каждой из ее составляющих. В связи с этим большое распространение получил критерий внутренней нормы доходности (Internal Rate of Return, IRR), в котором субъективный фактор сведен к минимуму. Если изобразить зависимость чистого дисконтированного дохода от ставки дисконтирования, то будет видно, что кривая значений чистого дисконтированного дохода пересекает ось абсцисс в некоторой точке. Таким образом, внутреннюю норму доходности можно определить как уникальное значение ставки дисконтирования для каждой инвестиционной фазы, при которой приведенная стоимость всех финансовых притоков равна приведенной стоимости всех финансовых оттоков. Значение нормы дисконта, при котором чистый дисконтированный доход обращается в нуль, и называется внутренней нормой доходности (1.6):

(1.6)

(1.6)

Проект можно считать эффективным, если внутренняя норма доходности больше «средневзвешенной стоимости капитала», т.е. проценты по источникам финансирования (если они были привлечены) смогут быть покрыты из доходов от реализации проекта за время, равное горизонту расчета. Для простых случаев расчет внутренней нормы доходности производится с использованием таблиц дисконтирования. Когда проект обладает более сложным распределением различных по своей величине денежных потоков, процедура расчета заключается в методе «проб и ошибок». Определяется чистый дисконтированный доход при искомой норме дисконта: если полученное значение чистого дисконтированного дохода положительно, используется более высокая ставка дисконтирования. Если же при более высокой норме дисконта значение чистого дисконтированного дохода отрицательно, значение внутренней нормы доходности должно находиться между этими двумя значениями. Однако если более высокая ставка дисконтирования все еще дает положительное значение чистого дисконтированного дохода, ее следует увеличивать до тех пор, пока значение критерия NPV не станет отрицательным. Если положительные и отрицательные значения чистого дисконтированного дохода близки к нулю, можно получить приемлемую аппроксимацию величины внутренней нормы доходности с помощью линейной интерполяции.

Существуют три основные интерпретации экономического смысла внутренней нормы доходности:

Определение максимальной ставки платы за привлекаемые источники финансирования проекта, при которой последний остается безубыточным. В случае оценки эффективности общих инвестиционных затрат, это может быть максимальная процентная ставка по кредитам, а при оценке эффективности использования собственного капитала – наибольший уровень дивидендных выплат.

Нижний гарантированный уровень прибыльности инвестиционных затрат. Если он, с учетом инвестиционного риска данного проекта, превышает среднюю стоимость капитала в данном секторе инвестиционной активности, то проект может быть рекомендован к осуществлению.

Предельный уровень окупаемости (доходности) инвестиций, что может быть критерием целесообразности дополнительных капиталовложений. Важным преимуществом использования показателя IRR является то, что оценщик проекта, на этапе его реализации проекта, может не прогнозировать уровень ставки дисконтирования с целью обоснования эффективности проекта. То есть оценивание проекта происходит без использования указанной дополнительной информации, которая может оказаться ненадежной. В связи с этим можно говорить о том, что у проектов с большей внутренней нормой доходности выше устойчивость и надежность, а близость внутренней нормы доходности к принятой в расчетах ставке дисконтирования показывает, что при малейшем изменении условий реализации этот проект может превратиться из прибыльного в убыточный. Поэтому при решении задачи выбора оптимального проекта из некоторой совокупности на предприятии устанавливается минимальное значение показателя IRR, служащее ограничением оценки эффективности инвестиций.

Несмотря на достаточную объективность, отсутствие зависимости от абсолютных размеров инвестиций и богатый интерпретационный смысл, критерий внутренней нормы доходности имеет ряд недостатков:

для проектов, не стандартных по структуре денежных потоков и распределению их во времени, может наблюдаться как множественность, так и отсутствие значения показателя IRR;

очень трудно отдать предпочтение какому-либо из альтернативных проектов, различающихся между собой размером капитальных вложений и имеющих внутренние нормы доходности, обратно пропорциональные размеру инвестиций;

на основе IRR невозможно установить срок окупаемости капитальных вложений.

Очевидно, что при оценке инвестиций необходимо использовать IRR, но только в совокупности с другими критериями.

|

|

|