|

2. Денежно-кредитная система: структура и функции. Кредит: сущность, принципы, функции и виды

|

|

|

|

2. Денежно-кредитная система: структура и функции. Кредит: сущность, принципы, функции и виды

Первый уровень кредитной системы представлен ЦБ.

В функции ЦБ входят:

– эмиссия (выпуск) банкнот;

– хранение государственных золотовалютных резервов;

– хранение резервного фонда других кредитных учреждений, главным образом коммерческих банков;

– денежно-кредитное регулирование экономики;

– кредитование коммерческих банков и осуществление кассового обслуживания государственных учреждений;

– проведение расчетов и переводных операций;

– контроль над деятельностью кредитных учреждений.

Второй уровень кредитной системы представлен:

а) коммерческими банками, которые непосредственно работают с клиентами (физическими или юридическими лицами).

Услуги коммерческих банков, важные для макроанализа:

1) прямое кредитование, т. е. выдача ссуды на условиях возвратности, платности, срочности;

2) банковские инвестиции, т. е. приобретение банком акций и облигаций;

3) лизинг, т. е. опосредованная банком аренда различных видов имущества и оборудования;

4) факторинг, т. е. инкассирование дебиторской задолженности клиента с выплатой суммы счетов немедленно или по мере погашения задолженности;

5) трастовые операции, т. е. операции по управлению капиталом клиентов.

б) специализированные кредитно-финансовые институты (пенсионные фонды, страховые компании, инвестиционные и ипотечные банки, ссудно-сберегательные ассоциации и т. д. ) – они сосредотачивают у себя громадные денежные ресурсы и поэтому оказывают большое воздействие на денежную политику.

3. Денежно-кредитная политика.

|

|

|

Рис. 16-2. Схема кредитно-денежной политики ЦБ.

Центральный банк, регулируя деятельность коммерческих банков, прежде всего, воздействует на величину их обязательных резервов.

Это приводит пятиступенчатую систему в движение, итоговым результатом которого являются изменения уровня совокупного спроса на товары и услуги, ВВП, занятости и общего уровня цен

4. Основные понятия рынка ценных бумаг (фондового рынка)

Управление портфелем ценных бумаг

Лекция 18. Финансовая система и финансовая политика государства

1. Финансовая система: сущность и функции.

2. Государственный бюджет. Проблемы бюджетного дефицита.

3. Государственный долг (внутренний и внешний).

4. Налоговая система и принципы ее функционирования. Кривая Лаффера.

5. Виды налогов в Российской Федерации.

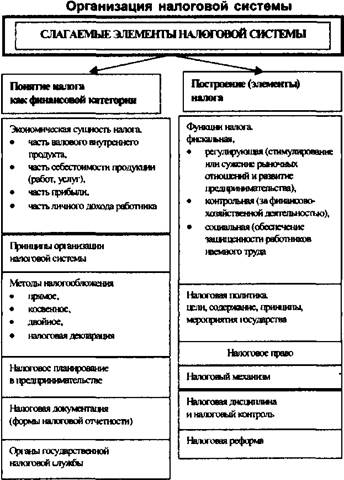

Рисунки и схемы (Экономическая теория)

по теме 18: «Финансоваясистема и финансовая политика государства»:

Таблица 16. 2, а)

Расходы и доходы бюджета,

бюджетный профицит и доля доходов госбюджета в ВВП России за период 2003–2005 гг.

| Показатели | 2005 (проект) | ||

| Расходы | 2 трлн. 346 млрд. руб. | 2 трлн. 703 млрд. руб. | З трлн. 05 млрд. руб |

| Доходы | 2 трлн. 417 млрд. руб. | 3 трлн. 290 млрд. руб. | 3 трлн. 32 млрд. руб. |

| Бюджетный профицит | 71 млрд. руб. | 587 млрд. руб. | 278 млрд. руб. |

| Отношение доходов госбюджета к ВВП, % | 18, 2 | 21, 1 | 17, 8 |

Таблица 16. 2, б)

Примерная структура государственного (консолидированного) бюджета России

| Доходы | Расходы |

| Прямые и косвенные налоги. В доходах государства они составляют от 80 до 90%. Самые крупные из них – подоходный налог, налог на прибыль и НДС. | Затраты на социальные услуги (здравоохранение, образование, социальные пособия, субсидии бюджетам местных властей на эти цели) – 40-50% |

| Государственные займы. Осуществляются выпуском и реализацией государственных ценных бумаг (облигаций и казначейских векселей). Их доля в государственном бюджете – от 10 до 20% | Затраты на хозяйственные нужды (капиталовложения в инфраструктуру, дотации государственным предприятиям, субсидии сельскому хозяйству, расходы на осуществление государственных программ) – 10-20% |

| Эмиссия (выпуск) бумажных и кредитных денег. К этому источнику правительство прибегает, если располагаемыми доходами нельзя обеспечить финансирование производимых расходов, т. е. в условиях превышения расходов над доходами. | Расходы на вооружение и материальное обеспечение внешней политики, включая содержание дипломатических служб и займы иностранным государствам – 10-20%. |

| Неналоговые доходы (доходы от продажи и использования государственного имущества, дивиденды по акциям, целевые перечисления государству и т. п. ) | Административно-управленческие расходы (содержание правительственных органов, органов юстиции и пр. ) – 5-10%. Платежи по государственному долгу до 7-8%. |

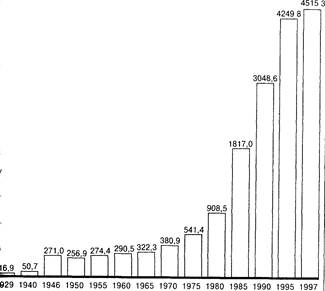

Рис. 16-4. Рост государственного долга США в

|

|

|

1929–1997гг. (в млрд. долл. ) à

Финансовая система России включает:

1) государственную бюджетную систему;

2) внебюджетные специальные фонды;

3) государственный кредит;

4) фонды имущественного и личного страхования;

Первые четыре блока этой системы – централизованные и используются для регулирования экономических процессов на макроуровне.

5) финансы предприятий различных форм собственности – децентрализованные и используются для регулирования экономических процессов на микроуровне.

Рис. 16-4. Рост государственного долга США в 1929–1997гг. (в млрд. долл. )

Тяжесть государственного долга нельзя измерять только при помощи абсолютных его размеров.

Важно принять во внимание, в каком соотношении долг находится с ВНП и какова доля процентов, выплачиваемых владельцам государственных ценных бумаг, в ВНП страны (нижние две диаграммы показывают, что рост государственного долга не является катастрофическим).

, (формула 18. 1 )

, (формула 18. 1 )

где Мс – мультипликатор государственных расходов;

|

|

|

Y – объем ВВП; G – государственные расходы.

, (формула 18. 2 )

, (формула 18. 2 )

где Мr – мультипликатор налогов;

Т – налоги; Y – объем ВВП.

Рис. 16-3. Кривая Лаффера.

Представленный на рисунке график показывает зависимость величины налоговых поступлении ( Тр ) в государственный бюджет от ставки налога на прибыль ( Т’ ).

Если Т’= 0, то вея прибыль остается фирмам а в бюджет государства ничего не поступает.

Если ставка налога на прибыль будет, например, 10%, то в бюджет поступит 200 млн. руб. дохода.

Дальнейший рост Т’ будет сопровождаться увеличением дохода государственного бюджета, пока налоговая ставка не достигнет своею «критического (оптимального) уровня» в нашем примере он равен 50%; при этом доход бюджета достигнет своего максимума – 600 млн. руб. ). Дальнейшие попытки повысить налоговые ставки приведут к снижению налога. (Группа американских специалистов во главе с А. Лаффером теоретически доказала: ставка налога 50% ( Т’ ) является оптимальной (в н. вр. в этом сомневаются); при такой ставке достигается максимальная сумма налогов ( Тр ). )

Дальнейший рост налога на прибыль приведет к снижению деловая активности фирм и работников (и тогда доходы уйдут в теневую экономику); т. е. фирмы начнут сокращать выпуск продукции, а их прибыли (и, соответственно, отчисления в государственный бюджет) будут уменьшаться.

При ставке, близкой или равной 100% (по недомыслию финансовых руководителей государства), полностью исчезают стимулы к трудовой деятельности и предпринимательству, т. е. фирмы прекратят выпуск товаров и услуг, их прибыли упадут до нуля и эта статья доходов бюджета тоже будет равна нулю.

Выводы: при любых значениях Т’ ( 0 < Т’ < 100% ) государство получает налоговые поступления в том или ином размере;

при каком-то конкретном значении ставки Т’ общая сумма этих поступлении ( Тр ) становится максимальной

( кривая Лаффера не дает ответа на вопрос, при какой ставке налогов поступления налогов максимальны ).

Рис. 16. 6

|

|

|