Анализ эффективности использования капитала ОАО «Армавирский хладокомбинат»

Вложение капитала должно быть эффективным. Под эффективностью использования капитала понимается величина прибыли, приходящаяся на один рубль вложенного капитала. Эффективность капитала - комплексное понятие, включающее в себя использование оборотных средств, основных фондов, нематериальных активов. Поэтому анализ эффективности капитала проводится по отдельным частям, а затем делается сводный анализ.

Эффективность использования оборотных средств характеризуется, прежде всего, их оборачиваемостью. Под оборачиваемостью средств понимается продолжительность прохождения средствами отдельных стадий производства и обращения. Оборачиваемость оборотных средств исчисляется продолжительностью одного оборота в днях (оборачиваемость оборотных средств в днях) или количеством оборотов за отчётный период (коэффициент оборачиваемости). Продолжительность одного оборота в днях представляет собой отношение суммы среднего остатка оборотных средств к сумме однодневной выручки за анализируемый период.

Коэффициент оборачиваемости средств характеризует размер объёма выручки от реализации в расчете на один рубль оборотных средств. Он определяется как отношение суммы выручки от реализации продукции к среднему остатку оборотных средств по формуле:

Т

Ко = (6)

О

Где: Ко - коэффициент оборачиваемости, обороты;

Т - выручка от реализации продукции, тыс. руб.;

О - средний остаток оборотных средств, тыс. руб.

Коэффициент оборачиваемости средств - это фондоотдача оборотных средств.

Рост его свидетельствует о более эффективном использовании оборотных средств. Коэффициент оборачиваемости одновременно показывает число оборотов оборотных средств за анализируемый период и рассчитывается делением количества дней анализируемого периода на продолжительность одного оборота в днях (оборачиваемость в днях)

t

Ко = (7)

Z

Где: Ко - коэффициент оборачиваемости, обороты;

t - число дней анализируемого периода;

Z - оборачиваемость оборотных средств, руб.

Важным показателем эффективности использования оборотных средств является также коэффициент загрузки средств в обороте. Коэффициент загрузки средств в обороте характеризует сумму оборотных средств, авансируемых на один рубль выручки от реализации продукции.

Коэффициент загрузки средств в обороте - отношение среднего остатка оборотных средств к сумме выручки от реализации продукции:

О

Кз = • 100 (8)

Т

Где Кз - коэффициент загрузки средств в обороте, руб.;

О - средний остаток оборотных средств, тыс. руб.;

Т - выручка от реализации продукции, тыс. руб.;

100 - перевод рублей в копейки.

Коэффициент загрузки средств в обороте (Кз) есть величина, обратная коэффициенту оборачиваемости средств (Ко). Чем меньше коэффициент загрузки средств, тем эффективнее используются оборотные средства.

Таблица 8

Анализ оборачиваемости оборотных средств ОАО "Армавирский хладокомбинат"за 2008 - 2009 гг.

Показатели

2008

2009

Изменение (+; -)

1.Выручка от реализации, тыс. руб.

115539

255433

+139894

2.Кол - во дней анализируемого периода

360

360

-

3.Однодневная выручка, тыс. руб.

320.9

709.5

+388.6

4.Средний остаток оборотных средств,

тыс. руб.

20577

40226

+19649

5.Продолжительность одного оборота, дни

64

58

-6

6.Коэффициент оборачиваемости средств, обороты

5.61

6.3

+0.69

7.Коэффициент загрузки средств в обороте, руб.

17.8

15.7

-2.1

Из данных таблицы видно, что оборачиваемость оборотных средств ОАО «Армавирский хладокомбинат» за год ускорилась на 6 дней (58 - 64). Это привело к увеличению коэффициента оборачиваемости средств на 0.69 оборота (с 6.31 до 5.61), и снижению коэффициента загрузки средств в обороте на 2.1(15.7 - 17.8).

Изменение скорости оборота основных средств было достигнуто в результате взаимодействия двух факторов: увеличение объемов выручки на 139894 тыс.руб. (255433 - 115539) и среднего остатка оборотных средств на 19649 тыс.руб. (40226 - 20577).

Влияние каждого из этих факторов на общее ускорение оборачиваемости оборотных средств характеризуется следующим образом:

- рост объёма выручки ускорил оборачиваемость оборотных средств на 34.9 дней, (20577 / 709.5 - 64);

- увеличение среднего остатка оборотных средств на 19649 тыс. руб. замедлило оборачиваемость средств на 27.7 дня, (19649/709.5);

Итого: - 34.9 + 27.7 = 7.2 дня

Эффективность использования основных фондов, измеряется показателями фондоотдачи и фондоёмкости.

Фондоотдача основных фондов определяется отношением объёма выручки от реализации продукции к средней стоимости основных фондов:

Т

Ф = ; (9)

С

Где; Ф – фондоотдача, руб.;

Т – объём выручки от реализации продукции, руб.;

С – среднегодовая стоимость основных фондов, руб.

Фондоёмкость продукции есть величина, обратная фондоотдаче. Она характеризует затраты основных средств (в копейках) авансированных на один рубль выручки от реализации продукции.

С

Фе = • 100 (10)

Т

Где: Фе – фондоёмкость продукции, коп.;

С – среднегодовая стоимость основных фондов, руб.;

Т – выручка от реализации продукции, руб.;

100 – перевод рублей в копейки.

Снижение фондоёмкости продукции свидетельствует о повышении эффективности использования основных фондов.

Таблица 9

Анализ эффективности использования основного капиталаОАО «Армавирский хладокомбинат»за 2008 – 2009 гг.

Показатели

2008

2009

Изменение

1. Выручка, тыс. руб.

115539

255433

+139894

2. Среднегодовая стоимость ОФ тыс. руб.

24515.5

29290

+4674.5

3.Фондоотдача ОФ, руб.

6.3

8.75

+2.45

4.Фондоёмкость продукции,коп.

15.7

11.4

- 4.3

Из таблицы видно, что фондоотдача основных фондов за год возросла на 2.45 рубля (с 8.75-6.3), что вызвало снижение фондоёмкости продукции на 4.3 коп. (11.4-15.7). Это положительно характеризует финансовое состояние ОАО «Армавирский хладокомбинат» и указывает на эффективное использование основных фондов.

Последнее способствовало экономии капитальных вложений на сумму 10983.6 тыс. руб., (- 4.3 •255433 / 100).

Показатель фондоотдачи тесно связан с производительностью труда и фондовооружённостью труда, которая характеризует стоимостью основных фондов, приходящихся на одного работника.

Имеем:

В = Т / R; (11)

Фв = С / R;

Т = В • R;

C = Фв • R;

Т В • R В

Ф = = =

С Фв • R Фв

Где;В – производительность труда, руб.;

R – численность работников, чел.;

Фв – фондовооружённость труда, руб.;

Ф – фондоотдача основных фондов, руб.

Таким образом, главным условием роста фондоотдачи является превышение темпов роста производительности труда над темпами роста фондовооруженности труда.

Таблица 10

Факторный анализ фондоотдачи основных фондовОАО "Армавирский хладокомбинат» за 2008 - 2009 гг.

Показатели

2008

2009

Изменение

∑

%

1. Выручка, тыс. руб.

115539

255433

+139894

164.2

2. Среднесписочная численность работников, чел.

506

535

+29

105.7

3.Производительность труда одного среднесписочного работника, тыс.руб

307.4

477.4

+170

155.3

4.Средн-вая стоимость ОФ, тыс.руб.

24515.5

29190

+4674.5

119

5.Фондовооружённость труда одного среднесписочного работника, тыс.руб

48.4

54.5

+6.1

112.6

6.Фондоотдача ОФ, руб.

6.3

8.75

+2.4

139

Данные таблицы показывают, что рост фондоотдачи основных фондов на 139 % произошёл в результате превышения темпов роста производительности труда (155.3%), над темпами роста фондовооружённости труда (112.6 %). Степень влияния каждого из этих факторов на изменение фондоотдачи основных фондов, определяется с помощью факторного анализа. Факторный анализ про изводится методом цепной подстановки. Для этого производятся последовательно следующие расчёты:

Следовательно, на увеличение фондоотдачи основных фондов на 2.4руб. различные факторы оказали влияние в таких размерах:

1. рост производительности труда работников увеличил фондоотдачу на 3.51 руб.(9.86 - 6.35);

2. рост фондовооруженности труда работников снизил фондоотдачу основных фондов на 1.1 руб. (8.76 - 9.86);

Итого: 3.51 - 1.1 = 2.4 рубля

Эффективность использования нематериальных активов измеряется, как и использование основных фондов, показателями фондоотдачи и фондоёмкости.

Таблица 11

Анализ эффективности использования нематериальных активов ОАО "Армавирский хладокомбинат"за 2008 - 2009 гг.

Показатели

2008

2009

Изменение (+;-)

1.Выручка от реализации, тыс. руб.

115539

255433

+139894

2.Среднегодовая стоимость нематериальных активов, тыс. руб.

26.5

47

+20.5

3.Фондоотдача нематериальных активов, руб.

5869.4

5434.7

-461.7

4.Фондоёмкость продукции, коп.

0.017

0.018

+0.001

Данные таблицы 11 показывают, что фондоотдача нематериальных активов за год снизилась на 461.7 рубля (5869.4 - 5434.7), что повысило фондоёмкость продукции на 0.001 рубля. Это способствует перерасходу

+0.001 • 255433

капитальных вложений на сумму 2.5 тыс. руб. ( ).

100

Капитал в целом представляет собой сумму оборотных средств, основных фондов, нематериальных активов. Эффективность использования капитала лучше всего отражается его рентабельностью. Уровень рентабельности капитала измеряется процентным соотношением балансовой прибыли к величине капитала.

Таблица 12

Анализ рентабельности капитала ОАО "Армавирский хладокомбинат" за 2008 - 2009 гг.

Показатели

2008

2009

Изменение (+;-)

1.Балансовая прибыль, тыс. руб.

16291

24534

+8243

2.Выручка от реализации, тыс. руб.

115539

255433

+139894

3.Балансовая прибыль в % к выручке

14.1

9.6

-4.5

4.Среднегодовая стоимость основных фондов

24515.5

29190

+4674.5

5.Среднегодовая стоимость нематериальных активов, тыс. руб.

26.5

47

+20.5

6.Общая сумма капитала, тыс. руб.

45092.5

69416

+24323.5

7.Уровень рентабельности капитала, %

36.2

35.3

-0.9

8.Коэффициент оборачиваемости оборотных средств

5.61

6.3

+0.69

9.Фондоотдача основных фондов, руб.

4.7

8.75

+4.5

10.Фондоотдача нематериальных активов, руб.

43.60

5434.7

+1074.7

Данные таблицы 12 свидетельствуют о том, что уровень рентабельности капитала за год понизился на 0.9 % (с 36.2 % - 35.3 %).

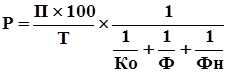

Уровень рентабельности капитала может быть выражен следующей формулой, характеризующей его структуру:

где; Р - уровень рентабельности капитала;

П - балансовая прибыль, тыс. руб.;

Т - выручка от реализации, тыс. руб.;

Ко - коэффициент оборачиваемости оборотных средств;

Ф - фондоотдача основных фондов;

Фн - фондоотдача нематериальных активов.

Формула показывает, что уровень рентабельности капитала находится в прямой зависимости от уровня балансовой прибыли на один рубль выручки, коэффициента оборачиваемости оборотных средств, фондоотдачи основных фондов, фондоотдачи нематериальных активов. Анализ влияния указанных факторов на уровень рентабельности капитала определяется с помощью метода цепных подстановок.

С этой целью последовательно производим следующие расчёты:

Расчеты, произведённые по данной формуле показывают, что уровень рентабельности капитала понизился на 0.9 %. На это снижение уровня рентабельности оказали следующее влияние:

1. снижение размера прибыли на рубль выручки снизило уровень рентабельности капитала на 11.59 %

Ро1 - Ро = 24.5 - 36.09 = -11.59 %

2. увеличение коэффициента оборачиваемости оборотных средств повысило уровень рентабельности капитала на +1.4 %

Ро2 - Ро1 = 25.9 - 24.5 = +1.4 %

3.рост фондоотдачи основных фондов поднял уровень рентабельности капитала на 9.5 %

Ро3 - Ро2 = 35.5 - 26 = +9.5 %

4.рост фондоотдачи нематериальных активов увеличил уровень рентабельности капитала на 0.1 %

Р1 - Ро3 = 35.6 - 35.5 = 0.1 %

Итого: -11.9 + 1.4 + 9.5 + 0.1 = - 0.9 %

2.3 Оборачиваемость капитала и её влияние на прибыль предприятия ОАО "Армавирский хладокомбинат"

Бизнес в любой сфере деятельности начинается с определённой суммы денежной наличности, за счёт которой приобретается необходимое количество ресурсов, организуется процесс производства и сбыт продукции.

Капитал в процессе своего движения проходит последовательно три стадии кругооборота: заготовительную, производственную и сбытовую (рис 10).

На первой стадии предприятие приобретает необходимые ему основные фонды, производственные запасы и т.д.

На второй стадии - часть средств в форме запасов поступает в производство, а часть используется на оплату труда работников, выплату налогов, платежей по социальному страхованию и другие расходы. Заканчивается эта стадия выпуском готовой продукции.

На третьей стадии готовая продукция реализуется, и на счёт предприятия поступают денежные средства, причём, как правило, больше первоначальной суммы на величину полученной прибыли от бизнеса. Следовательно, чем быстрее капитал сделает кругооборот, тем больше предприятие получит и реализует продукции при одной и той же сумме капитала за определённый отрезок времени.

Задержка движения средств на любой стадии ведёт к замедлению оборачиваемости капитала, требует дополнительного вложения средств и может вызвать значительное ухудшение финансового состояния предприятия.

Достигнутый в результате ускорения оборачиваемости эффект выражается в первую очередь в увеличении выпуска продукции без дополнительного привлечения финансовых ресурсов. Кроме того, за счёт ускорения оборачиваемости капитала происходит увеличение суммы прибыли, так как обычно к исходной денежной форме он возвращается с приращением. Если производство и реализация продукции являются убыточными, то ускорение оборачиваемости средств ведёт к ухудшению финансовых результатов и "проеданию" капитала.

Деньги

Закупка

Производственные

Ресурсы

Производство

Готовая продукция

Реализация

Деньги΄

Рис. 10. Стадии кругооборота капитала.

Из сказанного следует, что нужно стремится не только к ускорению движения капитала на всех стадиях кругооборота, но и к его максимальной отдаче, которая выражается в увеличении суммы прибыли на один рубль капитала.

Повышение доходности капитала достигается рациональным и экономным использованием всех ресурсов, недопущением их перерасхода, потерь на всех стадиях кругооборота. В результате капитал вернётся к своему исходному состоянию в большей сумме, т.е. с прибылью.

Таблица13

Показатели использования совокупного капитала ОАО" Армавирский Хладокомбинат" за 2008-2009гг

Показатели

2008

2009

Балансовая прибыль, тыс. руб.

16291

24534

Выручка от реализации, тыс. руб.

115539

255433

Средняя сумма капитала, тыс. руб

45092,5

69416

Рентабельность капитала, %

36,2

35,3

Рентабельность продаж, %

14,1

9,6

Коэффициент оборачиваемости капитала

2,56

3,67

Изменение рентабельности капитала за счет:

1. Коэффициента оборачиваемости

(3,67 - 2,56)*14,1=+15,6%

2. Рентабельности продукции

(9,6 - 14,1)*3,67 = -16,5%

Всего: - 0,9%

Данные таблицы показывают, что доходность капитала за отчётный год снизилась на 0.9 % (35.3-36.1). В связи с ускорением оборачиваемости капитала она возросла на 15.6 %, а за счет некоторого снижения уровня рентабельности продаж, уменьшилась на 16.5 %.

Далее необходимо проанализировать эффективность использования функционирующего капитала, обслуживающего процесс основной деятельности предприятия, таблица 14.

Таблица 14

Показатели эффективности использования функционирующего капитала ОАО "Армавирский хладокомбинат" за 2008-2009гг

Показатели

2008

2009

1.Прибыль от реализации, тыс. руб.

21014

34741

2.Выручка, тыс. руб.

115539

255433

3.Средняя сумма функ-го капитала, тыс. руб.

43348

66435.5

4.Рентабельность капитала, %

48.5

52.3

5.Рентабельность продаж, %

18.2

13.6

6.Коэф. оборачиваемости капитала

2.66

3.84

Изменение рентабельности функционирующего капитала за счёт:

рентабельности продукции (13.6-18.2)•3.84 = - 17.7 %

Всего: + 3.8 %

Как видно из таблицы доходность функционирующего капитала повысилась, и составила 3.8 % (52.3-48.5) за счёт ускорения его оборачиваемости, и значительно снизилась на 4.6 % за счёт рентабельности продаж.

Поскольку оборачиваемость капитала тесно связана с его рентабельностью и служит одним из важнейших показателей, характеризующих интенсивность использования средств предприятия и его деловую активность, в процессе анализа необходимо более детально изучить показатели оборачиваемости капитала и установить, на каких стадиях кругооборота произошло замедление или ускорение движения средств.

Следует различать оборачиваемость всего совокупного капитала предприятия, в том числе основного и оборотного.

Скорость оборачиваемости капитала характеризуется следующими показателями:

· Коэффициентом оборачиваемости (Коб);

· Продолжительностью одного оборота (Поб).

Таблица 15

Анализ продолжительности оборота капитала ОАО "Армавирский хладокомбинат" за 2008-2009 гг.

Показатели

2008

2009

Изменение (+;-)

Выручка от реализации продукции, тыс. руб.

115539

255433

+139894

Среднегодовая стоимость функционирующегого капитала, тыс. руб.

43348

66435.5

+23087.5

В том числе оборотного, тыс. руб.

20577

40226

+19649

Удельный вес оборотных активов в общей

сумме капитала

0.47

0.60

+0.13

Коэффициент оборачиваемости всего капитала

2.6

3.8

+1.2

В том числе оборотного

5.61

6.3

+0.69

Продол-сть оборота всего капитала, дни

135

94

-41

В том числе оборотного, дни

64

58

-6

На анализируемом предприятии продолжительность оборота совокупного капитала уменьшилась на 41 день, а коэффициент оборачиваемости соответственно увеличился на 1.2.

С помощью метода цепной подстановки рассчитаем, как изменились данные показатели за счёт структуры капитала и скорости оборота оборотного капитала.

Таблица 16

Факторы изменения оборачиваемости капитала ОАО "Армавирский хладокомбинат" за 2008 - 2009 гг.

Факторы изменения оборачиваемости

Уровень показателя

Доля оборотного

Капитала

Скорость оборота обор-го капитала

Коэффициент

Продол-ность

оборота капитала,

дни

2008 год

2008 год

0.47•5.61 = 2.63

64 / 0.47 = 136

2009 год

2008 год

0.6•5.61 = 3.36

58 / 0.6 = 107

2009 год

2009 год

0.6•6.3 = 3.78

58 / 0.6 = 97

Изменение общее:

3.78 - 2.63 = + 1.15

97 - 136 = - 39

В том числе за счёт:

Структуры капитала

3.36 - 2.63 = + 0.73

107 - 136 = - 29

Скорости оборота оборотного капитала

3.78 - 3.36 = + 0.42

97 - 107 = - 10

Из таблицы видно, что ускорение оборачиваемости совокупного капитала произошло как за счёт изменения структуры капитала (увеличения доли оборотного капитала в общей его сумме), так и за счёт ускорения оборачиваемости последнего.

В процессе последующего анализа необходимо изучить изменение оборачиваемости оборотного капитала на всех стадиях его кругооборота, что позволит проследить, на каких стадиях произошло ускорение или замедление оборачиваемости капитала.

Таблица 17

Анализ продолжительности оборота оборотного капиталаОАО "Армавирский хладокомбинат" за 2008 - 2009 гг.

Показатели

2008

2009

Изменение

за год

Общая сумма оборотного капитала,тыс.руб

25181

55271

+30090

В том числе:

Производственных запасах, тыс. руб.

20581

40511

+19930

Незавершенное производство, тыс. руб.

225

363

+138

Готовой продукции, тыс.руб.

11763

22734

+10971

Дебиторской задолженности, тыс. руб.

3089

9949

+6860

Денежной наличности, тыс. руб.

526

2601

+2075

Выручка, тыс. руб.

115539

255433

+139894

Общая продолжительность оборота

оборотного капитала, дни

78

57

-21

В том числе в:

Производственных запасах, дни

64.1

57

-7.1

Незавершённом производстве, дни

0.7

0.5

-0.2

Готовой продукции, дни

36.6

32

-4.6

Дебиторской задолженности, дни

9.6

14

+4.4

Денежной наличности, дни

1.6

3.6

+2

Проанализировав данные таблицы 17: видно, на каких стадиях кругооборота произошло ускорение оборачиваемости капитала, а на каких замедление. Значительно уменьшилась продолжительность нахождения капитала в производственных запасах и незавершённом производстве, что свидетельствует о сокращении производственного цикла. В месте с тем, увеличилась продолжительность периода обращения средств в готовой продукции и денежной наличности.

Продолжительность оборота, как всех текущих активов, так и отдельных видов может изменяться за счёт суммы выручки и средних остатков оборотных средств.

Для расчёта влияния данных факторов используется метод цепной подстановки:

Осто • t 25181 • 360

Поб = = = 78 дней;

Во 155539

Ост1 • t 55271 • 360

Побусл = = = 172 дня;

Во 155539

Ост1 • t 55271 • 360

Поб1= = = 78 дней

В1 255433

Отсюда изменение продолжительности оборота оборотного капитала за счёт:

- суммы оборота оборотного капитала:

ПобВ = 74 - 172 = - 94 дня

- средних остатков оборотного капитала:

Поб ост = 172 - 78 = +94 дня

- в том числе за счёт изменения средних остатков:

1. производственных запасов 19930 • 360 /115539 = 62 дня

2. незавершённое производство 138 • 360 / 115539 = 0.43 дня

Экономический эффект в результате ускорения оборачиваемости капитала выражается в относительном высвобождении средств из оборота, а также увеличении суммы выручки и суммы прибыли.

Сумма высвобожденных средств из оборота в связи с ускорением (-Э) или дополнительно привлечённых средств в оборот (+Э) при замедлении оборачиваемости капитала определяется умножением однодневного оборота по реализации на изменение продолжительности оборота:

Сумма оборота фак-я 255433

± Э = • Поб = • (-21.4) = 15184т.р.

Дни в периоде 360

На анализируемом предприятии в связи с ускорением оборачиваемости оборотного капитала на 21 день, произошло относительное высвобождение средств из оборота на сумму 15184 тыс. руб.. Если бы капитал оборачивался в отчётном году не за 57 дней, а за 78, то для обеспечения фактической выручки в размере 255433 тыс. руб. потребовалось бы иметь в обороте не 55271 тыс. руб. оборотного капитала, а 70455 тыс. руб., т.е. на 15184 тыс. руб. больше.

Чтобы установить влияния коэффициента оборачиваемости на изменение суммы выручки, можно использовать следующую факторную модель:

Поскольку прибыль можно представить в виде произведения факторов (П = KL • ROma = KL • Коб • Rpn), то увеличение её суммы за счёт изменения коэффициента оборачиваемости капитала можно рассчитать умножением прироста последнего на базовый уровень коэффициента рентабельности продаж и на фактическую среднегодовую сумму оборотного капитала:

П = Коб • Rpn0 • KL1 = (6.3-5.61) • 0.18 • 55271 = + 6864.6 тыс. руб.

На предприятии ОАО "Армавирский хладокомбинат", за счёт ускорения оборачиваемости оборотного капитала в отчётном году предприятие дополнительно получило прибыли на сумму 6864.6 тыс. руб.

Ко = (6)

Ко = (6) Ко = (7)

Ко = (7) Кз = • 100 (8)

Кз = • 100 (8) Фе = • 100 (10)

Фе = • 100 (10)

Ф = = =

Ф = = =

капитальных вложений на сумму 2.5 тыс. руб. ( ).

капитальных вложений на сумму 2.5 тыс. руб. ( ).

Деньги

Деньги

Производственные

Производственные

Поб = = = 78 дней;

Поб = = = 78 дней; Побусл = = = 172 дня;

Побусл = = = 172 дня;

Поб1= = = 78 дней

Поб1= = = 78 дней Э = • Поб = • (-21.4) = 15184т.р.

Э = • Поб = • (-21.4) = 15184т.р.