|

Ненадлежащее использование имени практикующего специалиста

|

|

|

|

96. Практикующий специалист ассоциируется с оцениваемым предметом задания или с информацией о предмете задания, если подготавливает отчет по информации об оцениваемом предмете задания или дает согласие на использование своего имени в профессиональной связи с оцениваемым предметом задания или соответствующей информацией о предмете задания. При отсутствии подобной ассоциированности третьи лица не могут считать, что практикующий специалист несет какую-либо ответственность. Если практикующему специалисту становится известно, что какая-либо сторона ненадлежащим образом использует его имя в связи с оцениваемым предметом задания или соответствующей информацией о предмете задания, он обязан потребовать от такой стороны прекратить подобные действия. Практикующий специалист также рассматривает, какие другие меры могут потребоваться, например информирование любых известных сторонних пользователей о ненадлежащем использовании его имени или получение юридической консультации.

Приложение 1

Стандарты, выпущенные Советом по международным стандартам аудита и заданий, обеспечивающих уверенность (IAASB), и их взаимосвязь друг с другом и с Кодексом этики профессиональных бухгалтеров Совета по международным стандартам этики для бухгалтеров (Кодексом СМСЭБ)

Данное Приложение иллюстрирует сферу применения стандартов, выпущенных Советом по международным стандартам аудита и заданий, обеспечивающих уверенность, и их взаимосвязь друг с другом и с Кодексом этики профессиональных бухгалтеров, опубликованным Советом по международным стандартам этики для бухгалтеров.

|

Приложение 2

Задания по подтверждению и задания по непосредственной оценке

В данном Приложении рассматриваются различия между заданием по подтверждению и заданием по непосредственной оценке.

1. В рамках задания по подтверждению лицо, выполняющее количественную или качественную оценку, которым не является практикующий специалист, оценивает или измеряет оцениваемый предмет задания с использованием критериев, результатом такой оценки является информация о предмете задания. Информация о предмете задания может быть ненадлежащим образом представлена в контексте оцениваемого предмета задания и критериев и в связи с этим может быть искажена, возможно, существенно. Функция практикующего специалиста в ходе выполнения задания по подтверждению заключается в получении достаточных надлежащих доказательств для представления вывода о том, содержит ли информация о предмете задания, подготовленная лицом, выполняющим количественную или качественную оценку, существенные искажения.

|

|

|

2. В ходе выполнения задания по непосредственной оценке практикующий специалист оценивает или измеряет оцениваемый предмет задания с использованием критериев и представляет полученную информацию о предмете задания в составе заключения или отчета по заданию, обеспечивающему уверенность, или в качестве приложения к нему. В рамках задания по непосредственной оценке в выводе практикующего специалиста описывается полученный результат количественной или качественной оценки предмета задания с использованием критериев. В отдельных заданиях по непосредственной оценке вывод практикующего специалиста представляет собой информацию о предмете задания или является ее частью. В зависимости от оцениваемого предмета задания:

(a) результат оценки или измерения, проведенных в ходе задания по непосредственной оценке, может быть аналогичен отчету или заявлению, подготовленным лицом, выполняющим количественную или качественную оценку, в ходе задания по подтверждению. Однако в иных обстоятельствах результат, то есть информация о предмете задания, может быть отражен в описании вопросов, которые привлекли внимание практикующего специалиста, и оснований для вывода практикующего специалиста в развернутом заключении или отчете по заданию, обеспечивающему уверенность;

(b) практикующий специалист может использовать данные, собранные или скомпилированные другими лицами. Например, данные могут быть получены из информационной системы, внедренной ответственной стороной.

3. Помимо оценки или измерения оцениваемого предмета задания, в ходе задания по непосредственной оценке практикующий специалист также применяет навыки и методы обеспечения уверенности для получения достаточных надлежащих доказательств для представления вывода о том, содержит ли информация о предмете задания существенные искажения. Практикующий специалист может получать такие доказательства непосредственно в процессе оценки или измерения оцениваемого предмета задания, а также может получать их до или после такой оценки.

4. Ценность задания по непосредственной оценке определяется сочетанием следующих факторов:

(a) независимость практикующего специалиста от оцениваемого предмета задания, заказчика задания, предполагаемых пользователей и ответственной стороны, хотя практикующий специалист не является независимым от информации о предмете задания, поскольку он занимался ее подготовкой;

|

|

|

(b) навыки и методы обеспечения уверенности, применяемые при оценке или измерении оцениваемого предмета задания, в результате чего происходит накопление доказательств того же объема и качества, что и для задания по подтверждению. Именно получение достаточных надлежащих доказательств является главным отличием задания по непосредственной оценке от задания по компиляции. Пример, иллюстрирующий данное утверждение: если практикующий специалист компилирует отчетность о выбросах парниковых газов организации, он, например, не тестирует калибровку контрольных устройств. Однако в ходе задания по непосредственной оценке практикующий специалист, при необходимости, либо настраивает контрольные устройства в рамках процесса измерения, либо тестирует калибровку контрольных устройств, выполненную другими лицами, в том же объеме, что и для задания по подтверждению.

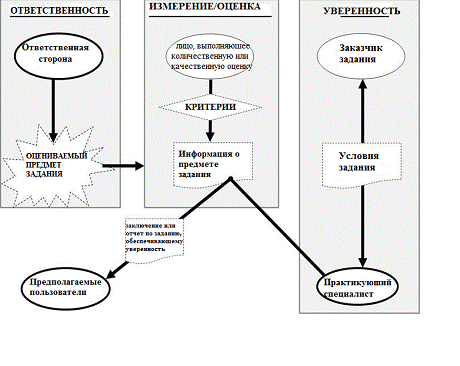

Приложение 3

Стороны задания, обеспечивающего уверенность

|

1. В любом задании, обеспечивающем уверенность, участвуют по меньшей мере три стороны – ответственная сторона, практикующий специалист и предполагаемые пользователи. В зависимости от обстоятельств задания отдельную функцию могут выполнять также лицо, выполняющее количественную или качественную оценку, или заказчик задания.

2. На приведенной выше диаграмме показано, как перечисленные функции сторон связаны с заданием, обеспечивающим уверенность:

(a) ответственная сторона отвечает за оцениваемый предмет задания;

(b) лицо, выполняющее количественную или качественную оценку, использует критерии для оценки или измерения оцениваемого предмета задания, результатом чего является информация о предмете задания;

(c) заказчик задания согласовывает условия задания с практикующим специалистом;

(d) практикующий специалист получает достаточные надлежащие доказательства для формирования вывода, предназначенного для повышения степени уверенности предполагаемых пользователей, за исключением ответственной стороны, к информации о предмете задания;

|

|

|

(e) предполагаемые пользователи принимают решения на основе информации о предмете задания. Предполагаемыми пользователями являются физическое лицо (физические лица), или организация (организации), или группа (группы) указанных лиц, которые, как полагает практикующий специалист, будут использовать подготовленное им заключение или отчет по заданию, обеспечивающему уверенность. В некоторых случаях в число предполагаемых пользователей могут входить лица, отличные от перечисленных выше получателей заключения или отчета по заданию, обеспечивающему уверенность.

3. В отношении указанных функций можно сделать следующие замечания:

· в каждом задании, обеспечивающем уверенность, помимо практикующего специалиста, есть еще, как минимум, ответственная сторона и предполагаемые пользователи;

· практикующий специалист не может быть ответственной стороной, заказчиком задания или предполагаемым пользователем;

· в ходе задания по непосредственной оценке практикующий специалист также выступает в роли лица, выполняющего количественную или качественную оценку;

· в ходе задания по подтверждению лицом, выполняющим количественную или качественную оценку, может являться ответственная сторона или какое-либо иное лицо, но не практикующий специалист;

· в случае если практикующий специалист оценивал или измерял оцениваемый предмет задания с использованием критериев, задание представляет собой задание по непосредственной оценке; другая сторона, принимающая на себя ответственность за оценку или измерение, например, ответственная сторона, прилагающая к информации о предмете задания заявление, подтверждающее, что она принимает ответственность за эту информацию, не может заменить такое задание заданием по подтверждению;

· ответственной стороной может являться заказчик задания;

· во многих заданиях по подтверждению ответственная сторона может являться также лицом, выполняющим количественную или качественную оценку, и заказчиком задания; примером является ситуация, когда организация привлекает практикующего специалиста для выполнения задания, обеспечивающего уверенность, в отношении подготовленного ею отчета о своей деятельности в области устойчивого развития. Примером того, когда не лицо, выполняющее количественную или качественную оценку, является ответственной стороной, является ситуация, когда практикующий специалист привлекается для выполнения задания, обеспечивающего уверенность, в отношении отчета о деятельности частной организации в области устойчивого развития, который подготовила государственная организация;

|

|

|

· в ходе задания по подтверждению лицо, выполняющее количественную или качественную оценку, обычно предоставляет практикующему специалисту письменное заявление в отношении информации о предмете задания. В некоторых случаях практикующий специалист может оказаться не в состоянии получить такое заявление, например, когда лицом, выполняющим количественную или качественную оценку, не является заказчик задания;

· ответственной стороной может быть кто-либо из предполагаемых пользователей, при этом он может быть не единственной ответственной стороной;

· ответственная сторона, лицо, выполняющее количественную или качественную оценку, и предполагаемые пользователи могут представлять как разные организации, так и одну и ту же организацию. Для иллюстрации последнего утверждения можно привести следующий пример: при двухуровневой структуре совета директоров наблюдательный совет может потребовать обеспечить уверенность в информации, которую предоставляет правление организации. Отношения между ответственной стороной, лицом, выполняющим количественную или качественную оценку, и предполагаемыми пользователями необходимо рассматривать в контексте каждого конкретного задания – они могут отличаться от отношений в рамках традиционно определяемых сфер ответственности. Например, высшее руководство организации (предполагаемый пользователь) может привлечь практикующего специалиста для выполнения задания, обеспечивающего уверенность, в отношении конкретного аспекта деятельности организации, входящего в сферу непосредственной ответственности руководства нижестоящего уровня (ответственная сторона), но конечную ответственность за который несет именно высшее руководство;

· предполагаемым пользователем может быть заказчик задания, который не является одновременно и ответственной стороной.

4. Вывод практикующего специалиста может быть сформулирован на основе:

· оцениваемого предмета задания и применимых критериев;

· информации о предмете задания и применимых критериев; или

· заявления, сделанного соответствующей стороной.

5. Практикующий специалист и ответственная сторона могут договориться о применении к заданию принципов Стандартов заданий, обеспечивающих уверенность, если кроме ответственной стороны иных предполагаемых пользователей нет, но выполнены все остальные требования Стандартов заданий, обеспечивающих уверенность. В таких случаях отчет практикующего специалиста содержит заявление об ограничении использования такого отчета только ответственной стороной.

Приложение 4

Классификация информации об оцениваемых предметах задания

В таблице приводится классификация диапазона возможных оцениваемых предметов задания с примерами. Для некоторых категорий примеры отсутствуют, поскольку выполнение заданий, обеспечивающих уверенность, в отношении таких категорий представляется маловероятным. Эта классификация не является исчерпывающей, категории не обязательно являются взаимоисключающими, а некоторые оцениваемые предметы задания или информация о предмете задания могут содержать компоненты из более чем одной категории, например, интегрированная отчетность и отчетность о корпоративной социальной ответственности, вероятно, будут содержать информацию о прошедших периодах и прогнозную информацию, а также финансовую и нефинансовую информацию. Кроме того, в одних случаях в качестве примера приводится информация о предмете задания, в других – оцениваемый предмет задания или только указание на характер вопроса, в решении которого такая информация может оказаться полезной (в зависимости от того, что будет более значимым в имеющихся обстоятельствах).

| Информация | Информация прошедших периодов | Прогнозная информация | |

| Финансовая информация | Результаты | Финансовая отчетность, подготовленная в соответствии с приемлемой концепцией ее подготовки | · Прогнозное движение денежных средств |

| Финансовое положение | · Прогнозное финансовое положение | ||

| Нефинансовая информация | Результаты использования ресурсов / рациональное использование ресурсов | · Отчет о выбросах парниковых газов · Отчет об устойчивом развитии · Ключевые показатели эффективности (КПЭ, KPI) · Отчет об эффективном использовании ресурсов · Отчет о рациональном использовании ресурсов · Отчетность о корпоративной социальной ответственности | · Ожидаемое сокращение выбросов в результате использования новой технологии или объемы парниковых газов, которые предполагается задерживать благодаря высаженным деревьям · Заявление о том, что запланированные действия приведут к рациональному использованию ресурсов |

| Состояние | · Описание системы или процесса, внедренных на определенный момент · Физические характеристики, например размер арендованного имущества | ||

| Системы / процессы | Описание | · Описание системы внутреннего контроля | |

| Структура | · Структура средств контроля в обслуживающей организации | · Структура средств контроля, разработанных для будущего производственного процесса | |

| Функционирование / результативность | · Операционная эффективность процедур найма и обучения персонала | ||

| Отдельные аспекты организации работы | Соблюдение установленных требований | · Соблюдение организацией ограничительных условий по кредитным договорам или определенных законодательных или нормативных требований | |

| Организация работы персонала | · Оценка эффективности работы комитета по аудиту | ||

| Прочее | · Пригодность программного обеспечения для намеченного использования |

[1] См. Предисловие к Сборнику международных стандартов контроля качества, аудита и обзорных проверок, прочих заданий, обеспечивающих уверенность, и заданий по оказанию сопутствующих услуг.

[2] Международный стандарт контроля качества (МСКК) 1 «Контроль качества в аудиторских организациях, проводящих аудит и обзорные проверки финансовой отчетности, а также выполняющих прочие задания, обеспечивающие уверенность, и задания по оказанию сопутствующих услуг».

[3] МССУ 4400 «Задания по выполнению согласованных процедур в отношении финансовой информации» и МССУ 4410 (пересмотренный) «Задания по компиляции".

[4] В ходе выполнения задания по консультированию практикующий специалист использует технические навыки, теоретические знания, результаты наблюдений, практический опыт и знание особенностей консультационного процесса. Задания по консультированию подразумевают аналитический процесс, который обычно представляет собой сочетание действий, связанных с постановкой цели, поиском фактов, идентификацией проблем или возможностей, оценкой альтернатив, подготовкой рекомендаций; этот процесс включает план действий, информирование о результатах, а также иногда внедрение и последующий контроль. Отчеты в случае их подготовки обычно составляются в форме повествования (в развернутом виде). Работа, как правило, выполняется исключительно для клиента и в его интересах. Характер и объем работы определяются соглашением между практикующим специалистом и клиентом. Любая услуга, соответствующая определению задания, обеспечивающего уверенность, является не заданием по консультированию, а заданием, обеспечивающим уверенность.

[5] Под терминами «руководитель задания», «партнер» и «аудиторская организация» в соответствующих случаях следует понимать эквиваленты этих терминов, применяемые в государственном секторе.

|

|

|