|

Расчет технологической себестоимости.

|

|

|

|

Отчет по практическим работам №1-18

дисциплина: ОП 09 «ЭКОНОМИКА ОРГАНИЗАЦИИ»

специальность

27.02.02. «Техническое регулирование и управление качеством»

Преподаватель __________________________ О.А.Курлеева

(подпись, дата)

Студент, гр.__________ ____________________ ____________

(подпись, дата) ФИО

Содержание

Практические занятия. 3

Отчёт по практическому занятию №1. 3

Расчет длительности цикла при различных видах движения предметов труда в процессе производства, построение графиков. 3

Отчёт по практическому занятию №2. 4

Расчет технологической себестоимости. 4

Отчёт по практическому занятию №3. 7

Выбор наилучшего варианта технологического процесса. 7

Отчёт по практическому занятию №4. 8

Определение годовой экономии от внедрения приспособления. 8

Отчёт по практическому занятию №5. 10

Выбор наилучшего варианта реконструкции предприятия. 10

Отчёт по практическому занятию №6. 11

Расчет эффективности использования основного капитала. 11

Отчёт по практическому занятию №7. 13

Расчет стоимости основных фондов при различных видах оценки. 13

Отчёт по практическому занятию №8. 14

Расчет оборачиваемости оборотных средств. 14

Отчёт по практическому занятию №9. 16

Расчет роста производительности труда. 16

Отчёт по практическому занятию №10. 17

Расчет заработной платы работников при сдельных формах оплаты труда. 17

Отчёт по практическому занятию №11. 19

Расчет заработной платы работников при повременных формах оплаты труда. 19

Отчёт по практическому занятию №12. 21

Распределение заработной платы между членами бригады при коллективных формах оплаты труда. 21

Отчёт по практическому занятию №13. 22

|

|

|

Расчет потребности в оборудовании и построение графика загрузки рабочих мест. 22

Отчёт по практическому занятию №14. 24

Расчет производственной мощности. 24

Отчёт по практическому занятию №15. 25

Расчет численности основных рабочих. 25

Отчёт по практическому занятию №16. 26

Расчет численности основных рабочих. 26

Отчёт по практическому занятию №17. 28

Расчет цеховой и заводской себестоимости. 28

Отчёт по практическому занятию №18. 29

Расчет полной себестоимости. 29

Практические занятия

Отчёт по практическому занятию №1

Расчет длительности цикла при различных видах движения предметов труда в процессе производства, построение графиков.

Тема2.2 Основные производственные и технологические процессы, элементы их организации

Цель работы:

1. Систематизировать знания, полученные при изучении темы «Основные производственные и технологические процессы, элементы их организации».

2. Овладеть методикой расчёта длительности производственного цикла при различных способах передачи предметов труда на операцию.

3. Овладеть методикой построения графиков движения предметов труда при различных способах их передачи.

Исходные данные:

Задачная формулировка:

Используя данные технологического процесса:

- Определить длительность цикла при последовательном, параллельном и смешанном видах движения предметов труда.

- Построить графики движения предметов труда.

- Произвести сравнение длительности цикла, при различных видах передачи.

- Произвести сравнение длительности цикла, полученной аналитическим путём с её графическим изображением.

- Сделать выводы по работе

Расчёты, графики:

1. Последовательный вид движения - такой способ передачи предметов труда, при котором обработка производится партиями, передача партии с операции на операцию происходит только после того, как все предметы труда прошли обработку на предыдущей операции.

|

|

|

Тпосл = п* ∑ Тшт/ Кпер.н (1.1)

n - число деталей в партии;

К пер.н - Коэффициент переработки норм.

Тшт - норма штучного времени.

2. Параллельный вид движения - такой способ передачи предметов труда, при котором они передаются с операции на операцию поштучно.

Тпар = ∑Тшт/Кпер.н + (п-1)*Тгл/ Кпер (1.2)

Тгл - длительность главной (самой длинной) операции.

3. Параллельно - последовательный (смешанный) вид движения - такой способ передачи предметов труда, при котором отдельные предметы труда, партии частично обрабатываются на двух или нескольких операциях технического процесса, и работа на всех операциях идёт без перерыва.

Тсмеш == ∑Тшт/Кпер.н + (n -1)(∑Тб - ∑Тм)/ Кпер.н (1.3)

∑Тб - сумма времени больших операций;

∑Тм — сумма времени меньших операций;

Большая - операция, стоящая между двумя по времени меньшими по времени;

Меньшая - операция, стоящая между двумя по времени большими по времеи.

Ответы, выводы:

Литература:

1. Курлеева О.А. Конспект лекций по дисциплине «Экономика организации», КГАПОУ «Авиатехникум», Пермь, 2015.

2. Курлеева О.А. Методические указания для студентов по выполнению практических работ по дисциплине «Экономика организации», КГАПОУ «Авиатехникум», Пермь, 2015.

Отчёт по практическому занятию №2

Расчет технологической себестоимости.

Тема 2.3. Техническая подготовка производства, её содержание, экономическая эффективность новой техники.

Цель работы:

1. Систематизировать знания, полученные при изучении темы «Техническая подготовка производства, её содержание, экономическая эффективность новой техники».

2. Овладеть методикой расчета технологической себестоимости

Задачная формулировка:

Используя исходные данные:

1. Определить материальные затраты.

2. Рассчитать заработную плату по элементам (основную, дополнительную, районную надбавку, страховые взносы).

3. Определить общую заработную плату.

4. Произвести проверку заработной платы единым расчётом.

5. Определить цеховые расходы.

6. Определить технологическую (цеховую) себестоимость.

|

|

|

7. Сделать выводы по работе

Исходные данные:

Расчёты:

При определении экономической эффективности нет необходимости сравнивать все затраты, одинаковые можно просто отбросить. Оставшаяся часть носит название технологической себестоимости. Таким образом, понятие технологической себестоимости не отражает все затраты и используется только при выборе лучшего варианта.

Технологическая себестоимость – это часть цеховой себестоимости, зависящая от выбранного технолгического процесса.

Сцех= М –о + ЗПобщ + ЦР (РСЭО и ОЦ) (2.1)

М –о – материальные затраты, т.е затраты на основные материалы, полуфабрикаты, комплектующие изделия, их транспортировку за минусом реализуемых отходов.

ЗПобщ = ЗПосн + ЗПдоп +Рн + СВ (2.2)

ЗПобщ - это заработная плата с начислением и страховыми взносами. Она включает:

ЗПосн = ∑ Рi * Вi (2.3)

где Рi - это расценка i вида продукции или i вида работ;

Вi – это количество детали или работ данного вида.

Расценка – это прямая заработная плата за единицу продукции.

Р =  (2.4)

(2.4)

где  - это норма времени;

- это норма времени;

- это тарифная ставка.

- это тарифная ставка.

Тарифная ставка – это основная заработная плата за единицу времени.

! На 60 мы делим в том случае, если тарифная ставка дана часовая, а время в минутах.

ЗПдоп - к дополнительной ЗП относятся премия, бригадирские, сверхурочные, работа в выходные и праздники и др.

ЗПдоп =  (2.5)

(2.5)

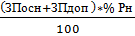

Рн =  (2.6)

(2.6)

СВ (страховые взносы) – они платятся через налоговую инспекцию единой суммой, а затем перераспределяется по различным направлениям: пенсионный фонд, фонд обязательного медицинского страхования, фонд занятости.

|

|

|

СВ = (ЗПосн+ЗПдоп+Рн)*%СВ/100 (2.7)

После расчета заработной платы по элементам и получение общей суммы производим проверку или производим определение общей ЗП единым расчетом.

Проверка:

ЗПобщ = ЗП осн *  ) *

) *  ) *(1+%СВ)/100 (2.9)

) *(1+%СВ)/100 (2.9)

ЦР - это цеховые расходы

ЦР = РСЭО + ОЦ

РСЭО – это расходы на содержание и эксплуатацию оборудования.

ОЦ – общецеховые расходы.

ЦР =  (2.10)

(2.10)

РСЭО =  (2.11)

(2.11)

ОЦ =  (2.12)

(2.12)

Литература:

1. Курлеева О.А. Конспект лекций по дисциплине «Экономика организации», КГАПОУ «Авиатехникум», Пермь, 2015.

2. Курлеева О.А. Методические указания для студентов по выполнению практических работ по дисциплине «Экономика организации», КГАПОУ «Авиатехникум», Пермь, 2015.

|

|

|