|

Налогово-бюджетная политика.

|

|

|

|

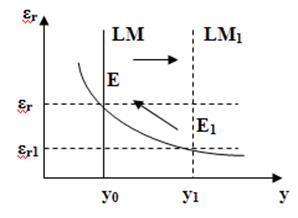

Рис. 21. Влияние фискальной политики

В краткосрочном периоде стимулирующая налогово-бюджетная политика способствует росту дохода.

В долгосрочном периоде подобная политика обусловливает вытеснение чистого экспорта.

y1= yF; p↑ => M/p↓ => LM1=> LM=> y2 ↓=> y1= yF =>εr↑=NX↓

Денежно-кредитная политика.

Данная политика не может влиять на изменение дохода ни в коротком, ни в длительном периоде. Предложение денег рассматривается как эндогенная переменная.

Регулирование фиксированного курса возможно при проведении девальвации (снижении) или ревальвации (повышении) валюты.

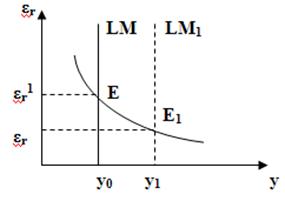

Рис. 22. Девальвация национальной валюты

М↑ => LM => LM1↑ => εr↓ => y↑ – краткосрочный период;

P↑ => M/P↓ => LM1↓ => LM => εr↑ – долгосрочный период.

Девальвация в долгосрочном периоде приводит к росту общего уровня цен, но не оказывает влияния на реальные показатели.

Внешнеторговая политика (протекционистская).

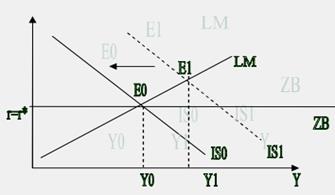

Рис. 24. Протекционистская политика

Рис. 24. Протекционистская политика

1) Z↓=>NX↑=>IS => IS1=> ε`r↑=> M↑=> LM=> LM1

y↑=>y1

В краткосрочном периоде ограничения импорта предопределяют рост дохода.

2) P↑=> M/P↓=> LM1=> LM => εr↑=> NX↓

В долгосрочном периоде рост реального валютного курса вытесняет рост чистого экспорта, обусловленного политикой внешнеторговых ограничений.

В заключении отметим:

-в условиях абсолютной мобильности капитала при фиксированном режиме валютного курса страна не может проводить независимую денежно-кредитную политику. Процентные внутренние ставки не могут не соответствовать мировым. Любое изменение внутренних процентных ставок влечет за собой перелив капитала, что в свою очередь приводит к проведению валютных интервенций, которые возвращают процентные ставки к мировым и уравновешивают платежный баланс. ЦБ не может проводить политику регулирования занятости и цен;

|

|

|

-фискальная политика при фиксированных валютных курсах и абсолютной мобильности является эффективной, способствует росту импорта и дохода;

Режим плавающего валютного курса

Налогово-бюджетная политика.

Рис. 25. Фискальная политика

Рис. 25. Фискальная политика

G↑=> IS=> IS1=> εr↑

T↓=> IS↑=> r↑=> Iвнеш↑=> εr↑=> NX↓

Значение дохода не меняется ни в коротком, ни в длительном периодах.

Стимулирующая политика предопределяет рост реального валютного курса и сокращение чистого экспорта.

Денежно-кредитная политика.

Рис. 26 Монетарная политика

В краткосрочном периоде изменение предложения денег сказывается на величине процентной ставки, что в свою очередь определяет отток или приток капитала, а также изменение реального валютного курса, чистого экспорта, дохода.

М↑ => r↓ = отток капитала => εr↓=> NX↑=>y↑.

Если при стартовых условиях экономика находилась в состоянии долгосрочного равновесия, то рост спроса приведет к росту цен и вызовет последствия, представленные цепочкой y↑=> P↑=> M/P↓ => LM1 => LM↓ => εr – const => εном↓.

При этом следует обратить внимание на то, что, несмотря на рост цен, реальный валютный курс останется неизменным, а номинальный курс падает пропорционально изменению цен. Следовательно, данная политика оказывает влияние только на номинальные показатели.

Внешнеторговая политика.

Рис. 27. Протекционистская политика при плавающем курсе

Рис. 27. Протекционистская политика при плавающем курсе

При плавающем курсе протекционистская политика не оказывает влияния на доход ни в коротком, ни в длительном периоде.

В заключение отметим, что:

- при плавающих валютных курсах фискальная политика не оказывает влияния на объем производства, она вызывает удорожание валюты и падение чистого экспорта;

|

|

|

денежно-кредитная политика предопределяет обесценение национальной валюты, увеличение экспорта и производства.

54. Влияние мобильности капитала на результаты стабилизационной политики в малой открытой экономике.

И фискальная, и денежно-кредитная политика оказывает неодинаковое воздействие на экономическую ситуацию в странах, использующих разные режимы валютного курса. на основе модели Манделла-Флеминга рассмотрим влияние фискальной и денежно-кредитной политики на результаты функционирования открытой экономики при плавающем валютном курсе.

экспансионистская фискальная политика ведет к сдвигу кривой IS вправо, что определяет рост внутренней процентной ставки. Начинается приток капитала и возрастает спрос на отечественную валюту. Рост спроса на отечественную валюту ведет к ее удорожанию (падению обменного курса). Это удорожание обусловливает сокращение чистого экспорта. Сокращение чистого экспорта, в свою очередь, сводит на нет первоначальный рост совокупных расходов. Кривая IS возвращается в первоначальное положение (IS 1 → IS 0). Таким образом, можно заключить, что фискальная политика при плавающем валютном курсе оказывается совершенно неэффективной.

Денежно-кредитная политика при плавающем валютном курсе. Предположим теперь, что в стране с малой открытой экономикой, абсолютной мобильностью капитала и плавающим валютным курсом задача повышения объема выпуска и занятости в экономике решается с помощью экспансионисткой денежно-кредитной политики. Результаты проведения такой политики

Увеличение предложения денег при экспансионистской политике сдвигает кривую LM вправо (LM 0 →LM 1). Результатом этого является уменьшение внутренней ставки процента до уровня, который находится ниже мирового (r 1 < r*), и соответственно отток капитала. Происходит увеличение спроса на иностранную валюту, и обменный курс повышается. Это приводит к росту чистого экспорта товаров и услуг и сдвигу кривой вправо (IS 0 →IS 1). В итоге новое двойное равновесие устанавливается при более высоком уровне дохода (Y 1 >Y 0). Это свидетельствует о том, что денежно-кредитная политика при плавающем валютном курсе является эффективной.

|

|

|

55. Механизм достижения двойного равновесия в малой открытой экономике при изменяющемся уровне цен.

Проследим, как в условиях гибких цен устанавливается долгосрочное равновесие. Задача состоит в том, чтобы, применяя алгоритм изменения внутренних цен при фиксированном валютном курсе, обеспечить полную занятость и сбалансированность внешнеторговой деятельности. Начнем движение от ситуации, характеризуемой точкой Е. В данной точке достигается краткосрочное равновесие на рынке благ, но имеет место безработица (Y 0 Y*), а также существует дефицит торгового баланса (точка Е расположена выше кривой ZB). Для того чтобы ликвидировать дефицит платежного баланса в данных условиях, необходимо сократить внутреннее предложение денег. Валютный запас центрального банка связан с величиной предложения денег, и при дефиците центральный банк вынужден продавать валюту, тем самым уменьшая денежную базу, понижая цены. Эта ситуация отразится на положении кривой Y d, она переместится вниз и влево и займет положение Y d1. В результате сокращения величины совокупного спроса при том же уровне цен безработица увеличится, а вслед за понижением уровня цен уменьшится ставка заработной платы и соответственно снизятся издержки предпринимателей. Уменьшение издержек приведёт к сдвигу кривой совокупного предложения вниз в положение Y Sкр.1. Долгосрочное равновесие установится в точке E 1, для которого характерно как внешнее равновесие платежного баланса, так и внутреннее равновесие совокупного спроса и предложения при полной занятости в экономике. В условиях недостаточной гибкости цен в сторону их снижения между целями установления внутреннего и внешнего равновесия в рассматриваемом нами случае может существовать противоречие. Так, желание установить внешнее равновесие за счет сокращения дохода и импорта в результате проведения ограничительной политики ведет в этой ситуации к росту безработицы и нарушению внутреннего равновесия. Достижение двух целей с помощью одного инструмента невозможно. В связи с этим встает проблема поиска новых инструментов, позволяющих определить новые подходы к решению проблем.

|

|

|

56. Краткосрочные и долгосрочные последствия денежно-кредитной экспансии в малой открытой экономике при изменяющемся уровне цен.

Достижение двух целей с помощью одного инструмента невозможно. В связи с этим встает проблема поиска новых инструментов, позволяющих определить новые подходы к решению проблем.

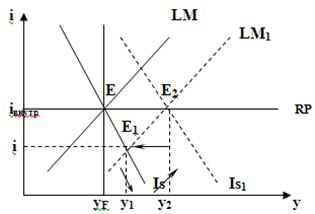

Рассмотрим, как влияет изменение цен на курс валюты и уровень выпуска. В данной ситуации будут исследованы краткосрочные и долгосрочные последствия денежно-кредитной экспансии при гибких ценах. Проиллюстрируем размышления графически:

Рис. 29. Результаты денежно-кредитной политики в краткосрочном и долгосрочном периодах

Анализ действия денежно-кредитной политики в различных периодах проводится при следующих условиях:

- объем производства на уровне полной занятости (yF);

- долгосрочное и краткосрочное равновесие на рынке благ (yd=yS);

- равновесие на денежном рынке М/Р = L;

- равновесный платежный баланс NХ=0;

- внутренняя ставка iвн = iмир.

-

Алгоритм действия экономической политики (денежно-кредитная экспансия):

· М↑ => LM => LM1.

· r↓; в (∙)E1 iвн < iмир.

· Отток капитала, обесценение валюты => повышение конкурентоспособности.

· Е↑ => NX↑ => IS => IS1.

· Перемещение равновесия из (∙)E => (∙)E1 => (∙)E2.

· y↑ => y2 > y1 > yF.

· (∙)E2 - излишняя занятость => р↑.

· р↑ => М/Р ↓ => LM1 =>LM => (∙)E - равновесие.

· M/P ↓ => i↑ => приток капитала => валюта дорожает => конкурентоспособность падает.

· IS1 => IS.

В долгосрочном периоде выпуск устанавливается на уровне полной занятости: пропорции роста номинальной денежной массы, цен и валютного курса равны, при этом реальная денежная масса и относительные цены остаются неизменными.

Однако следует заметить, что изменение валютного курса и цены не всегда происходит в одной и той же пропорции.

При проведении денежно-кредитной экспансии происходит снижение процентной ставки, немедленная корректировка валютного курса и постепенное изменение цен.

В коротком периоде цены являются жесткими и изменяются постепенно до восстановления равновесия на рынке благ и устранения отклонений от реального валютного курса.

57. Механизм установления валютного курса при жестких ценах. Эффект «перелета» и «недолета» валютного курса.

Рассмотрим определение валютного курса при жестких ценах:

|

|

|

Рис. 30. Механизм установления валютного курса при жестких ценах

Первоначальные условия рассматриваемой ситуации таковы:

- Внутренняя процентная ставка равна мировой iвн = iмир (r = r*).

- (∙)E – точка равновесия в условиях полной занятости.

- Равновесие на товарном и денежном рынке; yd = ys; М/Р =L.

- Равновесный торговый баланс NX=0.

Алгоритм действий:

· М↑ => LM =>LM1.

· rвнутр ↓ => обесценение валюты => => E => NX => yd=> IS => IS1.

· (∙)E1 => iвн < iмир. Недостаточный сдвиг может объясняться низкой чувствительностью инвестиционного спроса к изменению процентной ставки и через счет текущих операций – к изменению валютного курса. В данных условиях ожидается повышение валютного курса, что окажет компенсирующее воздействие. Такая ситуация получила название «перелет валютного курса».

· Повышенная чувствительность к изменениям процентной ставки и валютного курса может сдвинуть IS1 до IS2.

· В (∙)E2 iвн > iмир – ожидается изменение валютного курса.

·

Восстановление равновесия осуществляется за счет роста спроса на деньги.

Если объем спроса на деньги возрастает недостаточно для поддержания равновесия, то отмечается снижение процентной ставки и «перелет».

Если спрос на деньги слишком велик, то объем производства увеличивается так, что возрастает процентная ставка и отмечается «недолет».

Итак, в коротком периоде из-за жесткости цен увеличение предложения денег может вызвать «перелет» валютного курса за его долгосрочный уровень, т.е. привести к избыточному обесценению валюты. «Перелет» валютных курсов есть результат замедленной корректировки уровня цен в краткосрочном периоде.

В длительном периоде обесценение валюты и изменение цен прямо пропорционально темпу роста денежной массы.

58. Факторы, определяющие результативность стабилизационной политики в открытой экономике.

До 20-х годов ХХ века, несмотря на экономические кризисы, которые потрясали все страны, правительства не ставили целью поддержание стабильного экономического развития. Считалось, что экономика должна сама выйти из любого кризиса, она обладает действенным механизмом саморегулирования. Действия правительства ограничивались смягчением воздействия этого механизма на экономические субъекты. Великая депрессия 1929-33 гг. показала, что данный механизм недостаточен в условиях неконкурентного рынка, и поставила вопрос о необходимости проведения дискреционной стабилизационной политики.

В конце ХХ века в мировом экономическом сообществе развернулась большая дискуссия по поводу эффективности стабилизационной политики.

Кейнсианцы и неоклассики не только предлагают свой трансмиссионный механизм денежно-кредитной политики, но по-разному оценивают ее эффективность.

Кейнсианская теория

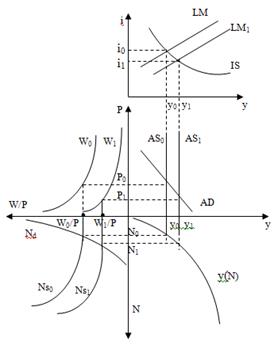

Кейнсианцы считают, что денежно-кредитная политика эффективна только в условиях жесткости цен, когда изменение денежной массы приводит к изменению совокупного спроса, что в свою очередь, стимулирует изменение совокупного предложения, а следовательно, ВНП и занятости (см. рис.31).

Рис. 31. Денежно-кредитная политика в условиях жесткости цен

Увеличение предложения денег сдвинет кривую LM из положения LM0 в положение LM1, что снизит процентную ставку (из i0 в положение i1). В результате вырастет эффективный спрос (от у0 до у1).Это приведет к росту совокупного спроса, что на схеме проявляется в движении AD0 в положение AD1. В условиях существующей производственной функции f = y (N) это приведет к увеличению занятости с N0 до N1. Уменьшение уровня реальной зарплаты не скажется на предложении труда, пока номинальная заработная плата стабильна.

Если цены гибкие, то проведение экспансионистской денежно-кредитной политики сопровождается ростом цен. Вследствие роста цен ВНП не возрастает вообще или увеличивается, но не на запланированную величину (см. рис. 32 и 33).

Рис. 32. Денежно-кредитная политика в условиях абсолютной гибкости цен

Увеличение предложения денег приводит к изменению положения кривой LM (из LM0 в LM1). В связи с этим эффективный спрос должен был вырасти от y0 до y1, но в экономике растут цены с P0 до P1, что увеличивает абсолютное значение совокупного спроса с AD0 до AD1, реальное же его значение остается неизменным. Совокупное предложение также остается неизменным, кривая совокупного предложения – вертикальна. Увеличение цен проявляется в уменьшении реальных кассовых остатков на руках экономических субъектов. Отсюда кривая LM возвращается в положение LM0, а потому не изменяется ни ВНП (y0), ни уровень занятости (N0).

Рассмотрим теперь ситуацию с недостаточной гибкостью цен.

Рис. 33. Денежно-кредитная политика в условиях недостаточно гибких цен

Первоначально экономика находилась в положении равновесия с параметрами P0, y0, i0, при количестве занятых N0. Увеличение предложения денег сдвинет кривую LM из LM0 в LM1. Это должно было бы сопровождаться снижением процентной ставки (i0 – i1) и увеличением эффективного спроса (с y0 до y1). Совокупный спрос также возрастет, что можно изобразить в движении кривой AD из AD0 в AD1. Но появившейся дефицит товаров приведет к росту цен, который остановится, когда уровень цен достигнет P1. Увеличение уровня цен проявится в движении кривой LM в положение LM2. В связи с этим процентная ставка возрастает, частные инвестиции уменьшаются. В результате ВНП вырастет до уровня y2, а занятость увеличится до N2. Таким образом, полный эффект от увеличения предложения денег не достигается.

В условиях кризиса (спада), хотя цены и становятся жесткими, денежно-кредитная политика неэффективна, т.к., по мнению кейнсианцев, инвестиции экзогенны и, следовательно, слабо реагируют на изменение процентной ставки (или не реагируют вовсе в условиях инвестиционной ловушки).

Наконец, согласно теории Кейнса, существует устойчивая связь между спросом на деньги и процентной ставкой, поэтому даже значительное увеличение предложения денег не вызовет резкого изменения процентной ставки.

В соответствии с кейнсианской теорией эффективной является фискальная политика. Это выходит, прежде всего, из основного уравнения, на котором строится вся модель:

Y= C + I + G + NX.

Изменение государственных расходов прямо и непосредственно изменяет совокупный спрос. Уменьшение (увеличение) налогов воздействует на изменение потребления и/или инвестиций – двух основных составляющих того же совокупного спроса, что вызывает многократные (с мультипликационным эффектом) изменения ВНП.

Таким образом, согласно кейнсианской модели стабилизация экономики осуществляется путем изменения объема производства ВНП.

Неоклассическая концепция

Часть последователей неоклассической теории считают, что денежно-кредитная политика неэффективна и сопровождается только повышением цен. Этот вывод основывается на классической дихотомии. Так как скорость обращения денежной единицы (коэффициент реальных кассовых остатков) – очень устойчивая, институциональная величина, то изменение предложения денег будет стимулировать рост номинального совокупного спроса  , а следовательно, изменит цены (в условиях абсолютной их гибкости) (см. рис. 34).

, а следовательно, изменит цены (в условиях абсолютной их гибкости) (см. рис. 34).

Рис. 34. Неоклассическая модель денежно-кредитной политики

Совокупный спрос первоначально был равен y0D при M0 и P0  . Произошел рост предложения денег до M1, в результате цены выросли до P1. Новый совокупный спрос

. Произошел рост предложения денег до M1, в результате цены выросли до P1. Новый совокупный спрос  в реальном выражении равен

в реальном выражении равен  .

.

Фискальная политика, по мнению неоклассиков, также неэффективна, так как она приводит к появлению и развитию инфляции, а также может нарушить равновесие в экономике (за счет, например, изменения уровня зарплаты, процентной ставки и проч.). Кроме того, считается, что государственные расходы лишь замещают частные, вытесняя их из экономики, поэтому государство не должно вмешиваться в экономику.

Монетаристы считают, что фискальная политика государства чаще неэффективна. Это связано с тем, что увеличение государственных расходов сопровождается выпуском и размещением новых, более доходных государственных облигаций, которые конкурируют на рынке ценных бумаг, вызывая падение курса акций и рыночной стоимости облигаций корпораций, а следовательно, уменьшение капитала фирм. Кроме того, в портфелях экономических субъектов увеличивается доля ценных бумаг, что вызывает уменьшение потребления и инвестиций частного сектора. Это, в свою очередь, приведет к сокращению темпов роста ВНП (НД).

Если рост правительственных расходов сопровождается эмиссией денег, то в коротком промежутке времени это может привести к росту доходов (сначала номинальных, затем реальных), но в длительном периоде произойдет рост цен и процентных ставок, что вызовет сокращение ВНП и НД.

Следовательно, фискальная политика оказывает временное и незначительное воздействие на уровень национального производства. Наоборот, денежно-кредитная политика, по мнению монетаристов, эффективна как в краткосрочный, так и в долгосрочный период и даже в период спада. Это связано с тем, что изменение предложения денег прямо и непосредственно влияет на реальный сектор, так как изменяется потребление. Люди чувствуют себя богаче и покупают дорогостоящие товары, недвижимость и т.п. Причем увеличивается потребление в кредит, так как он становится доступнее и дешевле. Предприятия, используя кредитные ресурсы, увеличивают инвестиции в производстве. Таким образом, происходит рост совокупного спроса и, как следствие, увеличение производства продукции.

Денежно-кредитная политика в долгосрочный период также вызывает изменение совокупных расходов и объема производства, но может привести к избыточному спросу и росту общего уровня цен. В этом случае объем ВНП возвращается к потенциальному и не возрастает. Чтобы оказывать постоянное положительное воздействие на экономику, монетаристы предложили так называемое «денежное правило», согласно которому темп изменения денежной массы определяется темпом изменения национального дохода (ВНП) и темпом роста инфляции.

В 70-х годах XX в. на основе этого правила, развитые страны ввели границы ежегодного изменения денежной массы и валютного курса. Так, для стран - членов ЕС они соответственно равнялись 5-8 % и 5-6%.

Еще одна ветвь неоклассической теории – «экономика предложения» – считает эффективной фискальную политику, но только проводимую за счет изменения налогов, а не за счет увеличения государственных расходов. Это связано, по их мнению, с тем, что у предпринимателей и наемных работников нет денежных иллюзий, в результате не происходит увеличения ни предложения труда, ни совокупного предложения. Рост государственных расходов приводит к росту только уровня цен, что изменит номинальные показатели: номинальную зарплату, номинальный ВНП, процентную ставку (см. рис. 35).

Рис. 35. Фискальная политика: подход сторонников «экономики предложения»

Первоначально экономика характеризовалась следующими параметрами y0 P0 i0. Государственные расходы выросли, в результате IS переместились из IS0 в IS1. Увеличение потребности в кредитных ресурсах вызвало рост процентной ставки, который остановился при процентной ставке i1, что способствовало увеличению эффективного спроса до y1. На рынке благ это отразилось в росте совокупного спроса, что сместила кривую AD из AD0 в AD1.

Так как у предпринимателей нет денежных иллюзий, они не расширяют производство, появляется дефицит, который вызывает рост уровня цен. Реальные кассовые остатки сокращаются, кривая LM переходит из LM0 в LM1. В результате растет процентная ставка до i2, а эффективный спрос сокращается до первоначального значения. Экономика теперь характеризуется тем же объемом ВНП, численности занятых, но более высоким уровнем цен (P1), процентной ставки (i2) и ставки номинальной зарплаты (W1).

Совершенно иной результат получается при изменении налогов, так как это прямо и непосредственно сказывается на поведении потребителей и предпринимателей. Если снижается налог на товары, производство расширяется и растет совокупное предложение, что проявится в росте реального ВНП и численности занятых. Такие же последствия имеет сокращение налогов на доходы потребителей. В этом случае увеличивается располагаемый доход, а следовательно, потребление. Кроме того, при том же уровне номинальной зарплаты работники почувствуют себя богаче, в результате увеличивается предложение труда. Но это означает, что для предпринимателей ценность труда упадет и можно больше нанять работников (пока реальная зарплата не сравняется с предельным продуктом труда). Спрос на труд вырастет, что приведет к росту объемов производства при той же производственной функции.

Рис. 36. Последствия изменения налоговой политики

Если цены гибкие, то увеличение совокупного предложения приведет к уменьшению уровня цен на рынке благ, а следовательно, номинальной зарплаты и процентной ставки.

Значит, уменьшение налогов приводит к увеличению реального ВНП (с y0 до y1) и занятости в экономике (с N0 до N1). Кроме того, происходит уменьшение процентной ставки, что в будущем приведет к увеличению инвестиций в экономику, а следовательно, к экономическому росту.

По мнению последователей этой теории, налоговая политика эффективна, и вслед за любым изменением совокупного спроса необходимо проводить налоговые изменения, что способствует увеличению совокупного предложения. В результате можно было бы обеспечить значительный рост ВНП в условиях неизменных цен (см. рис. 37).

Рис. 37. Последствия проведения фискальной политики

Таким образом, различные школы и направления по-разному характеризуют эффективность денежно-кредитной и фискальной политики. Ведутся споры и по поводу характера стабилизационной политики.

|

|

|