|

Расчет премии за ограничение ликвидности. Уточнение формулы для оценки ожидаемой доходности рискового финансового актива с учетом ограничения ликвидности

|

|

|

|

Оценка будущей (наращенной) стоимости аннуитета

Поток последовательных платежей через равные интервалы времени в течение определенного количества периодов (лет) называется аннуитетом (финансовой рентой).

В этом случае сложные проценты начисляются (или дисконтируются) на каждый платеж в зависимости от оставшегося количества (длительности) периодов начисления или дисконтирования.

Характеристики аннуитета:

- величина каждого платежа или поступления;

- процентная ставка, по которой платежи дисконтируются или наращиваются;

- период аннуитета - период времени между двумя последовательными платежами;

- длительность аннуитета - период времени от начала аннуитета до его последнего платежа (аннуитеты могут быть срочными - на определенный срок времени и бессрочными - неограниченные по времени - вечные аннуитеты).

Аннуитетные платежи могут осуществляются в начале или конце периода аннуитета.

Аннуитет, платежи по которому происходят в начале периода аннуитета, называется пренумерандо.

Аннуитет, платежи по которому происходят в конце периода аннуитета, называется постнумерандо (обыкновенный аннуитет). Если называние аннуитета не упоминается, то это обыкновенный аннуитет.

Будущая стоимость аннуитета показывает, каким будет финансовый результат, суммарная наращенная сумма в конце периода всех платежей при начислении дохода на них по сложной ставке ссудных процентов.

Характеристики: годовые платежи Р, в течение п лет, сложные проценты по ставке iс.

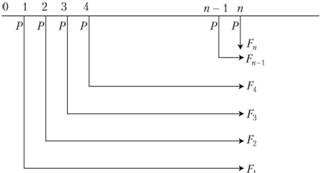

Графически аннуитет постнумерандо можно представить следующим образом:

На первый платеж Р проценты будут начисляться (п-1) раз. Наращенная сумма первого платежа F1 составит

|

|

|

На  второй платеж Р проценты будут начисляться на один период (год) меньше:

второй платеж Р проценты будут начисляться на один период (год) меньше:

На третий платеж Р проценты будут начисляться на два периода (года) меньше:

На предпоследний (n-1) платеж Р, произведенный в конце (п-1)-го года, проценты начисляются в течение одного периода:

На последний платеж, произведенный в конце n-го года, проценты не начисляются:

Тогда общая наращенная сумма

где kin - коэффициент наращения аннуитета, который есть сумма членов геометрической прогрессии, где первый член а1 = 1, а знаменатель

В общем виде сумма членов геометрической прогрессии

Тогда коэффициент наращения

Будущая стоимость аннуитета

Расчет премии за ограничение ликвидности. Уточнение формулы для оценки ожидаемой доходности рискового финансового актива с учетом ограничения ликвидности

При оценке контрольного пакета, если отсутствуют какие-либо отдельные элементы контроля, величина премии за контроль должна быть уменьшена на стоимость, приходящуюся на данные элементы. Напротив, если неконтрольному пакету акций присущи какие-то отдельные возможности элементов контроля, то это должно быть отражено в его стоимости.

Ликвидность — это способность ценной бумаги быть быстро проданной и превращенной в денежные средства без существенных потерь для держателей.

Исходя из этого скидка за недостаточную ликвидность определяется как величина или доля в процентах, на которую уменьшается стоимость оцениваемого пакета для отражения недостаточной ликвидности. Высокая ликвидность увеличивает стоимость ценной бумаги, а низкая ликвидность снижает по сравнению со стоимостью аналогичных, но легко реализуемых бумаг.

Базовой величиной, из которой вычитается скидка за недостаточную ликвидность, является стоимость высоколиквидного сопоставимого пакета.

Необходимо проанализировать факторы как увеличивающие размер скидки, так и уменьшающие ее.

|

|

|

К первой группе факторов относятся низкие дивиденды или невозможность их выплаты, неблагоприятные перспективы продажи акций компании или ее самой, ограничения на операции (например, законодательные напряжения свободной продажи акций закрытых компаний).

Ко второй группе факторов относятся:

- возможность свободной продажи акций или самой компании,

- высокие выплаты дивидендов.

Размер пакета акций относится к фактору, который может как увеличить, так и снизить скидку за недостаточную ликвидность. Выходим на проблему: степень контроля — степень ликвидности. Контрольный пакет акций требует меньшей скидки за недостаточную ликвидность, чем миноритарный.

Что же касается миноритарных пакетов акций закрытых компаний, то они менее ликвидны, чем миноритарные пакеты открытых. Это связано, во-первых, с правом первого отказа, при котором акционер миноритарного пакета в случае продажи своих акций обязан предложить их компании; во-вторых, с отсутствием права на разделение, то есть отсутствием права на участие в продаже. Владельцы миноритарных пакетов при продаже акций не могут получить взамен на акцию такую же цену как и владельцы контрольного пакета.

Как правило, эта цена значительно ниже. Итак, нужно всегда помнить, что когда оценивается миноритарный пакет акций в закрытых компаниях, то применяется и скидка на неконтрольный характер и на недостаточную ликвидность.

Учитывая, что 70—80% ценных бумаг в России относится к закрытым акционерным обществам, риск ликвидности — один из самых распространенных на российском рынке. Анализ ликвидности предполагает также рассмотрение проблемы иерархии ценных бумаг по инвестиционным качествам, то есть с точки зрения привлекательности для инвесторов.

Облигации, привилегированные акции, обыкновенные акции различаются последовательностью возмещения денежных средств (если предприятие ликвидировано, то в первую очередь погашается задолженность по облигациям, затем по привилегированным акциям и только в последнюю очередь задолженность перед владельцами простых акций) и степенью гарантированности выплат. Проценты по облигациям выплачиваются независимо от того, получило ли предприятие прибыль или нет.

|

|

|

Если нет прибыли, то проценты должны выплачиваться из резервного фонда. Привилегированные акции дают гарантированное право на дивиденды, но в случае, если компания имеет финансовые средства для выплат. Обычные акции не имеют гарантированных прав на выплату дивидендов. Платой за возрастание риска, понижение гарантии выплат и возмещение денежных ресурсов в случае банкротств является использование различных скидок на недостаточную ликвидность.

Наименьшая скидка — по облигациям. У привилегированных акций скидка на недостаточную ликвидность больше, чем по облигациям, но меньше, чем по обычным акциям.

Базовой величиной, из которой вычитается скидка на недостаточную ликвидность — стоимость высоколиквидного сопоставимого пакета. Существует несколько методов определения скидки за недостаточную ликвидность. Отметим два наиболее интересных.

1. Показатель «цена компании/прибыль» для закрытой компании сравнивается с таким же показателем для свободнообразующихся сопоставимых акций на фондовых рынках.

2. Оцениваемая стоимость регистрации акций и брокерских комиссионных, взимаемых за продвижение акций компании на фондовый рынок. Берутся данные расхода в процентном отношении к стоимости выпускаемых акций, причем в случае закрытых компаний эти затраты гипотетические: во сколько бы стали расходы, если бы произошла эмиссия.

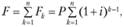

Будущая стоимость финансового инструмента через n периодов с учетом премии за ликвидность составит:

Где:

r0 – доходность рисковых финансовых инструментов;

rл – доходность с учетом ликвидности;

n – период;

P – рыночная цена финансового инструмента.

Где:

Пл – период ликвидности

Где:

Пк – период конверсии;

П0 – стандартный период конверсии рисковых финансовых инструментов.

|

|

|