|

Методика анализа основных средств и нематериальных активов

|

|

|

|

Основные средства (часто называемые в экономической литературе и на практике основными фондами) являются одним из важнейших факторов производства.

Анализ основных фондов производится по нескольким направлениям, разработка которых в комплексе позволяет дать оценку структуры, динамики и эффективности использования основных средств.

Таблица 3.1 - Основные направления анализа основных средств

| Основные направления анализа | Задачи анализа | Виды анализа |

| 1 | 2 | 3 |

| Анализ структуры и динамики ОС | Оценка размера и структуры вложения капитала в ОС. Определение характера и размера влияния стоимости ОС на финансовое положение и структуру баланса | Финансовый анализ |

| Анализ эффективности использования ОС | Анализ движения ОС. Анализ показателей эффективности использования ОС. Анализ использования времени работы оборудования. Интегральная оценка использования оборудования | Управленческий анализ |

| Анализ эффективности затрат по содержанию и эксплуатации оборудования | Анализ затрат на капитальный ремонт. Анализ затрат по текущему ремонту. Анализ взаимосвязей объема производства, прибыли и затрат по эксплуатации оборудования | Управленческий анализ |

| Анализ эффективности инвестиций в ОС | Оценка эффективности капитальных вложений. Анализ эффективности привлечения займов для инвестирования | Финансовый анализ |

Выбор направлений анализа и реальных аналитических задач определяется потребностями управления, что составляет основу финансового и управленческого анализа, хотя четкой границы между этими видами анализа нет.

Данные о наличии, износе и движении основных средств служат основным источником информации для оценки производственного потенциала предприятия.

|

|

|

Оценка движения основных средств проводится на основе коэффициентов, которые анализируются в динамике за ряд лет.

Таблица 3.2 - Показатели движения и состояния основных средств

| Наименования показателей | Методы расчета | Экономическая интерпретация показателей |

| 1. Показатели движения | ||

| 1.1 Коэффициент поступления ввода (КВВ) |

| Доля поступивших ОС за период |

| 1.2 Коэффициент обновления (Коб) |

| Доля новых ОС на предприятии |

| 1.3 Коэффициент выбытия ОС (Квыб) |

| Доля выбывших ОС за период |

| 1.4 Коэффициент прироста (Кпр) |

| Темп прироста ОС |

| 2. Показатели состояния | ||

| 2.1 Коэфициент износа (Ки) |

| Доля стоимости ОС перенесенная на продукцию Ки = 1 - Кг |

| 2.2 Коэффициент годности (Кг) |

| Уровень годности ОС Кг = 1 - Ки |

Оценка эффективности использования основных средств основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости [15, с.362].

Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов.

Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции.

При сопоставлении запасов ресурсов с объемом выручки за период необходимо рассчитать среднюю величину запасов на тот же период.

Обобщающим показателем эффективности использования основных средств является фондоотдача (ФО):

ФО= ОП/Ср. п. в. с (1.1)

где ОП - объем производства;

Ср. п. в. с - Средняя первоначальная (восстановительная) стоимость.

При расчете показателя учитываются собственные и арендованные основные средства, не учитываются основные средства, находящиеся на консервации и сданные в аренду.

Показатель фондоотдачи анализируют в динамике за ряд лет, поэтому объем продукции корректируют на изменение цен и структурных сдвигов, а стоимость основных средств - на коэффициент переоценки.

|

|

|

Повышение фондоотдачи ведет к снижению суммы амортизационных отчислений, приходящихся на один рубль готовой продукции или амортизационной емкости.

Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции (ВП). Эту зависимость описывает факторная модель:

ВП = ОС  ФО (1.2)

ФО (1.2)

где ОС - основные средства,

ФО - фондоотдача.

На основе факторной модели рассчитывают прирост объема выпуска за счет увеличения основных средств и роста фондоотдачи:

∆ВП=∆ВП (ос) +∆ВП (фо) (1.2)

где ∆ВП - отклонение по выпуску продукции;

∆ВП (ос) - отклонение по основным средствам;

∆ВП (фо) - отклонение фондоотдачи.

Прирост выпуска продукции за счет фондоотдачи можно рассчитать способом абсолютных разниц:

∆ВП (ос) = ∆ОС ФО (1.3)

где ∆ОС - основные средства;

ФО - фондоотдача.

∆ВП (ос) = ∆ФО ОС1 (1.4)

или интегральным методом:

∆ВП (ос) =∆ОС ФОо+ (∆ОС ФО) /2 (1.5)

∆ВП (фо) =∆ФО СОо+ (∆ОС ФО) /2 (1.6)

где ОС0, ОС1- стоимость основных средств в базисном и отчетном периоде соответственно;

ФОо, ФО - фондоотдача базисного и отчетного периода соответственно.

Другим важным показателем, характеризующим эффективность использования основных средств, является фондоемкость:

ФЕ=1/ФО=Ср. ОС/Об. В (1.7)

где Ср. ОС - среднегодовая стоимость основных средств;

Об. В - объем выпуска продукции

Изменение фондоемкости в динамике показывает изменение стоимости основных средств на один рубль продукции и применяется при определении суммы относительного перерасхода или экономии средств в основные фонды (Э):

Э = (ФЕ1 - ФЕо) VВП1 (1.8)

где ФЕ1, ФЕо - фондоемкость отчетного и базисного периода соответственно;

VВП1 - объем выпуска продукции в отчетном периоде.

Для разработки технологической политики предприятия необходим углубленный факторный анализ показателей эффективности использования основных средств и в первую очередь фондоотдачи.

Совокупность факторов, влияющих на показатель фондоотдачи и их подчиненность, показана на Рисунке 1.

Рисунок 1 - Схема факторной системы фондоотдачи

На основе схемы можно построить факторную модель фондоотдачи:

|

|

|

ФО = ФОа Уда (1.9)

где УДа - доля активной части фондов в стоимости всех основных средств;

ФОа - фондоотдача активной части основных средств.

Факторная модель для фондоотдачи активной части ОС имеет вид:

ФОа = (К Т СВ) / Оса (1.10)

где К - среднее количество технологического оборудования;

Т - время работы единицы оборудования;

СВ - среднечасовая выработка с стоимостном выражении;

ОСа - среднегодовая стоимость технологического оборудования.

Если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (Ксм), средней продолжительности рабочего дня (t), то факторная модель примет вид:

ФОа=К Д Ксм t СВ/Оса (1.11)

Расширим факторную модель, представив среднегодовую стоимость технологического оборудования в виде произведения количества оборудования и стоимости его единицы в сопоставимых ценах (Ц):

ФОа=К Д Ксм t СВ/К Ц (1.12)

или

ФОа=Д Ксм t СВ/Ц (1.13)

Анализ работы оборудования основан на системе показателей, характеризующих его использование по численности, времени работы и мощности.

Для анализа количественного использования оборудования его группируют по степени использования (Рисунок 2).

Рисунок 2 - Состав наличного оборудования

Для характеристики степени привлечения оборудования рассчитывают:

коэффициент использования парка наличного оборудования (Кн):

Кн=Кол. д. о. /Кол. н. а. (1.14)

где Кол. д. о. - количество действующего оборудования;

Кол. н. а. - количество наличного оборудования

коэффициент использования парка установленного оборудования (Ку):

Ку= Кол. д. о. /Кол. уст. об. (1.15)

где Кол. уст. об. - количество установленного оборудования

коэффициент использования оборудования сданного в эксплуатацию (Кэ):

Кэ=Кол. уст. об. /Кол. нал. об. (1.16)

Если значения показателей близки к единице, то оборудование используется с высокой степенью загрузки, а производственная программа соответствует производственной мощности.

|

|

|

Для характеристики экстенсивной загрузки оборудования анализируют использование оборудования по времени: баланс времени работы и коэффициент его сменности.

Таблица 3.3 - Показатели, характеризующие фонд времени использования оборудования.

| Показатель фонда времени | Условное обозначение | Формула расчета | Примечания |

| Календарный фонд | Тк | Тк = Тк. д.24 | Тк. д - число календарных дней за анализируемый период, дн. |

| Номинальный (режимный) фонд | Тн | Тн = ТP. СМ. tсм | ТP. СМ - число рабочих смен за анализируемый период tсм - продолжительность рабочей смены, час |

| Эффективный (реальный) фонд | Тэф | Тэф = Тн - Тпл | Тпл - время планового ремонта, час |

| Полезный (фактический) фонд | Тф | Тф = Тэф - Тпр | Тпр - время внеплановых простоев, час |

Уровень условного использования оборудования характеризует коэффициент сменности (Ксм):

Ксм=Ф. отр. ч. ст. - смен. /Макс. возм. ч. ст. - мен, отр. уст. обор. за1см. (1.17)

где Ф. отр. ч. ст. - смен. - фактическое отработанное число станко-смен за период;

Макс. возм. ч. ст. - смен, отр. уст. обор. за 1см. - Максимально возможное число станко-смен, отработанных установленным оборудование за 1 смену.

Под интенсивной загрузкой оборудования понимают оценку его производительности.

Коэффициент интенсивной нагрузки оборудования (Ки) определяется:

Ки=Ср. выр. об. ф. /Ср. выр.1об. п (1.18)

где Ср. выр. об. ф. - средне-часовая выработка оборудования фактическая

Ср. выр. 1 об. п - средняя часовая выработка единицы оборудования плановая

Обобщающим показателем, характеризующим комплексное использование оборудования, является показатель интегральной нагрузки (Кинт):

Кинт = Кз. Ки (1. 19)

Методика анализа нематериальных активов.

Объектами анализа нематериальных активов являются:

объем и динамика нематериальных активов;

структура и состояние нематериальных активов по видам, срокам полезного использования, источникам образования и правовой защищенности;

доходность и оборачиваемость нематериальных активов;

ликвидность нематериальных активов и степень риска вложений капитала в данный вид актива.

Анализ динамики и структуры нематериальных активов можно провести по данным баланса предприятия и приложения к нему.

Составляется аналитическая таблица, где приводятся данные о видах нематериальных активов на предприятии за прошлый и отчетный период, считается абсолютное и относительное отклонения за прошлый и отчетный период. На основании данных таблицы можно делать вывод о структуре и динамике нематериальных активов.

Таблица 3.4 - Анализ объема, динамики и структуры нематериальных активов

|

|

|

| Вид нематериальных активов | Сумма | Структура,% | ||||

| Прошлый год | Отчетный год | Изменения | Прошлый год | Отчетный год | Изменения | |

В ходе последующего анализа целесообразно изучить состав нематериальных активов по источникам их поступления (например, государственные субсидии, внесенные учредителями, приобретенные за плату и так далее), то есть формируется аналогичная таблица.

По степени правовой защищенности различают следующие группы нематериальных активов: защищенные авторским правами, патентами на изобретение, свидетельствами на полезную модель, зарегистрированными лицензиями, патентами на промышленные образцы, свидетельствами на товарный знак, свидетельствами на право пользования наименованием мест происхождения товара, свидетельствами об официальной регистрации программных продуктов, баз данных и так далее.

Составляется так же таблица по группам нематериальных активов, которая имеет вид:

Таблица 3.5 - Анализ структуры нематериальных активов по степени правовой защищенности.

| Группа нематериальных активов

|

Сумма |

Структура, % | ||||

| Прошлый год | Отчетный год | Изменение | Прошлый год | Отчетный год | Изменение | |

Затем необходимо проанализировать структуру нематериальных активов по сроку полезного использования. Для данного анализа составляется следующая аналитическая таблица:

Таблица 3.6. - Структура нематериальных активов по срокам полезного использования.

|

Показатель | Срок полезного использования, лет |

Итого: | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | Более 10 лет | ||

| Нематериальные активы | ||||||||||||

| В% к итогу | ||||||||||||

По степени ликвидности и риска инвестиции в нематериальные активы могут быть разбиты на три группы: высоколиквидные, среднеликвидные и низколиквидные.

Согласно мнению Савицкой Г.В., нематериальные активы при оценке ликвидности имущества предприятия принято относить к низколиквидным, так как реализовать их значительно труднее, чем основные средства и оборотные активы [16, с.312].

Согласно данному мнению, можно сделать вывод, что необоснованный рост нематериальных активов приводит к уменьшению собственного оборотного капитала, снижению показателя текущей ликвидности и замедлению оборачиваемости совокупного капитала.

Вложение средств в нематериальные активы преследует цель - получение дополнительной прибыли от их использования. Поэтому эффективность их использования оценивается по уровню дополнительного дохода на рубль вложенного капитала в нематериальные активы (ДВК):

ДВК = Прнма /Срнма (1. 20)

где Прнма - Прибыль, полученная от использования нематериальных активов;

Срнма - Среднегодовая стоимость нематериальных активов

Величина этого показателя зависит от рентабельности данного вида активов (отношение полученной прибыли к сумме амортизации нематериальных активов) и коэффициента их оборачиваемости (отношение суммы годовой амортизации по нематериальным активам к среднегодовой первоначальной их стоимости). Взаимосвязь данных показателей можно представить следующим образом:

ДВК = П/НА = П/Ам Ам/НА (1.21)

где П - прибыль, полученная от использования нематериальных активов;

НА - среднегодовая стоимость нематериальных активов;

Ам - сумма годовой амортизации по нематериальным активам.

Если для расчета эффективности использования нематериальных активов отсутствует информация о сумме прибыли, полученной от применения интеллектуального продукта, то доходность нематериальных активов рассчитывается по общепринятой формуле доходности всего капитала:

RO н. а. = П/НА = П/В В/НА (1.22)

где В - выручка от реализации продукции и услуг;

П/В - рентабельность продаж;

В/НА - отдача материальных активов.

Эффективность нематериальных активов будет повышаться, если темпы роста прибыли и выручки будут опережать темпы роста нематериальных активов [17, с.562].

2. Учет и анализ основных средств и нематериальных активов на ооо "дальпромторгсервис"

2.1 Экономико-организационная характеристика ООО "ДальПромТоргСервис"

Общество с ограниченной ответственностью "ДальПромТоргСервис" существует с 1998 года. Уставный капитал предприятия 1258000 руб.

Основными видами деятельности является промышленно-хозяйственное строительство. Предприятие осуществляет свою деятельность на основании Лицензий, выданных Государственным комитетом Российской Федерации по строительству и жилищно-коммунальному комплексу.

Коллектив средней численностью 120 человек состоит в основном из бывших работников Строительного Управления-3 и Специализированного управления отделочных работ. Практически все работники имеют специальное образование различной степени.

Компания имеет свою строительную технику - автотранспорт и грузоподъемные механизмы, производственную базу, на территории которой находится столярный цех.

За последние годы компания произвела строительно-монтажные и ремонтные работы на объектах г. Южно-Сахалинска: расширение торгового центра "Океан" с устройством облицовки фасада, ремонт административного здания Государственной инспекции по налогам и сборам по Сахалинской области, Южно-Сахалинское отделение СберБанка №8567 РФ, а так же его филиалов в городах Сахалинской области: Чехов, Холмск, Невельск; облицовка фасадов: офис "МТС" по ул. Ленина, развлекательный комплекс "Холидей", Административное здание ООО "Мостоотряд-2001", произведен текущий ремонт помещений Управления Федеральной регистрационной службы по ул. Дзержинского,23 и ул. Ленина, 250, а так же произведен Капитальный ремонт административных зданий Прокуратуры Сахалинской области по ул. Чехова №28 и №30, построено Административное здание Управление Федерального Казначейства МФ РФ по Сахалинской области.

При производстве работ применяются новейшие технологии Южной Кореи, США, Японии и Германии.

Используются новейшие электрифицированные инструменты и технологическая оснастка ведущих зарубежных производителей.

Работы производятся в соответствии со Строительными нормами и правилами, технологическими картами на соответствующие виды работ, с соблюдением требований по качеству работ, охране труда и пожарной безопасности.

Рабочие предприятия на 100% обеспечиваются спецодеждой, спецобувью и средствами индивидуальной защиты, смывающими и обезвреживающими средствами.

Работникам, связанным с тяжелыми и вредными условиями труда (сварщики, электросварщики) предоставляется дополнительный отпуск.

На предприятии проведена аттестация рабочих мест по условиям труда в соответствии с постановлением Министерства труда и социального развития Российской Федерации от 14.04.97 №12.

Бухгалтерский и налоговый учет на предприятии ведется бухгалтерской службой, возглавляемой главным бухгалтером, с использованием компьютерной техники и бухгалтерской программы "БЭСТ-4".

Организация использует рабочий план счетов, разработанный на основе типового плана счетов.

Предприятие находится на общей системе налогообложения.

Хозяйственные операции в бухгалтерском учете оформляются типовыми первичными документами, которые утверждены законодательно. А также формами, разработанными предприятием самостоятельно.

Налоговый учет ведется в регистрах, разработанных организацией самостоятельно.

Все учетные документы хранятся на предприятии в электронной форме в течение пяти лет.

Инвентаризация материалов, товарных запасов и расчетов проводится на 31 декабря отчетного года, а также в случаях, предусмотренных законодательством. Инвентаризация основных средств проводится раз в три года.

ООО "ДальПромТоргСервис" реализует свои работы по ценам и тарифам, установленным самостоятельно или на договорной основе. Планирование хозяйственной деятельности осуществляется на основе полной экономической самостоятельности.

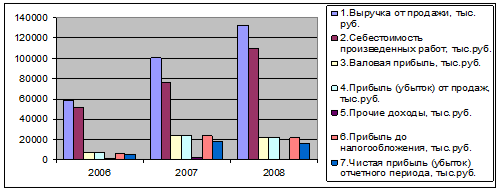

Основные показатели финансово-хозяйственной деятельности Общества за 2006-2008 годы представлены в Таблице 2.1 "Динамика основных показателей финансово-хозяйственной деятельности ООО "ДальПромТоргСервис" ".

Таблица 2.1 - Основные экономические показатели финансово-хозяйственной деятельности ООО "ДальПромТоргСервис" (тыс. руб.)

| Показатели | Годы | Отклонение 2007/2006 | Отклонение 2008/2007 | ||||

| 2006 год | 2007 год | 2008 год | Темпы роста,% | +; - | Темпы роста,% | +; - | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Выручка от продажи, тыс. руб. | 58719 | 100345 | 132654 | 70,89 | +41626 | 32,18 | +32309 |

| Себестоимость произведенных работ, тыс. руб. | 51722 | 76216 | 110028 | 47,36 | +24494 | 44,36 | +33812 |

| Валовая прибыль, тыс. руб. | 6997 | 24129 | 22626 | 244,85 | +17132 | -6,23 | -1503 |

| Прибыль (убыток) от продаж, тыс. руб. | 6997 | 24129 | 22626 | 244,85 | +17132 | -6,23 | -1503 |

| Прочие доходы, тыс. руб. | 1637 | 2049 | 9 | 25,17 | +412 | -99,56 | -2040 |

| Прибыль до налогообложения, тыс. руб. | 6509 | 23548 | 21585 | 261,78 | +17039 | 8,34 | 1963 |

| Чистая прибыль (убыток) отчетного периода, тыс. руб. | 5321 | 17769 | 16178 | +233,94 | 12448 | 8,95 | 1591 |

| Рентабельность продаж, % | 9,06 | 17,71 | 12,2 | ||||

Из таблицы 2.1 видно, что выручка, полученная от выполненных работ в 2007 году увеличилась по сравнению с 2006 годом на 41626 тыс. руб., а в 2008 по сравнению с 2007 на 32309 тыс. руб., это связано с увеличением роста заказов на ремонт и отделочные работы зданий, но вместе с тем в 2008 году прибыль по отношению к 2007 падает на 6,23% (в абсолютном выражении 1503 тыс. руб.). Данный факт связан с увеличением себестоимости произведенных работ вследствие удорожания материальных затрат, затрат на труд.

Наглядно динамика основных показателей финансово-хозяйственной деятельности ООО "ДальПромТоргСервис" представлена на Рисунке 3.

Рисунок 3 - Динамика основных показателей финансово-хозяйственной деятельности ООО "ДальПромТоргСервис" за 2006, 2007, 2008 гг.

В составе имущества организации имеют место как оборотные, так и внеоборотные активы. Наглядно динамика активов представлена на Рисунке 2.

Из приведённых данных видно, что большую часть активов предприятия ООО "ДальПромТоргСервис" занимают оборотные активы. По данному виду активов наблюдается положительная динамика. Прирост оборотных активов в 2008 году по сравнению с 2006 годом составил 98,88%, что в абсолютном выражении равно 34200 тыс. руб., это обусловлено увеличением заказов на ремонт зданий, вследствие чего предприятие ООО "ДальПромТоргСервис" закупило материалы в большем количестве, чем в прошлом периоде. Кроме того, возросла и стоимость приобретаемых материалов для строительства, ремонта и последующей перепродажи материалов.

Рисунок 4 - Динамика изменения активов ООО "ДальПромТоргСевис" за 2006-2008 гг.

Таким образом, исследуемая организация имеет положительный финансовый результат своей деятельности. В 2006 году Общество получило прибыль в размере 5321 тыс. руб. В 2007 году предприятие получило прибыль в размере 17769 тыс. руб., на 12448 тыс. руб. превышает прибыль, полученную в предыдущем году. Повышение прибыли обусловлено увеличением заказов на осуществление строительных и ремонтных работ. Однако в 2008 году наблюдается снижение прибыли по сравнению с 2007 годом, что обусловлено увеличением себестоимости произведенных работ и составляет на 1591 тыс. руб. меньше, чем в предыдущем году.

В результате анализа полученных данных можно сделать вывод о достаточно эффективной работе ООО "ДальПромТоргСервис.

2.2 Учет основных средств и нематериальных активов на ООО "ДальПромТоргСервис"

На ООО "ДальПромТоргСервис" в бухгалтерском учете в отношении объектов основных средств и нематериальных активов отражаются следующие операции:

1. приобретение объектов основных средств и нематериальных активов;

2. постановка на учет объектов основных средств и нематериальных активов;

3. начисление амортизации на объекты основных средств и нематериальные активы;

4. выбытие объектов основных средств и нематериальных активов.

Обобщенная информация о вложениях в объекты основных средств и нематериальные активы осуществляется на калькуляционном счете 08 "Вложения во внеоборотные активы", к которому открыты отдельные субсчета 4 "Приобретение объектов основных средств" и субсчет 5 "Приобретение нематериальных активов". Аналитический учет организуется по каждому объекту.

Затраты, на приобретение объектов основных средств и нематериальных активов, относят в дебет счета 08 на соответствующие субсчета с кредита счетов 60, 76 и других, без учета "входного" налога на добавленную стоимость. Суммы этого налога первоначально накапливаются на промежуточном счете 19 "Налог на добавленную стоимость по приобретенным ценностям", субсчета: 1 "Налог на добавленную стоимость при приобретении основных средств" и 2 "Налог на добавленную стоимость по приобретенным нематериальным активам".

Имущество, в сумме всех затрат, связанных с его приобретением, приходуется по дебету счета 01 "Основные средства" и 04 "Нематериальные активы" соответственно с кредита счета 08.

Для учета амортизации объектов основных средств используют счет 02 "Амортизация основных средств". Согласно учетной политике организации, установлено, что амортизация начисляется способом списания стоимости основных средств по сумме чисел лет срока полезного использования - исходя из первоначальной стоимости объекта основных средств и остаточного срока службы оборудования. Срок полезного использования определяется при принятии объекта к бухгалтерскому учету.

Каждому объекту основных средств присваивается инвентарный номер и обозначается на нем, делается надпись краской.

Переоценка основных средств и нематериальных активов на ООО "ДальПромТоргСервис" не производится.

Основные средства и нематериальные активы на предприятия поступают в следующих случаях: покупка, безвозмездное поступление.

В июне 2006 года ООО "ДальПромТоргСервис" приобрело у ООО "СтройМаркет" электродрель Bosh 2000 (паспорт № 984766930, заводской номер 03856-р8, дата выпуска - сентябрь 2004) стоимостью 41300 рублей, включая налог на добавленную стоимость.

При покупке дрели были произведены дополнительные транспортные расходы, которые составили 1770 рублей, включая НДС.

Нормативный срок службы электродрели - 5 лет.

При приеме дрели был оформлен акт о приеме-передаче объекта основных средств № 735 от 14.06 2006. Так же заведена инвентарная карточка учета объекта основных средств № 735 от 14.06. 2006.

Бухгалтером были оформлены следующие операции:

Таблица 2.2 - Журнал хозяйственных операций.

| Дата | Содержание хозяйственной операции | Дт | Кт | Сумма | |

| 10.06.06 | Приобретение электродрели Bosh 2000 (основание - счет-фактура № 465 от 10.06. 2006г) | 08.4 | 60.1 | 35000 | |

| 10.06.06 | Выделен НДС по счет-фактуре № 465 от 10.06. 2006г. | 19.1 | 60.1 | 6300 | |

| 11.06.06 | Оплачен счет № 465 от 10.06. 2006г | 60.1 | 51 | 41300 | |

| 12.06.06 | Отражены дополнительные транспортные расходы по перевозке дрели (основание счет-фактура № 573 от 12.06. 2006г) | 08.4 | 60.1 | 1500 | |

| 12.06.06 | Выделен НДС по счет - фактуре № 573 от 12.06. 2006г. | 19.1 | 60.1 | 270 | |

| 13.06.06 | Оплачен счет № 573 от 12.06. 2006г | 60.1 | 51 | 1770 | |

| 14.06.06 | Оприходована электродрель (основание акт приема № 735 от 14.06. 2006г) | 01.1 | 08.4 | 36500 | |

| 14.06.06 | Сумма входного НДС принята к вычету | 68.2 | 19.1 | 6570 | |

| 01.07.06 | Начисление амортизации по электродрели Bosh 2000 (инвентарная карточка № 735) |

20.4 | 02.1 | 972,22 | |

Так как на предприятии используется способ списания стоимости основных средств по сумме чисел лет срока полезного использования, то бухгалтер произвел следующие расчеты:

Сума чисел лет = 1+2+3+4+5 = 15

Сумма амортизационных отчислений за 1-ый год = 35000 руб. 5/15 = 11666,67 руб.

Сумма амортизации за месяц = 11666,67 /12= 972,22

В августе 2008 года ООО "ДальПромТоргСервис" безвозмездно получает от ООО "Рассвет" столярный станок ВОСТОК-4 (паспорт № 094, заводской номер 78733, дата выпуска - июль 2004). Бухгалтер ООО "ДальПромТоргСервис" ставит данный станок на учет в качестве объекта основных средств. Станок оценивают по рыночной стоимости в размере 11000 рублей. Срок полезного использования - 3 года.

При передаче столярного станка ВОСТОК-4 ООО "Рассвет" оформляет акт приемки-передачи №140808 от 14.08. 2008г

При вводе в эксплуатацию, был оформлен акт приема № 824 от 15.08. 2008г. и открыта инвентарная карточка № 824 от 15.08. 2008г.

В бухгалтерии оформляются следующие операции:

Таблица 2.3 - Журнал хозяйственных операций.

| Дата | Содержание хозяйственной операции | Дт | Кт | Сумма |

| 14.08.08 | Безвозмездное получение столярного станка (основание акт приемки - передачи №140808 от 14.08. 2008г) | 08.4 | 98.2 | 11000 |

| 15.08.08 | Станок принят к бухгалтерскому учету (основание акт приема № 824 от 15.08. 2008г) | 01.1 | 08.4 | 11000 |

| 01.09.08 | Начислена амортизация по объекту основных средств № 824 | 20.4 | 02.1 | 458,33 |

| 01.09.08 | Списание амортизации по станку № 824 | 98.2 | 91.1 | 458,33 |

Амортизация начисляется в общеустановленном порядке, то есть способом списание стоимости основных средств по сумме чисел лет срока полезного использования, следовательно, бухгалтер произвел следующие расчеты:

Сумма чисел лет = 1+2+3 = 6

Сумма амортизационных отчислений за 1-ый год = 11000 руб. 3/6 = 5500 руб.

Сумма амортизации за месяц = 5500 /12= 458,33

Амортизация нематериальных активов начисляется линейным методом - исходя из первоначальной стоимости нематериального актива и норм амортизации, рассчитанных, исходя из полного срока действия данного нематериального актива. Для этого используется счет 05 "Амортизация нематериальных активов".

В марте 2006 года ООО "ДальПромТоргСервис" заказала разработку дизайна своего логотипа рекламному агентству ООО "График Сити". Стоимость услуг - 23 600 руб., в том числе НДС - 3600 руб. Логотип было решено зарегистрировать как товарный знак. Услуги патентного поверенного по регистрации товарного знака в Роспатенте обошлись в 1770 руб., в том числе НДС - 270 руб. Пошлины за регистрацию товарного знака составили 18 500 руб.

При принятии товарного знака к бухгалтерскому учету в качестве нематериального актива был оформлен акт приемки № 3 от 18.03. 2006г, так же открыта инвентарная карточка № 3 от 18.03. 2006г. Бухгалтер определил срок полезного использования нематериального актива № 3 - 10 лет. Начисление амортизации производится линейным методом.

Бухгалтер ООО "ДальПромТоргСервис" сделал следующие проводки:

Таблица 2.4 - Журнал хозяйственных операций

| Дата | Содержание хозяйственной операции | Дт | Кт | Сумма |

| 1 | 2 | 3 | 4 | 5 |

| 13.03.06 | Отражена стоимость услуг рекламного агентства ООО "График Сити" (основание - счет-фактура № 243 от 13.03. 2006г) | 08.5 | 60.1 | 20000 |

| 13.03.06 | Выделен НДС по счет - фактуре № 243 от 13.03. 2006г | 19.2 | 60.1 | 3600 |

| 17.03.06 | Отражена стоимость услуг патентного поверенного (счет-фактура № 103 от 17.03. 2006г) | 08.5 | 60.1 | 1500 |

| 17.03.06 | Выделен НДС по счет - фактуре № 103 от 17.03. 2006г | 19.2 | 60.1 | 270 |

| 18.03.06 | Учтены пошлины за регистрацию товарного знака | 08.5 | 76.5 | 18500 |

| 14.03.06 | Оплачены услуги по разработке товарного знака ООО "График Сити" по счет - фактуре № 243 от 13.03. 2006г) | 60.1 | 51.1 | 23600 |

| 17.03.06 | Оплачены услуги по регистрации товарного знака по счет - фактуре № 103 от 17.03. 2006г) | 60.1 | 51.1 | 1770 |

| 18.03.06 | Уплачены пошлины Роспатенту | 76.5 | 51.1 | 18500 |

| 18.03.06 | Зарегистрированный товарный знак учтен в составе нематериальных активов | 04.1 | 08.5 | 40000 |

| 18.03.06 | Сумма "входного" НДС принята к вычету | 68.1 | 19.2 | 3870 |

| 01.04.06 | Начислена амортизация по нематериальному активу № 3 | 20.5 | 05.1 | 333,33 |

Согласно учетной политике, для начисления амортизации на объекты нематериальных активов используется линейный метод, следовательно, бухгалтер ООО "ДальПромТоргСервис" произвел следующие расчеты:

Сумма ежегодных амортизационных отчислений = 40000/10 лет =4000

Сумма ежемесячных амор

|

|

|