|

Мотивация потребителей и отношение к страхованию

|

|

|

|

Потребители приобретают страхование при выполнении трех условий.

1. Риски, от которых защищает страховой полис, должны быть значимыми для потенциального потребителя.

2. Страховой полис должен восприниматься потребителем как эффективная защита от экономических последствий неблагоприятных событий.

3. Желание защититься от риска при помощи страхового полиса должно быть в глазах потребителя большим, чем нежелание платить за страхование.

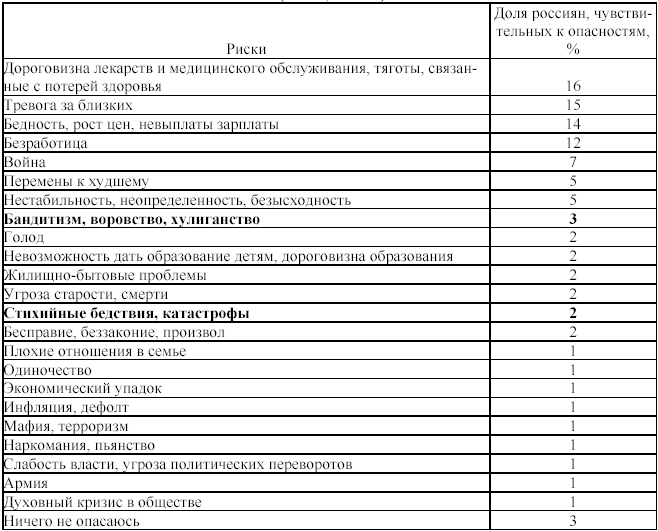

Прежде всего надо отметить, что страхи, от которых можно защититься при помощи страховых инструментов, не занимают первых мест в иерархии опасностей, значимых для населения. Как видно из следующей таблицы, страхуемые риски в сумме значимы только для 5% населения страны. Поэтому доминирование психологической мотивации к приобретению страховых услуг, в рамках которой страхование рассматривается как способ обеспечения чувства защищенности от опасностей, не может обеспечить роста объема страхового рынка.

Чувствительность населения к опасностям

(ФОМ, 2003 г.)

Тем не менее, как показывает опыт экономически развитых стран, страхование может быть в нашей стране гораздо более востребованным, чем сейчас. Страхование будет широко использоваться потребителями для борьбы с экономическими последствиями неблагоприятных событий в том случае, если оно воспринимается ими как экономически эффективный, выгодный способ борьбы с опасностями.

На протяжении многих лет российские потребители не считали страхование экономически эффективным способом борьбы с опасностями. Так, в 1999 г., согласно данным исследований, менее 22% населения рассматривали страхование как экономически обоснованный способ борьбы с опасностями. Однако в последнее время развитие страхового рынка и рост осведомленности населения о страховании привели к изменению ситуации. На сегодняшний день 33% населения придерживается мнения о высокой экономической эффективности страхования.

|

|

|

Наибольшее количество потребителей, высоко оценивающих экономическую эффективность страхования, приходится на страхование здоровья при выездах за рубеж, страхование каско автотранспорта, ДМС, страхование от НС и ОСАГО.

Отношение к экономической эффективности страхования

(по группам пользователей различных видов страхования)

Отношение к экономической эффективности страхования

по имущественным группам потребителей

Как видно из таблицы, доля тех, кто рассматривает страхование как экономически выгодный способ борьбы с опасностями повышается с ростом доходов населения. Дело в том, что мере роста благосостояния увеличивается доля потребителей, имеющих опыт общения со страховыми компаниями, как в связи с защитой собственных интересов, так и в связи с профессиональной деятельностью. Растет уровень образованности респондентов – в высокодоходной группе больше тех, кто обладает высшим и послевузовским образованием, а значит, здесь шире распространены страховые знания. Соответственно, растет доля тех, кто справедливо оценивает свойства страховой системы, обеспечивающей потребителям экономически эффективную защиту от неприятностей.

Высокая оценка экономической эффективности страхования характерна в основном для потребителей моложе 30 лет. Потребители, относящиеся к старшей возрастной группе, помнят о финансовых потерях, связанных с гиперинфляцией в начале 90-х годов – в частности, об обесценивании вкладов в накопительное страхование, компенсационные выплаты по которым начались относительно недавно. В связи с этим молодежь в большей степени положительно оценивает экономическую эффективность страховых инструментов, чем пожилые люди.

|

|

|

Отношение к экономической эффективности страхования

по возрастным группам потребителей

Надо помнить и о том, у среди лиц старшего возраста ниже средний уровень дохода, чем у более молодых потребителей. Поэтому возрастная специфика отношения к экономической эффективности страхования может быть проявлением имущественной зависимости, представленной выше.

Рост числа тех, кто оценивает страхование как экономически эффективный инструмент борьбы с опасностями, не может не радовать: чем больше их доля среди потребителей, тем больше спрос на страховые услуги. Таким образом, положительная динамика этой характеристики является основой дальнейшего роста страхового рынка.

Экономика страхования

Конкуренция на российском страховом рынке в 2004 г. заметно обострилась. Об этом свидетельствует значительно опережение темпов роста расходов на ведение дела страховщиков над ростом премии. Так, премии по добровольному страхованию, иному, чем страхование жизни и ОСАГО выросли на 27%, а суммарные РВД по российскому страховому рынку – на 33%. Общий объем расходов на ведение дела составил 54,7 млрд. рублей. Доля оплаты труда в РВД выросла в 2004 г. до 43% от общего объема расходов против 40% годом ранее. Суммарная агентская комиссия по рынку увеличилась на 49%, достигнув 7,1 млрд. рублей.

Экономические показатели страховщиков

Таким образом, на лицо опережающий рост расходов страховщиков по сравнению со сборами премии. Это свидетельствует об ужесточении конкурентной борьбы на классическом страховом рынке. В стремлении увеличить свою долю, компании увеличивают инвестиции в инфраструктуру (сеть территориальных представительств, информационные технологии и т.п.), набирают персонал и увеличивают агентскую комиссию. В то же время, рост вложений в страхование имеет свой предел. Сравнение тенденций роста премий, выплат возмещения и РВД показывает, что уже в ближайшие год-два на классическом страховом рынке начнется снижение валового объема технического результата (премии за вычетом выплат и РВД). Страховщики, столкнувшись со снижением экономической эффективности бизнеса, будут вынуждены обратить основное внимание на управление издержками – сокращение потерь в связи со страховыми мошенничествами, минимизацию управленческих расходов и затрат на содержание инфраструктуры, сокращение стоимости продаж и т.п.

|

|

|

ГЛАВА 2

|

|

|