|

Динамические методы оценки

|

|

|

|

Чистый дисконтированный доход (чистая текущая стоимость — Net Present Value, NPV). Суть критерия состоит в сравнении текущей стоимости будущих денежных поступлений от реализации проекта с инвестиционными расходами, необходимыми для его реализации.

Применение метода предусматривает последовательное прохождение следующих стадий:

1) расчет денежного потока инвестиционного проекта;

2) выбор ставки дисконтирования, учитывающей доходность альтернативных вложений и риск проекта;

3) определение чистого дисконтированного дохода.

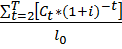

ЧДД или NPV для постоянной нормы дисконта и разовыми первоначальными инвестициями определяют по следующей формуле:

,

,

где NPV (Net Present Value) - чистая текущая стоимость инвестиций в руб.;

I0 — величина первоначальных инвестиций;

Ct — денежный поток от реализации инвестиций в момент времени t;

t — шаг расчета (год, квартал, месяц и т. д.);

i — ставка дисконтирования.

Индекс рентабельности инвестиции (Profitability Index, PI)

Индекс рентабельности (прибыльности, доходности) рассчитывается как отношение чистой текущей стоимости денежного притока к чистой текущей стоимости денежного оттока (включая первоначальные инвестиции):

,

,

или

= PI,

= PI,

где I0 — инвестиции предприятия в момент времени 0;

i — ставка дисконтирования.

Индекс рентабельности — относительный показатель эффективности инвестиционного проекта и характеризует уровень доходов на единицу затрат, то есть эффективность вложений — чем больше значение этого показателя, тем выше отдача денежной единицы, инвестированной в данный проект. Данному показателю следует отдавать предпочтение при комплектовании портфеля инвестиций с целью максимизации суммарного значения NPV.

|

|

|

Условия принятия проекта по данному инвестиционному критерию следующие:

- если РI > 1, то проект следует принять;

- если РI < 1, то проект следует отвергнуть;

- если РI = 1, проект ни прибыльный, ни убыточный. Несложно заметить, что при оценке проектов, предусматривающих одинаковый объем первоначальных инвестиций, критерий PI полностью согласован с критерием NPV.

Внутренняя норма рентабельности (Internal Rate of Return, IRR)

Под внутренней нормой рентабельности, или внутренней нормой прибыли, инвестиций (IRR) понимают значение ставки дисконтирования, при котором NPV проекта равен нулю:

IRR = i, при котором NPV = f(i) = 0.

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя СС (цены источника средств для данного проекта). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова:

- если IRR > СС, то проект следует принять;

- если IRR < СС, то проект следует отвергнуть;

- если IRR = СС, то проект ни прибыльный, ни убыточный.

Дисконтированный срок окупаемости инвестиции (Discounted Payback Period, DPP)

Дисконтированный срок окупаемости инвестиции (Discounted Payback Period, DPP) устраняет недостаток статического метода срока окупаемости инвестиций и учитывает стоимость денег во времени, а соответствующая формула для расчета дисконтированного срока окупаемости, DPP, имеет вид:

|

|

|

где,

n - число периодов;

Pk - приток денежных средств в период t;

r - барьерная ставка (коэффициент дисконтирования);

Io - величина исходных инвестиций в нулевой период.

Очевидно, что в случае дисконтирования срок окупаемости увеличивается, то есть всегда DPP > PP.

Простейшие расчеты показывают, что такой прием в условиях низкой ставки дисконтирования, характерной для стабильной западной экономики, улучшает результат на неощутимую величину, но для значительно большей ставки дисконтирования, характерной для российской экономики, это дает значительное изменение расчетной величины срока окупаемости. Иными словами, проект, приемлемый по критерию РР, может оказаться неприемлемым по критерию DPP.

При использовании критериев РР и DPP в оценке инвестиционных проектов решения могут приниматься исходя из следующих условий:

а) проект принимается, если окупаемость имеет место;

б) проект принимается только в том случае, если срок окупаемости не превышает установленного для конкретной компании предельного срока.

В общем случае определение периода окупаемости носит вспомогательный характер относительно чистой текущей стоимости проекта или внутренней нормы рентабельности. Кроме того, недостаток такого показателя, как срок окупаемости, заключается в том, что он не учитывает последующих притоков денежных средств, а потому может служить неверным критерием привлекательности проекта.

Еще один существенный недостаток критерия «срок окупаемости» в том, что, в отличие от показателя NPV, он не обладает свойством аддитивности. В связи с этим при рассмотрении комбинации проектов с данным показателем необходимо обращаться осторожно, учитывая это его свойство.

Однако критерий «срок окупаемости» безразличен к величине первоначальных инвестиций и не учитывает абсолютного объема вложений. Таким образом, данный показатель может быть использован только для анализа инвестиций со сравнимым объемом первоначальных вложений.

Задачи

Пример 1.

Сумма в размере 2000 долларов дана в долг на 2 года по ставке процента равной 10% годовых. Определить проценты и сумму, подлежащую возврату.

|

|

|

Решение: Наращенная сумма

Kt=2000(1+0.1)2=2420$, где (1+r)t=1.21

Сумма начисленных процентов

L=2420-2000=420$

Таким образом, через два года необходимо вернуть общую сумму в размере 2420 долларов, из которой 2000 долларов составляет долг, а 420 долларов – "цена долга".

Пример 2

Через два года фирме потребуется деньги в размере 30 млн руб., какую сумму необходимо сегодня поместить в банк, начисляющий 25% годовых, чтобы через 2 года получить требуемую сумму?

Решение

Поскольку срок финансовой операции составляет более года, что используем формулу приведения для сложных процентов:

Ko=30000000/1*(1+0.25)2=19 200 000 руб

Таким образом, фирме следует разместить на счете 19 200 000 руб. под 25% годовых, чтобы через два года получить желаемые 30 000 000 руб.

Пример 3

Оценить окупаемость инвестиционного проекта и его рентабельность, если известны следующие результаты:

| Капитальные вложения, тыс. руб. (КВ) | |

| Денежные доходы в первый год, тыс. руб. (Д1) | |

| Денежные доходы во второй год, тыс. руб. (Д2) | |

| Денежные доходы в третий год (Д3) | |

| Расчетная ставка процента, % (R) | 8,9 |

Решение

Рассчитаем дисконтированный доход:

ДД = Д * 1/(1 + R)t = (112 +67 + 86) * 1/(1 + 0,089)3 = 205,2 тыс. руб.

Чистый дисконтированный доход:

ЧДД = ДД – КВ = 205,2 – 297 = -91,8 тыс. руб.

Рентабельность инвестиций:

Ри = (ДД/КВ)*100 = (205,2/297)*100 = 69,09 %.

Дисконтированный срок окупаемости равен:

ДСО = 297 / [(112 + 67 + 86) /3 ] = 3,4 года.

Вывод: дисконтированный доход составит 205,2 тыс. руб., чистый дисконтированный доход равен -91,8 тыс.руб., рентабельность инвестиций 69,09%, дисконтированный срок окупаемости 23,4 года.

Библиографический список

1. Крутиков А.Б., Никольский Е.Г. Инвестиции и экономический рост предпринимательства, - СПб.: Издательство «Лань», 2012 г. – 544 стр.

2. Маховикова Г.А., Кантор В.Е. Инвестиционный процесс на предприятиях, - СПб.: Издательство «ПИТЕР», 2014 г. – 172 стр.

3. Лахметкина Н.И. Инвестиционная стратегия предприятия, - М.: Издательство «КНОРУС», 2013 г. – 187 стр.

4. Чуев И.Н., Чуева Л.Н., Комплексный экономический анализ хозяйственной деятельности: Учебник для вузов. – 2-е изд. доп. и перераб., - М.: Издательство «Дашков и К», 2012 г. – 386 стр.

5. Бузова И. А., Маховикова Г. А., Терехова В. В. Коммерческая оценка инвестиций, - СПб.: Издательство «ПИТЕР», 2004 г. – 432 стр.

|

|

|