|

Трастовые и факторинговые операции банков

|

|

|

|

Коммерческий банк и его функции

Банк – это основная структурная единица сферы денежного обращения. Он посредник в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям. Для банков характерен двойной обмен долговыми обязательствами и принятие на себя безусловных обязательств с фиксированной суммой долга.

Банк действует в сфере обмена. Он ”покупает ” ресурсы и ”продает” их, содействуя обмену товарами. Банк, ”продавая свой товар”, (например, кредиты) выступает собственником ссужаемой суммы, получая при возврате не только ее первоначальную стоимость, но и надбавку к ней в виде ссудного процента. ”Коммерция” (от лат. – торговля), отсюда – коммерческий банк. Банки получают прибыль от своих операций.

Коммерческий банк – это часть кредитной системы России. Банковская система России включает в себя Банк России, кредитные организации, а также филиалы и представительства иностранных банков. Кредитные организации могут быть банковскими и небанковскими.

Банк – кредитная организация, которая имеет исключительное право осуществлять в совокупности, следующие банковские операции: привлечение во вклады, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности и срочности, а также открытие и ведение банковских счетов физических и юридических лиц.

Небанковские кредитные организации (инвестиционные фонды, страховые компании, биржи, брокерские и дилерские фирмы) имеют право осуществлять отдельные банковские операции или допустимые их сочетания, устанавливаемые Банком России.

Исключительное значение банков определяется, прежде всего тем, что они могут:

|

|

|

· образовывать платежные средства. (Банки создают новые деньги в виде кредитов);

· выпускать платежные средства в оборот. (Осуществляют записи на счет клиента суммы кредитных денег);

· осуществлять изъятие платежных средств из оборота. (Погашение кредита заемщиком).

Таким образом, банки кредитуют сферу экономики, стимулируя ее развитие.

В России банки могут создаваться на основе любой формы собственности: частной, коллективной, акционерной и смешанной. Если для формирования уставных капиталов российских банков допускается привлечение иностранных инвестиций, то образуются:

· совместные банки (”уставный капитал” формируется за счет средств резидентов и нерезидентов);

· иностранные банки (”уставный фонд” формируется за счет средств нерезидентов);

· филиалы банков – нерезидентов.

ЦБР устанавливает и изменяет лимит участия иностранного капитала в банковской системе страны в зависимости от того, следует ли привлекать иностранный капитал в страну или следует ограничить его привлечение.

По способу формирования уставного капитала банки делятся на акционерные (открытого или закрытого типа) и паевые.

В акционерных банках собственником капитала выступает сам банк. А паевые банки собственниками своего капитала не являются.

Акционерные банки могут быть открытого и закрытого типов.

Организационное устройство коммерческих банков соответствует общепринятой схеме управления акционерным обществом (см. рис.1.1).

В зависимости от видов деятельности, географического расположения и наличия филиалов, отделений и представительств и других структурных подразделений коммерческий банк может иметь пирамидальную, географическую, функциональную или комбинированную структуру.

Рис. 1.1. Примерная организационная структура коммерческого банка

Коммерческий банк работает в пределах реально имеющихся ресурсов в условиях рыночных отношений с клиентами. Т.е. он осуществляет все операции в пределах остатка средств на своих корреспондентских счетах. Возможность совершения специфических банковских операций (ипотечных, инвестиционных) жестко детерминирована структурой пассивов, что требует от банка серьезной работы по выбору источников формирования своих ресурсов.

|

|

|

Отсюда острая борьба за ресурсы и поиск наиболее рентабельных сфер вложения их.

Сегодня коммерческий банк способен предложить клиенту до 200 видов разнообразных банковских продуктов и услуг. Широкая диверсификация операций позволяет банкам сохранять клиентов и оставаться рентабельными даже при весьма неблагоприятной хозяйственной конъюнктуре. Есть определенный базовый набор, без которого банк не может существовать и нормально функционировать. К таким конституирующим операциям банка относят:

· прием депозитов;

· осуществление денежных платежей и расчетов;

· выдачу кредитов.

Систематическое выполнение указанных функций и создает тот фундамент, на котором зиждется работа банка. И хотя выполнение каждого вида операций сосредоточено в специальных отделах банка и осуществляется особой командой сотрудников, они переплетаются между собой. Так, банки обладают уникальной способностью создавать средства платежа, которые используются в хозяйстве для организации товарного обращения и расчетов. Речь идет об открытии и ведении чековых и других счетов, служащих основой безналичного оборота. Хозяйство не может существовать и развиваться без хорошо отлаженной системы денежных расчетов. Отсюда большое значение банков, как организаторов этих расчетов.

Создание платежных средств тесно связано с депозитной функцией кредитования банковских клиентов. Депозит может возникнуть двумя путями: в результате внесения клиентом наличных денег в банк или же в процессе банковского кредитования. Эти операции по-разному отразятся на величине денежной массы в стране. Если клиент внес деньги до востребования, то они превратились из наличных в безналичные. Общая сумма денег в хозяйстве не изменилась. Если же деньги зачислены на депозит, то общее количество денег в хозяйстве увеличилось, так как банк своей операцией создал новые платежные средства. Обратное действие — уничтожение — происходит при снятии клиентом наличных со счета и при списании денег с депозита для погашения кредитов. Способность коммерческих банков увеличивать и уменьшать депозиты и денежную массу широко используется центральным банком, который через систему обязательных резервов управляет динамикой кредита.

|

|

|

Вторая обширная функциональная сфера деятельности банков — посредничество в кредите. Коммерческие банки, как уже говорилось, исполняют роль посредников между хозяйственными единицами, накапливающими и нуждающимися в денежных средствах. Они предоставляют владельцам свободных капиталов удобную форму хранения денег в виде разнообразных депозитов, что обеспечивает сохранность денежных средств и удовлетворяет потребность клиента в ликвидности. Для многих клиентов такая форма хранения денег более предпочтительна, чем вложение в облигации или акции. Банковский кредит — тоже весьма удобная и во многих случаях незаменимая форма финансовых услуг, которая позволяет гибко учитывать потребности конкретного заемщика и приспосабливать к ним условия получения ссуды (в отличие от рынка ценных бумаг, где сроки и другие условия займа стандартизированы).

Помимо выполнения базовых функций, банк предлагает клиентам множество других финансовых услуг. Например, банки осуществляют разного рода доверительные операции для корпораций и частных лиц, связанные с передачей имущества в управление банку на доверительной основе, покупкой для клиентов ценных бумаг, управлением недвижимостью, выполнением гарантийных функций по облигационным выпускам.

Активные и пассивные операции коммерческих банков. Их классификация

Функции банков осуществляются через банковские операции. Они подразделяются на:

· пассивные — операции, связанные с формированием ресурсов банков;

· активные — операции, связанные с размещением собственных и привлеченных средств.

|

|

|

Пассивные операции коммерческих банков

Их ресурсы формируются за счет собственных, привлеченных и эмитированных средств.

К собственным средствам относятся акционерный, резервный капитал и нераспределенная прибыль:

- акционерный капитал (уставный фонд банка) создается путем выпуска и размещения акций. Как правило, банки по мере развития своей деятельности и расширения операций последовательно осуществляют новые выпуски акций;

- резервный капитал или резервный фонд банков образуется за счет отчислений от прибыли и предназначен для покрытия непредвиденных убытков и потерь от падения курсов ценных бумаг;

- нераспределенная прибыль — часть прибыли, оставшаяся после выплаты дивидендов и отчислений в резервный фонд.

Собственные средства имеют большое значение для деятельности коммерческих банков. В периоды экономических или банковских кризисов недостаточно продуманная политика в области пассивов и их размещения приводит к банковским крахам.

Привлеченные средства составляют основную часть ресурсов коммерческих банков. Это депозиты (вклады), а также контокоррентные и корреспондентские счета.

Депозиты, в свою очередь, подразделяются на:

· вклады до востребования;

· срочные вклады;

· сберегательные вклады.

Вклады до востребования, а также текущие счета могут быть изъяты вкладчиками по первому требованию. По полученной от банка чековой книжке, владелец счета вправе сам получать деньги и расплачиваться с агентами экономических отношений. На данные вклады коммерческие банки платят проценты.

Срочные вклады вносятся клиентами банка на определенный срок, по ним уплачиваются повышенные проценты. Ставка процента зависит от размера и срока вклада.

Сберегательные вклады вносятся и изымаются в полной сумме или частично и удостоверяются выдачей сберегательной книжки.

Для банков наиболее привлекательными являются срочные вклады, которые усиливают ликвидные позиции банков.

Важным источником банковских ресурсов выступают межбанковские кредиты, т. е. ссуды, получаемые у других банков. На кредитном рынке России преобладают краткосрочные межбанковские кредиты, в том числе так называемые "короткие деньги" (кредиты, выдаваемые от одного дня до двух недель).

Значение рынка межбанковских кредитов состоит в том, что, перераспределяя избыточные для некоторых банков ресурсы, этот ранок повышает эффективность использования кредитных ресурсов банковской системы в целом. Кроме того, наличие развитого рынка межбанковских кредитов позволяет сосредотачивать в оперативных резервах банков меньше средств для поддержания их ликвидности.

|

|

|

Коммерческие банки получают кредиты у Центрального банка в форме переучета или перезалога векселей, в порядке рефинансирования и в форме ломбардных кредитов.

Контокоррент — единственный счет, посредством которого производятся все расчетные и кредитные операции между клиентом и банком. В отдельные периоды этот счет является пассивным, в другие — активным: при наличии у клиента средств этот счет является пассивным, при их отсутствии, когда клиент все же выставляет на банк платежное поручение или выписывает чеки — активным.

Кредит по контокоррентному счету предоставляется под обеспечение коммерческими векселями либо в форме необеспеченных ссуд, т. е. ссуд без всякого обеспечения.

Ценные бумаги, которые находятся на балансе банка и продаются с соглашением об обратном их выкупе.

Эмитированные средства банков. Это средства клиентуры, которыми банку можно пользоваться достаточно длительный период (облигационные займы, банковские векселя и т. д.)

Облигационные займы эмитируются в виде облигаций. Выпуск этих ценных бумаг является объектом жесткой регламентации со стороны государственных органов — территориальных подразделений ЦБР и самого ЦБР: без утверждения проспекта эмиссии облигационного займа его выпуск является незаконным.

Активные операции коммерческих банков

Мобилизованные денежные средства банки используют для кредитования клиентуры и осуществления своей предпринимательской деятельности.

В зависимости от срока, на который банки предоставляют ссуды или кредиты своим клиентам, они подразделяются на срочные (выдаются банками на определенный срок) и локальные, которые должны быть возвращены по первому требованию банка.

В зависимости от обеспечения, под которое выдаются ссуды, различают вексельные, подтоварные, фондовые и бланковые операции.

Вексельные операции подразделяются по учету векселей и ссуды под векселя.

Учет (дисконтирование) векселей означает покупку векселей банков до истечения срока их погашения. В свою очередь, банк, если он начал испытывать затруднения в средствах, сам может переучесть данные векселя в региональном управлении Центрального Банка. При этом он становится владельцем векселя и выплачивает лицу, эмитировавшему вексель, определенную сумму денег. За эту операцию банк взимает с клиента определенный процент, который называется учетным процентом (дисконтом). Вексель коммерческий возникает на основе товарного обращения (наиболее надежен). "Дружеские векселя" — это векселя, которые два лица выставляют друг на друга для получения средств в банке без всякого движения товаров (бронзовые).

Подтоварные ссуды — ссуды под залог товаров и товарораспорядительных документов. Они выдаются банками не в полном размере рыночной стоимости товара, а её части (обычно не более 50%).

Поскольку в условиях рыночной экономики главная проблема — реализация товара, произведенный и отправленный товар может не найти своего покупателя. В этом и состоит главное отличие кредитных отношений в условиях рынка от административно-командной системы, где все или практически все производится в рамках жесткого государственного плана, в котором учтены все потребности общества. В условиях рыночных отношений при изобилии товаров необходим не просто спрос, а платежеспособный спрос.

Фондовые операции. Их объектом служат различные виды ценных бумаг. Операции банков с ценными бумагами выступают в виде ссуд под обеспечение ценных бумаг и покупки бумаг банком за свой счёт.

Ссуды под обеспечение ценных бумаг выдаются, как правило, не в их полном размере курсовой рыночной стоимости, а в определенной части (50 – 60 %). Ценные бумаги представляют собой фиктивный капитал. Ссуды под ценные бумаги, как правило, не связаны с действительным производством товаров.

Банковские инвестиции в ценные бумаги (покупка банком ценных бумаг различных эмитентов): в результате инвестиций банк становится владельцем портфеля ценных бумаг. Цель такой покупки — либо стремление к дальнейшей перепродаже этих бумаг, либо долгосрочное вложение капитала. Под ценные бумаги можно также получить кредит, который могут предоставить другие кредитные учреждения.

Кредитные операции банков

Виды и формы кредитных соглашений.

В практике банков проводится разграничение между коммерческими ссудами и персональными кредитами. Этим категориям соответствуют различные виды кредитных соглашений, определяющих условия предоставления займа, его погашения и т. д.

Кредиты коммерческим предприятиям можно разделить на две группы:

ссуды для финансирования оборотного капитала. Эта группа связана с нехваткой у предприятия денежных средств для покупки элементов оборотного капитала, необходимых для повседневных операций. Это, в основном, краткосрочные кредиты сроком до 1 года. Сюда относятся: кредитная линия — соглашение между банком и заемщиком о максимальной сумме кредита, которую последний сможет использовать в течение обусловленного срока и с определенными условиями. Эта форма используется для покрытия сезонных влияний или прироста дебиторской задолженности. Часто обеспечением кредитной линии служат кредитуемые банком запасы или неоплаченные счета;

возобновляемая кредитная линия предоставляется банком, если заёмщик испытывает длительную нехватку оборотных средств для поддержания определенного объема производства. Погасив часть кредита, заемщик может получить новую ссуду в пределах установленного лимита и срока действия договора; ссуды на чрезвычайные нужды выдаются банком для финансирования разового экстраординарного увеличения потребности клиента в оборотных средствах, связанного с получением крупного заказа, заключения выгодной сделки и другими чрезвычайными обстоятельствами; перманентная ссуда на пополнение оборотного капитала. Кредиты такого рода выдаются на несколько лет и имеют целью покрыть длительный дефицит финансовых ресурсов заёмщика. Погашение ведется в рассрочку. Эти ссуды часто выдают под первоначальное развитие дела.

Ссуды для финансирования основного капитала. Эта группа представлена средне- и долгосрочными кредитами для покупки недвижимости, земли, оборудования и т. п. Ко второй группе относят: срочные ссуды, которые выдаются на срок более одного года в форме единичного кредита или серии последовательных займов и используются для приобретения машин, оборудования, ремонта зданий, рефинансирования долгов и т. д. Типичный срок — 5 лет; ссуды под закладную применяются для финансирования покупки зданий, земли. Они рассчитаны на длительный срок (более 15 лет); строительные ссуды выдаются на период строительного цикла (до 2-х лет). Заемщик регулярно выплачивает процент. Затем ссуда переоформляется в закладную и начинается выплата основного долга.

Что касается ссуд индивидуальным заемщикам, то они связаны с приобретением недвижимости: ссуды под закладную. Основная форма кредита под недвижимость — полностью амортизируемая закладная с фиксированным процентом. Обеспечением кредита служит покупаемая недвижимость; сумма долга погашается равными суммами на протяжении всего срока действия ссуды; ссуды с погашением в рассрочку применяются для покупки товаров длительного пользования. Часто ссуда не является полностью амортизируемой: она предполагает крупный платеж в конце срока и содержит условие обратного выкупа, т. е. заёмщик по своему выбору может либо погасить ссуду полностью, либо передать товар банку по остаточной стоимости в оплату неоплаченного долга; возобновляемые ссуды. Заемщику открывается кредитная линия с правом получения кредита в течение определенного срока. При предоставлении ломбардного кредита залог оценивается не по полной стоимости, а учитывается, в зависимости от вида движимого имущества, только часть его стоимости. Такая оценка связана с рисками, возникающими при реализации залога. Ломбардный кредит предоставляется под залог:

· ценных бумаг;

· товаров;

· драгоценных металлов;

· финансовых требований.

Стоимость кредита складывается из процентов и комиссионных платежей.

Выводы:

Банк – посредник в сфере денежного обращения. Он перемещает денежные средства от продавцов к покупателям, осуществляя при этом обмен долговых обязательств на долговые требования с фиксированной суммой долга.

Банк – кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности и срочности, а также открытие и ведение банковских счетов физических и юридических лиц.

В России банки могут создаваться на основе любой формы собственности.

По способу формирования уставного капитала банки делятся на акционерные (открытого или закрытого типа) и паевые.

Организационное устройство коммерческих банков соответствует общепринятой схеме управления акционерным обществом.

Коммерческий банк работает в пределах реально имеющихся ресурсов в условиях рыночных отношений с клиентами. Работать в пределах реально привлеченных ресурсов, обеспечивая при этом поддержание своей ликвидности, банк может только обладая высокой степенью экономической самостоятельности при полной экономической ответственности за результаты деятельности при условии регулирования его деятельности косвенными экономическими методами. Весь риск от своих операций банк берет на себя.

Государство определяет ”правила игры” для коммерческих банков, но не может давать им приказов.

Порядок открытия, регистрации и ликвидации коммерческих банков на территории РФ определен законом «О банках и банковской деятельности в РСФСР», в соответствии с которым действует лицензионный порядок осуществления банковской деятельности. Все операции банков могут производиться только на основании специальной лицензии ЦБР. В лицензии указываются сроки ее действия, условия их продления, возможность внесения в нее поправок или ее аннулирования. В особом порядке выдаются лицензии на открытие на территории РФ банков с участием иностранных инвестиций.

Уставный фонд банков формируется путем выпуска и реализации акций.

Акционерные банки могут выпускать обыкновенные и привилегированные акции. Владелец акции имеет право на часть полученной банком прибыли – дивиденды. В случае ликвидации эмитента владелец акций имеет право на часть имущества эмитента, оставшегося после удовлетворения требований кредиторов и владельцев привилегированных акций, в объеме пропорциональном доли имеющихся у него акций в уставном фонде банка.

Владелец акции имеет право голоса на общем собрании акционеров, участия в выборах органов управления и ревизионной комиссии.

Порядок выпуска акций банка, создаваемого при разделении или выделении банка, а также порядок и условия конвертации акций реорганизуемого банка, создаваемого путем разделения, определяется советом директоров (наблюдательным советом) реорганизуемого банка и утверждается его общим собранием.

Оплата акций банка при его учреждении производится его учредителями по номинальной стоимости

Увеличение уставного капитала банка может осуществляться путем увеличения номинальной стоимости уже размещенных акций или размещения дополнительных акций. Решение об этом принимается общим собранием акционеров банка.

Выпуск акций для увеличения УФ акционерного банка может осуществляться лишь после полной оплаты акционерами всех ранее выпущенных банком акций.

Регистрация выпуска акций должна сопровождаться проспектом эмиссии при условии либо число акционеров больше 500, либо общий объем эмиссии превышает 50 тысяч минимальных размеров оплаты труда.

К исключительной компетенции общего собрания акционеров отнесено утверждение итогов эмиссии.

Проспект эмиссии состоит из трех разделов.

В первом разделе приводится информация о банке-эмитенте акций, о составе его крупных акционеров, о долях участия их в уставном капитале банка.

Второй раздел содержит информацию о финансовом состоянии банка-эмитента.

В третьем разделе приводится информация об уже выпущенных ценных бумагах и полная характеристика вновь выпускаемых акций.

Проспект эмиссии подписывается председателем правления и главным бухгалтером банка. При преобразовании ранее созданного банка из паевого в акционерный или при повторном выпуске акций проспект эмиссии должен быть заверен независимой аудиторской фирмой.

Регистрационные документы первого выпуска акций банка представляются в регистрирующий орган одновременно с подачей в Банк России других документов, необходимых для государственной регистрации самого банка. Регистрация акций банка происходит после регистрации банка как юридического лица.

Прекращение деятельности банка происходит путем его реорганизации или ликвидации как в добровольном, так и в принудительном порядке. Реорганизация может означать слияние, присоединение, разделение, выделение и преобразование. При реорганизации банка права и обязанности переходят к правопреемникам.

Добровольная ликвидация может быть осуществлена только по решению собрания акционеров при условии платежеспособности банка по своим обязательствам.

Принудительная ликвидация осуществляется по решению ЦБ РФ об отзыве лицензии в случаях, предусмотренных Законом «О банкротстве (несостоятельности) кредитных организаций». Решение о создании или ликвидации банка публикуется в периодической печати.

Трастовые и факторинговые операции банков

Трастовые операции

Трастовые операции — это операции коммерческих банков и специальных финансовых институтов, направленные на управление имуществом и осуществление других услуг по поручению клиента и в его интересах.

В трастовых операциях фигурируют различные виды имущества клиентов. Представление о возможных объектах трастовых операций дает (рис. 2.1)

В зависимости от вида имущества и пожеланий его собственника меняется содержание трастовых операций, а также функции коммерческого банка в них.

При выполнении трастовых операций коммерческий банк может выступать в двух ролях:

— являться полным представителем клиента, распоряжающимся его имуществом самостоятельно в пределах договора;

— выполнять строго конкретные операции с собственностью клиента по его поручению.

В условиях рыночной экономики трастовые операции приобретают особую привлекательность для банков. С их помощью банки приобретают возможность решить ряд задач по упрочнению своих позиций на рынке (рис. 2.2).

В зависимости от специфики банка, его клиентской базы, ситуации на фондовом рынке, а также от конкретных экономических и прочих условий меняются содержание задач и их приоритет в деятельности трастовых подразделений банка. Анализ данных операций можно проводить с различных позиций: по отношению участников к предмету договора, по их отношению к трансформации права собственности, по их функциям в трастовой операции, по той роли, которую они играют с точки зрения банка, по статусу участников и др. Ниже приводится вариант классификации участников трастовых операций по ряду признаков (рис. 2.3).

Доверительный управляющий — лицо, которому по договору владелец передает свое имущество или имущественное право во временное управление (пользование) или для совершения определенных действий.

Комиссионер — лицо, которое в соответствии с договором комиссии обязуется совершать за счет средств клиента определенные действия от своего имени, получая при этом комиссионное вознаграждение.

Виды трастовых операций

Классификация трастовых операций может быть разработана с учетом различных признаков. В предлагаемой классификации учитывается вид трастовой операции и тип клиента (см. рис. 2.4).

Первый вид трастовых операций — это доверительное управление, т.е. система отношений между собственником имущества и другим лицом, доверительным управляющим, которое в силу заключенного договора получило от собственника право на распоряжение его собственностью. Это право может включать совершение сделок и иных юридических действий при получении соответствующего поручения от собственника или без предварительного согласования с ним (оставаясь в рамках договора и получая за это комиссионное вознаграждение). Доверительный управляющий в своих действиях выступает от своего имени, но по поручению и за счет средств клиента — собственника имущества, и в случаях, предусмотренных договором, несет материальную ответственность за результаты действий.

Второй вид трастовых операций — агентские услуги. Участниками агентских услуг являются:

— принципал (доверитель) — лицо, поручающее другому лицу выполнить какие-либо действия и передающее ему свои полномочия;

— агент — лицо, действующее от имени принципала и выполняющее в точности его поручение.

В агентских услугах право собственности на имущество (имущественные права) остается у принципала (доверителя). Агент выполняет лишь функции поверенного. В соответствии с договором он несет ответственность только за качество исполнения самого поручения, а не за конечные результаты, последствия данного поручения. Агент может от имени клиента заключать договора, получать ссуды, выписывать чеки, индоссировать векселя, оплачивать счета доверителя, оформлять страховые полисы и пр. Агент действует за счет средств принципала и получает от него вознаграждение.

Трастовые подразделения банков оказывают физическим и юридическим лицам и агентские услуги по работе на фондовом рынке (рис. 2.5).

Важным видом агентских услуг является оформление доверенности, завещания и других юридических и нотариальных документов. Российские банки уже предоставляют клиентам подобные услуги по вкладам. Однако практика зарубежных банков в этом плане значительно шире. В частности, сберегательные кассы Германии предлагают клиентам услуги по подбору необходимой недвижимости (жилые дома, квартиры) с желаемыми качествами, консультированию клиентов по операциям с недвижимостью, включая оформление всех документов по купле-продаже, аренде.

В зависимости от объема трастовых операций банк может создавать специализированные управления или отделы.

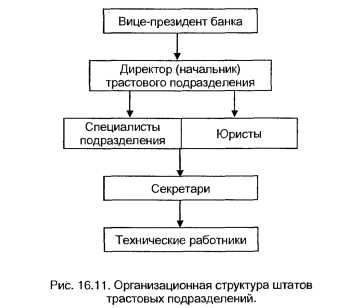

Однако формирование трастовых подразделений может производить только такой коммерческий банк, который выполняет ряд условий (см. рис.2.6)

Правильный подбор вышеперечисленных работников, обладающих высокой квалификацией, позволит трастовому подразделению успешно выполнять свои функции (см. рис. 2.7).

Факторинг

Факторинг — это разновидность торгово-комиссионной операции, направленной на решение проблемы недостатка оборотных средств клиента для осуществления расчетов с его партнерами.

В классическом варианте факторинг представляет собой многоцелевую операцию, связанную с краткосрочным кредитованием клиента через покупку у него долговых обязательств покупателей продукции или поставщиков сырья, оборудования; страхованием клиентов от риска неплатежа со стороны их партнеров; контролем за финансовым состоянием поставщиков и платежеспособностью покупателей; организацией бухгалтерского учета движения продукции и расчетов за нее, а также консультированием клиентов в части сбыта и рекламы товаров, работ, услуг.

Основные критерии факторинга:

— осуществление кредитования в форме предварительной оплаты деловых требований;

— ведение бухгалтерского учета поставщика, в том числе учета реализации продукции, работ, услуг;

— инкассирование задолженности поставщика;

— страхование поставщика от кредитного риска.

Операция относится к факторингу, если она отвечает хотя бы двум из указанных критериев. В зависимости от состава участников сделки, ее предмета можно выделить различные виды факторинга. Так, при обслуживании задолженности клиентов по расчетам за товары, работы, услуги участниками факторинга являются:

— факторинговый отдел коммерческого банка или специализированная факторинговая компания, которые организуют операцию;

— поставщик продукции;

— покупатель продукции.

В зависимости от вида задолженности различают факторинг поставщика и факторинг покупателя.

Предметом факторинга поставщика является дебиторская задолженность по расчетам с его покупателями. Это наиболее популярная форма факторинга. Покупка долговых обязательств у поставщика позволяет ему разрешить проблему с недостатком денежных средств для осуществления финансово-хозяйственной деятельности, рационализировать структуру его баланса, снизить риски неплатежа, ускорить денежный оборот.

В основе факторинга покупателя (плательщика) лежит кредиторская задолженность. Договор заключается с предприятием-плательщиком об обязательной оплате факторинговым подразделением день в день всех или специально оговоренных денежных претензий к нему. Смысл данной операции состоит в том, что отсутствие кредиторской задолженности перед поставщиками способствует бесперебойной отгрузке необходимого сырья, топлива и других элементов, необходимых для производства. Появившаяся в результате этих затрат задолженность перед факторинговым подразделением банка погашается путем перевода средств за счет плательщика. Следует отметить, что по сравнению с факторингом поставщика факторинг покупателя является более рисковой операцией, поэтому размер комиссионных, взимаемых за проведение операции, должен быть выше. При данном типе факторинга часто используется прогрессивная процентная ставка для погашения задолженности перед факторинговым отделом.

В некоторых случаях предметом соглашения по факторингу может быть задолженность юридического лица по заработной плате перед работниками. По сути и механизму осуществления такая операция является разновидностью упрощенной формы факторинга плательщика.

Организация факторинговых операций предусматривает несколько этапов:

— формирование факторингового отдела коммерческого банка или специализированной факторинговой компании. В первом случае подразделение банка должно быть достаточно обособленным. Банк наделяет его собственными средствами, величина которых в последующем может увеличиваться за счет прибыли от операций. В состав собственных средств фактор-отдела также входит и резервный (страховой) фонд, предназначенный для экстренного возмещения потребности в средствах по операциям или для компенсации потерь в результате роста риска операций. Кроме того, фактор-отдел привлекает средства юридических и физических лиц, займы, полученные у «родного» банка или других коммерческих банков. Когда же образуется самостоятельная факторинговая компания, то формирование ресурсов определяется ее организационно-правовой формой;

— в штате отдела должны быть разнообразные специалисты: экономисты, специалисты по кредиту, бухгалтеры, специалисты по отраслевым рынкам, экономике предприятия, а также работники службы безопасности банка;

— фактор-отдел вырабатывает требования к клиентам. В частности, при факторинге поставщика клиент должен отвечать следующим критериям: его продукция или услуги, виды работы должны быть высокого качества и пользоваться устойчивым спросом на рынке; производство должно динамично расти и иметь хорошие перспективы; он должен иметь опытный управленческий персонал; хорошую организацию бухгалтерского учета и отчетности; постоянных торговых партнеров на основе договоров; важно отсутствие чрезмерной дебиторской и кредиторской задолженности, в том числе перед бюджетом и банками;

— определяются характерные признаки лиц и виды задолженности, при наличии которых фактор-отдел от работы отказывается. К их числу относятся: клиенты с низкими платеже- и кредитоспособностью; клиенты, осуществляющие компенсационные или бартерные сделки; предприятия с большим числом мелких дебиторов или высоким уровнем просроченной дебиторской задолженности; клиенты, предлагающие в качестве предмета факторинга долговые обязательства физических лиц или требования к бюджетным организациям; предприятия, производящие узкоспециализированную продукцию. Во всех перечисленных случаях риск фактор-отдела резко возрастает и не может быть компенсирован даже повышенным комиссионным вознаграждением;

— разрабатывается типовой договор по факторингу, в котором оговариваются условия соглашения с клиентом: вид факторинга; срок сделки; вид долговых обязательств как предмет договора; размер платы по факторингу; применяемые санкции при нарушении договора; условия прекращения договора (по взаимному соглашению сторон, при неплатежеспособности клиента, по желанию одной из с<

|

|

|