|

Производственную мощность ведущего производства можно определить по формуле:

|

|

|

|

М - производственная мощность ведущего цеха, участка в принятых единицах измерения;

М - производственная мощность ведущего цеха, участка в принятых единицах измерения;

n - число единиц ведущего оборудования в цеху, на участке;

Фмакс - максимально возможный фонд времени работы ведущего оборудования;

Мт - прогрессивная норма трудоемкости обработки продукции на ведущем оборудовании.

При определении состава оборудования учитывается все оборудование: основного производства по видам, установленное на начало года, а также то, которое должно быть введено в эксплуатацию в плановом году. В расчет мощности не включается оборудование резервное, опытно-экспериментальных участков, а также используемое для профессионально-технического обучения.

Возможная производительность оборудования, учитываемая при расчете производственной мощности, определяется на основе прогрессивных норм использования каждого вида этого оборудования.

Определение фонда времени работы оборудования имеет специфику для предприятий с прерывным и непрерывным процессами производства. Для предприятий с непрерывным процессом производства он рассчитывается исходя из полного календарного времени работы оборудования за вычетом часов, отводимых в плане на ремонт.

Для предприятий с прерывным процессом производства годовой фонд времени работы оборудования определяется по формуле:

Тн = (Тк - В - П)*tс – Тр,

где Тн - номинальный фонд времени работы оборудования за год, ч;

Тк - календарный фонд времени за год;

В - количество выходных дней в году;

П - количество праздничных дней в году;

t с - количество часов работы в сутки;

Тр - время, планируемое на ремонт и техническое обслуживание оборудования в год.

Производственная мощность предприятия, оснащенного однотипным оборудованием, может быть определена по формуле:

|

|

|

М = n * Н*Тн,

где n - количество единиц установленного оборудования;

Н – годовой фонд времени работы оборудования;

Tн - техническая норма производительности данного оборудования.

Следует отметить, что при расчете производственной мощности не принимаются во внимание простои оборудования, вызванные отсутствием сырья, материалов, электроэнергии или организационными причинами, а также потери времени, связанные с исправлением брака при изготовлении продукции.

Производственная мощность делится:

· Проектная производственная мощность устанавливается проектом строительства, реконструкции и расширения предприятия.

· Входная (входящая) производственная мощность - это мощность на начало года, показывающая, какими производственными возможностями располагает предприятие в начале планового периода.

· Выходная (выходящая) производственная мощность - это мощность на конец года. Она определяется как сумма входной и вводимой в течение планового периода мощностей за вычетом мощности, выбывающей за тот же период.

· Среднегодовая производственная мощность служит основой для расчета производственной программы и определяется по формуле:

где Мср - среднегодовая мощность предприятия;

Мн - мощность на начало года (входная);

Мв - мощность, вводимая в течение года;

Мвб - мощность, выбывающая в течение года;

m 1 - количество полных месяцев до конца года с момента ввода мощностей;

m2 - количество полных месяцев до конца года с момента выбытия мощностей.

Уровень использования производственной мощности измеряется рядом показателей. Основным из них является коэффициент использования производственной мощности (Км), который определяется по формуле:

где V - количество фактически произведенной продукции за год в натуральных или стоимостных единицах измерения;

|

|

|

Мср - среднегодовая производственная мощность в тех же единицах измерения.

Другой показатель - коэффициент загрузки оборудования - определяется как отношение фактически используемого фонда времени (в станко-часах) всего оборудования к располагаемом) фонду времени по тому же кругу оборудования за тот же период. Этот показатель выявляет излишнее или недостающее оборудование.

Улучшение использования производственных мощностей - одна из важнейших задач предприятия. Решение этой задачи означает увеличение производства необходимой обществу продукции, повышение отдачи созданного производственного потенциала, снижение себестоимости продукции, рост рентабельности производства.

Уровень использования производственных мощностей зависит от того, насколько полно реализуются экстенсивные и интенсивные факторы. Экстенсивное улучшение использования производственных мощностей предполагает, во-первых, увеличение времени работы действующего оборудования и, во-вторых, повышение удельного веса действующего оборудования.

Увеличение времени работы действующего оборудования может быть достигнуто за счет:

- сокращения или полной ликвидации внутрисменных простоев оборудования на основе повышения качества ремонтного и технического обслуживания оборудования, своевременного и полного обеспечения основного производства рабочей силой, сырьем, материалами, полуфабрикатами, электроэнергией;

- сокращения целодневных простоев оборудования, повышения коэффициента сменности его работы.

Важным путем улучшения использования производственных мощностей является, с одной стороны, уменьшение количества излишнего оборудования, а, с другой, - быстрое вовлечение в производство неустановленного оборудования.

Значительно шире возможности интенсивного пути улучшения использования производственных мощностей. Интенсивный путь предполагает повышение степени загрузки оборудования в единицу времени. Это может быть достигнуто на основе технического совершенствования машин и механизмов, совершенствования технологии производства, улучшения организации труда, производства и управления, повышения квалификации и профессионального мастерства рабочих.

|

|

|

Интенсивность использования производственных мощностей так же повышается путем ликвидации «узких мест» в производственном процессе, быстрого освоения вновь вводимых мощностей, сокращения сроков достижения проектной производительности оборудования. Под «узким местом» понимается несоответствие производственной мощности отдельных цехов, участков, агрегатов возможности ведущего оборудования.

В современных условиях для многих предприятий России характерно недоиспользование производственных мощностей, главным образом в связи с трудностями сбыта продукции, а также острым недостатком собственных оборотных средств при непомерно высоких процентных ставках за кредит. Поэтому в настоящее время улучшение использования производственных мощностей связано с повышением качества и конкурентоспособности продукции, улучшением маркетинговой деятельности, расширением сбыта продукции.

Задача

Рассчитать отпускную цену единицы продукции на предприятии, если:

| Наименование показателей | Задача № 7 |

| Себестоимость единицы продукции, рублей | 185,00 |

| Рентабельность, % | 19,0 |

| Надбавка к цене за повышенный спрос, % к цене. | - |

| Скидка к цене за пониженный спрос, % к цене. | 2,5 |

Отпускная цена единицы продукции:

где Цотп – цена отпускная

С – себестоимость

N – надбавка, скидка

П - прибыль

Найдем значение прибыли на единицу продукции с помощью формулы рентабельности (R):

Þ

Þ

185,00 *19,0/100 = 35,15 руб. – прибыль 1 ед. продукции

(185,00 + 35,15) *2,5/100 = 5,50 руб. - скидка 1 ед. продукции

214,65 *18/100 = 38,64 руб – НДС 1 ед. продукции

Цотп 1ед = 185,00 + 35,15 – 5,50 + 38,64 = 253,29 руб

Задача

Определить эффективность внедрения новой техники (коэффициент эффективности и срок окупаемости затрат, фондоотдачу и фондоёмкость до и после внедрения новой техники), сделайте вывод об эффективности проводимых на предприятии мероприятий.

| Наименование показателей | Задача № 37 |

| Капитальные вложения, млн. рублей | |

| - до внедрения новой техники | 43,0 |

| -после внедрения новой техники | 68,0 |

| Выпуск продукции в год, тысяч тонн | |

| - до внедрения новой техники | 280 |

| -после внедрения новой техники | 390 |

| Себестоимость 1 тонны продукта, рублей | |

| - до внедрения новой техники | 1 290,0 |

| -после внедрения новой техники | 1 230,0 |

| Цена 1 тонны продукта, рублей | |

| - до внедрения новой техники | 1 325,0 |

| -после внедрения новой техники | 1 315,0 |

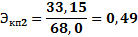

1) Коэффициент экономической эффективности (Экп).

|

|

|

где П – прибыль;

К – капитальные вложения.

П1 – прибыль до внедрения новых технологий;

П2 – прибыль после внедрения новых технологий;

Ц1т – цена 1 тонны;

С1т – себестоимость 1 тонны;

N – выпуск продукции в год.

Экп1 – эффективность до внедрения новых технологий;

Экп2 – эффективность после внедрения новых технологий.

2) Срок окупаемости (Ткп).

Ткп1 – срок окупаемости до внедрения новых технологий;

Ткп2 – срок окупаемости после внедрения новых технологий.

По полученным данным коэффициент экономической эффективности вырос на 0,26, одновременно с этим на 2,34 года уменьшился срок окупаемости. Следовательно внедрение новых технологий повлечет за собой повышение эффективности производства как минимум в 2 раза.

Список использованной литературы

1. Алексейчева, Е.Ю. Экономика организации (предприятия): Учебник для бакалавров / Е.Ю. Алексейчева, М. Магомедов. - М.: Дашков и К, 2016.

2. Баскакова, О.В. Экономика предприятия (организации): Учебник / О.В. Баскакова, Л.Ф. Сейко. - М.: Дашков и К, 2015.

3. Гарнов, А.П. Экономика предприятия: Учебник для бакалавров / А.П. Гарнов, Е.А. Хлевная, А.В. Мыльник. - Люберцы: Юрайт, 2016.

4. Давтян, М.А. Экономика инновационной деятельности предприятия: Учебное пособие / М.А. Давтян, Т.С. Щербакова, И.В. Карзанова. - М.: РУДН, 2014.

5. Иванилова, С.В. Экономика гостиничного предприятия: Учебное пособие для бакалавров / С.В. Иванилова. - М.: Дашков и К, 2016.

|

|

|

12 |