|

Анализ прямых материальных затрат

|

|

|

|

Анализ затрат на выпуск продукции

Расчет распределения смешанных затрат

Распределение смешанных затрат

| Период | Количество перевозимой продукции, ед. | Затраты на доставку, руб. |

| 1 кв. | 136 800 | 228 000 |

| 2 кв. | 273 600 | 405 840 |

| 3 кв. | 456 000 | 638 400 |

| 4 кв. | 182 400 | 273 600 |

Шаг 1: Выбираем наибольший и наименьший объемы производства (количество перевозимой продукции) в пределах релевантного диапазона и смотрим значения издержек, соответствующие данным объемам. Данные значения – _________________________ и _____________________ ед. и

__________________ и ______________________ руб. соответственно.

Шаг 2: Рассчитываем изменения в издержках в соответствии с изменениями в объеме производства.

| Ед. | Общая стоимость | |

| Высокий объем | ||

| Низкий объем | ||

| Изменения |

Шаг 3: Определяем взаимосвязь между изменениями в издержках и изменениями в объеме производства для определения переменной составляющей издержек.

b = ______________________ руб./ ___________________ ед. = _______________ руб. на ед.

Шаг 4: Рассчитываем суммарные переменные издержки (TVC) при обоих уровнях деятельности.

Верхний уровень деятельности: TVC = ______________ * (____________) = ____________

Нижний уровень деятельности: TVC = _____________ * (____________) = ____________

Шаг 5: Вычитаем суммарные переменные издержки из суммарных издержек при соответствующем уровне деятельности для определения постоянных издержек.

Верхний уровень деятельности: a = _____________ – ______________ = ___________ руб. – постоянные издержки

Нижний уровень деятельности: a = ____________ – _________ = _____________ руб. - постоянные издержки

Шаг 6: Подставляем значения постоянных и переменных издержек в формулу прямой линии и получаем уравнение, которое может быть использовано для оценки суммарных издержек (y) при любом уровне деятельности в пределах релевантного диапазона.

|

|

|

y = ____________________ + ______________X,

где X – ед. продукции.

Анализ общей суммы затрат на производство продукции

Исходные данные для анализа затрат н выпуск продукции

| Вид продукции | Себестоимость | Объем производства | Удельный вес | |||||||

| Всего | в том числе | Всего | в том числе | |||||||

| переменные | постоянные | переменные | постоянные | |||||||

| масло | 4000 | 4800 | 0,50 | 0,70 | ||||||

| творог | 2600 | 3100 | 0,50 | 0,30 | ||||||

| Сумма затрат на единицу продукции | 1,00 | 1,00 |

Зависимость затрат от объема производства продукции и издержек (постоянных и переменных) определяется по след. формуле:

где VBP – объем выпуска продукции общий

Уд – удельный вес объема выпущенной продукции в объем объеме

bi - переменные затраты на единицу выпущенной продукции I вида

А – общая сумма постоянных затрат

| Результат расчетов | Объем выпуска продукции (общий) | Структура выпуска продукции | Переменные затраты | Постоянные затраты (на весь объем продукции) | ||

| Затраты базового периода | масло | t0 | t0 | t0 | t0 | |

| творог | t0 | t0 | t0 | t0 | ||

| ВСЕГО | х | х | х | х | ||

| Затраты базового периода, пересчитанные на фактический объем производства продукции | масло | t1 | t0 | t0 | t0 | |

| творог | t1 | t0 | t0 | t0 | ||

| ВСЕГО | х | х | х | х | ||

| Затраты по базовому уровню на фактический выпуск продукции | масло | t1 | t1 | t0 | t0 | |

| творог | t1 | t1 | t0 | t0 | ||

| ВСЕГО | х | х | х | х | ||

| Затраты фактические при базовом уровне постоянных затрат | масло | t1 | t1 | t1 | t0 | |

| творог | t1 | t1 | t1 | t0 | ||

| ВСЕГО | х | х | х | х | ||

| Затраты фактические отчетного периода | масло | t1 | t1 | t1 | t1 | |

| творог | t1 | t1 | t1 | t1 | ||

| ВСЕГО | х | х | х | х |

Решение

| Результат расчетов | Объем выпуска продукции (общий) | Структура выпуска продукции | Переменные затраты | Постоянные затраты (на весь объем продукции) | ||

| Затраты базового периода | масло | 40 000 000 | 0,50 | 12 000 000 | ||

| творог | 26 000 000 | 0,50 | 7 500 000 | |||

| ВСЕГО | 66 000 000 | х | х | х | х | |

| Затраты базового периода, пересчитанные на фактический объем производства продукции | масло | |||||

| творог | ||||||

| ВСЕГО | х | х | х | х | ||

| Затраты по базовому уровню на фактический выпуск продукции | масло | |||||

| творог | ||||||

| ВСЕГО | х | х | х | х | ||

| Затраты фактические при базовом уровне постоянных затрат | масло | |||||

| творог | ||||||

| ВСЕГО | х | х | х | х | ||

| Затраты фактические отчетного периода | масло | |||||

| творог | ||||||

| ВСЕГО | х | х | х | х |

|

|

|

1. Влияние фактора «объем выпуска продукции» на размер общих затрат = Затраты базового периода, пересчитанные на фактический объем производства продукции - Затраты базового периода

В связи с сокращением выпуска продукции на ______% или на ________ ед. сумма общих затрат уменьшилась на _____________________ тыс. руб. (_____________________- – 66 000 000)

2. Влияние фактора «структура выпуска продукции» на размер общих затрат = Затраты по базовому уровню на фактический выпуск продукции - Затраты базового периода, пересчитанные на фактический объем производства продукции

По причине изменения структуры выпуска продукции (масла было произведено на _______________ ед. больше, а творога на ________________ед. меньше) сумма затрат предприятия возросла на __________________ тыс. руб. (________________________________________________), что свидетельствует о том, в общем объеме увеличилась доля затратоемкой продукции.

3. Влияние фактора «переменные затраты» на размер общих затрат = Затраты фактические при базовом уровне постоянных затрат - Затраты по базовому уровню на фактический выпуск продукции

Так как за отчетный период удельные переменные затраты (затраты на материалы) выросли на ________________ руб., то это повлияло на общее увеличение затрат и их удельный вес в структуре затрат. Влияния увеличения переменных затрат составило ___________________ тыс. руб. (__________________________________________________________).

|

|

|

4. Влияние фактора «постоянные расходы» на размер общих затрат = Затраты фактические отчетного периода - Затраты фактические при базовом уровне постоянных затрат

Постоянные расходы организации возросли на ___________________ тыс. руб. (___________________________________________), что также повлияло на общий размер затрат предприятия.

Таким образом, общая сумма затрат предприятия выше базовой на ______________________ тыс. руб. (81 510 – 66 000) или на ________________%, в том числе за счет объема производства продукции и ее структуры – на ____________________________ тыс. руб. (67 285 – 66 000), а за счет роста себестоимости продукции – на _____________________ тыс. руб. (85 510 – 67 285), или на 21,5%.

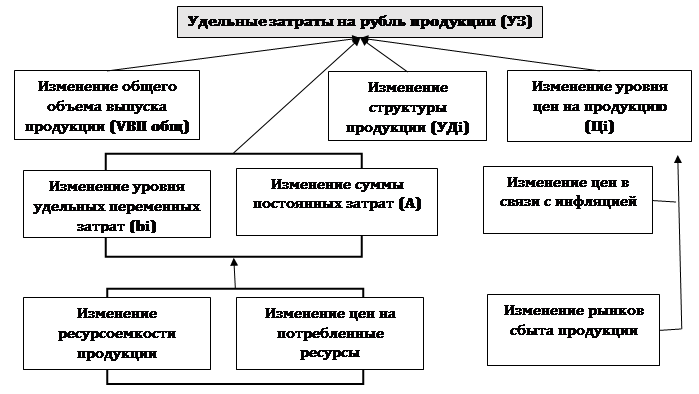

Себестоимость продукции зависит от уровня ресурсоемкости производства (трудоемкости, материалоемкости, фондоемкости, энергоемкости) и изменения цен на потребленные ресурсы в связи с инфляцией. Для того, чтобы наиболее эффективно оценить детальность предприятия и более полного выявления резервов при анализе себестоимости продукции необходимо учитывать влияние внешнего инфляционного фактора. Для этого фактическое количество потребленных ресурсов на производство продукции необходимо умножить на изменение среднего уровня цены по каждому виду ресурсов и результаты сложить.

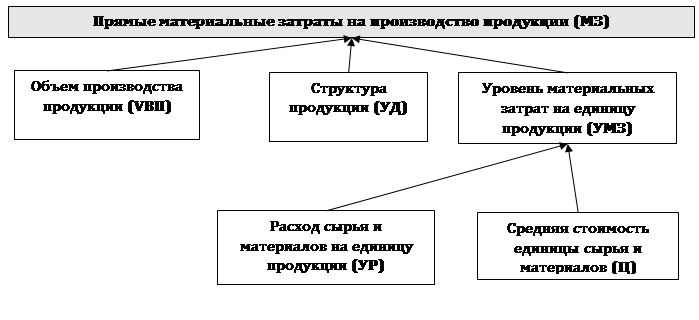

Анализ прямых материальных затрат

Важный обобщающий показатель себестоимости продукции - затраты, на рубль товарной продукции, который выгоден тем, что,

- во-первых, очень универсальный: может рассчитываться в любой отрасли производства,

- во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью.

Определяется он отношением, общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах.

Факторы изменения суммы прямых материальных затрат в целом по предприятию на выпуск, отдельных изделий и на единицу продукции. Причины изменения количества израсходованных материалов на единицу продукции и среднего уровня цен на материалы. Методика расчета их влияния на себестоимость продукции.

|

|

|

Как правило, наибольший удельный вес в себестоимости промышленной продукции занимают затраты на сырье и материалы. Общая сумма затрат по этой статье зависит от объема производства продукции (УВП), ее структуры (УДi) и изменения удельных затрат на отдельные изделия (УМЗ,). Последние в свою очередь зависят от количества (массы) расходованных материалов на единицу продукции (ур) и средней цены единицы материалов (Z).

Оценка факторов изменения материальных затрат на единицу продукции:

МЗi = VВПi * ∑(УРi * Цi)

Задание 3

|

|

|