|

Вопрос – Уставный капитал и имущество предприятия.

|

|

|

|

капитал - это благо, использование которого позволяет приносить прибыль.

Принято различать: Основной капитал - это денежная оценка основных фондов предприятия. Оборотный капитал - это средства, вложенные в оборотные фонды и фонды обращения.

Существует также деление капитала на собственный и заемный.

Собственный капитал – это средства, постоянно находящиеся в распоряжении предприятия и формируемые за счёт его собственных ресурсов. Рассчитывается как разница между совокупными активами фирмы (итог актива баланса) и её обязательствами. К собственному капиталу относятся:

- Нераспределённая прибыль предприятия (в общем виде: выручка предприятия за минусом себестоимости продукции).

- Амортизационный фонд (образуется за счёт ежемесячных амортизационных отчислений на восстановление основных фондов).

- Уставный капитал (сумма вкладов собственников, зафиксированных в учредительных документах фирмы).

- Добавочный капитал (прирост стоимости внеоборотных активов, выявленный по результатам их переоценки, имущество, полученное предприятием от других предприятий и лиц безвозмездно, для акционерных предприятий – это суммы разницы между продажной и номинальной стоимостью акций.

- Резервный капитал (страховой капитал предприятия, предназначенный для возмещения возможных убытков от хозяйственной деятельности, а также для выплат доходов инвесторам и кредиторам, если на эти цели не хватает прибыли предприятия). Источником образования этого капитала является чистая прибыль предприятия.

Основной признак предприятия – наличие в его собственности, хозяйственном ведении или оперативном управлении обособленного имущества, которое обеспечивает предприятию метериально-техническую возможность функционирования и экономическую самостоятельность.

|

|

|

Имущество, находящиеся в собственности организации, подразделяется на: Недвижимое / Движимое (все, что не относится к недвижимому, включая деньги и ценные бумаги).

Внеоборотные активы характеризуются длительным жизненным циклом (не менее одного года), который обуславливает длительный процесс амортизации и низкую скорость их оборота. Отсюда и название внеоборотные или низкооборотные. Их также называют иммобилизованными фондами. В различных организациях состав и структура внеоборотных активов существенно различается, однако главной составляющей для большинства из них являются длительно иммобилизованные фонды, а среди них основные фонды (часть имущества, используемая в качестве средств труда).

Оборотные активы также являются имуществом предприятия. Они представляют собой совокупность оборотных фондов и фондов обращения. Оборотные производственные фонды – это, в свою очередь, часть средств производства, вещественные элементы которых в процессе труда, в отличие от основных фондов, полностью расходуются в каждом производственном цикле, и их стоимость переносится на продукт труда целиком и сразу. Фонды обращения – это все средства, которые используются в сфере обращения.

Все, что предприятие имеет и использует, называется имуществом предприятия. Особое значение для успеха производственной деятельности имеет наличие запаса ресурсов длительного пользования, или капитала.

Различаются физический (материально-вещественный) и человеческий (общие и специальные знания, трудовые навыки, производственный опыт) капитал.

Выделение трудовых ресурсов отражает все возрастающую роль человеческого фактора в развитии современного производства, особое значение инвестиций (капи-тальных вложений) в образование, профессиональную подготовку и т.п.

|

|

|

Имущество предприятия включает все виды ресурсов, необходимых для осуществления хозяйственной деятельности (обычно материально-вещественные и нематериальные). К числу материально-вещественных ресурсов относят: земельные участки, здания, сооружения, машины, оборудование, сырье, полуфабриката, готовые изделия, денежные средства. К нематериальным относятся: репутация фирмы и круг постоянных, клиентов, название фирмы и используемые товарные знаки, квалификация персонала, запатентованные способы производства, ноу-хау, авторские права, контракты и т.п.

Имущество предприятия первоначально создается за счет имущества, переданного ему учредителями в виде вкладов (взносов, паев).

Обычно имущество предприятия обособлено от имущества его учредителей, участников и работников. По своим долгам предприятие отвечает принадлежащим ему имуществом, на которое могут быть обращены иски хозяйственных партнеров или кредиторов.

При признании предприятия несостоятельным (банкротом) его имущество в соответствии с установленными законом процедурами может передаваться его кредиторам. По российскому законодательству учредители и участники предприятия имеют обязательственные права в отношении хозяйственных товариществ и обществ, производственных кооперативов.

Особая роль на предприятии принад лежит уставному капиталу: совокупности средств (вкладов, взносов, долей), вложенных учредителями (участниками) в имущество предприятия при его создании в размерах, определенных учредительными документами. Например, уставный капитал акционерного общества (АО) представляет, с одной стороны, собственные средства общества как юридического лица, а с другой — сумму вкладов акционеров. Он должен состоять из акций при выпуске каждой из них приписывается некоторая денежная стоимость, называемая паритетом или номинальной стоимостью. Обычно выпускаются обыкновенные и привилегированные акции. Обыкновенные дают держателю право голоса на общем собрании акционеров, на получение дивидендов, на участие в разделе имущества АО в случае ликвидации. Привилегированные акции не дают право голоса их владельцам, однако предоставляют им определенные гарантированные права.

|

|

|

Уставный капитал отражается в уставе общества и бухгалтерском балансе. В его оплату могут поступать как де-нежные, так и имущественные взносы. Уставный капитал выполняет функцию гаранта имущественных прав акционеров в случае наступления форсмажорных обстоятельств (его можно рассматривать как экономический фундамент акционерного общества). Уставный капитал в денежном выражении, как правило, используется на приобретение зданий, сооружений, оборудования и других активов, не предназначенных для продажи.

По российскому законодательству минимальный размер уставного капитала закрытого АО составляет 100-кратную сумму минимального размера оплаты труда, а открытого АО — 1000-кратную сумму минимального размера оплаты труда.

Увеличение уставного капитала в результате переоценки может осуществляться путем увеличения стоимости акций, выпущенных ранее, или с помощью дополнительного выпуска акций на увеличение капитала.

Увеличение стоимости от переоценки недвижимости называют излишком капитала, из которого дивиденды не выплачиваются. Они увеличивают общую стоимость капитала.

Имущество предприятия — совокупность имеющихся на предприятии средств труда, запасов, находящихся в процессе производства, предметов труда, готовой продукции, денег, денежных документов и других ценностей. К имуществу относятся также принадлежащие предприятию объекты незавершенного строительства, права на пользование природными ресурсами и права на другое имущество.

Средства труда в экономике выступают как основные средства (основные фонды), а находящиеся в составе имущества данного предприятия предметы труда и готовая продукция — как оборотные средства.

Имущество предприятия составляет его экономическую основу. Оно создается за счет средств вкладчиков — государства, местных органов власти, различных предприятий, организаций, граждан, в том числе иностранных. Вкладчики становятся собственниками или кредиторами предприятия. Имущество, средства предприятия должны воспроизводиться и возрастать в результате его успешной производственно-хозяйственной деятельности.

|

|

|

27 вопрос - Резервы роста производительности труда. Факторы — это движущие силы или причины, под влиянием которых изменяется уровень и динамика производительности труда (технический прогресс, совершенствование организации производства, управления труда и др.).

На уровне предприятия (фирмы) выделяются следующие группы факторов роста производительности труда: -регионально-экономические и экономико-географические — природно-климатические условия, их изменение; сбалансированность рабочих мест и трудовых ресурсов; освоенность района месторождения; наличие местных строительных материалов, свободных ресурсов рабочей силы, электроэнергии, воды; рельеф местности; расстояние до коммуникаций и т.п.;

-структурных сдвигов — сдвиги в изменении доли покупных изделий и полуфабрикатов, относительное сокращение численности работающих в связи с ростом объемов производства; ускорения НТП — внедрение новых поколений высокоэффективной техники; применение прогрессивных базовых технологий, использование автоматизированных систем в проектировании; применение современных ЭВМ; внедрение гибких переналаживаемых производств и т.д.;

-организационные — совершенствование управления и организации производства, внедрение современных форм организации и стимулирования труда;

-социальные — сокращение объемов монотонного, вредного и тяжелого труда; улучшение условий труда; факторы социального партнерства.

Под резервным ростом производительности труда на предприятии подразумеваются имеющиеся, но еще не использованные возможности ее повышения за счет факторов. Все резервы роста производительности труда дифференцируются по времени и месту их выявления и использования.

По времени использования различают текущие и перспективные резервы; по месту выявления и использования — отраслевые, межотраслевые и внутрипроизводственные.

36 вопрос - Бизнес-план предприятия, его назначение и роль в производственном планировании.

Бизнес-план – целевой программный документ, представляющий собой систему расчётов, технико-экономических обоснований, совокупность экономических показателей, описание мер и действий, посвященных реализации основной цели предпринимательской деятельности – получения максимальной прибыли от неё.

Цель, назначение бизнес-плана – обоснование деятельности предприятия, стратегии и тактики хозяйственного поведения, планирование и прогнозирование результатов деятельности, привлечение инвесторов и спонсоров для определённого предпринимательского проекта, расширение круга предприятий-партнёров.

|

|

|

Бизнес-план составляется не по приказу сверху и не имеет строгой регламентации ни по объёму информации, ни по структуре документа. Материал бизнес-плана должен излагаться просто и понятно. Он должен быть доступен различным группам людей, даже тем, которые имеют ограниченные знания о продукте (услугах) и рынке. Следует стремиться к тому, чтобы объём бизнес-плана не превышал пятидесяти страниц.

Бизнес-план — это план развития бизнеса на предстоящий период, в котором сформулированы предмет, основные цели, стратегии, направления и географические регионы хозяйственной деятельности, определены ценовая политика, емкость и структура рынка, условия осуществления поставок и закупок, транспортировки, страхования и переработки товаров, факторы, влияющие на рост/снижение доходов и расходов по группе товаров и услуг, являющихся предметом деятельности предприятия.

Бизнес-план всегда носит вероятностный характер, предполагает возможность различных вариантов делового поведения предприятия. В этом состоит его коренное отличие от технико-экономического обоснования, в котором существует достаточно жесткая увязка с определенной технологией, присутствует конкретная проектно-сметная документация и т.п.

Любая информация, представленная в бизнес-плане (хозяйственная стратегия, формулы распределения прибыли, схемы работы с поставщиками и субподрядчиками и т.п.), может стать предметом обсуждения, дальнейшего анализа. Бизнес-план всегда имеет адресата.

Роль бизнес-плана в планировании особенно отчетливо проявилось в последние десятилетия по следующим причинам.

1. Возрастание сложности внешней хозяйственной среды потребовало от компаний высокой гибкости в управлении, умения постоянно просчитывать множество вариантов управленческих решений в комплексе, с учетом всех факторов.

2. Возросла роль стратегического маркетинга, умения находить и оценивать возможные новые, перспективные направления хозяйственной деятельности.

3. Расширилась самостоятельность производственных подразделений. В современных условиях увидеть все варианты хозяйственного развития можно лишь на нижнем уровне, а оценить их привлекательность с точки зрения корпорации в целом, проанализировать с учетом интересов владельцев капитала можно на высшем уровне. Обособление хозяйственных систем при необходимости интеграции решений по части инвестиционной политики и сделало бизнес-план столь популярным инструментом планирования бизнеса.

45 вопрос – производственные запасы и их нормирование. Производственные запасы - группа, включающая сырье, основные материалы, покупные полуфабрикаты, топливо, тару, запасные части.

Нормативы запасов устанавливают так, чтобы на предприятии были следующие виды запасов:

текущий запас - основной вид запаса, поэтому норма оборотных средств в текущем запасе является главной определяющей величиной всей нормы запаса в днях. На размер текущего запаса влияет периодичность поставок материалов по договору с поставщиками (цикл снабжения), а также объем их потребления в производстве.

Норма оборотных средств принимается, как правило, в размере 50 % от среднего цикла снабжения, что обусловлено поставкой материалов поставщиками в разное время;

страховой запас. Необходим на каждом предприятии для гарантии непрерывности процесса производства в случае нарушения условий и сроков поставок материалов поставщиками. Он принимается, как правило, в размере 50 % нормы оборотных средств в текущем запасе, но может быть и меньше в зависимости от месторасположения поставщиков;

транспортный запас. Создается на период разрыва между сроком грузооборота и документооборота;

технологический запас. Создается на период времени для подготовки материалов к производству, включая время на анализ и лабораторные испытания.

Нормирование производственных запасов - определение их минимального размера по видам материальных ресурсов для бесперебойного обеспечения производства. При нормировании производственных запасов сначала определяются нормы производственных запасов в днях, а затем в натуральном и денежном выражении.

Норма запаса в днях устанавливается на основе следующих данных:

Нахождение материалов в пути (транспортный запас Нтр). Определяется как разница между временем пробега груза от поставщика к потребителю и временем оборота платежных документов.

Приемка, разгрузка, складирование и анализ качества поступающих материалов (подготовительный запас Нп). Определяется на основе расчетного или фактического времени за отчетный период, скорректированного с учетом организационно-технических мероприятий по механизации погрузо-разгрузочных работ.

Технологическая подготовка материалов к производству ( технологический запас Нт). Образуется в том случае, если до начала производства требуется предварительная обработка материалов (сушка древесины на мебельных фабриках).Определяется на основе нормативов времени для данных операций.

Пребывание материалов на складе (текущий запас Нтек). Удовлетворяет текущую потребность производства, обеспечивает ритмичную работу между очередными поставками материалов. Определяется умножением среднесуточной нормы потребления материала на плановый кратный интервал между двумя очередными поставками.

Резерв на случай перебоев в снабжении и увеличения выпуска продукции (страховой или гарантийный запас Нс). Характеризуется относительно постоянной величиной и восстанавливается после получения очередной партии материалов. Норматив страхового запаса материалов определяется по интервалу отставания поставок или по фактическим данным о поступлении материалов.

Общая норма производственных запасов по видам материальных ресурсов в днях определяется суммированием указанных видов запасов

Норматив производственных запасов в натуральном выражении по каждому виду материальных ресурсов Ннат. определяет произведение норматива в днях на их однодневный расход Мдн в натуральном выражении:

Норматив в денежном выражении Ндн., т.е. норматив собственных оборотных средств на сырье, основные материалы, покупные полуфабрикаты, определяется произведением стоимости однодневного расхода сырья, основных материалов я полуфабрикатов (См) на норматив в днях.

Стоимость однодневного расхода См определяется путем умножения среднедневного расхода в натуральном выражении на цену материальных ресурсов, включая заготовительные расходы и стоимость отходов Ц по плановым нормам.

Производственными запасами, в которые авансируются оборотные средства, являются материальные ресурсы: сырье, основные и вспомогательные материалы, комплектующие изделия, покупные полуфабрикаты, запчасти, топливо технологическое, тара и малоценные и быстроизнашивающиеся предметы (как правило, основные фонды).

Установление нормы производственных запасов и норматива оборотных средств предприятию необходимо для контроля за состоянием у себя запасов материальных ресурсов в течение года в целях выявления дефицита материальных ресурсов, определения сроков поставок, наличия излишков и возможности их реализации, оптимизации величины оборотных средств, авансированных в эти запасы.

Нормирование производственных запасов и оборотных средств, вложенных в эти запасы, должно быть увязано между собой. Поэтому, с одной стороны, определяется, сколько должно быть запаса того или иного вида материального ресурса в натуральном выражении, с другой – сколько в это необходимо вложить (авансировать) финансовых средств. Таким образом, нормы производственных запасов и нормы оборотных средств должны рассчитываться на единой методической основе с учетом специфики этих экономических категорией.

Структура норм производственных запасов и норм вложенных оборотных средств включает текущую, страховую и подготовительную части. Это искусственно применяемый расчетный прием, чтобы в составных частях учесть влияние разных групп нормообразующих факторов, определяющих его формирование.

В настоящее время в методических материалах по нормированию производственных запасов разных категорий используются следующие методы их нормирования:

§ аналитический (расчетный);

§ нормативный;

§ статистический.

Аналитический метод предполагает расчет величины производственных запасов по расчетным формулам.

Текущая часть норм производственных запасов может рассчитываться по следующим формулам:

формула Айзенберга-Горского:

где Н Т – текущая часть (составляющая) нормы производственного запаса, дни среднесуточного расхода;

Т ср – средний интервал между поставками, дни;

Оср – средний интервал между суточными отпусками, дни.

Страховая часть (составляющая) нормы производственного запаса может быть рассчитана по следующим формулам:

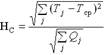

1) формула Инютиной:

где НС – страховая составляющая нормы запаса, дни среднесуточного расхода;

где НС – страховая составляющая нормы запаса, дни среднесуточного расхода;

Tj – интервал j — й поставки, дни;

T СР – средний интервал между поставками, дни;

Qj – объем j — й поставки, руб;

2) формула Фасоляка:

где К – коэффициент, показывающий надежность обеспечения запасом.

где К – коэффициент, показывающий надежность обеспечения запасом.

Подготовительная часть нормы производственного запаса может быть рассчитана по формуле

где ТJ – время на выполнение j -й подготовительной операции.

где ТJ – время на выполнение j -й подготовительной операции.

Нормативный метод предполагает разделение производственных запасов на категории в зависимости от количества поставок материальных ценностей на склад в течение года. Каждой категории производственных запасов ставится в соответствие норма производственного запаса, регламентированная предприятием. Эта норма производственного запаса может подразделяться на текущую и страховую части.

Статистический метод заключается в определении нормы производственных запасов на основании некоторой статистической выборки. Для планирования нормы производственных запасов могут в этом случае использоваться экстраполяционные методы.

|

|

|