|

Формирование себестоимости как основного элемента цены

|

|

|

|

Наиболее применимым методом расчета первоначальной отпускной цены является затратный метод ценообразования. В основе данного метода лежит расчет себестоимости продукции как основного элемента цены. Включение затрат в себестоимость продукции происходит в соответствии с «Основным положением по составу затрат, включаемых в себестоимость продукции (работ и услуг)», утвержденным Министерством экономики, Министерством финансов, Министерством статистики и анализа и Министерством труда от 14.08.2000г. с учетом отраслевых особенностей состава затрат и дополнений, сделанных позже.

Калькулирование себестоимости представляет собой особую систему расчетов, посредством которой может быть определена как себестоимость всей произведенной предприятием товарной продукции (или ее отдельных видов, частей, элементов), так и стоимость производства единицы продукции.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, нематериальных активов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Наиболее применимым методом расчета первоначальной отпускной цены является затратный метод ценообразования. В основе данного метода лежит расчет себестоимости продукции как основного элемента цены. Включение затрат в себестоимость продукции происходит в соответствии с «Основным положением по составу затрат, включаемых в себестоимость продукции (работ и услуг)», утвержденным Министерством экономики, Министерством финансов, Министерством статистики и анализа и Министерством труда от 14.08.2000г. с учетом отраслевых особенностей состава затрат и дополнений, сделанных позже.

|

|

|

Калькулирование себестоимости представляет собой особую систему расчетов, посредством которой может быть определена как себестоимость всей произведенной предприятием товарной продукции (или ее отдельных видов, частей, элементов), так и стоимость производства единицы продукции.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, нематериальных активов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

8.Калькулирование себестоимости продукции.

Калькулирование себестоимости продукции (работ, услуг) – это исчисление величины затрат, приходящихся на единицу (выпуск) продукции. Ведомость, в которой производится расчет на единицу продукции, называется калькуляцией.

Калькулирование также включает и другие работы по исчислению себестоимости:

- продукции, работ, услуг вспомогательных производств, потребленных основным производством;

- промежуточных продуктов (полуфабрикатов) подразделений основного производства, используемых на последующих стадиях производства;

- продукции подразделений предприятия для выявления результатов их деятельности;

- всего товарного выпуска предприятия;

- выпуска и соответственно единицы вида готовой продукции и полуфабрикатов собственного производства (выполненных работ или оказанных услуг и т.д.), реализуемых на сторону.

Номенклатуру статей каждое предприятие может устанавливать для себя самостоятельно с учетом своих специфических потребностей. Их примерный перечень установлен отраслевыми инструкциями по учету и калькулированию себестоимости продукции.

В наиболее общем виде номенклатура статей калькуляции выглядит следующим образом:

|

|

|

1. «Сырье и основные материалы».

2. «Полуфабрикаты собственного производства».

3. «Возвратные отходы» (вычитаются).

4. «Вспомогательные материалы».

5. «Топливо и энергия на технологические цели».

6. «Расходы на оплату труда производственных рабочих».

7. «Отчисления на социальные нужды».

8. «Расходы на подготовку и освоение производства».

9. «Расходы по эксплуатации производственных машин и оборудования».

10. «Цеховые (общепроизводственные) расходы».

11. «Общехозяйственные расходы».

12. «Потери от брака».

13. «Прочие производственные расходы».

14. «Коммерческие расходы».

Итог первых десяти статей позволяет получить цеховую себестоимость, итог первых тринадцати статей образует производственную себестоимость, а итог всех четырнадцати статей – полную себестоимость продукции.

В состав общепроизводственных расходов включаются:

- расходы на содержание и эксплуатацию оборудования (РСЭО);

- цеховые расходы на управление.

В свою очередь РСЭО включают: амортизацию оборудования и транспортных средств (внутризаводского транспорта); издержки на эксплуатацию оборудования в виде смазочных, обтирочных, охлаждающих и др. материалов; заработная плата рабочих, обслуживающих оборудование, и отчисления на социальные нужды; расходы всех видов энергии, пара, сжатого воздуха, услуг вспомогательных производств; расходы на ремонт оборудования, техосмотры; расходы на внутризаводское перемещение материалов, полуфабрикатов.

Цеховые расходы на управление состоят из следующих расходов: зарплата аппарата управления цехов с отчислениями на социальные нужды; затраты на амортизацию зданий, сооружений, инвентаря, содержание и ремонт зданий, сооружений; обеспечение нормальных условий труда и техники безопасности; на одежду и спецобувь и др. аналогичные затраты.

Общехозяйственные расходы связаны с функциями управления в рамках всего предприятия. В состав этих расходов включается несколько групп:

- административно-управленческие (зарплата работников аппарата управления предприятием, отчисления на социальные нужды, материально-техническое и транспортное обслуживание их деятельности, затраты на командировки; содержание пожарной, военизированной, сторожевой охраны);

|

|

|

- общехозяйственные (амортизация ОС и НМА общезаводского характера; ремонт зданий, сооружений; содержание и обслуживание технических средств управления, например, вычислительных центров, узлов связи; освещение, отопление; оплата консультационных, информационных и аудиторских услуг, оплата услуг банка);

- подготовка и переподготовка кадров, расходы по набору рабочей силы;

- природоохранные (текущие затраты, связанные с содержанием очистных сооружений, на уничтожение экологически опасных отходов, экологические платежи);

- налоги и обязательные платежи (по страхованию имущества, транспортный налог, земельный налог).

9.Обоснование прибыли, включаемой в цены.

Важным элементом в составе цены является прибыль, представляющая собой денежное выражение чистого дохода, создаваемого предприятием в процессе производства продукции или товаров и получаемого после его реализации по установленной цене.

В рыночной экономике получение прибыли – основная цель любой предпринимательской деятельности, так как она является основным источником формирования материальных и финансовых ресурсов предприятия, его производственного и социального развития. Чем больше прибыли получает предприятие, тем шире его возможности развиваться, улучшать материальное положение своих работников, укреплять свое финансовое состояние. Государство также заинтересовано в увеличении прибыли, так как налог на прибыль составляет существенную долю в доходах государственного бюджета. Экономический смысл прибыли и понятие ее бухгалтерского исчисления не совпадают. С точки зрения экономического содержания прибыль, как уже говорилось, представляет собой чистый доход, созданный в процессе функционирования предприятия. Количественный же расчет величины различных видов прибыли определяется системой учета издержек и порядком формирования финансовых результатов, действующих в стране согласно законодательству. В свою очередь, этот процесс зависит от политики государства в области налогообложения и может меняться в зависимости от поставленных целей и задач. С точки зрения ценообразования интерес представляет показатель «прибыль от продажи», который имеет особенности формирования в различных сферах товарного обращения:

|

|

|

В сфере производства прибыль непосредственно включается в цену предприятия-изготовителя, а в сфере торговли образуется за счет снабженческо-сбытовых (оптовых), торговых надбавок и наценок общественного питания.

Цена предприятия-изготовителя состоит из себестоимости и прибыли, поэтому величина прибыли в цене зависит от уровня цены и затрат. В практике ценообразования сумма прибыли, включаемой в цену, определяется не по абсолютной величине, а по относительному показателю – рентабельности продукции (Rпрод), установленному в процентах к полной себестоимости (3.9):

R прод = П/С х 100

Отсюда прибыль рассчитывается по формуле:

П = R прол х С / 100

Чем выше рентабельность, тем больше величина прибыли и выше уровень цены.

В настоящее время предприятия-изготовители самостоятельно определяют размер рентабельности продукции, кроме некоторых видов деятельности (различные виды перевозок, оказание ритуальных услуг), по которым государственными органами установлены предельные уровни рентабельности.

Так как в условиях рынка при установлении уровня цен предприятия вынуждены ориентироваться на уровень рыночных цен (если оно не является монополистом), то его возможности в определении размера рентабельности продукции ограничены.

Рассмотрим подробнее этот момент. Прибыль, получаемую предприятием в целом, можно рассчитать по формуле:

Пп= В(без косв. нал.) – З,

где Пп– прибыль предприятия-изготовителя, руб.;

В– выручка от продажи изделий, руб.;

З– сумма затрат предприятия, руб.

Прибыль с единицы изделия рассчитывается:

П = Ц – С.

В свою очередь, размер прибыли, получаемой предприятием, равен:

Пп = П × Q или Пп = (Ц – С) × Q = Ц × Q – С × Q.

Каждое предприятие заинтересовано в увеличении массы получаемой прибыли, а достигнуть этого оно может различными путями.

Во-первых, увеличивать прибыль с единицы каждого изделия, для чего надо либо повышать цену, либо снижать себестоимость выпускаемой продукции. Решение обеих задач в современной ситуации для отечественных предприятий достаточно проблематично. Уровень цены в условиях рынка определяется соотношением спроса и предложения и мало зависит от желаний производителей. Кроме того, подняв цену, предприятие может оказаться в невыгодном конкурентном положении и не реализовать свою продукцию, то есть не получить никакой прибыли. Снижение себестоимости продукции, безусловно, наиболее обоснованный путь, но в настоящее время решать эту задачу достаточно сложно – постоянный рост тарифов на энергоресурсы, устаревшие технологии производства, изношенное оборудование, отсутствие средств на модернизацию и техническое перевооружение производства не способствуют снижению себестоимости продукции.

|

|

|

Второй путь – увеличение количества произведенной и реализованной продукции. При постановке такой задачи предприятие может закладывать в цену изделий невысокую рентабельность и уровень цены будет ниже, чем у конкурентов, а изготовитель получит дополнительное преимущество на рынке, что приведет к росту сбыта. Кроме того, при увеличении масштабов деятельности снизится средняя себестоимость за счет распределения постоянных расходов на большее количество изделий.

Таким образом, большая масса прибыли будет образовываться за счет ускорения оборачиваемости средств, многократного получения прибыли с одного рубля вложенных средств.

10. Отпускная цена предприятия.

Отпускная цена предприятия должна быть выше себестоимо сти продукции на величину прибыли и на величину НДС, кото рый должен быть перечислен в бюджет.

Используется отпускная цена предприятия по месту изготовления. Предприниматель может потребовать от каждого клиента взять на себя издержки пересылки с места изготовителя до места пребывания заказчика. Тогда покупатель погашает издержки транспорта от места производства до места потребления. Такая ценовая политика наиболее справедливая, так как каждый клиент оплачивает собственные издержки. Но в этой ситуации поставщик может оказаться самым дорогим партнером для территориально отдаленных покупателей.

Для определения отпускной цены предприятия (код 37) к цене предприятия прибавляется сумма налогов, исчисленная в соответствии с существующим законодательством.

К этой области относится введение временного госконтроля над отпускными ценами предприятий перерабатывающей промышленности и различными ценами на продовольствие с помощью установления предельных цен (и надбавок), предельных коэффициентов их изменения и предельного уровня рентабельности; 4) формирование специального целевого фонда финансовой поддержки аграрных производителей из всех источников, тем или иным образом связанных с функционированием агропромышленного производства и продовольственного рынка.

Величина норматива чистой продукции по изделиям определяется путем исключения из отпускной цены предприятия материальных затрат (включая амортизационные отчисления), учтенных в калькуляции, принятой при утверждении этой цены. Норматив может быть рассчитан также суммированием содержащихся в полной себестоимости изделий затрат на заработную плату с отчислениями на социальное, медицинское страхование и прочих элементов чистой продукции в комплексных расходах и прибыли. Показатель чистой продукции определяется вычитанием из стоимости товарной (валовой) продукции величины материальных затрат, включая амортизацию. Расхождение показателей выполнения плана по объему чистой и товарной (валовой) продукции обусловлено снижением или повышением материалоемкости фактически выпущенной продукции.

Для союзной республики объем произведенного общественного продукта будет равен стоимости его в отпускных ценах предприятий плюс валовая выручка транспорта республики как за продукцию, произведенную в республике, так и за ввезенную из других республик, и продукцию, следующую транзитом через территорию республики. Последняя принимается исходя из протяженности транспортной сети по территории республики. Величина реализованного наложения в торговле на первом этапе исчисляется суммарным итогом как по продукции, произведенной в республике и реализованной на ее территории, так и по ввезенной из других республик. Однако в расчетах общественного продукта республики величина налога с оборота учитывается не по реализованной в республике его части, а по продукций, облагаемой таковым, часть которой может быть фактически использована за пределами республики.

Валовый доход от реализации продукции определяется как разница между выручкой от реализации продукции в отпускных ценах предприятий (без налога на добавленную стоимость, акцизов и других аналогичных налогов и сборов) и затратами, включаемыми в производственную себестоимость. В себестоимость продукции при определении валового дохода включаются прямые материальные затраты, прямые расходы на оплату труда и начисления, а также косвенные общепроизводственные расходы.

Валовый доход от реализации продукции определяется как разница между выручкой от реализации продукции в отпускных ценах предприятий (без налога на добавленную стоимость, акцизов и других аналогичных налогов и сборов) и затратами, включаемыми в производственную себестоимость. В себестоимость продукции при определении валового дохода включаются прямые материальные затраты, прямые расходы на оплату труда и начисления, а также косвенные общепроизводственные расходы.

Одним из факторов, определяющих низкие темпы роста объемов производства, являются складывающиеся в этот период средние отпускные цены предприятий на основные виды продукции.

Особенность полуфабрикатного варианта учета в текстильной промышленности проявляется в том, что собственные полуфабрикаты оцениваются по отпускным ценам предприятия. По этой стоимости они включаются в объем товарной и реализованной продукции и в затраты производства на последующих стадиях их обработки.

Определить выработку на одного рабочего по методу нормативной стоимости обработки (НСО), если объем ВП в отпускных ценах предприятия 9160 тыс. руб., d основных расходов по нормативам следующий: заработная плата основных рабочих с начислениями - 13 %; цеховые расходы - 12; общезаводские расходы - 10; сырье и основные материалы - 35; вспомогательные материалы - 5; кооперированные поставки со стороны - 15; прибыль-10 %; среднесписочное число рабочих - 794 человек.

В проекте предприятия (цеха) с выпуском двух или нескольких разнородных видов продукции стоимость этой продукции исчисляется в отпускных ценах предприятия. В этом случае определяют величину товарной продукции в стоимостном ее измерении на 1 руб. капитальных вложений. Чем больше выпускается продукции на каждый рубль капитальных вложений при одинаковом уровне-себестоимости той же продукции, тем выше экономическая эффективность проектируемой техники.

Поставщик обязуется поставлять материально-техническую продукцию в комплекте с документацией, относящейся к товару (сертификаты и т.п.), и с указанием отпускных цен предприятия - изготовителя продукции, являющейся предметом договора.

11. Формирование цен с учетом зачетного метода исчисления налога на добавленную стоимость.

Одним из наиболее распространенных видов косвенных налогов на потребление, который часто называют налогом с продаж или налогом с оборота, является налог-на добавленную стоимость. Сегодня этот налог является важной составляющей частью налогово-бюджетных систем более 40 стран мира. Он действует во всех европейских странах и странах СНГ. Объектом обложения является добавленная стоимость, представляющая собой заработную плату и прибыль.

Известны три основных метода формирования цен с учетом НДС: суммирования, вычитания и зачетный. Методы суммирования и вычитания связаны с прямым подсчетом добавленной стоимости и последующим исчислением суммы налога по установленной процентной ставке. Метод суммирования заключается в определении добавленной стоимости путем сложении суммы всех составляющих ее элементов.

По методу вычитания, применяемому до последнего времени в Беларуси, затраты на приобретение сырья, материалов, полуфабрикатов, услуг производственного характера сторонних организаций вычитаются из цены продукции. Использование этого способа в республике в отличие от других стран потребовало формирования специфической финансово-бухгалтерской системы, на практике привело к искажению категории добавленной стоимости, создало множество трудностей в ценообразовании, поскольку требовалось разграничение материальных и нематериальных затрат при калькулировании себестоимости и формировании цены.

Развитие интеграционных процессов, особенно с Россией, обусловило необходимость изменения национального налогового законодательства по косвенному налогообложению, в первую очередь, в направлении перехода к зачетному методу исчисления НДС, который почти повсеместно применяется европейскими странами. Этот метод не требует вычисления собственно добавленной стоимости и ее компонентов. Необходимо только знать цену, ставку НДС и сумму НДС, указанного в счетах поставщиков сырья, материалов, комплектующих.

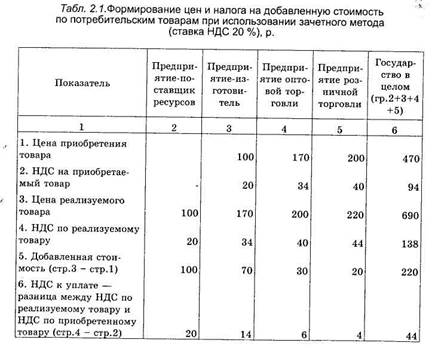

Новый механизм расчета позволяет на каждом этапе продажи облагать налогом не полную выручку от реализации товара, а лишь те ее элементы, которые для данного предприятия составляют добавленную стоимость. Сам же налог собирается в виде последовательных платежей, но его общая сумма оказывается такой же, как если бы налог взимался по установленной ставке только один раз при реализации товара конечному потребителю (табл. 2.1).

|

При применении зачетного метода расчета НДС сумма налога (дополнительно к цене) специально выделяется во всех сделках между предприятиями и указывается в соответствующих расчетно-платежных документах. Важным преимуществом этого метода является также и то, что как на стадии производства, так и на стадии реализации НДС не влияет на издержки и отражается отдельной строкой. При реализации товаров предприятие дополнительно к сформированной цене товара должно предъявить к оплате покупателю этого товара соответствующую сумму НДС.

Сегодня в Беларуси установлена трехуровневая шкала ставок налога. Помимо общей ставки в размере 20 % и пониженной в размере 10 %, применяемой при реализации социально значимых товаров, законодательством предусмотрена нулевая ставка НДС. Эта ставка применяется при реализации продукции на экспорт в государства, в торговых отношениях с которыми установлено взимание налога по принципу страны назначения.

12.Учет условий поставки в ценах.

При заключении внешнеторговых сделок используется совокупность торговых обычаев при купле-продаже, которые определяют обязанности сторон по доставке товара, устанавливают момент перехода риска случайной гибели или повреждения товара с продавца на покупателя. В них оговариваются расходы, которые несут стороны по транспортировке груза от экспортера к импортеру.

Эти расходы могут составлять до 40—50 % цены товара и включать затраты на подготовку товара к следующим операциям:

отгрузке (проверка качества и количества, отбор проб, упаковка); погрузке товара на перевозочные средства внутреннего перевозчика различными видами транспорта; перевозке товара от пункта отправления до основных перевозочных средств; погрузке товара на основные перевозочные средства в пункте экспортера; транспортировке товара международным транспортом; страхованию и хранению груза в пути, при перегрузке и перетарке; выгрузке товара в пункте назначения; доставке его от пункта назначения на склад импортера; оплате таможенных пошлин, налогов, сборов при переходе таможенных границ.

Те расходы по доставке товара, которые несет продавец, включаются в цену товара. Эти условия называются базисными потому, что они устанавливают базис цены товара и оказывают влияние на уровень контрактной цены.

Базисные условия поставки длительное время вырабатывались международной торговой практикой и сегодня отражены в системе Инкотермс (International Commercial Terms) в редакции 2000г. Они упростили и во многом стандартизировали экспортные и импортные операции.

Инкотермс не являются обязательными, но представляют собой международные правила для разъяснения наиболее часто используемых условий поставки во внешней торговле, что позволяет свести до минимума различия в интерпретации этих терминов в различных странах, портах, сферах торговли, обусловленные сложившимися торговыми обычаями.

В системе Инкотермс торговые термины сгруппированы в четыре различные базисные категории Е, F, С и D.

Группа Е включает условие EXW (франко-завод), согласно которым импортер получает готовый к отправке товар на складе (предприятии) экспортера. Экспортер не отвечает за погрузку товаров на представленное покупателем транспортное средство или за очистку товаров от пошлины на экспорт. Импортер несет все расходы и риски в связи с перевозкой товаров с предприятия экспортера к месту назначения сверх оговоренной в договоре цены. Вид транспорта здесь не имеет значения.

В группу F входят условия FCA, FAS и FOB, согласно которым экспортер обязан доставить товар до транспортных средств, указанных импортером. Продавец считается выполнившим обязательства по поставке с момента передачи товара в согласованном пункте или порту перевозчика, включая морского перевозчика (или размещения товара вдоль борта судна). С этого момента экспортер несет риски случайной утраты или случайного повреждения товара.

^ По условиям FCA (свободно у перевозчика) цена включает расходы по доставке товара перевозчику в обусловленное место или пункт, затраты, связанные с таможенными формальностями, а также оплату всех пошлин, налогов и других официальных сборов, выплачиваемых при экспорте товара. Выбор места поставки оказывает влияние на обязанности по погрузке и разгрузке товаров в этом месте. Если поставка осуществляется в помещении продавца, продавец несет обязанность и расходы по погрузке. Если поставка производится в другом месте, продавец не несет обязанности и затраты по разгрузке. Этот термин используется при перевозках различными видами транспорта.

FAS (свободно вдоль борта судна) означает, что в цену включаются все расходы по доставке товара и размещения его вдоль борта судна на причале или на лихтерах в согласованном порту отгрузки. С 2000 г. продавец несет затраты по выполнению таможенных процедур, необходимых для вывоза товара.

^ При условиях FOB (свободно на борту) импортер несет все расходы и риски гибели или повреждения товара с момента, когда товар передан через поручни судна в согласованном порту отгрузки. В цену включаются все расходы, связанные с таможенными формальностями, необходимыми для вывоза, а также все пошлины, налоги и другие официальные сборы, выплачиваемые при вывозе. Условия FOB используются при перевозках водным транспортом.

^ В группу С входят условия CFR, CIF, СРТ и CIP. В цену на условиях CFR (стоимость и фрахт) включаются все расходы по товару до момента, когда он поставлен на борт судна в порту отгрузки, в том числе стоимость погрузки товаров на борт и любые сборы по разгрузке в порту выгрузки, которые взимаются судоходными линиями при заключении договора перевозки, стоимость фрахта, а также расходы, связанные с таможенными формальностями, необходимыми для вывоза, все пошлины, налоги и другие официальные сборы, выплачиваемые при экспорте. Условия CIF (стоимость, страхование и фрахт) предполагают те же затраты, что и при условии CFR, но с дополнением стоимости морского страхования для устранения риска гибели или повреждения товара при перевозке. Экспортер за свой счет заключает договор страхования и выплачивает страховщику страховую премию. При этом соблюдаются условия минимального страхового покрытия, если иной уровень страхования не следует из контракта купли-продажи.

Условия CFR и CIF используются только для перевозок товара морским или внутренним водным транспортом. СРТ (перевозка оплачена) означает, что продавец оплачивает фрахт за перевозку товара до согласованного места назначения, несет расходы, связанные с таможенными формальностями, необходимыми для экспорта, а также все пошлины, налоги и другие официальные сборы, выплачиваемые при вывозе. CIP (перевозка и страхование оплачены) в отличие от СРТ дополнительно включает стоимость страхования товара при перевозке, как и по условиям CIF. Термины CIP и СРТ используются при перевозках любыми видами транспорта.

Если условия поставки группы С доказывают отправку товара, то условия группы D фиксируют прибытие товара и включают такие виды, как DAF, DES, DEQ, DDU, DDP. Согласно условиям DAF (доставлено до границы), DES (доставлено с судна),DDU (доставлено в указанное место назначения без оплаты пошлины) продавец не должен осуществлять таможенные операции по ввозу, в то время как согласно условиям DEQ (доставлено на пристань) и DDP (доставлено с оплатой пошлины) он осуществляет эти операции. Условия DES и DEQ применяются только при перевозке водным транспортом.

13.Обоснование управленческих решений с использованием цен и действующей системы налогообложения. Управленческое решение – это одноразовый акт воздействия субъекта управления на объект, устанавливающий программу работ, направленных на определение и реализацию конкретной цели, вытекающей из общих задач, стоящих перед управляемым объектом. Гибкая ценовая политика предприятия может заключаться в одних случаях в обосновании цены, позволяющей предприятию в полной мере осуществлять воспроизводственные процессы при устойчивом или ограниченном спросе. В этом случае используется затратный метод с последовательным расчетом всех элементов цены. Рыночное установление цен предполагает возможность корректировки первоначально рассчитанной цены путем применения к ней различных надбавок или скидок с учетом конъюнктуры рынка, объема поставок, сезонности спроса и других факторов.

В условиях, когда на рынке цены многих товаров определяются в первую очередь рыночными факторами, предприятия должны проявлять гибкость в принятии решений по ценам. При этом ориентация только на затраты не позволяет реализовывать в полной мере все возможности для товара, предоставляемые рынком.

Схема всех вычислений базируется на выявлении влияния состояния рынка и налоговой системы на прибыль предприятия и его выручку от продажи товаров по свободным рыночным ценам. Если исходить из рыночной розничной цены, т.е. цены конечного потребления, то с учетом ее состава, механизм всех вычислений будет иметь следующий вид. В первую очередь определяется сумма налога с продаж, который может взиматься при реализации алкогольных, табачных, ювелирных изделий или дорогостоящей бытовой техники, теле-, видеоаппаратуры, холодильников.НП = РЦ * Снп / 100; Снп - ставка налога с продаж, %. После этого определяется сумма НДС, входящего в розничную цену: НДС = (РЦ - НП) * Сндс / (100 + Сндс); НДС - сумма НДС в розничной цене, р. Далее рассчитываются суммы розничной и оптовой торговых наценок: РТЦ = (РЦ - НП - НДС) / (100 + РН + ОН) * РН; ОЦ = (РЦ - НП - НДС - РТЦ) / (100 + РН + ОН) * ОН; РТЦ - розничная торговая наценка, р; ОЦ - оптовая торговая наценка, р.; РН - розничная торговая надбавка, %; ОН - оптовая торговая надбавка, %. Определяется возможная отпускная цена: Цотп = РЦ - НП - НДС - РТЦ – ОЦ. Затем производятся все вычисления исходя из отпускной цены предприятия, двигаясь в обратном направлении от замыкающего ее элемента. Определяются транспортные затраты. Если в итоге всех расчетов получена положительная величина, можно говорить о целесообразности выведения товара на рынок. Выбор критерия для принятия решения на основе описанного расчета будет зависеть от экономического положения предприятия на рынке.

14. Формирование цен на импортируемые товары.

Организации оптовой и розничной торговли могут ввозить на территорию Беларуси товары иностранного происхождения, бывшие в употреблении. Порядок ценообразования на указанную категорию товаров осуществляется в соответствии с требованиями Положения о порядке формирования и применения цен и тарифов, утвержденного постановлением Министерства экономики Республики Беларусь от 22.04.1999 № 43 (по состоянию на 22.02.2006) (далее — Положение № 43). Формирование цен на импортные товары, бывшие в употреблении, как следует из содержания Положения № 43, имеет определенные особенности, связанные с тем:

— подвергаются ли они восстановлению, доукомплектованию, сборке и иным операциям непосредственно перед тем, как быть проданными, или нет;

— приобретаются ли они на вес или поштучно;

— кто является импортером: оптовая или розничная организация;

— предназначены ли они для непосредственного потребления гражданами, оказания платных услуг населению или нет.

Так, п. 2.19 Положения № 43 установлено, что отпускные цены на товары, бывшие в употреблении, подвергшиеся восстановлению, доукомплектованию, сборке иным операциям, формируются исходя из понесенных расходов, прибыли, налогов и неналоговых платежей согласно законодательству с учетом конъюнктуры рынка.

В соответствии с п. 3.1 Положения № 43 товары, бывшие в употреблении, приобретаемые на вес, реализуются по розничным ценам, определяемым исходя из затрат на их приобретение, придание им товарного вида (чистка, глажение, ремонт и т.п.), торговой надбавки, определяемой исходя из конъюнктуры рынка.

Вместе с тем Положением № 43 также установлено, что отпускные цены на товары иностранного производства, предназначенные для дальнейшей перепродажи на территории Беларуси, формируются на внутреннем рынке организациями-импортерами в порядке, установленном п. 2.13 указанного нормативного акта.

В случае если импортные товары предназначаются для непосредственного потребления гражданами, производства продукции общественного питания или будут использованы для оказания платных услуг населению, компонентами их отпускной цены согласно ч. 2 п. 2.13 Положения № 43 будут являться:

— контрактная цена, пересчитанная в белорусские рубли по официальному курсу Национального банка Республики Беларусь, установленному на дату формирования цены;

— расходы по импорту;

— расходы по доработке товаров (расфасовка, сборка, упаковка, доукомплектование, смешивание, восстановление, нанесение логотипа), в том числе используемые материалы по учетной цене;

— иные расходы по осуществлению оптовой деятельности;

— налоги и неналоговые платежи согласно налоговому и бюджетному законодательству;

— прибыль, с учетом конъюнктуры рынка (за исключением товаров, в отношении которых Министерством экономики установлен иной порядок).

При этом в состав расходов по импорту могут входить следующие виды затрат:

— расходы по доставке импортного груза до пункта назначения;

— расходы на страхование груза;

— расходы по оплате услуг в области таможенного дела;

— расходы на уплату таможенных платежей и иные расходы, связанные с выполнением установленных законодательством требований при импорте товаров;

— расходы по уплате процентов по кредитам, займам и гарантиям;

— расходы по оплате услуг банков;

— расходы по уплате вознаграждений комиссионеру, поверенному или иному другому аналогичному посреднику, который непосредственно обеспечивает выполнение импортного контракта, и др.

В случае если импортные товары предназначены для иных целей, кроме указанных выше, то их отпускная цена согласно ч. 3 п. 2.13 Положения № 43 включает в себя:

— контрактную цену, пересчитанную в белорусские рубли по официальному курсу Национального банка, установленному на дату формирования цены;

— таможенные платежи и иные расходы, связанные с выполнением установленных законодательством требований при импорте товаров;

— расходы по доставке груза до пункта назначения;

— расходы по страхованию;

— расходы по оплату услуг банков;

— расходы на уплату вознаграждения поверенному, комиссионеру и иному аналогичному посреднику, обеспечивающему выполнение данного импортного контракта;

— оптовую надбавку, уровень которой не должен превышать 30%.

Кроме того, на увеличение отпускной цены, сформированной в соответствии с ч. 3 п. 2.13 Положения № 43, относятся расходы по доработке товара (расфасовка, сборка, упаковка, доукомплектование, смешивание, восстановление, нанесение логотипа), в том числе использованные материалы по учетной цене.

Необходимо обратить внимание на то, что действующим законодательством в области ценообразования не регулируется вопрос о том, по курсу на какую дату необходимо осуществлять пересчет в белорусские рубли расходов по импорту, выраженных в иностранной валюте и включаемых в расчет при определении отпускной цены на импортированные товары.

Разрешение указанного вопроса, на наш взгляд, должно быть осуществлено на основании положений ст. 11 Закона Республики Беларусь «О бухгалтерском учете и отчетности» (по состоянию на 26.12.2007) (далее — Закон о бухгалтерском учете). Согласно указанной статье стоимость обязательств, выраженных в иностранной валюте, определяется в белорусских рублях путем пересчета иностранной валюты по официальному курсу, установленному Национальным банком на дату возникновения обязательств. Датой возникновения обязательств оп общему правилу признается дата совершения хозяйственной операции, в результате которой они возникают. Датой совершения хозяйственной операции, в свою очередь, является дата составления соответствующего первичного документа, на основании которого данная операция принимается к бухгалтерскому учету.

Статьей 43 Закона Ре<

|

|

|