|

Предложение газа в мире.

|

|

|

|

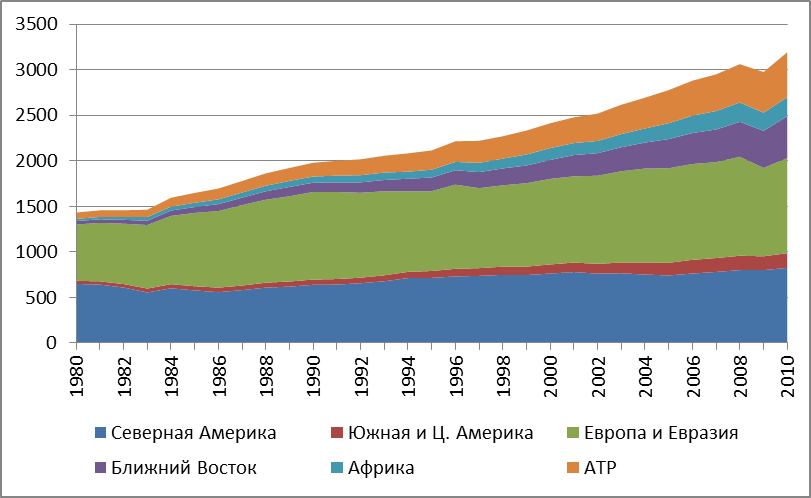

Мировая добыча природного газа за последние тридцать лет возросла в 2,2 раза, достигнув в 2010 г. уровня 3,2 трлн куб. м (рис. 6). При этом США и Россия являются крупнейшими производителями с общими объемами добычи в 2010 г. 611 трлн куб. м и 589 трлн куб. м соответственно. Третий крупный производитель природного газа – Канада – добывает значительно меньше указанных выше стран (на 2010 г. 160 трлн куб. м). Следует заметить, что в региональном разрезе особенно резко возросла добыча природного газа на Ближнем Востоке и в АТР. Так, на Ближнем Востоке в 2010 г. был зафиксирован рост добычи на 13,2%, где прирост произошел главным образом за счет наращивания добычи Катаром, крупнейшим мировым поставщиком СПГ. В АТР добыча газа в 2010 г. возросла на 10,5%, по сравнению с годом ранее. Тут заметно увеличили объемы добычи Индия, Китай, Индонезия.

Источник: расчеты ИЭС по данным ВР.

Рис. 6 – Динамика мировой добычи природного газа, млрд куб. м

Говоря о предложении природного газа на мировом рынке, следует отметить такую тенденцию, имеющую место в последние годы, как рост добычи нетрадиционного природного газа. Доля этого газа в общих объемах добычи возрастает и на 2010 г. она составила порядка 13% от общемировой добычи (рис. 7). Рост доли нетрадиционного газа в общем объеме мировой добычи природного газа обеспечен главным образом добычей в регионе Северной Америки, где его добыча за последние восемь лет была удвоена и достигла в 2010 г. порядка 350 млрд куб. м., что составляет 42% от общей добычи газа в регионе.

Следует заметить тот факт, что порядка 20% (на 2010 г.) добываемого в мире газа не поступает на потребительский рынок. Часть этого газа используется для повторной закачки в нефтяные скважины для поддержания нефтяного дебита, часть подвергается сжиганию на факелах, часть списывается на потери в процессе добычи (рис. 7). Однако объем потерь газа, приходящихся на его сжигание на факелах в последние годы имеют тенденцию к сокращению. Это происходит на фоне проводимой активной политики в этой области различными государствами.

|

|

|

Источник: ИЭС по данным МЭА.

Рис. 7 – Структура мировой добычи и предложения природного газа, млрд куб. м

Регион Восточной Европы/Евразии[1], состоящей главным образом из России и других стран, ранее входивших в состав СССР на сегодняшний день обладают достаточно значительными ресурсами природного газа. Однако часть стран этого региона (прежде всего центрально-азиатские страны) располагаются в отдаленности от основных рынков сбыта природного газа (главным образом от европейского газового рынка). Этот фактор вместе с наличием определенный проблем геополитического характера сказываются негативно на возможностях наращивания добычи газа в этих странах (рис. 8).

Источник: ИЭС по данным BP.

Рис. 8 – Динамика добычи природного газа в наиболее крупных добывающих странах региона Восточной Европы/Евразии, млрд куб. м

Определенные проблемы по наращиванию добычи на сегодняшний день испытывает и Россия. В стране наблюдается тенденция сокращения добычи природного газа в традиционном газодобывающем Надым-Пур-Тазовском регионе Западной Сибири. При этом наращивание относительно более высоко затратной добычи на богатом природным газом полуострове Ямал началось в 2008 г., перед кризисным падением как внутреннего, так и внешнего спроса на российский газ. Между тем строительство б о льшей части транспортной инфраструктуры на Ямале завершено. Однако интенсивность разработки месторождений этого региона будет зависеть, прежде всего, от конъюнктуры европейского газового рынка. С другой стороны происходит развитие Россией альтернативного европейскому экспортному направлению восточного направления. В 2009 г. был начат экспорт СПГ с Сахалина. Наращивания СПГ в перспективе возможно на фоне приобретения Газпромом Ковыктинского газового месторождения в марте 2011 г.

|

|

|

Добыча газа в европейских странах ОЭСР[2] имеет понижательный тренд (рис. 9). С 2005 по 2010 г. в развитых странах Европы в общей сложности добыча сократилась на 20 млрд куб. м, или примерно на 6%. По всей видимости этот тренд сохранится и в перспективе. При этом повышательный тренд в объемах добычи природного газа наблюдается в Норвегии, где добыча возросла на четверть (на 21,4 млрд куб. м) за последние пять лет. Однако наращивание добычи газа Норвегией в будущем будет недостаточно, чтобы компенсировать падающую достаточно стремительно добычу в Великобритании и в континентальной Европе. Роста добычи в будущем не стоит ожидать и в Нидерландах, где интенсивно происходит процесс истощения небольших месторождений, также наблюдается падение добычи на крупном Гронингенском газовом месторождении. Маловероятно, что открытие новых месторождений традиционного природного газа компенсирует сокращение добычи даже в долгосрочном периоде. При этом, при наличии достаточно значительных запасов нетрадиционного (неконвенционного) газа, пока неизвестно, когда начнется его интенсивная добыча.

Источник: ИЭС по данным BP.

Рис. 9 – Динамика добычи природного газа в наиболее крупных добывающих странах Европы (ОЭСР), млрд куб. м

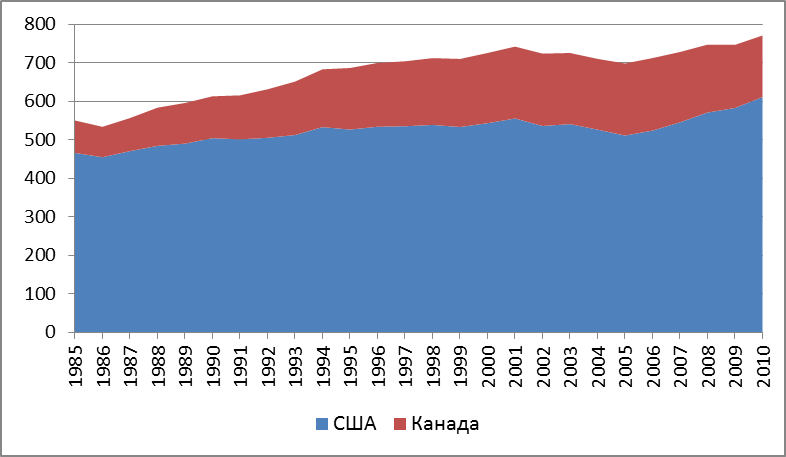

В регионе Северной Америки[3] в последние годы наблюдается разнонаправленная динамика объемов добычи природного газа в США и в Канаде. С одной стороны в США с 2005 г. сложился достаточно устойчивый повышательный тренд в объемах добычи, с другой стороны с 2007 г. в Канаде фиксируется падение производства (рис. 10). По сути эти два процесса взаимосвязаны. Падение добычи в Канаде происходит на фоне падения спроса на природный газ на внешнем рынке, конечно прежде всего со стороны США, также на фоне естественного сокращения добычи в канадских западных газовых месторождениях традиционного природного газа. Драйверами дальнейшей динамики добычи природного газа в регионе будут являться.

|

|

|

· Для США, прежде всего, экологический аспект добычи сланцевого газа в стране и динамика цен на природный газ;

· Для Канады – возможность расширения своих экспортных направлений. В частности Канада может диверсифицировать свои экспортные поставки за счет наращивания добычи нетрадиционного природного газа и его экспорт в виде СПГ или СЖТ (синтетическое жидкое топливо).

Источник: ИЭС по данным BP.

Рис. 10 – Динамика добычи природного газа в Северной Америке (США, Канада), млрд куб. м

В регионе Ближнего Востока затраты на добычу природного газа относительно более низкие, чем в среднем в мире. Однако в перспективе стоимость добычи ближневосточного газа будет возрастать. Это будет связано главным образом с тем, что этот газ будет добываться главным образом вместе с нефтью, что в свою очередь будет требовать дополнительных технологических затрат по сепарации. Этот факт может оказать определенный тормозящий эффект на рост добычи природного газа. Следует отметить и наличие некоторых государственных ограничений на разработку газовых месторождений в ряде стран. Например, мораторий на разработку Северного месторождения в Катаре. Или намерения Ирака увеличивать разработку новых газовых месторождений по мере возрастания внутреннего спроса на природный газ, что сдерживает рост добычи в стране. Однако с другой стороны Саудовская Аравия планирует в перспективе наращивать добычу энергоресурса, похожих планов придерживается и Израиль, который возможно превратиться из нетто-импортера природного газа в нетто-экспортера.

Источник: ИЭС по данным BP.

Рис. 11 – Динамика добычи природного газа в регионе Ближнего Востока, млрд куб. м

Отдельно следует упомянуть Китай, где темпы роста добычи природного газа особенно велики (рис. 11). Так, в течение последних десяти лет средний годовой прирост добычи природного газа составлял порядка 14%. При этом в будущем ожидается продолжение этого роста. Так, в принятом в Китае двенадцатом пятилетнем плане на период 2011-2015 гг. обозначен ориентир на переход к альтернативным углю ресурсам, включая в первую очередь природный газ. Анализ инвестиционных планов китайских национальных нефтегазовых компаний показал, что приоритет дальнейшего наращивания добычи за нетрадиционным газом. Между тем Индия в последние два года также значительно повысила объемы добычи природного газа. Так, в 2010 г. прирост добычи по сравнению с предыдущим годом составил 29,7% и в 2010 г. в стране было добыто 50,9 трлн куб. м природного газа. Столь резкий прирост добычи связан с началом разработки крупного газового бассейна Кришна Годавари.

|

|

|

Источник: ИЭС по данным BP.

Рис. 12 – Динамика добычи природного газа в Китае и Индии, млрд куб. м

В регионе Африка на Северную Африку приходится б о льшая часть региональной добычи природного газа (порядка 2/3), рис 13. При этом дальнейший рост добычи природного газа в Африке будет обеспечиваться за счет увеличения добычи в Анголе, которая в 2012 г. планирует начать экспорт СПГ. Также достаточно перспективной зоной добычи является шельф республики Мозамбик и Танзании в восточной части Африки.

Источник: ИЭС по данным BP.

Рис. 13 – Динамика добычи природного газа в регионе Африка, млрд куб. м

Следует отметить, что на сегодняшний день одним из ключевых факторов динамики предложения на мировом рынке природного газа является возросшая конкуренция между поставщиками. Фактически эта специфика появилась на фоне падения спроса на газ на ключевых региональных рынках в ходе мирового финансово-экономического кризиса 2008-2009 гг.

Возрастание конкуренция между поставщиками природного газа, в первую очередь возникло за счет быстрого роста доли поставок сжиженного природного газа (СПГ). В 2008 г. мировые мощности по сжижению природного газа составляли 262 млрд куб. м газа (в газообразном виде), удвоившись по сравнению с уровнем 2000 г. При этом в стадии строительства находились мощности еще на 147 млрд куб. м. (56% к уровню 2008 г.)

Инвестиции в строительство терминалов по газификации осуществлялись в расчете на продолжение быстрого роста спроса на газ, наблюдавшегося в мире в 2000-е гг. (на 2,6-3,4% в год), В силу структуры проектов максимальный прирост мощностей (51 млрд куб. м) пришелся на 2009 г., когда потребление природного газа резко упало. В 2010 г., по данным МЭА, прирост составил порядка 31 млрд куб. м мощностей, в 2011 г. ожидается 34 млрд куб. м. (рис. 14) Как следствие, на рынке природного газа сформировался значительный дисбаланс спроса и предложения.

Источник: МЭА.

Рис. 14 – Динамика мощностей для производства СПГ (до 2010 г. включительно - факт), млрд куб. м

Главную роль в увеличении мощностей по производству СПГ играет Катар, на который приходится около 50% мирового прироста мощностей. В 2009 г. были введены в эксплуатацию терминалы Qatargas 2-1, Qatargas 2-2, Rasgas 3-1, в 2010 г. будут введены терминалы Qatargas 3 и Rasgas 3-2, в 2011 г. – терминал Qatargas 4. Каждый из них имеет мощность по 10,6 млрд куб. м природного газа (всего 65 млрд куб. м). Как следствие, мощности по сжижению природного газа в Катаре вырастут с современных 40 до 105 млрд куб. м в год к 2012 г. (27% мировых мощностей). Кроме того, в 2009 г. были введены в эксплуатацию СПГ-заводы в рамках проекта «Сахалин-2» в России (проектная мощность 13 млрд куб. м будет достигнута в 2010 г.), а также заводы в Йемене, Индонезии и Малайзии общей мощностью свыше 21 млрд куб. м.

|

|

|

Для восточноазиатского рынка СПГ изменение ситуации на рынке США также означает появление дополнительных объемов природного газа, причем не только из Катара. Так, в 2009 г. до 1 млрд куб. м природного газа были перенаправлены с американского рынка на рынок Восточной Азии в рамках проекта «Сахалин-2». Необходимо отметить, что в перспективе для рынка Восточной Азии ключевым игроком может стать Австралия, где к 2014-2015 гг. ожидается строительство СПГ-заводов суммарной мощностью до 66 млрд куб. м, что приведет к существенному изменению рыночной ситуации в регионе.

[1] Страны, входящие в регион: Албания, Армения, Азербайджан, Беларусь, Босния и Герцеговина, Болгария, Хорватия, Эстония, Грузия, Казахстан, Кип, Латвия, Литва, Румыния, Россия, Сербия, Словения, Таджикистан, Туркменистан, Украина, Узбекистан.

[2] Страны, входящие в регион: Австрия, Бельгия, Чехия, Дания, Финляндия, Франция, Германия, Греция, Венгрия, Исландия, Ирландия, Италия, Люксембург, Нидерланды, Норвегия, Польша, Португалия, Словаки, Испания, Швеция, Швейцария, Турция, Великобритания.

[3] В рамках этого региона рассматриваются только развитые страны (США, Канада)

|

|

|