|

Ведомственный контроль Федерального казначейства

|

|

|

|

Под контролем принято понимать целенаправленные практические действия, которые позволяют убедиться в правильности чего-либо. Контроль может быть внешний и внутренний. Внешний контроль осуществляется независимыми от объекта контроля органами. Внутренний контроль осуществляется самими объектами контроля, используется руководством и сотрудниками организации и направлен на достижение поставленных целей.

Бюджетный контроль – исполнительных органов власти – это система отношений, которые реализуются уполномоченными исполнительными органами власти по контролю за эффективным использованием государственных средств участниками бюджетного процесса.

Система органов ФК осуществляет бюджетный контроль за:

– непревышением лимитов бюджетных обязательств (ЛБО), распределенных главными распорядителями (распорядителями) средств федерального бюджета между нижестоящими распорядителями и получателями средств федерального бюджета, над утвержденными ЛБО;

– непревышением бюджетных ассигнований, распределенных главными администраторами источников финансирования дефицита федерального бюджета между администраторами источников финансирования дефицита федерального бюджета, над утвержденными бюджетными ассигнованиями;

– непревышением кассовых расходов, осуществляемых получателями средств федерального бюджета, над доведенными до них ЛБО и (или) бюджетными ассигнованиями;

– непревышением кассовых выплат, осуществляемых администраторами источников финансирования дефицита федерального бюджета, над доведенными до них бюджетными ассигнованиями;

– соответствием содержания проводимой операции коду бюджетной классификации РФ, указанному в платежном документе, представленном в ФК получателем средств федерального бюджета;

|

|

|

– наличием у получателя средств федерального бюджета документов, подтверждающих в соответствии с порядком санкционирования расходов, возникновение у него денежных обязательств.

ФК организует и осуществляет ведомственный контроль за системой территориальных органов ФК.

Важнейшим направлением повышения эффективности системы управления органами государственной власти является совершенствование системы ведомственного контроля – в направлении перехода от традиционно пассивного, констатирующего контроля к его активным формам.

Внутренний (ведомственный) контроль в федеральных органах исполнительной власти является важной функцией управления соответствующим органом власти, поскольку серьезно влияет на организацию всей системы управления.

В Федеральном казначействе создана функциональная вертикаль внутреннего контроля в рамках существующей в ведомстве матричной системы управления, включая соответствующие структурные подразделения как в центральном аппарате, так и во всех территориальных органах. Структура ведомственного контроля представлена на рис. 11.

Рис. 11. Структура ведомственного контроля

Федерального казначейства

Первостепенное значение в деятельности контрольных органов имеет конкретная профилактическая работа: обобщение результатов проверок, выявление и изучение причин тех или иных недостатков и нарушений, условий, которые их вызвали, разработка и проведение профилактических мероприятий организационного и воспитательного характера, выработка рекомендаций и обязательных указаний по принятию соответствующих мер.

Все большее значение в деятельности УФК приобретает внутренний аудит, направленный на обеспечение законности, предоставление рекомендаций по повышению эффективности внутреннего контроля и качества составляемой отчетности.

|

|

|

Целью внутреннего контроля, прежде всего, является выявление отклонений от установленных норм и правил, а внутреннего аудита – принятие управленческих решений для повышения эффективности деятельности[1]. Таким образом, задача внутреннего аудита состоит не только в установлении нарушений законодательства, административных, технологических должностных регламентов, а самое главное – в выработке предложений по повышению эффективности работы, как отдельного работника, так и целых подразделений.

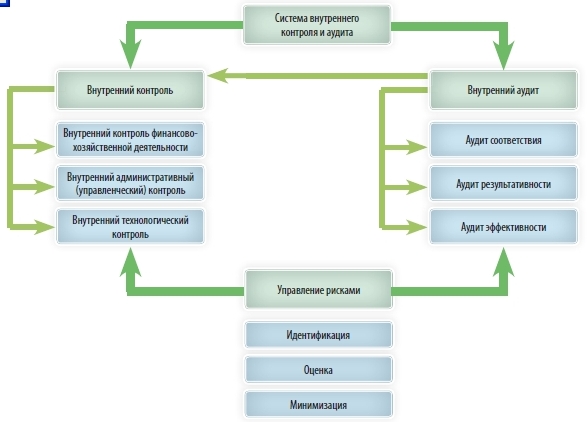

Развитие системы внутреннего контроля и аудита в Федеральном казначействе ведется по трем основным направлениям: внутренний контроль; внутренний аудит; управление казначейскими рисками, представленным на рис. 12.

Рис. 12. Система внутреннего контроля и аудита

Федерального казначейства

Внутренний контроль и аудит не должен ограничиваться проведением контроля финансово-хозяйственной деятельности, он должен охватывать все направления деятельности организации.

Действующая система контроля и аудита ориентирована на инспекторскую работу, при которой наиболее распространенной формой, и при этом достаточно затратной является проверка по месту нахождения объекта контроля.

В работе Федерального казначейства организации эффективного внутреннего контроля уделяется огромное внимание. С внедрением автоматизированной системы (АС ФК) в организацию внутреннего контроля были внесены изменения.

Это связано с наличием в АС ФК многоуровневой системы утверждения платежных документов, суть которых заключается в автоматизации процесса проверки заявок на кассовый расход, заявок на получение наличных денег, заявок на возврат. Например, заявка на кассовый расход, прежде чем трансформироваться в платежное поручение, просматривается специалистом отдела расходов (самоконтроль), специалистом, осуществляющем взаимоконтроль, а также начальником (заместителем начальника) отдела. При этом на каждом уровне контроля осуществляется утверждение (регистрация) документов АС ФК с изменением его статуса. Начальник (заместитель начальника) отдела не может утвердить заявку до тех пор, пока все сотрудники, участвующие в цепочке утверждения документа, не выполнят регистрацию. Это обеспечивает 100%-ный охват представленных клиентами платежных документов.

|

|

|

Другой документ – уведомление об уточнении вида и принадлежности платежа на конечной стадии утверждается заместителем руководителя отделения, что подтверждает необходимый уровень ответственности сотрудников отделов, принимающих от клиентов данный документ.

Одним из достоинств АС ФК является централизация ранее разрозненных баз данных. В этой связи часть операций, подлежащих внутреннему контролю, используется исключительно на уровне УФК. Среди них можно выделить[2]:

– контроль за своевременностью зачисления ЛБО на лицевые счета распорядителей (получателей) средств федерального бюджета;

– контроль за своевременностью зачисления предельных объемов финансирования на лицевые счета получателей средств территориального бюджета.

К основным операциям, используемым в качестве объекта внутреннего контроля ФК в условиях АС ФК можно отнести:

– контроль за правильностью оформления платежных документов;

– контроль за непревышением кассовых выплат над доведенными ЛБО (предельными объемами финансирования);

– контроль за правильностью оформления уведомлений об уточнении вида и принадлежности платежа;

– контроль за соответствием кода бюджетной классификации операций сектора государственного управления содержанию проводимой операции;

– контроль за своевременностью зачисления финансирования на лицевые счета распорядителей (получателей) средств бюджета;

– контроль за своевременностью зачисления на лицевые счета получателей средств федерального бюджета ЛБО.

АС ФК позволяет не только повысить качество исполнения бюджетов всех уровней бюджетной системы РФ, но и совершенствовать процедуры внутреннего контроля за счет внедрения дистанционной модели.

В целях реализации задач совершенствования внутреннего контроля и аудита были скорректированы и внесены необходимые дополнения и изменения в Концепцию развития системы внутреннего контроля и аудита в Федеральном казначействе в 2006–2011 годах, которые представлены на рис. 13.

|

|

|

Рис. 13. Утвержденная схема внутреннего контроля и аудита

В рамках системы внутреннего контроля и аудита важным элементом является анализ рисков в деятельности Федерального казначейства: операционных, технико-технологических, репутационных и прочих. В этих целях была осуществлена работа по актуализации Перечня возможных (основных рискоемких) нарушений при осуществлении деятельности органа Федерального казначейства, а также модернизация ППО «Внутренний контроль и аудит Федерального казначейства».

Важнейшим направлением повышения эффективности системы управления органами государственной власти является совершенствование системы ведомственного контроля – в направлении перехода от традиционно пассивного, констатирующего контроля к его активным формам, например, к контрольно-аналитическому обеспечению управления информацией и обоснованию организационных и управленческих решений, к выявлению резервов повышения эффективности деятельности органов государственной власти. Поэтому в настоящее время особенно актуальны вопросы организации ведомственного контроля, направления его совершенствования и повышения эффективности контрольных мероприятий.

Представляется, что основная цель ведомственного контроля заключается в своевременном и эффективном проведении превентивных мероприятий, выявлении причин возникновения установленных нарушений, в совместном с субъектом проведенной проверки формировании комплекса мер по недопущению нарушений в дальнейшем и нивелированию последствий выявленных проблем.

[1] Лукин, А.Г. О существенности информации внутреннего контроля в секторе госуправления // Финансы. – 2010. – № 8. – С.33.

[2] Лукашов, А.И. Внутренний контроль в условиях автоматизированной системы Федерального казначейства // Финансы. – 2010 – № 8. – С.35.

|

|

|