|

Анализ технико-экономических показателей работы предприятия за отчётный год

|

|

|

|

В таблице 1 представлены данные о наличии и движении основных фондов предприятия в отчетном году. В соответствии с Законом Украины «О налогообложении прибыли предприятий» основные производственные фонды распределены по следующим группам:

- группа 1 – здания, сооружения, передаточные устройства;

- группа 2 – автотранспорт, мебель, электронные, оптические, электромеханические приборы и инструменты, конторское оборудование;

- группа 3 – основные фонды.

Среднегодовая стоимость основных фондов определяется по формуле:

С – среднегодовая стоимость основных фондов, тыс. грн;

Сн – стоимость основных фондов на начало года, тыс. грн;

Св – стоимость основных фондов, введенных в эксплуатацию в отчетном году, тыс. грн;

М – число месяцев функционирования основных фондов, введенных в отчетном году, начиная с первого числа месяца, следующего за сроком ввода объекта;

Сл – стоимость основных фондов, выбывающих в плановом году, тыс. грн;

М1 – число месяцев функционирования основных фондов, выбывающих в плановом году, начиная с первого числа месяца, следующего за сроком выбытия объекта.

Среднегодовая стоимость основных производственных фондов группы 1 (С1):

тыс. грн.

тыс. грн.

группы 2 (С2):

тыс. грн.

тыс. грн.

группы 3 (С3)

тыс. грн.

тыс. грн.

Итого, среднегодовая стоимость основных производственных фондов (С):

С = С1+С2+С3 = 2377,69 + 734,05 + 1982,51 = 5094,25 тыс. грн.

Суммы амортизационных отчислений определяются путём применения норм амортизации к балансовой стоимости групп основных фондов на начало отчетного периода.

Экономическая эффективность производственно-хозяйственной деятельности предприятия характеризуется системой технико-экономических показателей, которые отражают эффективность использования основных фондов, оборотных средств и в целом эффективность работы предприятия.

|

|

|

К показателям, характеризующим эффективность использования основных фондов, относятся следующие:

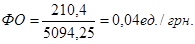

1. Фондоотдача

, где

, где

V – объём производства продукции за год, тыс. ед.

Ф – среднегодовая стоимость основных производственных фондов, тыс. грн.

Объем выпуска продукции за год определяется по данным таблицы 4.

V = 15,3+18,2+16,1+16,8+17,5+18+18,2+17+16,4+19,2+18,7+19=210,4

Тогда

Этот показатель характеризует количество продукции, произведенной в расчете на единицу стоимости основных производственных фондов.

2. Показателем, обратным фондоотдаче является фондоемкость:

Этот показатель определяет стоимость основных производственных фондов, приходящихся на единицу годового выпуска продукции.

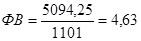

2. Фондовооруженность

, где

, где

Ч – среднесуточная численность работников предприятия за год, чел.

Среднесписочная численность работников за отчетный год определяется по данным таблицы 3.

(1120+1100+1112+1095+1074+1104+1124+1115+1093+1071+ +1092+1114):12 = 13214:12 = 1101.

тыс. грн/чел.

тыс. грн/чел.

Показатель фондовооруженности характеризует степень оснащенности труда основными производственными фондами. Рост фондовооруженности – один из важнейших факторов повышения производительности труда и роста на этой основе эффективности производства.

Эффективность использования оборотных средств определяется следующими показателями:

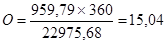

1. Оборачиваемость оборотных средств:

, где

, где

С – средний остаток оборотных средств, тыс. грн.

Р – объем выручки за реализованную продукцию за определенный период (год).ю тыс. грн.

Д – число дней в рассматриваемом периоде,

Д год = 360

Средний остаток оборотных средств определяется по формуле:

, где

, где

С1, С2, Сп – остаток оборотных средств на первое число каждого месяца, тыс. грн.;

|

|

|

п – число месяцев.

Средний остаток оборотных средств определяется по данным таблицы 2.

дней.

дней.

Оборачиваемость оборотных средств характеризуется длительностью одного оборота в днях и может определяться как по всем оборотным средствам, так и по их отдельным элементам.

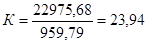

2. Коэффициент оборачиваемости, или количество оборотов за определенный период

об./год

об./год

Ускорение оборачиваемости приводит к высвобождению определенной суммы оборотных средств, что позволяет увеличить объем производства без дополнительных финансовых ресурсов, а высвободившиеся средства использовать в соответствии с потребностями предприятия.

Конечный результат производственно-хозяйственной деятельности предприятия характеризуется величиной полученной прибыли. Балансовая прибыль равна сумме прибыли от реализации продукции, прочей реализации и суммы внереализационных доходов. Прибыль от реализации продукции равна выручке от реализации за вычетом издержек производства.

Сумма издержек производства за год определяется по даным таблицы 5.

И = 1649,0+1855,8+1694,1+1740,5+1794,1+1837,3+1855,7+1755,0+

+1713,1+1959,2+1905,1+1937,0 = 21695,9 тыс. грн.

БП = В-И, где

|

|

|