|

Классификация налогов

|

|

|

|

НАЛОГИ.

Налоги - один из древнейших финансовых институтов. Налог в соответствии со ст. 8 Налогового кодекса — это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Их возникновение и развитие неразрывно связано с возникновением и становлением государственности. Первые элементы государственного устройства начали возникать в период перехода человечества от кочевой к оседлой жизни и связанного с этим процесса разделения труда, что, в свою очередь, явилось основой для возникновения института частной собственности. В результате функции государства были значительно расширены. Появилась необходимость в защите прав собственности одних членов общества от посягательства других. С этой целью были образованы специальные государственные органы. Так как они не участвовали в материальном производстве, общество вынуждено было изыскивать денежные средства для их содержания. На разных этапах развития государства существовали различные источники формирования указанных средств, которые зависели от уровня развития общества, происходящих в нём процессов и т.д. В древнейшие времена финансирование государственных структур осуществлялось в основном в результате военных действий: награбленное имущество, эксплуатация рабов и т. д. Зачастую эти источники принимали организованные формы в виде установленной победителем дани, уплачиваемой побеждённым народом правителю на постоянной основе и в определенные сроки. Дань, таким образом, можно в определённой мере назвать прообразом налогообложения. Основы налогообложения формировались также в виде жертвоприношений храмам, которые выполняли определённые функции в организации общественной жизни. Естественно, в современном понимании данной экономической категории их нельзя назвать налогами, но поскольку они носили систематический характер, то фактически превращались в определённую «выплату», «взнос». По мере развития государственности наряду с платежами в пользу духовенства формировалась система регулярных платежей в пользу правящей верхушки. История Древнего мира содержит упоминание о существовании, например, в Древней Греции в VII - VI вв. до н. э. налогов, устанавливаемых пропорционально доходу их субъектов. Вместе с тем уплата указанных платежей возлагалась на жителей побеждённых территорий и иноземцев, а также других «неграждан». В Римской империи, например, жители провинций, являясь подданными империи, но не гражданами, должны были платить налоги. Свободные граждане налогов не платили, поскольку наличие подобной обязанности считалось проявлением зависимости. Однако не возбранялось и даже поощрялось добровольное внесение свободными гражданами денежных средств на нужды государства

Таким образом, можно выделить следующие две основные предпосылки возникновения налогообложения. Во-первых, это расслоение общества на имущих (собственников) и неимущих в результате процесса разделения труда. Во-вторых, объединение собственников и создание первых государственных образований в целях защиты их интересов, в том числе для усиления власти над неимущими слоями населения.

Становление и развитие государственности и, соответственно, системы налогообложения происходило в разных частях планеты по-разному. Отличался также и характер важнейших источников существования органов государственной власти. В европейской части планеты, где широкое распространение получили рабовладение и частная собственность на землю, основные доходы приносили взимание налогов и в большей мере эксплуатация рабского труда. На Востоке становление государственности осуществлялось путём узурпирования власти верховным правителем. Рабовладение в этой части планеты не получило широкого развития, поэтому основным доходом были поступления, носящие налоговый характер.

В зависимости от уровня развития товарно-денежных отношений, вида политического устройства государства и степени правовой урегули- рованности общественных процессов применялись различные формы уплаты налогов. Взимание налоговых платежей в денежном эквиваленте наиболее часто применялось в период со II в. до н. э. по III в. н. э. в тех государствах, в которых широкое распространение получило денежное обращение. В других странах платежи осуществлялись в основном в натуральной форме. Так, в Древнем Египте одна часть собранного урожая поступала храмам, другая - в государственную казну. В Древней Индии во II в. до н. э. в обязанность крестьян вменялось поставлять воду из колодцев и прудов для орошения полей верховного правителя. Нередко исполнение налоговых обязательств осуществлялось в форме различного рода трудовых и иных повинностей. В VIII в. до н. э. население Ассирийской империи платило не только подоходно-поземельный и храмовый налоги, но и выполняло строительные, ирригационные и другие повинности.

Таким образом, можно сделать вывод, что первые признаки налогообложения появились ещё в Древние века. Вместе с тем налоги не играли существенной роли в источниках покрытия общественных расходов. И вызвано это было определёнными причинами: общественные расходы были невелики; использовались иные, неналоговые источники доходов.

С распадом рабовладельческого строя и развитием феодализма налоги стали играть более заметную роль в источниках финансирования государственной казны. В эпоху раннего феодализма товарно-денежные отношения не получили широкого развития в связи с господством в феодальной экономике натурального хозяйства, потому и налоговые платежи носили натуральный характер и выплачивались, главным образом, крестьянами в виде части собранного урожая государству, феодалу и церкви. Рост разделения труда, расширение торговли, развитие товарно-денежных отношений способствовали переходу к товарному, капиталистическому производству. В результате из всей массы товаров выделился один, ставший всеобщим эквивалентом, - золото. Это привело к замене натуральной формы отношений денежной. Вследствие этого и налоги стали уплачиваться в денежном выражении.

Развитие общественных отношений привело к существенному расширению функций государства, что потребовало увеличения денежных средств в его распоряжение. Это заставило государство изыскивать пути дополнительного привлечения финансовых ресурсов. В конце XVII - начале XVIII вв. налоги становятся основным источником государственных доходов. При этом существенно увеличился и круг плательщиков налогов: ими становятся и наёмные рабочие и капиталисты.

В большинстве стран вплоть до XVII в. налоги не представляли собой единой, целостной системы, так как существовала так называемая система откупов. Налоги собирались откупщиками, которые не полностью передавали их в казну, а частично, нередко менее половины. Необходима была стройная, рациональная и обоснованная система налогообложения.

В конце XVII - начале XVIII вв. в Европе начался процесс демократизации общества. Решения по многим общегосударственным вопросам стали приниматься выборными органами власти. Теперь нужно было не просто объяснять, но и доказывать установление соответствующих налогов и их существование. Именно в этих исторических условиях начался активный процесс теоретического осмысления природы налогов, который материализовался в первые теории налогообложения. Основоположниками данных теорий явились А. Смит и Д. Рикардо, которые практически одинаково обосновали необходимость налогообложения как добровольного подаяния во благо развития нации. В основе их теории лежит определение налогов как цены за оказанные государством услуги населению. Эта идея стала исходным положением для появления и развития других теорий налогообложения.

В XVII - XVIII вв. Ш. Монтескье, Ф. Вольтером, В.Р. Мирабо и другими экономистами была разработана теория «общественного договора». Согласно данной теории налог представляет собой договорную плату граждан государству - за обеспечение их личной и имущественной безопасности. В частности, в такой интерпретации определял смысл и назначение налога Монтескье. Мирабо в основу своей теории положил определение налога как предварительную плату за предоставление защиты общественного порядка. Суть теории общественного договора, по мнению

Вольтера, состоит в том, что уплата части имущества в виде налога обеспечивает сохранение гражданину остального имущества.

Позднее (XVIII - XIX вв.) на базе аналогичных представлений о сущности налогов появилась «теория обмена», в соответствии с которой посредством налогов граждане покупают государственные услуги по военной и правовой защите. В начале XIX в. экономист Ж. Сисмонди разработал «теорию наслаждения». Согласно этой теории налог представляет собой аванс части состояния граждан для пользования услугами государства в перспективе.

А. Тьера и Дж. Р. Мак-Куллоха полагали, что налог по своей сути - это страховой платёж граждан государству.

По мнению Н.И. Тургенева - основоположника теоретических представлений сущности налогов в России, налоги представляют собой добровольные взносы граждан для государственных целей. С.Ю. Витте, Ю.А. Гегемейстер, Е.Г. Осокин, В.А. Лебедев и другие российские экономисты рассматривали налоги преимущественно как средство обеспечения расходов государства.

Таким образом, несмотря на наличие в XVII - начале XIX вв. различных теоретических представлений о сущности и необходимости налогов, основной смысл практически всех их сводился к тому, что налоги платятся государству добровольно, на принципах эквивалентности как плата за оказываемые населению услуги.

|

|

|

|

|

|

|

|

|

|

|

|

Представление о налоге как о юридической обязанности граждан перед государством окончательно сформировалось только в XIX в. При этом теория налогообложения в этот период рассматривала налоги не только как источник пополнения государственной казны, но и анализировала их роль и место в экономике. Другое дело, что представители различных теоретических школ по-своему оценивали степень воздействия налогов на экономические процессы в обществе. Одни теоретики (представители так называемой маржиналистской школы) рассматривали налоги как средство уравнивания доходов. Они выступали за установление принципа прогрессивности в налогообложении, считая, что с ростом доходов должна расти и ставка налогообложения, и обосновывали необходимость установления необлагаемого налогами минимального уровня доходов. В конце XIX - начале XX вв. появились экономические теории, обосновывающие необходимость использования налогов для стимулирования экономической деятельности. А. Маршалл считал, что налоги являются регуляторами экономических процессов, а Дж. Кейнс определял их как встроенные стабилизаторы рыночной экономики. В своих работах Кейнс подчёркивал особую роль налогов в регулировании пропорций общественного воспроизводства. Последователи Кейнса развили его учение в направлении, получившем название «неокейнсианское». Они полагали, что налоги призваны обеспечивать устойчивый рост экономики, способствовать устранению диспропорций в ней. Противники этого учения выступали против использования налогов в качестве инструмента управления экономикой. Автор теории монетаризма Д. Фридмен рассматривал налоги только как регулятор денежного обращения, считая, что экономика может развиваться и регулироваться самостоятельно без активного вмешательства государства, государство должно снижать налоги и сокращать свои расходы. Снижение налоговой нагрузки с соответствующим увеличением средств у предпринимателей будет способствовать, по его мнению, повышению деловой активности, росту инвестиций и укреплению экономики. Наиболее полное представление об эволюции теории налогов и налогообложения даёт рис. 1.1.

Таким образом, на протяжении столетий многие видные учёные-экономисты, авторы теорий налогообложения, ставили на одно из первых мест определение понятия «налог».

|

|

|

Классификация налогов

По своей общей структуре, принципам построения и перечню налогов российская налоговая система в основном соответствует системам налогообложения юридических и физических лиц, действующим в странах с рыночной экономикой. Наиболее полное представление об отечественной налоговой системе может дать классификация налогов по различным признакам.

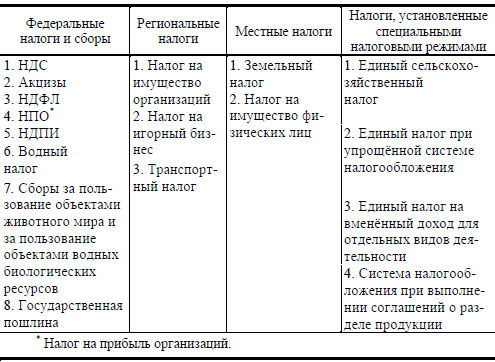

Налоговым кодексом РФ предусмотрено деление налогов на три группы: федеральные, региональные и местные. Таким образом, в зависимости от уровня налогоплательщика налоги необходимо классифицировать по принадлежности к уровню власти (табл. 1.2).

Таблица 1.2

Налоговая система РФ включает 13 видов налогов и сборов, в том числе восемь федеральных, три региональных и два местных налогов. Кроме того, НК РФ предусмотрена возможность применения специальных налоговых режимов, при которых для отдельных категорий налогоплательщиков уплата большинства налогов заменяется единым налогом. В настоящее время установлено четыре таких режима.

Федеральные налоги установлены НК РФ и являются обязательными к уплате на всей территории страны.

Перечень региональных налогов также содержится в Кодексе, но эти налоги вводятся в действие законами субъектов РФ и являются обязательными к уплате на территории соответствующего субъекта. Вводя в действие региональные налоги, законодательные органы власти субъектов РФ определяют налоговые ставки по соответствующим видам налогов, но в пределах, установленных НК РФ, а также налоговые льготы. Все остальные элементы региональных налогов установлены соответствующей главой НК РФ. Такой же порядок введения местных налогов с той лишь разницей, что они вводятся в действие представительными органами муниципальных образований.

Следует отметить, что перечень региональных и местных налогов является исчерпывающим, т.е. ни один орган законодательной власти субъекта РФ и представительный орган местного самоуправления не имеет права ввести ни одного налога, не предусмотренного НК РФ. Это положение создаёт для налогоплательщиков уверенность в незыблемости налоговой системы страны.

В связи с происходящими процессами глобализации появилась и такая разновидность налогов, как межгосударственные налоги. В частности, в странах-членах Европейского Союза действует единый налог на импортную (из третьих стран) продукцию сельскохозяйственного производства, средства от которого поступают в бюджет этого сообщества.

Возможно, аналогичные виды межгосударственных налогов появятся и в странах-членах СНГ и Союзного государства России и Беларуси, в частности для финансирования совместных межгосударственных программ. Исключительные особенности имеет российская налоговая система в части классификации налогов по субъекту уплаты, т.е. налогов, уплачиваемых юридическими и физическими лицами (табл. 1.3).

Как видно из приведённых данных, преобладающее значение в российской налоговой системе имеют налоги, уплачиваемые юридическими лицами. Из 13 видов налогов, установленных налоговой системой РФ, восемь налогов уплачиваются юридическими лицами, уплата трёх налогов возложена как на юридических, так и на физических лиц, и два налога платят исключительно физические лица. Из четырёх видов налогов, действующих в системе специальных налоговых режимов, пока только один налог - единый налог при действии соглашения о разделе продукции - уплачивается исключительно юридическими лицами. Три остальных налога платят как физические лица - предприниматели без образования юридического лица, так и юридические лица.

Классифицируя российскую систему налогов и сборов по субъекту уплаты, важно подчеркнуть ещё одно важное обстоятельство. Конкретные

Таблица 1.3

налогоплательщики - юридические лица уплачивают гораздо меньше налогов, чем это предусмотрено в НК РФ. Это вызвано тем обстоятельством, что в их числе достаточно много специфических налогов, уплата которых возложена на ограниченное число организаций. К таким налогам относятся, в частности, акцизы, НДПИ, водный налог, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, государственная пошлина, налог на игорный бизнес, транспортный налог. При этом акцизы на отдельные виды товаров, плательщиками которых формально являются юридические лица, фактически (а не номинально, как другие косвенные налоги) платят непосредственно потребители, т.е. физические лица.

Вместе с тем о роли соответствующей категории налогов в налоговой системе страны следует судить, в основном, не с позиции количества соответствующих видов налогов, а с качественной стороны - их доли в общей сумме налоговых поступлений. В отличие от стран с развитой рыночной экономикой, в России преобладает доля налогов, взимаемых с юридических лиц. В структуре доходов консолидированного бюджета, несмотря на имеющуюся тенденцию роста, поступления налогов от физических лиц составляют не более 15%. Данный показатель значительно ниже, чем в других развитых странах, где налоги, уплачиваемые физическими лицами, обеспечивают 50 - 60% всех налоговых доходов бюджетов.

Большое значение для характеристики налоговой системы имеют установленные в стране методы распределения налогов и налоговых доходов между бюджетами различных уровней. В мировой практике используются три подобных метода. Закрепление налогов за бюджетом соответствующего уровня. В данном случае речь идёт не о праве соответствующих органов власти устанавливать тот или иной налог и его элементы, а о закреплении на постоянной основе поступлений данного налога в бюджет определённого уровня. В связи с этим их нередко называют закреплёнными налогами. Указанные налоги не могут зачисляться в бюджеты другого уровня. Таким образом, закреплённые налоги - это налоги, которые на постоянной основе закреплены за соответствующим бюджетом и полностью зачисляются в данный бюджет. В российской налоговой системе указанная форма используется в части местных налогов, которые целиком и полностью закреплены и поступают в местные бюджеты. Распределение налогов между бюджетами разных уровней регулируется исключительно налоговым законодательством, т. е. НК РФ.

Распределение доходов от поступления федеральных налогов между федеральным, региональными и местными бюджетами, а также доходов от региональных налогов - между региональными и местными бюджетами. Распределение доходов от поступления налогов между бюджетами разных уровней осуществляется, как правило, не налоговым, а бюджетным законодательством. В отдельных странах это происходит ежегодно при утверждении соответствующих бюджетов. В этом случае в ходе бюджетного планирования осуществляется регулирование доходной базы бюджетов путём ежегодного утверждения в законе о бюджете доли доходов от каждого налога, поступившего на данной территории, в соответствующих бюджетах. В связи с этим указанные налоги называют регулирующими. Таким образом, регулирующие налоги - это те налоги, от доходов которых в процессе бюджетного планирования производятся отчисления в бюджеты нижестоящего уровня с целью улучшения их сбалансирования. В БК РФ, начиная с 2005 г., установлено распределение (путём установления соответствующих нормативов) доходов от ряда федеральных налогов между бюджетами субъектов РФ и федеральным бюджетом на постоянной основе. Также на постоянной основе закреплено распределение отдельных федеральных налогов между федеральными и местными бюджетами. В частности, доходы от поступления налога на доходы физических лиц распределены на постоянной основе между региональными и местными бюджетами по нормативам, соответственно, 70 и 30%. Сбор за пользование объектами водных биологических ресурсов поступает на постоянной основе в федеральный бюджет в доле равной 20%, а в региональные бюджеты - 80%. Законами же о бюджете устанавливаются краткосрочные, до трёх лет, нормативы распределения налоговых доходов между бюджетами разных уровней. В частности, после зачисления по установленной ставке налога на прибыль в бюджет субъекта РФ поступления по нему распределяются между региональными и местными бюджетами в пропорциях, устанавливаемых при утверждении соответствующего регионального бюджета. Второй метод межбюджетного регулирования является самым распространённым в Российской Федерации.

Совместное использование одной и той же налоговой базы федеральными, региональными и местными властями. Указанная форма в российской налоговой системе не получила широкого распространения. К ней можно с некоторыми оговорками отнести распределение налога на прибыль организаций. В соответствии с НК РФ установлена отдельная ставка данного налога для платежей в федеральный бюджет в размере 2,0%, а также ставка по платежам в бюджеты регионов в размере 18,0% от налоговой базы. Как правило, указанная форма межбюджетного распределения налогов регулируется налоговым законодательством.

Характеристика налоговой системы с точки зрения её влияния на финансовое положение налогоплательщика и на экономику страны невозможна без классификации налогов по форме взимания, согласно которой налоги делятся на прямые и косвенные.

Прямые налоги взимаются в зависимости от уровня дохода или стоимости принадлежащей налогоплательщику собственности (имущества). Они применяются государством для того, чтобы под налоговое воздействие попало как можно большее число объектов деятельности налогоплательщика: имущество предприятий, рабочая сила, потребляемые в производстве ресурсы, доход. При прямом налогообложении усиливается зависимость размера уплачиваемых налогоплательщиком налогов от эффективности его деятельности. Таким образом, прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика. В связи с этим при прямом налогообложении денежные отношения возникают непосредственно между налогоплательщиком и государством, например, налог на доходы физических лиц; налог на прибыль организаций; налоги на имущество как юридических, так и физических лиц и др. В данном случае основанием для обложения служат владение и пользование доходами и имуществом.

Косвенные налоги, в отличие от прямых, взимаются в процессе движения доходов или оборота товаров (работ или услуг). Указанные налоги могут быть переложены налогоплательщиком на других лиц. Это возможно вследствие того, что данные налоги включаются в виде надбавки в цену товара, а также в тариф на работы или услуги и оплачиваются потребителем. Таким образом, владелец товара (работы или услуги) при их реализации получает с покупателя одновременно с ценой и налоговые суммы, которые затем перечисляет государству. Поэтому косвенные налоги нередко называют налогами на потребление. Таким образом, указанные налоги предназначаются для перенесения реального налогового бремени на конечного потребителя. При косвенном налогообложении субъектом налога является продавец товара (работы или услуги), выступающий в качестве посредника между государством и фактическим плательщиком налога - потребителем этого товара (работы или услуги). Примерами косвенного налогообложения могут служить НДС, акцизы и таможенные пошлины.

Косвенные налоги являются для государства наиболее простыми по форме их взимания, а для плательщика - сложными из-за невозможности уклонения от их уплаты. Для государства они привлекательны ещё и тем, что поступление этих налогов напрямую в казну не связано с финансово- хозяйственной деятельностью субъекта налогообложения, поэтому фискальный эффект достигается в условиях падения производства и даже убыточной работы организаций. Тем самым косвенное налогообложение обеспечивает устойчивость доходной базы государства, особенно в условиях высоких темпов инфляции. Кроме того, косвенные налоги являются менее болезненными для налогоплательщика и как бы незаметны для него.

Для понимания экономического содержания налогов и проведения анализа существующей в стране налоговой системы большое значение имеет и классификация налогов по объекту обложения.

Среди прямых налогов в российской налоговой системе выделяются реальные (имущественные), ресурсные (рентные), личные и вменённые.

Реальньми налогами облагаются продажа, покупка или владение имуществом, и их взимание не зависит от индивидуальных финансовых возможностей налогоплательщика. Поэтому их еще называют имущественными налогами. К ним относятся, в частности, земельный налог, налоги на имущество физических и юридических лиц, транспортный налог.

С реальными налогами тесно связаны ресурсные (рентные) платежи, взимание которых определяется разработкой, использованием и добычей природных ресурсов. Их введение и уплата, как правило, связаны с образованием и получением ренты. К ним следует отнести налог на добычу полезных ископаемых, земельный налог, водный налог.

В отличие же от реальных налогов при взимании личных налогов учитываются финансовое положение налогоплательщика, его платёжеспособность. К этой категории относятся налог на прибыль, налог на доходы физических лиц.

Отличительной особенностью налогов, включённых в группу вменённых, является то, что объектом обложения здесь выступает доход, определяемый государством. Указанный доход не зависит от фактических финансовых показателей деятельности налогоплательщика и определяется его потенциальными возможностями, связанными с владением и распоряжением имеющегося у него имущества. Поэтому данный вид налогов можно назвать одной из разновидностей реальных налогов. Формой такого налога, например, может служить единый налог на вменённый доход. К этой категории налогов относится также и действующий в Российской Федерации налог на игорный бизнес. При его взимании объектом обложения является не фактический, а условно рассчитанный доход, получаемый налогоплательщиком с каждого игрового поля.

Косвенные налоги в свою очередь подразделяются на акцизы, государственную фискальную монополию и таможенные пошлины. Акцизы бывают индивидуальные и универсальные. Индивидуальные акцизы представляют собой обложение отдельных видов товаров, сырья, готовой продукции. Они могут устанавливаться и по группам товаров. Примером данного акциза являются действующие практически во всех странах мира, в том числе и в России, акцизы на алкоголь и табак.

Универсальными акцизами облагаются, как правило, обороты организаций (объёмы реализации, продаж и.т.д.), например, НДС, который применяется в мировой налоговой системе с конца 1960-х - начала 1970-х гг., а в Российской Федерации - с 1992 г. В некоторых странах вместо НДС применяется налог с продаж.

Государственная фискальная монополия - это полная или частичная монополия государства на доходы от производства и продажи отдельных видов товаров, к которым, как правило, относятся спиртные напитки, соль, табачные изделия, спички, пиво. В налоговой практике государственная фискальная монополия используется не всеми странами; отсутствует она и в российской налоговой системе.

Таможенная пошлина - это косвенные налоги (взносы, платежи), взимаемые таможенными органами при ввозе товара на таможенную территорию или его вывозе с этой территории и являющиеся неотъемлемым условием такого ввоза или вывоза. В Российской Федерации таможенная пошлина необоснованно выведена из налоговой системы и, таким образом, не является налогом. В связи с этим ставки и некоторые другие элементы таможенной пошлины устанавливаются не законом, как это присуще налоговым платежам, а Правительством РФ. Таможенные пошлины в большинстве стран устанавливаются только на импортные товары. Экспорт товаров, как правило, обложению таможенными пошлинами не подлежит. В отличие от других стран в России установлены и экспортные пошлины.

По способу обложения налоги российской налоговой системы классифицируются по трём группам в зависимости от способов взимания налогового оклада (рис. 1.3).

Рис. 1.3. Способы взимания налогового оклада

Взимание налога «у источника» осуществляется в тех случаях, когда обязанность по удержанию и перечислению налога в бюджет возложена на налогового агента, т.е. на орган, который выплачивает доход. В данном случае налог удерживается фактически одновременно с выплатой дохода, что исключает возможность уклонения от его уплаты. Говоря иначе, налогоплательщик в этом случае получает часть дохода за вычетом налога, рассчитанного и удержанного налоговым агентом. Данный способ применяется в основном при обложении налогом доходов лиц наёмного труда, а также других фиксированных доходов. В частности, в российской налоговой системе он характерен для НДФЛ, когда бухгалтерия исчисляет и удерживает данный налог с доходов работников данного предприятия, выполняющих работу по различным видам трудового договора. Этот способ применяется также при обложении налогом на прибыль доходов, полученных иностранными организациями от источников в Российской Федерации. Налог, изъятый налоговым агентом «у источника», поступает сразу в бюджет.

В отличие от предыдущего способа взимание налога «no декларации» представляет собой изъятие части дохода налогоплательщика после его получения. Как видно из названия, указанный способ предусматривает подачу налогоплательщиком в установленный срок в налоговые органы декларации - официального заявления налогоплательщика о своих налоговых обязательствах за определённый период времени. На основе декларации налоговый орган проверяет правильность расчёта налога налогоплательщиком. Декларация фактически является отчётом налогоплательщика, цель которого зафиксировать исчисленную им самостоятельно сумму налога. При подаче декларации налогоплательщик не должен ждать получения от налогового органа извещения об уплате налога, а обязан уплатить налог самостоятельно, в установленный законом срок. Применение этого способа взимания налогового оклада практикуется, как правило, при налогообложении нефиксированных доходов, а также в тех случаях, когда доходы налогоплательщика формируются из множества источников. Взимание налога «по декларации» является наиболее распространённым способом определения налогового оклада, так как он заложен в подавляющем большинстве налогов.

Российское налоговое законодательство предусматривает подачу деклараций, в частности, при уплате налогов физическими лицами, занимающимися предпринимательской деятельностью без образования юридического лица, а также по большинству налогов, уплачиваемых юридическими лицами: НДС, налог на прибыль и др. В данном случае имеют место нефиксированные доходы. При получении налогоплательщиком доходов из множества источников исчисление налога «по декларации» производится в случае установления по данному налогу прогрессивной шкалы налогообложения. Подобный способ применялся в российской налоговой системе в отношении налога на доходы физических лиц до отмены прогрессивной шкалы ставок налогообложения.

Способ «по кадастру» применяется в отношении налогов, имеющих «немобильный» объект обложения и, соответственно, не меняющуюся налоговую базу. В основе его применения лежит составленный соответствующими государственными органами кадастр подобных объектов. Кадастр представляет собой реестр, содержащий перечень типичных объектов (земля, имущество), классифицируемых по внешним признакам, к которым относятся, например, размер участка, объём двигателя и т. д. Этот метод применяется, как правило, при обложении земельным и транспортным налогами, уплачиваемыми физическими лицами, а также налогом на имущество физических лиц. На основе кадастра и установленной налоговой ставки налоговым органом исчисляется сумма налога и выписывается уведомление налогоплательщику. Поэтому данный метод еще называют «по уведомлению». В этом случае налогоплательщик уплачивает налог по уведомлению налогового органа, в котором указываются вид налога, размер платежа и срок уплаты налога.

В российской налоговой системе данная классификация налогов не всегда привязана к конкретному налогу. Один и тот же налог может взиматься разными способами в зависимости от категории налогоплательщика, а также от других факторов. В частности, как отмечалось выше, НДФЛ взимается способом «у источника» с доходов работников предприятии. Однако при уплате НДФЛ физическими лицами, занимающимися предпринимательской деятельностью без образования юридического лица, используется способ уплаты «по декларации».

Налоговое законодательство предусматривает подачу деклараций при уплате налога на прибыль организаций абсолютным большинством налогоплательщиков. В то же время при налогообложении доходов, полученных иностранными организациями от источников в Российской Федерации, налог на прибыль удерживается у «источника» получения дохода. По способу «у источника» облагаются также отдельные виды доходов по НПО (акциям и другим ценным бумагам) вне зависимости от категории налогоплательщиков. Способом «по кадастру» производится обложение транспортным налогом физических лиц. Юридические лица уплачивают данный налог способом «по декларации».

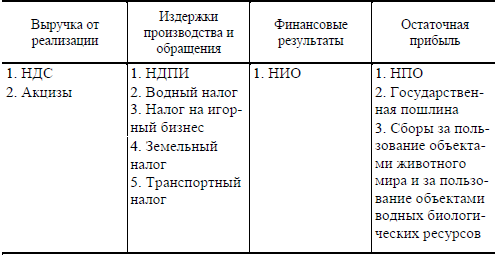

Характеризуя классификацию налогов по источнику обложения, следует, прежде всего, подчеркнуть, что она относится исключительно к налогам, уплачиваемым юридическими лицами, поскольку источник уплаты налога у физических лиц может быть только один - доход (табл. 1.4).

Таблица 1.4

Все источники обложения подразделяются на четыре вида, при этом большинство налогов уплачивается до распределения организацией балансовой прибыли, т.е. за счёт увеличения издержек или снижения прибыли. Тем самым уменьшается облагаемая база по налогу на прибыль.

Вместе с тем, с точки зрения влияния на размер снижения налогооблагаемой прибыли, их роль невелика. Решающее значение для финансового положения налогоплательщика играют налоги, уплачиваемые за счёт выручки от реализации и остаточной прибыли, поскольку из этих источников уплачиваются наиболее значимые налоги, такие как НДС, акцизы, налог на прибыль.

Порядок и сроки уплаты налога представляют собой законодательно установленные способы перечисления налога получателю. Порядок и сроки уплаты налога в мировой практике, в том числе и в российском: налоговом законодательстве, устанавливаются применительно к каждому налогу при соблюдении общих правил, установленных в законе.При установлении порядка уплаты налога допускаются два варианта их уплаты. Первый варианта позволяет уплачивать налог единовременно. Второй - в течение налогового периода, т. е. налогоплательщик уплачивает предварительные, или авансовые, платежи по результатам отчётных периодов с окончательным перерасчётом по итогам налогового периода. Налоговое законодательство предусматривает возможность уплаты налогов как в наличной, так и в безналичной форме. Кроме того, порядок уплаты налога должен предусматривать возможность или невозможность уплаты в иностранной валюте.

Существует три основных способа исчисления и уплаты налога.

Первый способ предполагает самостоятельный расчёт и уплату в бюджет причитающейся суммы налога налогоплательщиком. Для этого последним производятся соответствующие расчёты, заполняется и представляется в налоговый орган налоговая декларация. В связи с этим данный способ уплаты налога называется «по декларации». Второй способ предусматривает осуществление исчисления, удержания и уплаты налога в бюджет так называемым налоговым агентом, а не самим налогоплательщиком. Налоговые агенты - это лица, на которые законом возложена обязанность по исчислению, удержанию у налогоплательщика и перечислению в бюджет причитающейся суммы налога. В кач

|

|

|