|

Издержки производства. Рентабельность производства

|

|

|

|

Для принятия предприятием (фирмой) оптимальных решений по объемам выпуска продукции необходимо учитывать информацию об уровне издержек.

Издержки - это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием (фирмой) своей производственной и реализационной деятельности. Денежная оценка факторов производства необходима для получения общего критерия для характеристики различных факторов производства, поскольку каждое предприятие должно проводить анализ затрат в динамике и сравнивать их уровень с уровнем цен на продукт.

В странах с развитыми рыночными отношениями существует два подхода к оценке издержек: бухгалтерский и экономический. Для отечественной экономики характерен бухгалтерский подход к оценке затрат.

Бухгалтерские издержки представляют собой стоимость израсходованных ресурсов, измеренную в фактических ценах их приобретения. Бухгалтерские издержки включают только явные затраты, представленные в виде платежей за приобретаемые ресурсы (сырье, материалы, амортизация, труд и т.д.).

Однако для принятия решений о целесообразности продолжения деятельности своего предприятия владельцы предприятий (фирм) применяют экономические вздержки.

Экономические издержки - это альтернативные издержки предприятия. Альтернативные издержки выражают стоимость собственных ресурсов, используемых наиболее эффективным из всех прочих способов.

Экономические издержки включают явные (бухгалтерские) и неявные издержки. Неявные издержки - это стоимость услуг факторов производства, которые используются в процессе производства и являются собственностью фирмы, т. е. не являются покупными.

|

|

|

Различают издержки в долгосрочном периоде (долгосрочные издержки) и в краткосрочном периоде (краткосрочные издержки). За долгосрочный период производители имеют возможность расширить производство, изменяя все факторы. В долгосрочном периоде все факторы производства являются переменными. В краткосрочном периоде совокупные издержки равны сумме переменных и постоянных. Переменные издержки изменяются в зависимости от величины объема производства.

Величина постоянных издержек не изменяется, несмотря на изменение количества произведенной продукции.

Постоянные издержки (FC) - это стоимость тех ресурсов, которые не могут быть изменены в процессе их применения в краткосрочном периоде.

Переменные издержки (VC) - это стоимость изменяемых ресурсов для производства определенного объема продукции.

Сумма постоянных и переменных издержек представляет совокупные издержки (ТС):

ТС = FC + VC.

Если принять факторы производства как L - труд, К - капитал, М - материалы и цены факторов производства - Pl, Рк, Рм, тогда постоянные издержки - FC = PR • К, переменные издержки VC = Р, • L + рм • М.

Однако для анализа зависимостей издержек производства, объема производства и прибыли используется двухфакторная модель совокупных издержек:

ТС = Р

К + PL -L

При расчете издержек на единицу продукции определяются средние издержки, средние постоянные, средние переменные.

Для реальной оценки уровня прибыльности организации пользуются методами комплексного анализа прибыли по технико-экономическим факторам. Кроме методов факторного анализа прибыли в числе экономических показателей эффективности предпринимательской деятельности используются показатели рентабельности.

Если прибыль выражается в абсолютной сумме, то рентабельность – это относительный показатель интенсивности производства, так как отражает уровень прибыльности относительно определённой базы. Организация рентабельна, если суммы выручки от реализации продукции достаточно не только для покрытия затрат на производство и реализацию, но и для образования прибыли. Рентабельность может определяться по-разному.

|

|

|

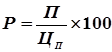

Рентабельность производства исчисляется по формуле:

,

,

где, Р – уровень рентабельности производства, %;

П – сумма валовой прибыли, руб.;

ОФ – среднегодовая стоимость основных производственных фондов, руб.;

НОС – среднегодовая стоимость нормируемых оборотных средств (материальных оборотных средств), руб.

Кроме рентабельности производства в процессе анализа предпринимательской деятельности широко используется показатель рентабельности продукции, исчисляемый как отношение прибыли от реализации продукции к полной себестоимости этой продукции. Применение этого показателя рентабельности наиболее рационально при внутрихозяйственных аналитических расчётах, при контроле за прибыльностью (убыточностью) отдельных видов изделий, внедрении в производство новых видов продукции и снятии с производства неэффективных изделий.

Учитывая, что прибыль связана как с себестоимостью изделия, так и с ценой, по которой оно реализуется, рентабельность продукции может быть исчислена как отношение прибыли к стоимости реализованной продукции по свободным или регулируемым ценам.

Рентабельность продукции в двух её разновидностях исчисляется по формулам:

и

и  ,

,

где, Р – рентабельность продукции, %;

П – валовая прибыль предприятия, руб.;

СП – полная себестоимость реализованной продукции, руб.;

ЦП – объём реализованной продукции в соответствующих ценах (за минусом НДС и акцизов), руб.

Рост любого показателя рентабельности зависит от единых экономических явлений и процессов. Это, прежде всего, совершенствование системы управления производством в условиях рыночной экономики на основе преодоления кризиса в финансово-кредитной и денежной системах. Это повышение эффективности использования ресурсов организациями на основе стабилизации взаимных расчётов и системы расчётно-платёжных отношений. Это индексация оборотных средств и чёткое определение источников их формирования.

|

|

|

12 |