|

Методы оценки интеллектуальной собственности

|

|

|

|

Интеллектуальная собственность - исключительные права на результаты интеллектуальной деятельности.

Результатом интеллектуальной деятельности человека является интеллектуальный продукт. Он может быть представлен в виде научного отчета, нового сорта растений, полезной модели, рационализаторского предложения и т. д. Интеллектуальный продукт включает объекты интеллектуальной собственности, франшизу, гудвилл и прочие результаты творческой деятельности.

Интеллектуальный капитал можно охарактеризовать как совокупность знаний и опыта всех работников предприятия, созданные и приобретенные объекты интеллектуальной собственности, обеспечивающие конкурентоспособность продукции (работы, услуги). Одной из частей интеллектуального капитала является гудвилл - ценность фирмы или показатель деловой репутации, который охватывает широкий круг рыночных понятий о прибыльности и престижности, выгодном месте расположения, деловых связях, опыте работы.

Экономический смысл франшизы (франчайзинг) состоит в том, что собственник (франчайзингодатель) продает третьим лицам (франчайзингополучателям) право пользоваться опытом и товарным знаком. Франчайзингополучатель, не имеющий предварительного опыта в избранной области бизнеса, используя предоставленный технический, организационный и коммерческий опыт материнской фирмы, получает все шансы на успех в конкурентной среде.

С точки зрения стимулирования авторов выделяют следующие виды интеллектуального продукта:

1) вознаграждение за которые производится в соответствии с трудовым договором на создание научной продукции;

2) вознаграждение за которые производится из полученного по лицензионному договору;

|

|

|

3) вознаграждение за которые производится по системе стимулирования, зафиксированной в законодательных или нормативных актах;

4) стимулирование авторов которых осуществляется в соответствии с практикой, принятой на предприятии.

Объекты интеллектуальной собственности подразделяются на две группы.

Первая - объекты промышленной собственности: изобретения, полезные модели, промышленные образцы, топологии интегральных микросхем, селекционные достижения, биотехнология, ноу-хау, а также средства индивидуализации юридического лица, продукции, выполняемых работ и услуг, к которым относятся фирменное наименование, товарный знак, знак обслуживания, указания на источник или местность.

Вторая группа объектов интеллектуальной собственности - объекты авторского и смежных прав. В нее включают большой перечень интеллектуальных продуктов, представленных в устной или письменной форме, в виде звуко- и видеозаписи, изображения.

Стимулирование создания и использования объектов интеллектуальной собственности может рассматриваться с двух точек зрения: интерес субъекта хозяйствования, применяющегося и (или) продающего результаты творческого труда персонала; интерес персонала, создающего объекты интеллектуальной собственности. Особого внимания заслуживает система стимулирования персонала, способного к творческому поиску. Основные формы стимулирования - материальное и моральное. Материальное обеспечивается через высокие должностные оклады и выплату вознаграждения за каждый объект промышленной собственности и авторского права. Существует моральное поощрение творчества - награждение орденами и медалями, присуждение почетных званий, выдача дипломов, свидетельств, сертификатов, победа в конкурсах, соревнованиях, публикации в средствах массовой информации.

В связи с ускорением научно-технического прогресса и его коммерциализацией серьёзной проблемой становится выявление (распознавание) новизны и значимости результатов исследовательской деятельности. В условиях бурного развития всех отраслей знаний специалистам все труднее отличать подлинные открытия от псевдооткрытий. По этим причинам, а также в связи со становлением и развитием отечественного рынка объектов интеллектуальной собственности возник ряд новых научно-практических прикладных направлений, одним из важнейших среди которых может считаться оценочная деятельность. Многие трудности, с которыми специалисты сталкиваются в работе с интеллектуальной собственностью, обусловлены многообразием объектов интеллектуальной собственности (изобретения, полезные модели, промышленные образцы, товарные знаки, ноу-хау, программы для ЭВМ, базы данных и др.), несовершенством правовой базы и отсутствием качественного методического обеспечения процедур оценки.

|

|

|

При характеристике оценочной деятельности в области объектов интеллектуальной собственности можно выделить два основных самостоятельных направления, различающихся по целям, методам оценки и используемым нормативно-правовым документам.

Первое направление можно идентифицировать с оценкой объектов интеллектуальной собственности, используемых в предпринимательской деятельности в качестве товаров в условиях рынка. Цель такой оценки состоит в определение рыночной или иной стоимости объектов интеллектуальной собственности при продаже (покупке) патентов или лицензий, использовании в инновационных проектах, вкладах в уставный капитал предприятий, использовании объектов интеллектуальной собственности в собственном производстве, расчетах с авторами по служебным изобретениям, продаже, приватизации или слиянии предприятий, владеющих интеллектуальной собственностью, и т.д.

Говоря о методической и правовой обеспеченности этого направления, следует отметить, что многие специалисты, занимающиеся проблемами использования интеллектуальной собственности, считают возможным разработку универсальной методики стоимостной оценки объектов интеллектуальной собственности и законодательного оформления порядка их обязательного применения. Делаются попытки разработать официальный стандарт таких оценок, регламентирующих порядок и процедуру выполнения стоимостной оценки в соответствии с таким стандартом.

|

|

|

Второе направление оценочной деятельности заключается в расчёте стоимости объектов интеллектуальной собственности в качестве нематериальных активов с целью их инвентаризации, постановки на баланс предприятия, исчисления налогов, учета в себестоимости продукции, амортизации и т.д.

В отличие от первого направления единый и обязательный порядок оценки объектов интеллектуальной собственности уже определен. Он основан на применении затратного метода, при котором стоимость определяется как сумма затрат, связанных с разработкой, правовой охраной и внедрением объекта интеллектуальной собственности. Оценщик не вправе отказаться от применения регламентированного законом затратного подхода. Вместе с тем в практике оценки затратным методом не до конца урегулированы отдельные вопросы, такие, как, например, дисконтирование денежных потоков или амортизация объектов интеллектуальной собственности. Решение этих вопросов должно быть единым для всех организаций, предприятий, контролироваться государством и не может быть оставлено на усмотрение хозяйствующих субъектов.

Процессы регулирования оценочной деятельности должны отвечать ряду требований, основными среди которых следует считать следующие:

- оценку объектов интеллектуальной собственности должны проводить оценщики-профессионалы высокой квалификации с достаточным практическим опытом работы и обязательно являющиеся членами соответствующих общественных или профессиональных организаций;

- осуществлять контрольные функции и регулирование деятельности специалистов-оценщиков должны такие же профессионалы;

- должен быть создан единый порядок лицензирования оценщиков интеллектуальной собственности с обязательным участием в работе лицензирующего органа наиболее авторитетных экспертов-оценщиков, представителей общественных и профессиональных организаций;

|

|

|

- ныне разрозненные и состоящие в различных общественных и иных некоммерческих организациях специалисты-оценщики интеллектуальной собственности должны быть объединены в одно национальное объединение, способное защищать интересы её членов;

- должны быть созданы необходимые научно-инновационные инфраструктуры;

- разработка и применение единых методик оценки в области интеллектуальной собственности должны координироваться и стимулироваться федеральными органами власти;

- контроль над оценкой интеллектуальной собственности, передаваемой на договорной основе белорусскими организациями и физическими лицами зарубежным фирмам, должен осуществляться федеральными органами.

Начало решения проблемы методологии оценки интеллектуальной собственности относится к 60-м годам ушедшего столетия. Именно тогда появились первые отечественные методические наработки в этой области. Кстати, многие из них могут быть довольно эффективно использованы и сейчас. Правда, ранее эта проблема рассматривалась в контексте оценки использования объектов правовой охраны, причем, как правило, лишь одной категории объектов интеллектуальной собственности - изобретений, а не прав на эти объекты, то есть собственно интеллектуальной собственности. Тем не менее, их накопленный научный задел может быть адаптирован и к решению последней проблемы.

Как уже отмечалось выше, улучшению работы с интеллектуальной собственностью способствует дальнейшее развитие методологии оценочной деятельности, к основным направлениям совершенствования которой можно отнести:

- применение в отечественных стандартах и методиках оценки международных принципов, критериев, методов и нормативов определения стоимости патентных прав и расчетов платежей по лицензии на использование объектов промышленной собственности;

- модернизация экономико-математических моделей и уточнение нормативов учета в стоимости патентного права расчетно-аналитических результатов прогнозирования потоков продукции, ресурсов, денежных средств с учетом конъюнктуры и сегментации товарных рынков и рынков лицензий;

- учет и математическая формализация таких рыночных показателей, как неопределенность, технический, страновой, коммерческий риск, моделирование рисковых ситуаций, связанных с использованием объектов ИС.

Основной идеей совершенствования методологии оценки интеллектуальной собственности должно стать всё более широкое применение экономико-математических методов, которые позволят перейти от прямого счета к модельному анализу, в полном объёме использующему вычислительную технику и новейшие пакеты программ. Современные методы оценки при этом органически впишутся в новую действительность. Например, во многих случаях предлагается применять поочередно несколько разных методов оценки, а потом искать результат в виде взвешенной суммы полученных решений. Вместо этого можно заранее предположить, что все методы счета должны дать одинаковый результат, но некоторые параметры надо рассматривать как переменные. Получится система уравнений, которую с применением компьютера, как правило, достаточно легко решить.

|

|

|

Тем не менее, сегодня большинство оценщиков пользуются только прямым счетом, причем не из-за низкой математической квалификации, а потому, что метод расчета должен быть понятен клиенту или другому оценщику. Иными словами, нельзя сразу начать пользоваться более совершенными методами, не учитывая общей культуры окружающих в области оценочной деятельности.

Одним из самых перспективных направлений совершенствования методологии оценки объектов интеллектуальной собственности представляется использование новых информационных технологий. Общество достигло такого уровня развития, когда объемы информации, уровень ее сложности и наличие высокопроизводительных средств её обработки позволили создать информационную индустрию. Информационные технологии как системы сбора, обработки, хранения, представления и использования информации способны обеспечить высочайший уровень управления любыми структурами и способствовать отбору перспективных инноваций, объектов интеллектуальной собственности.

Интеграция белорусской экономики в мировую происходит в то время, когда складывается единое рыночное пространство, а также международный рынок капитала, рабочей силы, научно-технических услуг. Предпосылки для появления международного производства возникли в результате деятельности транснациональных корпораций (ТНК), которые появились в начале восьмидесятых годов. К настоящему времени утвердились глобальные ТНК четвертого поколения, отличительными чертами которых являются планетарное видение рынков и осуществление конкуренции в мировом масштабе, раздел мировых рынков с немногими такими же глобальными ТНК.

Крупные корпорации производственного сектора - важнейшие структуры национальных инновационных систем, обладающие крупнейшими патентными портфелями. Именно они, финансируя исследования и одновременно воплощая в реальные продукты и технологии научные результаты и изобретения, берут на себя экономическую ответственность за технический прогресс. На их долю приходится большая часть финансирования науки силами негосударственного сектора.

В условиях острой конкуренции и роста стоимости исследований и разработок крупные корпорации мира стремятся к сотрудничеству, заключают долгосрочные научно-технические соглашения друг с другом, с производственными компаниями и научными центрами разных стран. Поэтому при интегрировании белорусской экономики в мировую возникает проблема построения эффективной системы взаимоотношений с крупнейшими мировыми компаниями, чтобы в полной мере использовать потенциал взаимодействия с ними, не допуская при этом негативных последствий присутствия иностранных компаний в белорусской экономике.

Задача

Оцените социально-экономическую эффективность работы бизнес-инкубатора на основе следующих данных:

| Критерии | Количественные значения | Среднее значение по региону |

| Доля действующих фирм в течение 3-х лет после выпуска, % | 85 | 80 |

| Производственные площади, активизированные из неиспользованных, м2 | 87 | 23 |

| Увеличение занятости населения, чел. | 29 | 15 |

| Затраты на создание одного рабочего места, млн. руб. | 70,3 | 40 |

| Представление населению новых видов товаров и услуг, количество | 4 | 2 |

Решение:

Оценив вышеприведенные данные, можно сделать следующие выводы:

1) положительную оценку можно дать следующим критериям:

- доля действующих фирм в течение 3-х лет после выпуска;

- производственные площади, активизированные из неиспользованных;

- увеличение занятости населения;

- представление населению новых видов товаров и услуг.

2) отрицательную оценку имеет только один критерий: затраты на создание одного рабочего места.

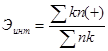

Для обобщенной характеристики экономической и социальной эффективности работы бизнес-инкубатора можно рассчитывать интегральный уровневый показатель частных показателей, используя формулу многомерной средней:

,

,

где Эинт - интегральный уровневый показатель эффективности;

п - количество частных показателей, характеризующих эффективность;

п(+) - количество частных положительных показателей эффективности предпринимательской деятельности;

к - весовой коэффициент частного показателя, характеризующего эффективность предпринимательской деятельности (определяется экспертным методом в зависимости от важности (весомости) показателя для обобщенной оценки эффективности);

- сумма весов частных показателей (равная или больше единицы);

- сумма весов частных показателей (равная или больше единицы);

- сумма весов положительных частных показателей.

- сумма весов положительных частных показателей.

По пяти важнейшим показателям, повлиявшим положительно (+) и отрицательно (-) на эффективность деятельности бизнес-инкубатора из одного бизнес-инкубатора можно определить образование с более эффективной деятельностью (по данным таблицы).

Расчет интегрированного уровневого показателя эффективности предпринимательской деятельности

| Частные показатели эффективной работы бизнес-инкубатора (n) | Весовой коэффициент частного показателя (к) | Положительное (+) отрицательное (-) влияние частных показателей на эффективность | Вывод | |

| анализируемый показатель | показатель по региону | |||

| 1 2 3 4 5 | 0,3 0,3 0,2 0,05 0,15 | + + + + | + | Более эффективной является работа бизнес-инкубатора, где Эинт = 0,95, а в среднем по региону - 0,05. |

|

|

|

| |

|

|

|

12 |