|

Индексы доходности дисконтированные

|

|

|

|

Одним из факторов, определяющих величину чистой текущей стоимости проекта, является масштаб деятельности, который определяется величиной инвестиций, объемом производства и продаж. Поэтому большее значение NPV не всегда будет соответствовать более эффективному использованию инвестиций. В такой ситуации целесообразно рассчитывать индексы доходности.

В методическом отношении метод индекса доходности напоминает оценку по показателю «простой нормы прибыли» («коэффициент эффективности капитальных вложений»). Но по экономическому содержанию это совершенно иной показатель, так как в качестве дохода от инвестиций выступает не чистая прибыль, а денежный поток. Логика критерия PI (ИД): он характеризует доход на единицу затрат; именно этот критерий наиболее предпочтителен, когда необходимо упорядочить независимые проекты для создания оптимального портфеля в случае ограниченности общего объема инвестиций.

Индексы доходности характеризуют относительную «отдачу проекта» на вложенные в него средства. Они могут рассчитываться как для дисконтированных, так и для недисконтированных денежных потоков.

Виды индексов доходности.

1. Индекс доходности затрат – отношение суммы денежных притоков (накопленных поступлений) к сумме денежных оттоков (накопленным платежам):

, (6)

, (6)

Где  - денежные притоки на каждом шаге расчетного периода;

- денежные притоки на каждом шаге расчетного периода;

- денежные оттоки на каждом шаге расчетного периода.

- денежные оттоки на каждом шаге расчетного периода.

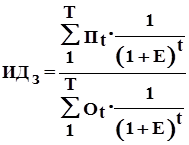

2. Индекс доходности дисконтированных затрат – отношение суммы дисконтированных денежных притоков к сумме дисконтированных денежных оттоков:

(7)

(7)

3. Индекс доходности инвестиций – отношение суммы элементов денежного потока от операционной деятельности к абсолютной величине суммы элементов денежного потока от инвестиционной деятельности:

|

|

|

(8)

(8)

4. Индекс доходности дисконтированных инвестиций – отношение суммы дисконтированных элементов денежного потока от операционной деятельности к абсолютной величине суммы дисконтированных элементов денежного потока от инвестиционной деятельности:

(9)

(9)

Эти показатели позволяют определить, в какой мере возрастает доход инвестора в расчете на 1 руб. инвестиций. Критерий эффективности инвестиций по методу индекса доходности:

– если ИД > 1 – инвестиционный проект эффективен;

– если ИД < 1 – инвестиционный проект неэффективен;

– если ИД = 1 – аналогично ЧДД.

Сравнивая показатели ИД и NPV, следует обратить внимание на то, что результаты оценки с их помощью эффективности инвестиций находятся в прямой зависимости: с ростом абсолютного значения NPV возрастает и значение ИД, и наоборот. Более того, при NPV = 0 ИД = 1. Это означает, что как критерий целесообразности реализации инвестиционного проекта может быть использован любой из них. При сравнительной оценке следует рассматривать оба показателя, так как они позволяют инвестору с разных сторон оценить эффективность инвестиций.

Достоинства индекса доходности:

1. Является относительным, отражает эффективность единицы инвестиций;

2. В условиях ограниченности ресурсов позволяет сформировать наиболее эффективный инвестиционный портфель;

3. Позволяет судить о резерве безопасности проекта.

Недостатки индекса доходности:

1. Неаддитивен;

2. Зависит от нормы дисконта.

Метод аннуитета

Метод равномерного распределения суммы платежей по годам использования инвестиционного проекта называется аннуитетом. Иначе его называют методом ежегодного взноса в счет погашения долга.

Аннуитет ─ это периодическая последовательность равных по величине платежей (annual ─ годовой). Рассматриваемые платежи могут быть как поступлениями или притоками, так и платежами, или оттоками. Размер ежегодного платежа (взноса / поступления можно определить по формуле:

|

|

|

| Кан | = | Е×(1 + Е) m |

| (1 + Е) m ─ 1 |

где Кан ─ к оэффициент аннуитета; Е ─ процентная ставка; m ─ количество лет использования проекта (годы).

Чаще всего коэффициент аннуитета используется для расчета ежегодных платежей в счет погашения инвестиционных вложений или заемных средств.

При оценке эффективности инвестиций метод аннуитета практически не используется. Коэффициент аннуитета чаще всего применяется при расчете ежегодных платежей в счет погашения долга при возврате потребительских кредитов. Такой расчет удобен и покупателям-дебиторам, которые заранее знают ежегодную сумму платежа, и кредиторам.

ПРАКТИЧЕСКАЯ ЧАСТЬ

Задача 1

Выбрать наиболее предпочтительный инвестиционный проект из трех альтернативных по исходным данным таблицы 1 при норме дисконта 15%. При расчетах использовать:

а) метод наименьшего общего кратного;

б) метод бесконечного повторения проектов;

в) метод эквивалентного аннуитета.

Таблица1

|

|

|