|

Прогнозирование продаж структурных подразделений компании

|

|

|

|

В случае если компания - сетевая, то есть имеет несколько точек продаж, необходимо мотивировать менеджеров каждого филиала улучшать показатели своей работы. Один из наиболее эффективных способов добиться этого - не просто разработка чёткого прогноза продаж для каждого филиала, а установление зависимости заработной платы от соответствия/несоответствия этому плану. Это поможет увеличить объёмы продаж и в целом повысить уровень работы и менеджеров, и руководителей филиалов.

Практически вся система внутрифирменного планирования базируется на показателе объёма продаж. Чтобы не потерпеть поражение в конкурентной борьбе, необходимо прогнозировать потребности рынка и планировать перспективу продаж на 2 - 3 года. Это позволяет спланировать все этапы производственного процесса, начиная с проекта изделия, опытно-экспериментальных работ до выхода на рынок с новой продукцией.

Заканчивается работа по планированию продаж составлением портфеля заказов. Он состоит из трёх разделов:

текущие заказы на год;

среднесрочные заказы на 1 - 2 года;

перспективные заказы более 2 лет.

Текущие заказы должны быть подкреплены договорами. При формировании портфеля заказов должны учитываться отраслевые особенности и жизненный цикл продукции (лёгкая промышленность на 1 год, машиностроение на 10 лет).

Выделяют 5 этапов при обосновании объёма продаж: исследование конъюнктуры рынка; планирование ассортимента; оценка конкурентоспособности; планирование цены; прогнозирование величины продаж.

Средства прогнозирования объёма продаж сводятся в две группы:

) экспертные оценки;

) экономико-статистические.

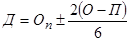

Методы экспертных оценок предполагают изучение мнения специалистов предприятия, потребителей, торгово-посреднических фирм и другое о возможных объёмах продаж продукции. На их основе определяют 3 вида прогноза продаж - оптимистический (О), пессимистический (П) и вероятный (В).

|

|

|

Ожидаемый объём продаж можно определит по формуле:

Так как прогноз носит вероятный характер, то рассчитывается доверительный интервал возможного объёма продаж:

,

,

где  - стандартное отклонение оценок продаж.

- стандартное отклонение оценок продаж.

Экономико-статистические методы включают:

. Метод регрессионного корреляционного анализа - это способ нахождения объёма продаж, основанный на выявлении зависимости от других факторов (например, сахара от изменения численности населения, бензина от объёма продаж запасных частей и др.). На основании статистической выборки по объёму продаж товара (у) и различных факторов (х1, х2, х3) за предшествующие периоды составляются статистический ряд наблюдений и стандартные уравнения.

Исследования Чикагского университета выявили следующую зависимость количества продаж товара (х) от его цены (у):  .

.

Это зависимость используется при планировании цен и объёма продаж. Конечно, форма взаимосвязи для отдельных товаров, товарных рынков, времени года, направления моды, качества продукции и другие различна.

. Расчёт скользящей средней величины продаж определяется путём деления фактического объёма продаж на продолжительность анализируемого периода.

Планирование объёма продаж принимается равный этой величине.

. Метод взвешенной скользящей средней отличается от предыдущего тем, что в модель вводятся весовые коэффициенты, отражающие влияние различных факторов.

. Метод «следящего сигнала» учитывает ошибку прогноза и рассчитывается путём деления суммы отклонений на среднее отклонение. Нормальное отклонение должно быть 3,0 - 7,0. Если показатель выходит за эти пределы, то метод подлежит усовершенствованию.

|

|

|

В зависимости от типа потребителя (конечные потребители или оптовые покупатели) выделяют два подхода к прогнозированию объёма продаж.

Для оптовых потребителей объём продаж рассчитывается на основе конечного использования их продукта с учётом развития отраслей, научно-технического прогресса и др. Объём продаж конечного потребителя рассчитываются по «доле рынка предприятия» на основе среднегодовых темпов роста ёмкости целевого рынка в прошлом. В следующем месяце к исходной величине продаж добавляют фактические продажи за последний месяц и вычитают этот показатель за 1 месяц ретроспективного периода.

Расчёт объёма продаж может вестись методом прямого счёта на основе рациональных норм потребления на душу населения.

Эффективность применения этих методов зависит от конкретных условий и специфики хозяйственной деятельности предприятия.

Под объектами прогноза продаж можно понимать продукты, услуги, комбинацию продуктов и услуг, и даже проект. Другие элементы продаж, проистекающие из специфики товара, делают прогнозирование более или менее применимым. Прежде всего, имеются в виду стоимость товара (средняя стоимость сделки) и цикл продажи (секунды, как на финансовом рынке, минуты, как в магазине, либо дни, недели, месяцы, кварталы, годы). Чем больше средняя стоимость сделки и чем длиннее (и сложнее) цикл продажи, тем лучше подойдет прогноз продаж.

В идеале в такой системе комфортно будет тем, кто продает сложные продукты и услуги (высокие технологии, оборудование) крупным клиентам. Нередко фоновые доходы (мелкие сделки и подобное) составляют определенную часть дохода компании, а сверх того она зарабатывает на крупных сделках. Прогноз продаж предлагает простой механизм получения целостной картины.

Прогноз продаж дает возможность увидеть, от чего в данный момент зависит успех или провал того или иного отдела, и компании в целом. На базе методов прогнозирования продаж составляется бюджет продаж.

Бюджетное прогнозирование

Финансовый бюджет - это план, в котором отражаются предполагаемые источники финансовых средств и направления их использования в будущем периоде. Финансовый бюджет включает в себя бюджет капитальных затрат, бюджет денежных средств предприятия и, подготовленные на их основе совместно с бюджетным отчетом о прибылях и убытках, бюджетный бухгалтерский баланс и отчет о движении денежных средств.

|

|

|

Бюджетное прогнозирование (англ. budgetary forecasting) - обоснованное, опирающееся на реальные расчеты предположение о направлениях развития бюджета, возможных состояниях его доходов и расходов в будущем, путях и сроках достижения этих состояний; неотъемлемая часть бюджетного процесса, база бюджетного планирования. Прогноз строится на тщательном изучении информации о состоянии бюджета на данный момент; определении в соответствии с выявленными закономерностями разных вариантов достижения предполагаемых бюджетных показателей; нахождении в результате анализа наилучшего варианта развития бюджетных отношений. Бюджетное прогнозирование ориентирует на поиск оптимистического решения задач, на выбор наилучшего из возможных вариантов.

Под прогнозом развития бюджета подразумевается комплекс вероятностных оценок возможных путей развития его доходной и расходной частей. Это обоснованное, опирающееся на реальные расчеты предположение о направлениях развития бюджета, возможных состояниях его доходов и расходов в будущем, путях и сроках достижения этих состояний. Бюджетное прогнозирование является неотъемлемой частью бюджетного процесса, базой бюджетного планирования.

Цель бюджетного прогнозирования - на основе сложившихся тенденций, конкретных социально-экономических условий и перспективных оценок разработать и обосновать оптимальные пути развития бюджета и на этой основе дать предложения по его укреплению. Своевременный учет результатов такого прогнозирования является важным условием для принятия наиболее эффективных мер в финансовой политике государства, региона.

Расчет прогнозируемых бюджетных показателей основан на иных методологических подходах, нежели расчеты показателей годового бюджета. Если показатели годовых и квартальных бюджетов определяются на базе прямых расчетов экономических и финансовых параметров, то при определении прогнозных бюджетных показателей, как правило, такой возможности нет из-за отсутствия необходимых статистических и отчетных данных.

|

|

|

Финансово-бюджетное прогнозирование является сравнительно молодой отраслью финансовой науки. Ее развитие было связано с необходимостью составления сводных финансовых балансов на перспективу. Существенный вклад в разработку методов перспективных финансовых расчетов внесли А. М. Волков, В.А. Галанов, Л.П. Евстигнеева, B.C. Павлов, Г.Б. Поляк, Г.Я. Шахова.

При разработке прогноза развития бюджета могут быть использованы различные методы.

) Метод экстраполяции, т. е. составление перспективы исходя из практики предшествующих периодов. Однако этот метод пригоден для прогнозирования лишь некоторых статей расходов и доходов бюджета, имеющих более или менее стабильный характер.

) Метод экспертных оценок, т. е. прогноз, строящийся на базе оценок, сделанных и обоснованных компетентными специалистами в отдельных отраслях науки и народного хозяйства, также не лишен недостатков, поскольку имеет элемент субъективизма. К методу экспертных оценок прибегают, когда закономерности развития тех или иных экономических процессов еще не выявлены, аналоги отсутствуют и приходится использовать специально выполненные расчеты специалистов-экспертов.

) Индексный метод - используются разнообразные индексы, отражающие динамику цен, уровень жизни, реальные доходы населения и т.д. Широко применяется дефлятор (индекс цен) - коэффициент пересчета цен в неизменные, предназначенные для расчета бюджета доходов и расходов, так как на них прежде всего отражается инфляция.

) Балансовый метод, при котором осуществляются сопоставления (активов с пассивами, целого с его частями и т.д.), позволяет увязать расходы любого бюджета с его доходами, выявить пропорции в распределении средств между бюджетами.

Одним из способов экстраполяции основных финансовых закономерностей могут быть линии регрессии, надежность которых повышается при построении многошаговых корреляционных моделей, ставящих прогнозируемые бюджетные показатели в зависимость от нескольких переменных. Поэтому работу над бюджетным прогнозом следует начать с выявления и изучения факторов (переменных величин), влияющих на формирование бюджета. К таким факторам следует отнести развитие производительных сил страны и наличие общегосударственных финансовых ресурсов, демографические изменения, развитие отраслей хозяйства и др. Демографическое прогнозирование, например, позволяет определять направления использования средств, т. е. выявлять приоритеты в финансировании отраслей местного хозяйства.

|

|

|

Для расчетов основных показателей федерального бюджета на перспективу могут быть использованы корреляционные связи между объемом доходов федерального бюджета и двумя переменными: произведенным национальным доходом и валовой продукцией промышленности и сельского хозяйства, а также связь между этими показателями и налогом на прибыль. Коэффициенты корреляции показывают большую тесноту в изучаемых связях, и это понятно: доходы бюджета формируются, прежде всего, за счет национального дохода, а связь между налогом на прибыль и самой прибылью очевидна.

При прогнозировании объема ресурсов бюджета на перспективу следует использовать глубокий экономический и статистический анализ сложившихся тенденций, позволяющий в среднем с определенной степенью вероятности нивелировать влияние множества факторов, выявить наиболее общее в совокупности тенденций. Качественный анализ показал, что статистические модели, с помощью которых определяются ресурсы федерального бюджета, дают хорошо согласовывающиеся данные, касающиеся его объема на ближайшую перспективу.

Прогноз строится на:

) тщательном изучении информации о состоянии бюджета на данный момент;

) определении в соответствии с выявленными закономерностями разных вариантов достижения предполагаемых бюджетных показателей;

) нахождении в результате анализа наилучшего варианта развития бюджетных отношений.

Бюджетное прогнозирование ориентирует на поиск оптимистического решения задач, на выбор наилучшего из возможных вариантов. При этом непрерывность бюджетного прогнозирования обусловливает систематическое уточнение бюджетных показателей по мере формирования новых данных.

Для составления прогнозов используются два подхода: генетический и нормативно-целевой.

При генетическом подходе прогнозирование ведется от настоящего к будущему на основе установления причинно-следственных связей; при нормативно-целевом - определяются будущая цель и ориентиры движения к ней по нормативам, исследуются возможные события и меры, которые необходимо предпринять для достижения в перспективе заданного результата.

Бюджетирование - это метод финансового планирования на предприятии. Бюджет представляет собой количественное воплощение финансового плана, характеризует доходы и расходы на будущие периоды, определяет ресурсы, которые необходимо привлечь, и направления их расходования для достижения плановых целей. Баланс - это тоже бюджет, так как он взаимно увязывает источники финансирования и активы, в которые они вложены.

Бюджет предприятия - система взаимосвязанных коммерческих, производственных, хозяйственных и финансовых планов развития организации в целом, так и отдельных структурных подразделений, исходя из текущих и стратегических целей функционирования.

Этапы составления бюджета на производственном предприятии:

) подготовка прогноза продаж и бюджета продаж (когда, что и сколько планируется продать);

) планирование и определение объема производства (что и в каких количествах производить, чтобы обеспечить объем продаж);

3) расчет затрат на производство и реализацию (сколько и когда покупать материалов, сырья, сколько платить работникам, выполняющим производственную программу, и т.п.);

) расчет денежных потоков (составление сметы доходов и расходов); 5) составление плановых балансов и других плановых отчетов.

Общий бюджет предприятия состоит из операционного и финансового бюджетов. Операционный бюджет - это план доходов и расходов от текущих хозяйственных операций. Финансовый бюджет - это план привлечения источников и направлений использования финансовых средств.

Последним шагом в процессе подготовки общего бюджета является разработка прогноза финансового положения или проектного бухгалтерского баланса для предприятия в целом. После подготовки бюджета денежных средств, уже зная прогнозное сальдо денежных средств на конец бюджетного периода и, определив чистую прибыль и сумму необходимых капитальных вложений, становится возможным подготовить прогнозный бухгалтерский баланс, который является конечным продуктом всего процесса составления главного бюджета.

Ограниченность материально-финансовых ресурсов усиливает роль правильного выбора приоритетов деятельности хозяйствующего субъекта. В связи с этим бюджетирование призвано обеспечить конкурентоспособный процесс производства продукции при условии оптимального использования всех ресурсов, эффективное развитие предприятия в соответствии с изменениями внешних условий.

Для российского предпринимательства актуальными являются следующие вопросы, на которые обычно отвечает бюджетирование:

прогнозирование финансовых результатов хозяйственной деятельности и финансовой состоятельности отдельных видов деятельности и продуктов;

установление целевых показателей эффективности деятельности и лимитов затрат ресурсов;

определение наиболее предпочтительных для дальнейшего развития организации бизнес-проектов и решений об уровнях их финансирования из внутренних и внешних источников;

контроль выполнения бюджетных показателей и анализ эффективности работы структурных подразделений.

В качестве основных требований к разработке бюджета предприятия можно определить следующие принципы:

. Принцип точности означает, что бюджет предприятия должен быть составлен с такой степенью точности, которая совместима с определенным уровнем неизвестности, в пределах которого приходится принимать управленческие решения. Планы должны быть конкретизированы и детализированы в той степени, в какой позволяют внешние и внутренние условия деятельности компании.

. Принцип непрерывности предполагает, что процедура формирования бюджета и контроля его исполнения должна осуществляться постоянно в рамках установленного регламента.

. Принцип участия означает, что все заинтересованные лица становятся участником плановой деятельности (центрами планирования) - структурные подразделения или должностные лица, определяющие основные направления развития предприятия в пределах своей компетенции.

. Принцип оптимальности подразумевает составление бюджета на основе моделирования и выбора лучшего варианта из нескольких возможных альтернатив.

. Принцип пропорциональности означает сбалансированный учет ресурсов и возможностей предприятия.

. Принцип эффективности требует разработки такого варианта производства товаров и услуг, который при существующих ограничениях используемых ресурсов обеспечивает получение наибольшего экономического эффекта.

Бюджет денежных средств - это плановый документ, отражающий будущие платежи и поступление денег. Приход классифицируется по источнику поступления средств, а расход - по направлениям использования. Ожидаемое сальдо денежных средств на конец периода сравнивается с минимальной суммой денежных средств, которая должна постоянно поддерживаться (размеры минимальной суммы определяются менеджерами предприятия). Разность представляет собой либо неизрасходованный излишек денег, либо недостаток денежных средств.

Минимальная денежная сумма представляет собой своего рода буфер, который позволяет спасти положение при ошибках в управлении движением наличных средств и в случае непредвиденных обстоятельств. Эта минимальная сумма денежных средств не является фиксированной. Как правило, она будет несколько больше в течение периодов высокой деловой активности, чем во время спада. Кроме того, для повышения эффективности управления денежными средствами значительная часть указанной суммы может находиться на депозитных счетах.

Бюджет денежных средств составляют отдельно по трем видам деятельности: основной, инвестиционной и финансовой. Такое разделение очень удобно и наглядно представляет денежные потоки.

Данные по бюджету продаж, различным бюджетам производственных и текущих расходов, а также по бюджету капитальных затрат отражаются в бюджете денежных средств. Во внимание также должны быть приняты выплаты дивидендов, планы финансирования за счет собственных средств или долгосрочных кредитов, а также другие проекты, требующие денежных расходов.

На заключительном этапе процесса бюджетирования составляется прогнозный баланс.

Прогнозный баланс

прогнозирование продажа финансовый моделирование

Прогнозный баланс - это форма финансовой отчетности, которая содержит информацию о будущем состоянии предприятия на конец прогнозируемого периода.

Прогнозный баланс помогает вскрыть отдельные неблагоприятные финансовые проблемы, решением которых руководство заниматься не планировало (например, снижение ликвидности предприятия). Прогнозный баланс позволяет выполнять расчеты различных финансовых показателей. Наконец, прогнозный баланс служит в качестве контроля всех остальных бюджетов на предстоящий период - действительно, если все бюджеты составлены методически правильно, баланс должен «сойтись», т.е. сумма активов должна равняться сумме обязательств предприятия и его собственного капитала.

Прогнозный баланс, бюджет по балансовому листу (англ. <http://ru.wikipedia.org/wiki/%D0%90%D0%BD%D0%B3%D0%BB%D0%B8%D0%B9%D1%81%D0%BA%D0%B8%D0%B9_%D1%8F%D0%B7%D1%8B%D0%BA> balance sheet) - вид бюджета, предназначенный для планирования <http://ru.wikipedia.org/wiki/%D0%9F%D0%BB%D0%B0%D0%BD%D0%B8%D1%80%D0%BE%D0%B2%D0%B0%D0%BD%D0%B8%D0%B5> и контроля <http://ru.wikipedia.org/wiki/%D0%A4%D0%B8%D0%BD%D0%B0%D0%BD%D1%81%D0%BE%D0%B2%D1%8B%D0%B9_%D0%BA%D0%BE%D0%BD%D1%82%D1%80%D0%BE%D0%BB%D1%8C> движения всех активов <http://ru.wikipedia.org/wiki/%D0%90%D0%BA%D1%82%D0%B8%D0%B2> и пассивов <http://ru.wikipedia.org/wiki/%D0%9F%D0%B0%D1%81%D1%81%D0%B8%D0%B2> компании. Входит в состав сводного бюджета <http://ru.wikipedia.org/w/index.php?title=%D0%A1%D0%B2%D0%BE%D0%B4%D0%BD%D1%8B%D0%B9_%D0%B1%D1%8E%D0%B4%D0%B6%D0%B5%D1%82&action=edit&redlink=1> (мастер бюджета). Форма бюджета в общем случае аналогична отчету о прибылях и убытках <http://ru.wikipedia.org/wiki/%D0%9E%D1%82%D1%87%D1%91%D1%82_%D0%BE_%D0%BF%D1%80%D0%B8%D0%B1%D1%8B%D0%BB%D1%8F%D1%85_%D0%B8_%D1%83%D0%B1%D1%8B%D1%82%D0%BA%D0%B0%D1%85>. Отличие от бухгалтерского баланса может заключаться в аналитике представления активов и пассивов, поскольку для его составления может использоваться управленческий план счетов, отличный от бухгалтерского.

Прогнозный баланс составляется исходя из начального сальдо <http://ru.wikipedia.org/wiki/%D0%A1%D0%B0%D0%BB%D1%8C%D0%B4%D0%BE> активов и пассивов, а также - планируемых оборотов активов (имущества и прав) и пассивов (обязательств) за плановый период. Движение активов определяется бюджетами (планами) инвестиций, закупок, затрат, бюджетом движения обязательств (в части дебиторской задолженности <http://ru.wikipedia.org/wiki/%D0%94%D0%B5%D0%B1%D0%B8%D1%82%D0%BE%D1%80%D1%81%D0%BA%D0%B0%D1%8F_%D0%B7%D0%B0%D0%B4%D0%BE%D0%BB%D0%B6%D0%B5%D0%BD%D0%BD%D0%BE%D1%81%D1%82%D1%8C>), бюджетом движения денежных средств, а также - бюджетом финансовых вложений. Движение пассивов - бюджетом движения обязательств (в части кредиторской задолженности), бюджетом финансирования. Изменение нераспределенной прибыли и собственных средств определяется итоговыми статьями бюджета доходов и расходов. Прогнозный баланс организации может корректироваться в рамках процедур корректировки бюджетов (например, при переходе от годового планирования к квартальному).

Прогнозный баланс может использоваться для контроля будущей финансовой устойчивости. Для этих целей на основании его данных рассчитываются финансовые коэффициенты <http://ru.wikipedia.org/wiki/%D0%A4%D0%B8%D0%BD%D0%B0%D0%BD%D1%81%D0%BE%D0%B2%D1%8B%D0%B5_%D0%BA%D0%BE%D1%8D%D1%84%D1%84%D0%B8%D1%86%D0%B8%D0%B5%D0%BD%D1%82%D1%8B>: текущей и общей ликвидности <http://ru.wikipedia.org/wiki/%D0%9B%D0%B8%D0%BA%D0%B2%D0%B8%D0%B4%D0%BD%D0%BE%D1%81%D1%82%D1%8C> и т. д. Прогнозный баланс также может применяться для установления целевых значений по отдельным статьям активов и пассивов, например: для определения максимального размера оборотных средств <http://ru.wikipedia.org/wiki/%D0%9E%D0%B1%D0%BE%D1%80%D0%BE%D1%82%D0%BD%D1%8B%D0%B5_%D1%81%D1%80%D0%B5%D0%B4%D1%81%D1%82%D0%B2%D0%B0>, дебиторской задолженности, целевого значения кредиторской задолженности.

Бюджет по балансовому листу (ББЛ) - это прогноз соотношения всего, чем располагает бизнес <http://www.nejo.ru/> в данный момент (все имущество, обязательства потребителей и пр.), то есть активов, и всего того, что бизнес <http://www.nejo.ru/> должен другим, то есть пассивов (обязательств) перед поставщиками, бюджетом, банками и инвесторами. Прогноз этот обычно делается в соответствии со сложившейся (фактической) структурой активов и задолженностей и ее наиболее вероятным изменением в процессе предстоящей реализации других основных бюджетов. Расчетный баланс состоит из двух основных разделов: активов и пассивов, которые должны быть равны между собой.

Активы - это все имущество (денежные средства, оборудование, приобретенные лицензии, запасы сырья, материалов, готовой продукции и т. п.), а также обязательства потребителей и других лиц, которыми будет располагать предприятие или фирма на определенную дату бюджетного периода. Пассивы - это те обязательства, которые будет нести предприятие или фирма перед кредиторами, займодателями, поставщиками сырья, комплектующих и материалов, инвесторами и т. п. Величина, на которую сумма активов превышает текущие и долгосрочные обязательства, является собственным капиталом предприятия или фирмы. Для бюджетирования важно, что в расчетном балансе отражаются все ресурсы, вовлеченные в данный бизнес <http://www.nejo.ru/>. Бюджет по балансовому листу может быть составлен не только для юридического лица, но и для любого объекта хозяйствования, приносящего доходы, прибыль или генерирующего денежные потоки. Без расчетного баланса, то есть без определения всего того, что, так или иначе вовлечено в данный бизнес <http://www.nejo.ru/>, невозможно получить исходную информацию для финансового анализа и оценки инвестиционной привлекательности проекта, контракта, предприятия и т. п. Например, нельзя рассчитать большинство финансовых коэффициентов. Без расчетного баланса нельзя принимать многие управленческие решения, касающиеся распределения прав и ответственности в финансовой сфере между руководителями центров финансовой ответственности или отдельных структурных подразделений. Есть и еще один аспект, демонстрирующий важность составления ББЛ. Это учет движения всех видов активов: денежных средств, запасов (сырья и готовой продукции, полуфабрикатов и незавершенного производства), основных средств и нематериальных активов. Дело в том, что в любом виде бизнес <http://www.nejo.ru/>а (даже во вновь созданном) ничего не начинается с нуля, на пустом месте. Какие-то виды активов в основе всегда присутствуют. По БДР и БДДС можно отследить либо использование этих активов в расчете на единицу объема продаж, либо затраты денежных средств на их пополнение. Ответы на вопросы «Что было до начала бюджетного периода?» и «Что осталось после его окончания в бизнес <http://www.nejo.ru/>е?» можно получить только при наличии ББЛ. Данный баланс полезен тем, что на его основе можно провести комплексный финансовый анализ планируемого состояния компании и в соответствии с полученными результатами своевременно откорректировать ее деятельность. Кроме того, Бюджет по балансовому листу может быть использован для привлечения кредитов, инвестиций и при работе на фондовом рынке, т.к. он более корректно отражает стоимость компании. Величина собственного капитала является одним из наиболее важных показателей при оценке инвестором привлекательности компании. В бухгалтерском балансе стоимость компании может быть сильно искажена, и потенциальным инвесторам будет трудно оценить перспективы проекта. ББЛ определяет ее экономический потенциал компании.

Прогнозный баланс может составляться на основании системы плановых расчетов всех показателей производственно-финансовой деятельности, а также на основании динамики отдельных статей баланса и их соотношений. Большую помощь при разработке прогнозной финансовой отчетности и моделей финансового состояния предприятия могут оказать компьютерные программы по финансовому моделированию. Прогнозный баланс и отчет о финансовых результатах формируются на основе исходной финансовой информации действующего предприятия и рассчитываются с учетом спланированной производственной деятельности.

Прогнозный баланс позволяет оценить, как будет выглядеть финансовое положение организации по прошествии соответствующего периода, выявить возможные неблагоприятные для организации финансовые последствия, проверить правильность других расчетов, рассчитать финансовые коэффициенты и оценить их уровень с позиций требований финансового рынка, выделить будущие финансовые источники и обязательства.

Прогнозный баланс активов и пассивов предприятия составляется на начало и конец каждого года планируемого периода и имеет чрезвычайно важное значение для потенциальных инвесторов и кредиторов, поскольку он позволяет оценить, какие именно активы наращиваются в динамике и за счет каких средств.

Задачей прогнозного баланса является расчет структуры источников финансирования, так как возникшую разницу между активом и пассивом прогнозного баланса необходимо перекрыть за счет дополнительных источников внешнего финансирования.

Основой построения баланса служат начальный баланс, план доходов и расходов и план денежных поступлений и выплат.

Алгоритм расчета прогнозного баланса позволяет достаточно точно планировать финансовую деятельность на период плана развития предприятия или осуществления инвестиционного проекта с учетом специфики формирования финансовых результатов деятельности предприятий и налоговой политики в России. Результаты расчета прогнозного баланса и отчета о финансовых результатах могут быть экспортированы в блок Финансовый анализ, где на базе методики, разработанной специалистами фирмы ИнЭк, можно рассчитать свыше 90 абсолютных и относительных показателей. Автоматически формируется аналитический баланс-нетто, баланс и отчет любого предприятия пересчитывается в баланс и отчет по стандартам GAAP (Generally Accepted Accounting Principles, FAS, USA) и может быть предоставлен на русском и английском языках. Одновременно рассчитываются и обобщающие показатели финансовой оценки инвестиционного проекта в соответствии с принятыми методиками. Таким образом, иностранные инвесторы могут получить всю финансовую информацию о проекте в привычном виде, соответствующем международным стандартам.

На практике, разрабатывая прогнозный баланс или отчет о доходах, кредитный аналитик тщательно взвесит все предположения руководства. Тогда, интерпретируя информацию, представленную руководством, аналитик получит собственное представление о том, что может произойти в будущем году. Такой анализ будет базироваться на том, насколько успешно руководство прогнозировало будущие события, а также на оценке аналитиком рынка и внешних условий.

Конечная цель метода - выявление потребности фирмы в финансировании на момент времени, отраженный в прогнозном балансе - - достигается путем определения дисбаланса между активами и пассивами прогнозного баланса. Причем основой данного метода является установление полного контроля над денежными потоками внутри предприятия

Методика составления прогнозного баланса

Составление общего бюджета предприятия или организации можно разделить на этапы: составление управленческого баланса, разработка бюджета финансовых средств, а также разработка бюджета прибылей и убытков. Прогнозный баланс предприятия составляют обычно на основании результатов этих двух основных бюджетов.

При подготовке прогнозного баланса на будущий период деятельность организации можно оценить более точно. Такой баланс не является только бухгалтерским документом, а относится к области стратегического планирования, поэтому и в составлении управленческого баланса должны принимать участие не только бухгалтеры, но и экономисты, и финансисты. Прогнозный баланс для целей бизнес-планирования в общем случае не совпадает с формой бухгалтерского баланса: использует агрегированные данные, а события, наступление которых прогнозируется в балансе, носят вероятностный характер. Отличия вытекают из необходимости не глубокого изучения документа, а лишь проверки наличия (отсутствия) в нем опасных симптомов, поэтому имеет смысл использовать только наиболее значимые для предприятия статьи. Если затраты на составление прогнозного баланса для предприятия несущественны, то не исключается возможность использования формы, идентичной стандартной для составления отчетного баланса.

Как правило, способ составления прогнозного баланса <http://www.vectorfinance.ru/news.php?news=19a2ced0a7b11e287cabce85fd571d3c> не очень отличается от порядка составления периодического или годового бухгалтерских балансов. Показатели активов и пассивов, из которых состоит прогнозный баланс, должны быть равны. Нужно учесть, что при составлении прогнозного баланса статьи активов и пассивов интерпретируются на основе показателей всех зафиксированных в документах бюджетов за прошедшие периоды, а также на основе предварительных данных на начало бюджетного периода.

Расчет будущей прибыли при составлении прогнозного баланса

При подготовке управленческого баланса <http://www.vectorfinance.ru/buh_services.html> будущая прибыль рассчитывается на основе величины нераспределенной прибыли за прошлые года и суммы чистой прибыли организации, заложенной в бюджете на прогнозный период. В данных бюджета прибылей и убытков содержатся показатели чистой прибыли, но при составлении прогнозного баланса их необходимо уменьшить на сумму налога на прибыль. Нужно также учесть принятые решения по выплате убытков прошлых лет, кроме того, выплату дивидендов или увеличение сумм резервного капитала. При необходимости, методику составления баланса <http://www.vectorfinance.ru/> можно дополнить другими статьями для более точной оценки перспектив развития организации в будущем периоде, на который составляется прогноз.

Составление прогнозного баланса

Для составления прогнозного баланса необходимо систематически накапливать информацию о работе организации.

Прогнозирование основано на тщательном анализе как, можно большего количества отдельных элементов доходов, расходов, активов, пассивов и обдуманной оценке их будущей величины с учетом взаимосвязи между элементами, а также вероятных будущих условий. Прогнозирование требует получения как можно большего количества подробностей. Кроме того, следует оценить стабильность отдельных элементов через вероятность их повторения в будущем. Это придает определенное значение анализу неповторяющихся факторов и чрезвычайных статей.

Прогнозирование требует использования разных бухгалтерских отчетов, охватывающих как можно большее количество периодов. Повторяющуюся деятельность можно прогнозировать с большей степенью уверенности, чем случайные события.

Разработка прогнозного баланса должна осуществляться в следующей последовательности:

. Анализ текущего финансового состояния организации по данным аналитических таблиц;

. Анализ финансовых результатов и факторов, влияющих на них;

. Определение относительных и абсолютных изменений в структуре активов, пассивов, доходов, расходов;

. Построение прогнозного баланса.

Составление прогнозного баланса начинают с определения ожидаемой величины собственного капитала (СКn +1).

Уставный капитал обычно меняется редко, поэтому в прогнозный баланс его можно включить той же суммой, что и в последнем отчетном балансе.

Размер прибыли можно рассчитать, исходя из ориентировочно установленного процента рентабельности, который исчисляется по данным динамики показателя отношения прибыли от реализации к выручке.

Прогноз объема выручки является результатом изучения таких факторов:

прошлый объем продаж;

рыночная конъюнктура и ее изменение;

общая экономическая ситуация;

доходность продукции;

ценовая политика;

имеющиеся производственные мощности;

затраты.

Методика расчета прогнозного баланса активов и пассивов

При формировании прогнозного баланса активов и пассивов предприятия все вычисления делаются на основе трех предположений:

а) Текущие активы и текущие обязательства при наращивании объема продаж на определенное количество процентов увеличиваются в среднем настолько же процентов. Это означает, что и текущие активы, и текущие пассивы будут составлять в плановом периоде прежний процент от выручки.

При изменении условий расчетов с дебиторами и кредиторами определение плановой величины дебиторской или кредиторской задолженности осуществляется с учетом планируемого ускорения либо замедления оборачиваемости дебиторской или кредиторской задолженности в целом. Учитывается также наличие просроченной и безнадежной задолженности.

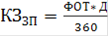

Кредиторская задолженность по оплате труда, КЗзп , в рублях, может быть определена по формуле (1):

(1)

(1)

где ФОТ - расходы на оплату труда с начислениями в расчете на год, руб.;

Д - число дней с начала месяца до установленного дня выплаты зарабо<

|

|

|