|

Порядок формирования учетной политики организации

|

|

|

|

Учетная политика организации

Основным документом организации, определяющим порядок ведения бухгалтерского учета при отражении хозяйственных операций, является учетная политика.

Термин «учетная политика» организации вошел в употребление в конце восьмидесятых годов в качестве вольного перевода на русский язык словосочетания «accounting policy», употребляемого в стандартах, издаваемых Комитетом по международным стандартам бухгалтерского учета. В начале 1992 г. этот термин был впервые закреплен в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, а широкое распространение на практике получил после введения в действие первого стандарта по бухгалтерскому учету ПБУ 1/98 «Учетная политика предприятия».

Согласно ПБУ 1/98 «под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности».

Каждая организация самостоятельно формирует учетную политику исходя из своей структуры, отрасли и других особенностей деятельности.

Положения ПБУ 1/98 распространяются:

· в части формирования учетной политики - на организации, независимо от организационно-правовых форм;

· в части раскрытия учетной политики - на организации, публикующие свою бухгалтерскую отчетность полностью или частично согласно законодательству Российской Федерации, учредительным документам либо по собственной инициативе.

При разработке учетной политики организация имеет право определить политику в области методов списания сырья, материалов и хозяйственного инвентаря в производство, методов оценки незавершенного производства, возможности применения ускоренной амортизации, вариантов формирования ремонтных и страховых фондов и т.д.

|

|

|

Порядок формирования учетной политики организации

Основными задачами учетной политики организации являются формирование набора четких инструкций, положений и методов, которые позволят упорядочить, унифицировать (насколько это возможно), регламентировать основные участки учета в организации, создать единую схему документооборота, систему оценки активов организации, сформировать отчетность, верно отражающую имущественное положение организации. Эти задачи решаются путем применения множества способов ведения бухгалтерского учета, к которым относятся: способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, способы обработки информации.

Учетная политика организации формируется главным бухгалтером (бухгалтером) организации и утверждается руководителем организации. Основным требованием, предъявляемым к принятой в организации учетной политике, является то, что она не должна противоречить принятым нормативным актам Российской Федерации.

В учетной политике утверждаются:

· выбранные организацией варианты учета и оценки объектов учета;

· рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

· формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

|

|

|

· порядок проведения инвентаризации активов и обязательств организации;

· методы оценки активов и обязательств;

· правила документооборота и технология обработки учетной информации;

· порядок контроля за хозяйственными операциями;

· другие решения, необходимые для организации бухгалтерского учета.

На выбор способов ведения бухгалтерского учета влияют:

1. правовой и организационно-экономический статус (форма собственности, отрасль и вид деятельности, организационно-правовая форма, размеры организации);

2. особенности деятельности (производственные, коммерческие, финансовые, управленческие);

3. текущие и долгосрочные цели предпринимательства (привлечение дополнительных финансовых ресурсов, осуществление инвестиционных программ, укрепление конкурентных позиций на рынке и т.д.);

4. хозяйственная ситуация (развитость инфраструктуры рынка, состояние законодательства, благоприятность инвестиционного климата и др.);

5. кадровое обеспечение (уровень квалификации персонала, степень понимания стоящих перед ним задач и др.).

При формировании учетной политики организации необходимо придерживаться следующих требований и правил:

1) организация должна выбрать лишь один способ ведения учета из нескольких, допускаемых законодательством и нормативными актами по бухгалтерскому учету в Российской Федерации. Если по конкретному вопросу в нормативных документах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики организация самостоятельно разрабатывает соответствующий способ исходя из положений по бухгалтерскому учету;

2) выбранный способ ведения учета должен устанавливаться организацией во всех его структурных подразделениях, независимо от места их расположения и функционирования. Это означает, что представительства, отделения, филиалы должны придерживаться учетной политики, установленной головной организацией;

3) при ведении бухгалтерского учета организация должна обеспечивать: соблюдение в течение отчетного периода принятой учетной политики (методов ведения учета) отражения отдельных хозяйственных операций и оценки имущества, определяемых исходя из правил, установленных законодательством, и условий хозяйствования. Значит, принятые правила должны устанавливаться на длительный (не менее года) срок и ни в коем случае не могут изменяться в течение отчетного года;

|

|

|

4) данные правила должны быть закреплены соответствующим внутренним документом (приказом руководителя организации, утверждающим Положение об учетной политике);

5) в случае, когда организация не может сформировать достоверную информацию об объектах исходя из установленных правил бухгалтерского учета, это (с соответствующим обоснованием) должно быть отражено в пояснительной записке.

Выбор конкретного варианта учета должен быть определен в соответствии с его выгодой для деятельности организации, учитывая при этом объем учетной работы (требование рациональности - рациональное ведение бухгалтерского учета исходя из условий хозяйственной деятельности и величины организации).

Учетная политика принимается до наступления нового финансового года и применяется последовательно из года в год.

Вновь созданная организация должна сформировать учетную политику и оформить ее соответствующим приказом не позднее 90 дней со дня приобретения организацией прав юридического лица. Принятая организацией учетная политика применяется последовательно из года в год.

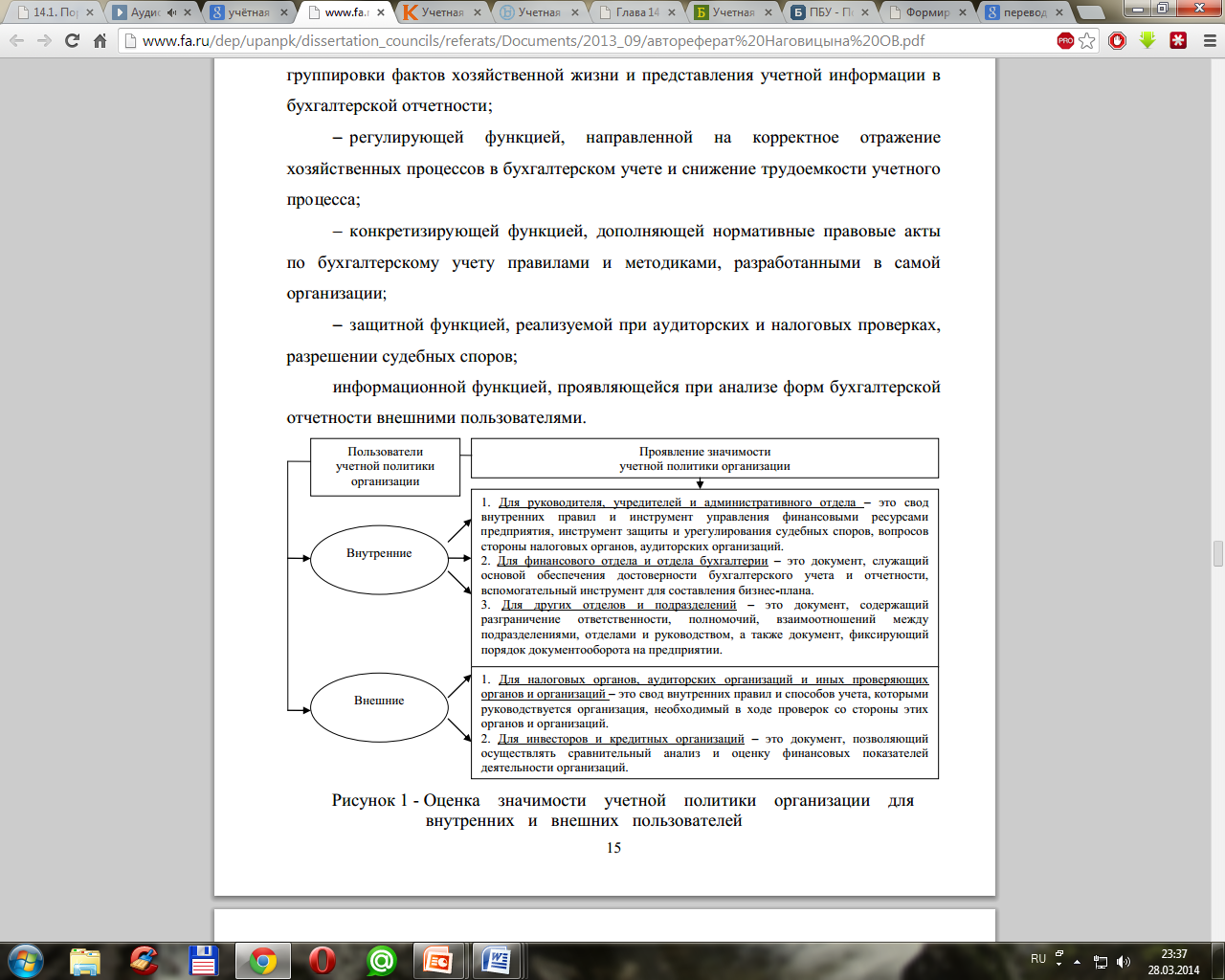

Результаты исследования показали, что значимость учетной политики обусловлена следующими ее функциями:

- оптимизационной функцией, выражающейся в выборе и разработке способов учета, регулировании документооборота, повышении качества группировки фактов хозяйственной жизни и представления учетной информации в бухгалтерской отчетности;

- регулирующей функцией, направленной на корректное отражение хозяйственных процессов в бухгалтерском учете и снижение трудоемкости учетного процесса;

- конкретизирующей функцией, дополняющей нормативные правовые акты по бухгалтерскому учету правилами и методиками, разработанными в самой организации;

- защитной функцией, реализуемой при аудиторских и налоговых проверках, разрешении судебных споров;

- информационной функцией, проявляющейся при анализе форм бухгалтерской отчетности внешними пользователями.

Таким образом, каждое предприятие имеет возможность выбрать любой приемлемый для себя вариант учета по тем или иным вопросам в зависимости от специфики деятельности предприятия. Эту возможность предприятия имеют благодаря учетной политике.

Литература:

1. Кондраков Н.П. Бухгалтерский учет: Учебник. — М.: ИНФРА-М, 2007. — 592 с. — (Серия «Высшее образование»).

2. http://www.consensus-audit.ru/audit-info/article/buxgalterskij-finansovyij-uchet/16/1/

3. http://www.fa.ru/dep/upanpk/dissertation_councils/referats/Documents/2013_09/%D0%B0%D0%B2%D1%82%D0%BE%D1%80%D0%B5%D1%84%D0%B5%D1%80%D0%B0%D1%82%20%D0%9D%D0%B0%D0%B3%D0%BE%D0%B2%D0%B8%D1%86%D1%8B%D0%BD%D0%B0%20%D0%9E%D0%92.pdf

|

|

|