|

Классификация основных фондов

|

|

|

|

Главными отличительными особенностями основных фондов являются: во-первых, функционирование в качестве средств труда, многократное их использование в ряде циклов производства, во-вторых, особый характер перенесения их стоимости на цену продукта.

Свойства основных фондов:

Номенклатура натурально-вещественных элементов основных фондов насчитывает несколько тысяч наименований. Для изучения величины и структуры основных фондов, планирования воспроизводства принята их классификация по определенным признакам. Основные фонды классифицируются по ряду признаков.

Классификация основных фондов и факторы, влияющие на их структуру.

Основные производственные фонды.

Структура основных фондов на отдельных предприятиях неодинакова и зависит от характера деятельности предприятия, уровня механизации и автоматизации труда - stroyverno.ru. В составе основных фондов наиболее важное значение имеет активно действующая часть - группа машин и оборудования, передаточных устройств, т.е. активная часть основных фондов. Чем выше доля активной части основных фондов, тем выше уровень технической вооруженности труда, тем больше выпуска продукции.

Обществу небезразлично, в какую из групп основных фондов вкладываются средства. Оно заинтересовано в оптимальном повышении удельного веса машин, оборудования - активной части основных фондов, которые обслуживают решающие участки производства и характеризуют производственные возможности предприятия по выпуску тех или иных изделий.

Задача

KN=1,22

УСЛОВИЕ:

Завод подетальной специализации производит 3 изделия А, Б, В.

Рассчитать продажные цены всех изделий при следующих исходных данных.

|

|

|

| N п/п | Изделия Показатели | А | Б | В |

| Готовый выпуск изделия в (шт.) Гв | 1010000 | 250000 | 400000 | |

| Норма расхода металла (кг/шт.) НР | 10.1 | 12,5 | 8 | |

| Чистая масса изделия (кг/шт.) МЧ | 8.08 | 11 | 7 | |

| Цена приобретения металла в грн. ЦПР | 1200 | 1400 | 1300 | |

| Величина транспортно заготовительных расходов ТЗР | 3,5 | 3,5 | 3,5 | |

| Цена отходов в грн. за тонну ЦОТХ | 200 | 200 | 200 | |

| Технические нормы времни по операциям мин на шт. и разряд работ tНВ1 tНВ2 tНВ3 tНВ4 tНВ5 | 10.1, 12, 8, 10.1, 7, | 15, 13, 10.1, 6, 8, | 8, 10.1, 6, 8, 7, | |

| Дополнительная заработная плата в процентах ЗПДОП | 25 | 27 | 23 | |

|

| ||||

| Сумма расходов на содержание и эксплуатацию оборудования SРСЭО | 1010000 | |||

| Сумма общих производственных расходов SОПР | 580000 | |||

| Другие производственные расходы %ДПР | 2,5% | |||

| Сумма административных расходов SАР | 450000 | |||

| Сумма расходов на сбыт SРС | 202000 | |||

| Плановая рентабельность производства RПР | 10.1 | |||

| Стоимость производственных фондов СПФ | 10.1·106 | |||

Тарифная сетка

| Разряд | I | II | III | IV | V | VI | VII | VIII |

| КТ | 1.0 | 1.1 | 1.35 | 1.5 | 1.7 | 2.0 | 2.2 | 2.4 |

РЕШЕНИЕ.

Стоимость сырья и материала

ССМ=НР(ЦПР-НДС) КТЗР

Стоимость возвратных отходов

СВО=(НР-МЧ)ЦОТХ

Итого материальных затрат за вычетом отходов

ИМЗ=ССМ-СВО

Основная заработная плата

,

,

где n – число операций

,

,

где  - минимальная заработная плата,

- минимальная заработная плата,

- коэффициент по генеральному соглашению,

- коэффициент по генеральному соглашению,

- среднее число рабочих дней в месяце,

- среднее число рабочих дней в месяце,

- продолжительность смены.

- продолжительность смены.

грн./час

грн./час

Дополнительная заработная плата

ЗПДОП=%ЗПОСН

Отчисление на социальное страхование

ОСС=%(ЗПОСН+ ЗПДОП)

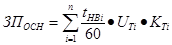

Расходы на содержание и эксплуатацию оборудования

,

,

где n – число выпускаемых изделий

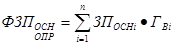

Общие производственные расходы

Другие производственные расходы

|

|

|

Производственная себестоимость

Административные расходы

где n – число выпускаемых изделий

Расходы на сбыт

Полная себестоимость

ПС=ПРС+АР+РС

Прибыль

Оптовая цена предприятия

ОЦ=ПС+ПР

Налог на добавленную стоимость

НДС=0,2·ОЦ

Продажная цена

ЦПРОД=ОЦ+НДС

| N п/п | Наименование статей калькуляции | Сумма, в грн. | ||

| А | Б | В | ||

| Стоимость сырья и материалов | 12.627 | 18.466 | 10.64 | |

| Стоимость возвратных отходов | 0.488 | 0.366 | 0,244 | |

| Итого материальных затрат за вычетом отходов | 12.139 | 18.1 | 10.396 | |

| Основная заработная плата | 2.879 | 3.808 | 2.879 | |

| Дополнительная заработная плата | 0.711 | 1.02 | 0.662 | |

| Отчисление на социальное страхование | 1.335 | 1.81 | 1.32 | |

| Расходы на содержание и эксплуатацию оборудования | 0.935 | 1.21 | 0.921 | |

| Общие производственные расходы | 0.537 | 0.713 | 0.539 | |

| Другие производственные расходы | 0.27 | 0,25 | 0,16 | |

| Производственная себестоимость | 27,19 | 24,79 | 16,27 | |

| Административные расходы | 0.22 | 0.2 | 0.13 | |

| Расходы на сбыт | 0.1 | 0.09 | 0.06 | |

| Полная себестоимость | 27.51 | 25.08 | 16.46 | |

| Прибыль | 0.68 | 0.63 | 0.41 | |

| Оптовая цена предприятия | 28.19 | 25.71 | 20.244 | |

| Налог на добавленную стоимость | 5.638 | 5.142 | 3.374 | |

| Продажная цена | 33.828 | 30.852 | 23,88 | |

|

|

|

12 |