|

Учет финансовых результатов.

|

|

|

|

1. Нормативное регулирование учета финансовых результатов

2. Организация учета финансовых результатов

3. Учет формирования финансовых результатов

4. Учет прочих доходов и расходов

5. Учет прибылей и убытков и распределения прибыли

1. Нормативное регулирование учета финансовых результатов

- Налоговым кодексом Российской Федерации. Часть I и II изм. и доп.;

- Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденным приказом Минфина России от 06.05.1999 № ЗЗн;

- Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденным приказом Минфина России от 06.05.1999 № ЗЗн;

- Положением по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденным приказом Минфина России от 09.06.2001 № 44н;

- Положением по бухгалтерскому учету «Бухгалтерская отчетность» ПБУ 4/99, утвержденным приказом Минфина России от 06.07.1999 № 43н;

- Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденным приказом Минфина России от 30.03.2001 № 26н;

- И др.

2. Организация учета финансовых результатов

Важнейшим финансовым показателем, определяющим способность организации обеспечивать необходимое для ее нормального развития превышение доходов над расходами, является прибыль. Именно прибыль, как экономическая категория, отражает финансовый результат предпринимательской деятельности организации, выражающийся в целом, в свою очередь, в изменении величины собственного капитала организации за отчетный период.

Финансовые результаты хозяйственной деятельности организации определяются на счетах бухгалтерского учета путем сопоставления доходов и расходов. Величина, получаемая вычитанием из доходов или выручки, себестоимости реализованной продукции, прочих расходов и убытков, представляет собой прибыль организации.

|

|

|

Совет по международным стандартам финансовой отчетности определяет прибыль следующим образом: «Полная прибыль - это изменение собственного капитала (чистых активов) хозяйствующего субъекта за отчетный период, являющееся результатом хозяйственных операций и событий, не связанных с личным капиталом собственников фирмы. Она включает все изменения собственного капитала, произошедшие за период, за исключением тех, что являются следствием вкладов собственников и выплат собственникам».

В настоящее время величина чистых активов рассчитывается по предлагаемому алгоритму, рекомендуемому приказом Минфина России и ФКЦБ России (ФСФР РФ) от 29 января 2003 г. № 10н/03-61-пз «Об утверждении порядка оценки стоимости чистых активов акционерных обществ» и Гражданским кодексом РФ:

ЧА = [ВА + (ОА - ЗУК)] - [ДО + (КО - ДПБ)]

где ЧА - чистые активы;

ВА - внеоборотные активы;

ОА - оборотные активы;

ЗУК - задолженность учредителей по взносам в уставный капитал;

ДО - долгосрочные обязательства;

КО - краткосрочные обязательства;

ДПБ - доходы будущих периодов.

Прибыль - это особый, систематически воспроизводимый ресурс, конечная цель развития бизнеса. Необходимый уровень прибыли - это:

- основной внутренний источник текущего и долгосрочного развития организации;

- главный источник возрастания рыночной стоимости организации;

- индикатор кредитоспособности;

- обеспечение возрастания капитала и бизнеса;

- индикатор конкурентоспособности организации.

Прибыль формируется в процессе хозяйственной деятельности организации, что находит отражение в учете и отчетности рис. 1

Рисунок 1 – Схема формирования прибыли

В рамках бухгалтерского финансового учета и финансового анализа конечным финансовым результатом является чистая прибыль - бухгалтерская прибыль за вычетом обязательных платежей из нее.

|

|

|

2. Учет формирования финансовых результатов

Учет доходов и расходов от основного вида деятельности осуществляется на балансовом счете 90 «Продажи». На этом счете определяется прибыль (доход) от реализации продукции (работ, услуг), которая перечисляется на счет 99 «Прибыли и убытки».

Прочие доходы учитываются на счете 91 «Прочие доходы и расходы». По мере возникновения доходы отражаются по кредиту счета 91, а по дебету этого счета указываются расходы организации.

Хозяйственные операции записываются на счете 99 «Прибыли и убытки» по так называемому кумулятивному принципу, т.е. нарастающим итогом с начала года. Сопоставлением кредитового и дебетового оборотов по счету 99 определяют конечный финансовый результат за отчетный период. Превышение кредитового оборота над дебетовым отражается в качестве сальдо по кредиту счета 99 и характеризует размер прибыли организации, а превышение дебетового оборота над кредитовым записывается как сальдо по дебету счета 99 и характеризует размер убытка организации. Счет 99 имеет одностороннее сальдо.

Конечный финансовый результат организации складывается под влиянием:

а) финансового результата от реализации продукции (работ, услуг), основных средств, материалов и другого имущества;

б) прочих прибылей и убытков.

Организации получают основную часть прибыли от продажи продукции, товаров, работ и услуг. Прибыль от продажи продукции (работ, услуг) определяют как разницу между выручкой от продажи продукции (работ, услуг) в действующих ценах без НДС, акцизов и других налоговых вычетов, предусмотренных законодательством Российской Федерации, и затратами на ее производство и продажу.

К счету 90 «Продажи» могут быть открыты субсчета:

90-1 «Выручка»;

90-2 «Себестоимость продаж»;

90-3 «Налог на добавленную стоимость»;

90-4 «Акцизы»;

90-9 «Прибыль/убыток от продаж».

Организации - плательщики экспортных пошлин могут открывать к счету 90 субсчет 90-5 «Экспортные пошлины» для учета сумм экспортных пошлин.

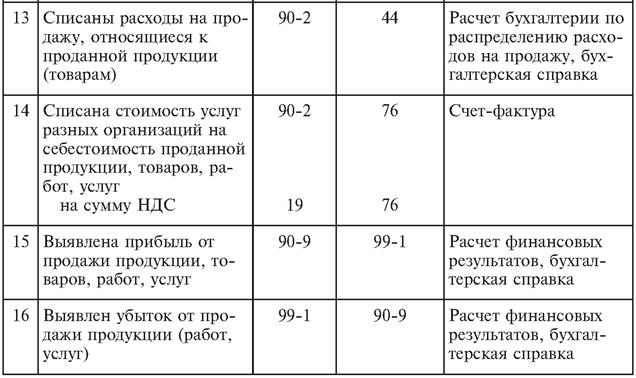

Сумма выручки от продажи продукции отражается по кредиту субсчета 90-1 «Выручка» счета 90 «Продажи» и дебету счета 62 «Расчеты с покупателями и заказчиками». Записи от продаж производятся накопительно в течение отчетного года. Ежемесячно вычитанием совокупного дебетового оборота по субсчетам 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» из кредитового оборота по субсчету 90-1 «Выручка» определяется финансовый результат (прибыль или убыток) от продаж за отчетный месяц. Этот финансовый результат ежемесячно заключительными оборотами списывается с субсчета 90-9 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет. По окончании отчетного года субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90-9 «Прибыль/убыток от продаж»), закрываются внутренними записями на субсчет 90-9 «Прибыль/убыток от продаж» (табл. 1).

|

|

|

Аналитические счета по счету 90 «Продажи» открываются по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг и др. Кроме того, аналитический учет по этому счету может вестись по регионам продаж и другим направлениям, необходимым для управления организацией. В аналитическом учете по счету 90 «Продажи» организации наряду со стоимостью продукции и вырученными суммами отражают ее количество и качество.

Таблица 1 – Типовая корреспонденция счетов по учету хозяйственных операций по счету 90 «Продажи»

3. Учет прочих доходов и расходов

Учет доходов и расходов, которые не относятся к основному виду деятельности, осуществляется на операционном счете 91 «Прочие доходы и расходы». По кредиту этого счета в течение отчетного периода находят отражение поступления из различных источников, не связанные с основными видами деятельности.

По дебету счета 91 учитывают расходы организации, не связанные с обычной ее производственной деятельностью, в корреспонденции со счетами учета затрат или других соответствующих активов. Также в дебет счета 91 с кредита различных счетов списывают расходы, связанные с благотворительной деятельностью, осуществлением мероприятий культурно-просветительского характера, спорта, отдыха, развлечений и иных аналогичных мероприятий.

|

|

|

К счету 91 «Прочие доходы и расходы» могут быть открыты субсчета:

91-1 «Прочие доходы»;

91-2 «Прочие расходы;

91-9 «Сальдо прочих доходов и расходов».

На субсчете 91-1 «Прочие доходы» учитываются поступления активов, признаваемые прочими доходами (за исключением чрезвычайных). На субсчете 91-2 «Прочие расходы» учитываются прочие расходы (за исключением чрезвычайных). Субсчет 91-9 «Сальдо прочих доходов и расходов» предназначен для выявления сальдо прочих доходов и расходов за отчетный месяц.

Записи по субсчетам 91-1 «Прочие доходы» и 91-2 «Прочие расходы» производятся накопительно в течение отчетного года. Ежемесячно (ежеквартально) сопоставлением дебетового оборота по субсчету 91-2 «Прочие расходы» и кредитового оборота по субсчету 91-1 «Прочие доходы» определяется сальдо прочих доходов и расходов за отчетный месяц (квартал).

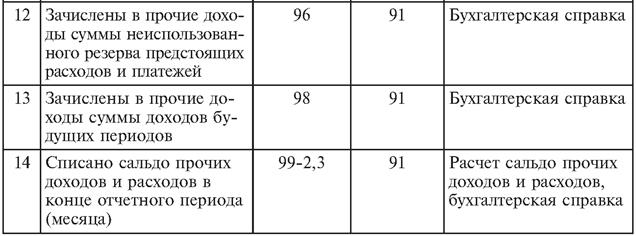

Сальдированный результат счета 91 в виде прибыли или убытка ежемесячно (заключительными оборотами) списывается, как и сальдо счета 90, на итоговый накопительный счет финансовых результатов 99 «Прибыли и убытки». Если сумма доходов превысила сумму расходов, то организация получила прибыль. Эта сумма отражается заключительными оборотами месяца по дебету субсчета 91-9 и кредиту счета 99 (табл. 2). Таким образом, синтетический счет 91 «Прочие доходы и расходы» сальдо на отчетную дату не имеет.

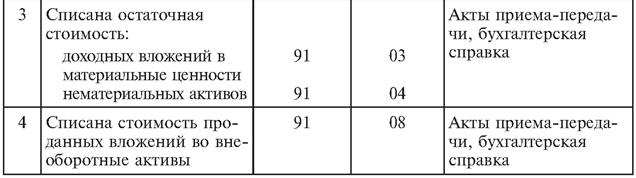

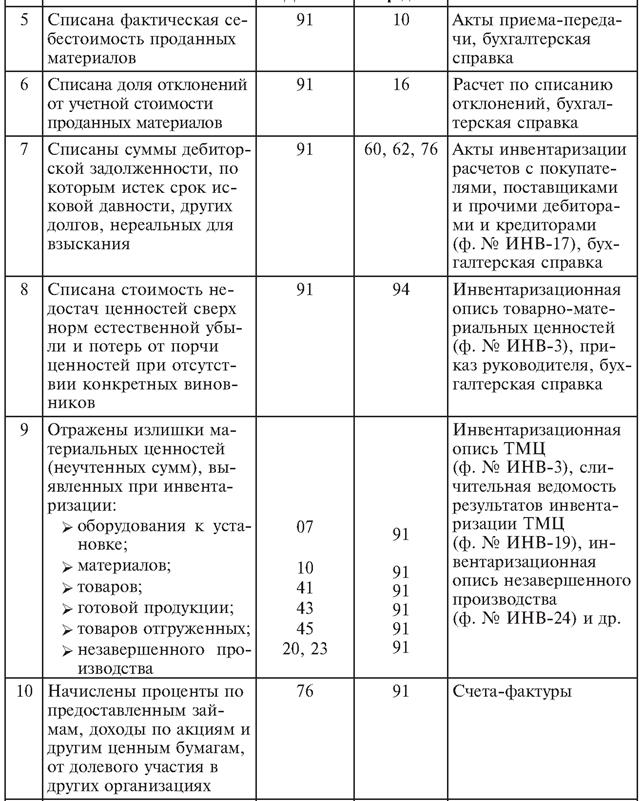

Таблица 2 – Типовая корреспонденция счетов по учету хозяйственных операций по счету 91 «Прочие доходы и расходы»

По окончании отчетного года все субсчета, открытые к счету 91 «Прочие доходы и расходы» (кроме субсчета 91-9 «Сальдо прочих доходов и расходов»), закрываются внутренними записями на субсчет 91-9 «Сальдо прочих доходов и расходов».

Аналитический учет по счету 91 «Прочие доходы и расходы» ведется по каждому виду прочих доходов и расходов. При этом построение аналитического учета по прочим доходам и расходам, относящимся к одной и той же финансовой, хозяйственной операции, должно обеспечивать возможность выявления финансового результата по каждой операции.

4. Учет прибылей и убытков и распределения прибыли

Счет 99 «Прибыли и убытки» предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году. По дебету счета 99 отражаются убытки (потери, расходы), а по кредиту - прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат.

|

|

|

На счете 99 в течение отчетного года отражаются:

1. Прибыль или убыток от обычных видов деятельности - в корреспонденции со счетом 90;

2. Сальдо прочих доходов и расходов за отчетный месяц - в корреспонденции со счетом 91;

3. Суммы начисленного условного расхода по налогу на прибыль, постоянных обязательств и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций - в корреспонденции со счетом 68 «расчеты по налогам и сборам».

Начисленные платежи налога на прибыль и суммы причитающихся налоговых санкций записываются по дебету счета 99 и кредиту счета 68 «Расчеты по налогам и сборам». Платежи по перерасчетам по налогу на прибыль также отражаются на этих счетах.

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Таким образом, сформированный на счете 99 финансовый результат переносится на счет 84 «Нераспределенная прибыль (непокрытый убыток)», на котором ведется учет собственной прибыли организации.

Аналитический учет по счету 99 должен обеспечить формирование данных, необходимых для составления отчета о прибылях и убытках.

Прибыль, остающаяся в распоряжении организации после уплаты налогов, может быть использована на выплату дивидендов учредителям.

Нераспределенная прибыль представляет собой сумму чистой прибыли, не распределенной в виде дивидендов (или иным способом) между участниками организации в соответствии с учредительными документами, и отражается по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Убыток за отчетный период показывается по дебету счета 84. Кредитовое сальдо этого счета переносится в балансовый отчет как прибыль, дебетовое - как непокрытый убыток.

Непокрытые убытки отчетного периода могут покрываться за счет резервных фондов, взносов участников (если это предусмотрено учредительными документами). При недостаточности этих средств на счете 84 образуется дебетовое сальдо, которое переходит на следующий год.

Исполнительные органы организации любой организационно-правовой формы обязаны представить собственникам отчет о результатах работы за каждый прошедший финансовый год. Финансовый отчет утверждается на годовых собраниях акционерных обществ и обществ с ограниченной ответственностью, которые проводятся ежегодно. Финансовый отчет включает баланс, отчет о прибылях и убытках, другие формы отчетности, аудиторское заключение. Участники собрания принимают решение о распределении полученной за год прибыли или об источниках покрытия убытков, определяют размер дивидендов. Решения, принятые на собрании, являются основанием для того, чтобы бухгалтерия могла сделать соответствующие начисления и бухгалтерские записи.

В соответствии с Федеральным законом «Об акционерных обществах» дивиденд может выплачиваться ежеквартально или раз в полгода, раз в год. Решение о выплате промежуточного дивиденда и его размере принимает совет директоров. Размер годового дивиденда объявляется общим годовым собранием по результатам работы за год с учетом выплаты промежуточных дивидендов, он не может быть больше рекомендованного советом директоров (наблюдательным советом) общества и меньше выплаченных промежуточных дивидендов. Общее собрание акционеров вправе принять решение о невыплате дивиденда по акциям определенных категорий (типов), а также о выплате дивидендов в неполном размере по привилегированным акциям, размер дивиденда по которым определен в уставе.

Владельцы привилегированных акций получают фиксированный доход, поскольку размер дивиденда указывается в момент их выпуска в проспекте эмиссии. Он может быть предусмотрен в уставе общества в виде твердой денежной суммы или в процентах к номинальной стоимости привилегированных акций. Дивиденды по этим акциям начисляются и выплачиваются в первую очередь и независимо от размеров полученной прибыли. Если полученной прибыли недостаточно для выплаты дивидендов по привилегированным акциям, то для этих целей используются специально создаваемый резерв и другие источники.

Процедура определения размера дивидендов по обыкновенным акциям из расчета на одну акцию предусматривает предварительное исключение из общей суммы прибыли, направляемой на выплату дивидендов по привилегированным акциям, и деление полученного результата на количество полностью оплаченных обыкновенных акций. При этом в знаменателе не учитываются собственные акции, выкупленные у акционеров и находящиеся на балансе акционерного общества.

Акционерное общество не может выплачивать дивиденды в ряде случаев, в том числе:

1. До полной оплаты всего уставного капитала общества;

2. До выкупа всех акций, которые должны быть выкуплены в соответствии со ст. 76 названного закона;

3. Если на день принятия такого решения общество отвечает признакам несостоятельности (банкротства) в соответствии с правовыми актами российской федерации о несостоятельности (банкротстве) предприятий или если указанные признаки появятся у общества в результате выплаты дивидендов;

4. Если на день принятия такого решения стоимость чистых активов общества меньше его уставного капитала и резервного фонда и превышения над номинальной стоимостью определенной уставом ликвидационной стоимости размещенных привилегированных акций либо станет меньше их размера в результате выплаты дивидендов;

Для бухгалтерии важны не только размер дивидендов и форма выплаты, не менее важна дата выплаты. Дата выплаты годовых дивидендов определяется уставом общества или решением общего собрания акционеров о выплате годовых дивидендов. Дата выплаты промежуточных дивидендов определяется решением совета директоров общества о выплате промежуточных дивидендов, но не может быть установлена ранее 30 дней со дня принятия такого решения.

Для каждой выплаты дивидендов совет директоров общества составляет список лиц, имеющих право на получение дивидендов. В список лиц, имеющих право на получение промежуточных дивидендов, должны быть включены акционеры и номинальные держатели акций, включенные в реестр акционеров общества не позднее чем за 10 дней до даты принятия советом директоров общества решения о выплате дивидендов, а в список лиц, имеющих право на получение годовых дивидендов, - акционеры и номинальные держатели акций, внесенные в реестр акционеров общества на день составления списка лиц, имеющих право участвовать в годовом общем собрании акционеров. Таким образом, начисление дивидендов в акционерном обществе происходит на основании решения собрания акционеров, решения совета директоров по списку, представленному им же.

Дивиденд объявляется в полном размере, включая сумму налога. По итогам года принимается окончательный дивиденд как сумма промежуточных дивидендов.

Общество с ограниченной ответственностью (ООО) вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении чистой прибыли между участниками общества. Решение об определении части прибыли общества, подлежащей распределению, принимается общим собранием участников.

Часть прибыли ООО, предназначенная для распределения между его участниками, распределяется пропорционально их долям в уставном капитале.

Уставом, принятым всеми участниками общества единогласно, может быть установлен иной порядок распределения прибыли. Следует отметить, что изменение и исключение положений устава ООО, устанавливающих иной порядок, осуществляются по решению общего собрания участников, принятому единогласно.

Так же как и в АО, в ООО имеются ограничения на распределение прибыли между участниками. Эти ограничения аналогичны ограничениям, принятым для АО.

Для учета расчетов с акционерами или участниками обществ по доходам используется субсчет 2 «Расчеты по выплате доходов» счета 75 «Расчеты с учредителями». Субсчет пассивный, сальдо кредитовое показывает сумму задолженности общества акционерам и участникам; по кредиту отражается начисление задолженности по дивидендам, по дебету - ее погашение.

При недостаточности прибыли могут привлекаться средства других источников, в частности добавочного капитала: запись по дебету счета 83 и кредиту счета 75-2.

Объявление дивидендов в размере, при котором на их выплату не хватает прибыли и других источников, вынуждает акционерное общество использовать средства резервного капитала. В противном случае оно должно объявить себя банкротом: запись по дебету счета 82 и кредиту счета 75-2. Такой вариант погашения обязательств по дивидендам должен быть предусмотрен уставом общества.

Дивиденды, подлежащие к получению согласно договору по акциям, когда предприятие имеет финансовые вложения в ценные бумаги других организаций, процентные облигации государственных и местных займов и т.п., отражаются в учете по дебету счета 76 и кредиту счета 91. Аналогичные суммы к получению от дочерних или зависимых обществ учитываются на счете 76.

Организация вправе принять решение о направлении причитающихся ей дивидендов на развитие производственной базы указанных обществ, увеличение их уставного капитала: запись по дебету счета 58 и кредиту счета 76.

Если акционеры являются работниками организации, то дивиденды начисляются бухгалтерской записью по дебету счета 75-2 и кредиту счета 70. Выплата дивидендов своим работникам отражается по дебету счета 70 и кредиту счета 50.

Дивиденды сторонним инвесторам выплачиваются безналичным путем, что отражается по дебету счета 75-2 и кредиту счета 51 или 52. Возникающая курсовая разница, если выплата дивидендов произведена в иностранной валюте, списывается на финансовые результаты инвестора.

ПРИМЕР 1

Отражена задолженность перед иностранным инвестором по дивидендам на дату их объявления - 1000 долл. Курс Банка России на указанную дату - 25 руб. 80 коп. за 1 долл.:

Дт счета 84, Кт счета 75-2 - 25 800 руб.

На дату погашения обязательств по дивидендам курс Банка России - 24 руб. 70 коп.:

Дт счета 75-2, Кт счета 52 - 24 700 руб. Положительная курсовая разница составила - 1100 руб.: Дт счета 75-2, Кт счета 91-1 - 1100 руб.

При падении курса рубля к иностранной валюте организация будет иметь убыток на сумму отрицательной курсовой разницы. В учете следует сделать обратную запись по отношению к приведенной выше.

Обязательства АО по дивидендам перед государством, если в капитале его находится государственная собственность, фиксируются в текущем учете записью: дебет счета 84, кредит счета 68.

По истечении сроков исковой давности обязательства по невыплаченным и неполученным дивидендам закрываются с перечислением их в состав прочих доходов организации: запись по дебету счетов 70, 75-2 и кредиту счета 91-1.

С суммы начисленных дивидендов, процентов, полученных по отдельным видам ценных бумаг (кроме доходов, полученных по государственным ценным бумагам), организация уплачивает налог на прибыль. Отражение суммы налога у организации - источника выплаты: запись по дебету счета 75-2 и кредиту счета 68.

Удержание налога с указанных доходов физических лиц находит следующее отражение в учете: дебет счета 70, кредит счета 68.

Налог уплачивается в течение 10 дней с момента наступления срока выплаты дивидендов или процентов (кроме дивидендов по акциям). Расчет представляется в налоговые органы в срок не позднее 30 дней по окончании отчетного периода при выплате промежуточных дивидендов и не позднее 1 апреля следующего за отчетным года - по годовым итогам.

Налог уплачивается в 5-дневный срок после представления расчета по налогу с дивидендов: запись по дебету счета 68 и кредиту счета 51.

Дивиденды начисляются на основании протокола решения собрания акционеров, представленного списка акционеров в ведомости и карточках, в которых отражаются и суммы удержанных налогов. Перечисление и выплата доходов осуществляются на основании расходных кассовых ордеров и платежных поручений.

Прибыль, распределенная между участниками ООО, начисляется на основании решения собрания участников в карточках, предназначенных для учета расчетов с участниками. По операциям, связанным с распределением прибыли и удержанием налогов, составляется корреспонденция счетов:

Дт счета 84, Кт счета 75 - суммы начисленных дивидендов за отчетный период;

Дт счета 82, Кт счета 75 - суммы начисленный дивидендов по привилегированным акциям в случае, когда размер полученной прибыли меньше сумм, причитающихся к выплате по дивидендам;

Дт счета 75, Кт счета 68 - суммы удержанного налога доходов физических лиц - акционеров (с физических лиц);

Дт счета 75, Кт счета 50, 51 - суммы доходов, перечисленные акционерам.

Акционерное общество раскрывает информацию о прибыли, приходящейся на одну акцию, в двух величинах:

1) базовой прибыли (убытка) на акцию, которая отражает часть прибыли (убытка) отчетного периода, причитающейся акционерам - владельцам обыкновенных акций;

2) прибыли (убытка) на акцию, которая отражает возможное снижение уровня базовой прибыли (увеличение убытка) на акцию в последующем отчетном периоде - разводненная прибыль (убыток) на акцию.

Базовая прибыль (убыток) на акцию определяется как отношение базовой прибыли (убытка) отчетного периода к средневзвешенному количеству обыкновенных акций, находящихся в обращении в течение отчетного периода.

Величина разводненной прибыли (убытка) на акцию показывает максимально возможную степень уменьшения прибыли (увеличения убытка), приходящейся на одну обыкновенную акцию акционерного общества, в случаях:

конвертации всех конвертируемых ценных бумаг акционерного общества в обыкновенные акции (далее - конвертируемые ценные бумаги);

при исполнении всех договоров купли-продажи обыкновенных акций у эмитента по цене ниже их рыночной стоимости.

Под разводнением прибыли понимается ее уменьшение (увеличение убытка) в расчете на одну обыкновенную акцию в результате возможного в будущем выпуска дополнительных обыкновенных акций без соответствующего увеличения активов общества.

При определении разводненной прибыли (убытка) на акцию значения базовой прибыли и средневзвешенного количества обыкновенных акций, находящихся в обращении, используемые в отчетном периоде при расчете базовой прибыли на акцию, корректируются на соответствующие суммы возможного прироста указанных значений в связи с конвертацией в обыкновенные акции всех конвертируемых ценных бумаг акционерного общества.

Корректировка осуществляется путем увеличения числителя и знаменателя, используемых при расчете базовой прибыли на акцию, на суммы возможного прироста соответственно базовой прибыли и средневзвешенного количества обыкновенных акций в обращении в случае конвертации ценных бумаг.

При определении возможного прироста прибыли в расчет принимаются все расходы (доходы), относящиеся к вышеуказанным конвертируемым ценным бумагам и договорам, которые акционерное общество перестанет осуществлять (получать) в случае конвертации в обыкновенные акции всех конвертируемых ценных бумаг.

Распределение прибыли между участниками ООО, как было отмечено, зависит от решения совета директоров, собрания акционеров.

Физические и юридические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц, осуществляющих предпринимательскую деятельность, называются аффилированными лицами.

Аффилированными лицами юридического лица являются:

член совета директоров (наблюдательного совета) или иного коллегиального органа управления, а также лицо, исполняющее полномочия его единоличного исполнительного органа;

лица, которые имеют право распоряжаться более чем 20% общего количества голосов, приходящихся на голосующие акции.

Акционерное общество обязано в пояснительной записке раскрыть информацию касательно наличия аффилированных лиц. Определение понятия «аффилированные лица» дано в ПБУ 11/2000, утвержденном приказом Минфина России от 13 января 2000 г. № 5н.

|

|

|