|

Теоретические основы понятия функций финансов.

|

|

|

|

Курсовая работа

По предмету: Финансы предприятия

На тему: «Функции финансов предприятия»

Выполнила студентка

группы Ф – 402

Лопаткина Е.Г.

Проверила:

доц. Никитина Н.В.

Тольятти 2001

Содержание

Введение стр.

1. Теоретические основы понятия функций финансов. 5

1.1. Обеспечивающая функция как инструмент регулирования

денежного кругооборота; 5

1.2. Распределительная функция как способ формирования

целевых фондов денежных средств; 7

1.3. Контрольная функция как способ регулирования деятельности предприятия; 13

2. Анализ показателей, участвующих в распределительном процессе. 15

2.1. Анализ распределения прибыли; 15

2.2. Анализ фонда оплаты труда; 18

2.3. Доля амортизационных отчислений в суммарном денежном

потоке; 22

3. Оптимизация выполнения распределительной функции финансов. 26

3.1. Оценка эффективности использования средств на оплату труда; 26

3.2. Выбор оптимального способа амортизации; 27

Заключение 31

Список использованной литературы 32

|

|

|

Введение

В настоящей курсовой работе подробно рассматриваются функции финансов, их общая характеристика, анализ некоторых показателей, участвующих в распределительном процессе, а также способы их оптимизации.

Эта тема актуальна в настоящее время, так как изучение функций необходимо для реализации эффективной финансовой деятельности. В рамках финансовой науки существует определённое единство функций финансов государства и финансов предприятия и в то же время имеются существенные различия, определяющие значимость общегосударственных интересов и предпринимательского аспекта деятельности.

Для финансовой системы решающее значение имеют следующие функции: планирование, организация, стимулирование, контроль.

Функция планирования предполагает формулирование целей и выбор путей их достижения на основании разграничения обязанностей в рамках существующих форм собственности. К функции планирования обычно относят и распределение ограниченного объёма финансовых ресурсов во временном аспекте из приоритетов и целей развития, их перераспределение между федеральным бюджетом и бюджетами субъектов Федерации и органов местного самоуправления. Реализуется эта функция через составление бюджетов на соответствующий финансовый год и перспективу, балансов финансовых ресурсов, систему налогообложения и т.п.

Функция организации включает бюджетное устройство, бюджетную классификацию, предполагает необходимость определения порядка составления, утверждения и исполнения бюджета, выбор уполномоченных кредитных организаций, разграничение полномочий законодательных и исполнительных органов власти в бюджетном процессе, определения прав и обязанностей функциональных подразделений финансовых органов. С этой функцией связан процесс организационного построения внутренней системы регулирования и контроля бюджетных потоков и финансовых ресурсов предприятия.

|

|

|

Функция стимулирования основывается на деятельности, направленной на реализацию целей. С помощью этой функции интерпретируются факторы, влияющие на финансовую деятельность и учитывающие её потребность в денежных средствах. Решающую роль играют факторы, определяющие поведение людей, включая собственников, предпринимателей и финансовых служащих, в процессе принятия ими решений по тактическим и стратегическим аспектам финансов.

Функция контроля означает содействие реализации поставленных целей. К ним относится выработка норм и нормативов, являющихся эталоном, критерием оценки результатов: сравнение достижений с поставленными целями и установленными критериями, обеспечение внесения необходимых изменений в условия и факторы финансовой деятельности.

Для комплексной реализации функций финансов имеет значение информационное обеспечение. Оно позволяет принимать решения с учётом обмена мнениями и выбора оптимального из альтернативных вариантов достижения целей.

Деятельность, связанная с регулированием реального денежного оборота в рамках предпринимательской структуры, реализует совокупность функций финансов предприятия. В настоящей курсовой работе будут рассмотрены три основные функции финансов предприятия: обеспечивающая, распределительная и контрольная.

Теоретические основы понятия функций финансов.

1.1. Обеспечивающая функция как инструмент регулирования денежного кругооборота

Обеспечивающая функция финансов предприятий предполагает, что предприятие должно быть полностью обеспечено в оптимальном размере необходимыми денежными средствами при соблюдении очень важного принципа: все расходы должны быть покрыты собственными доходами.

Экономическая обособленность оборотных, внеоборотных и финансовых активов приводит к необходимости регулирования их кругооборота в рамках отдельно взятого предприятия или коммерческой организации.

Кругооборот активов, совершающийся непрерывно во времени, представляет собой оборот, обслуживающий воспроизводство. Кругооборот является стадией оборота капитала. Денежный кругооборот начинается с авансирования денежных средств. Деньги авансируются прежде всего в средства производства.

|

|

|

В сфере реального денежного оборота авансирование происходит за счёт относительно самостоятельных, сформированных за счёт финансовых ресурсов, фондов денежных средств. Фонд денежных средств отличается строго целевым назначением и является инструментом финансирования и его источником.

Авансирование имеет место тогда, когда потраченные денежные средства возвращаются в предприятие в течении одного кругооборота в результате реализации произведённого или закупленного товара, работ, услуг, продукции в виде выручки от реализации.

Инвестирование отличается от авансирования тем, что денежные средства на длительный период времени выбывают из оборота, а их возвращение в предприятие происходит по частям за счёт производимых регулярных начислений с включением в состав затрат.

Обеспечивающая функция проявляется в показателях прибыльности и ликвидности активов. Эффективное управление финансовыми ресурсами позволяет повышать прибыльность и обеспечивать долгосрочные инвестиции. Для поддержания высокой прибыльности и ликвидности решающую роль играет управление собственным и привлечённым капиталом. К примеру, эффективным инструментом управления собственными средствами является дивидендная политика, позволяющая регулировать рыночную цену акции и продавать дополнительные выпуски по более высоким ценам. Большое значение в данном случае имеет соотношение части прибыли, направляемой на выплату дивидендов, и части прибыли, идущей на увеличение собственного капитала хозяйственного общества. В отдельные промежутки времени эта пропорция колеблется. Коммерческие организации ориентируются в своей деятельности на рост капитала, который возможен как за счёт собственных финансовых ресурсов (прибыли), так и за счёт дополнительного выпуска акций и облигаций.

Обеспечивающая функция стимулирует накопления. Проблема накоплений тесно связана с государственной финансово-кредитной политикой. Она актуальна для финансов микроуровня во всём мире.

|

|

|

Составной частью обеспечивающей функции финансов предприятия является оперативная функция, смысл которой заключается в текущем обеспечении предприятий денежными средствами для нормального функционирования, то есть совершения платежей и расчётов, выполнения краткосрочных обязательств. Оперативная функция не оказывает значительного воздействия на долгосрочную стратегию развития предприятия. Поэтому она ограничивается финансовым обеспечением простого воспроизводства. Обеспечивающая функция ставит на передний план накопление капитала для решения долгосрочных инвестиционных проблем.

1.2.Распределительная функция как способ формирования целевых фондов денежных средств

Распределительная функция финансов тесно связана с обеспечивающей функцией, так как выручка от реализации продукции, товаров, работ и услуг подлежит распределению и перераспределению. Главное отличие финансов предприятия от государственных финансов, основанных на перераспределении финансовых ресурсов через центализированные фонды и бюджет, в том, что в процессе предпринимательской деятельности осуществляется перераспределение финансовых ресурсов.

Распределительная функция заключается в том, что финансовые ресурсы предприятия подлежат распределению в целях выполнения денежных обязательств перед бюджетом, банками, контрагентами. Её результатом является формирование и использование целевых фондов денежных средств, поддержание эффективной структуры капитала.

Фонд возмещения. Распределение денежных средств начинается с формирования фонда возмещения, обеспечивающего покрытие затрат на простое воспроизводство и начисление износа. Источниками формирования фонда возмещения служат:

Ø Арендная плата;

Ø Амортизационные отчисления, включаемые по основным производственным фондам в себестоимость продукции, товаров, работ и услуг.

В состав себестоимости включается сумма амортизационных отчислений на полное восстановление основных производственных фондов, исчисленная исходя из их балансовой стоимости и утверждённых в установленном порядке норм, включая и ускоренную амортизацию их активной части, производимую в соответствии с законодательством.

Предприятия осуществляющие свою деятельность на условиях аренды, в составе амортизации основных фондов отражают амортизационные отчисления на полное восстановление как по собственным, так и по арендованным основным фондам.

Предприятия, производящие в установленном законодательством порядке индексацию начисленных по действующим нормам амортизационных отчислений на полное восстановление основных фондов, включают в амортизацию основных фондов также сумму прироста амортизационных отчислений в результате их индексации.

|

|

|

В зависимости от продолжительности арендного периода в финансовой практике различают три основных вида финансируемой аренды: лизинг – долгосрочная, на срок свыше трёх лет; хайринг – среднесрочная, на срок от одного до трёх лет; рентинг – на срок не более одного года. Хайринг и рентинг не предполагают передачи права собственности на предмет аренды. Такая передача возможна только при лизинге.

Особое значение имеет такой элемент фонда возмещения как амортизационные отчисления. Амортизация начисляется по мере физического и морального износа основных средств. Износившиеся основные средства (внеоборотные активы) требуют либо замены, либо частичного восстановления путём их ремонта, реконструкции или модернизации. Целям накопления необходимых для этого финансовых ресурсов и служит амортизация.

С процессом производства основных средств тесно связана инновационная деятельность, а также венчурное финансирование. К инновационной деятельности относится постоянное поступательное развитие предприятия на основе новейших форм управления и финансирования, организации финансовых взаимоотношений. Венчурное финансирование обеспечивает финансовыми ресурсами инновационную деятельность. Оно включает в себя прежде всего финансирование научно-технических разработок и изобретений. Такое финансирование требует значительного накопления капитала и выбора длительной стратегии развития. Оно основано на вариативности принятия решений и дисконтировании денежных поступлений.

Фонд оплаты труда. Следующим элементом реализации распределительной функции финансов предприятия является формирование фонда оплаты труда. Он включается в себестоимость продукции, товаров, работ и услуг в части затрат на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующих и компенсирующих выплат, в том числе компенсации по оплате труда в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством, компенсаций, выплачиваемых в установленных законодательством размерах женщинам, находящимся в частично оплачиваемом отпуске по уходу за ребёнком до достижения им определённого законодательством возраста, а также затрат на оплату труда не состоящих в штат предприятия работников, занятых в основной деятельности. Все остальные выплаты работникам производятся за счёт чистой прибыли предприятия. Это и премии, выплачиваемые за счёт средств специального назначения и целевых поступлений, и материальная помощь, и беспроцентная ссуда на улучшение жилищных условий, обзаведение домашним хозяйством и иные социальные потребности, и надбавки к пенсиям, и оплата путёвок на лечение и отдых, экскурсий и путешествий и др.

С позиции финансов предприятия большое значение имеет организация оплаты труда, формы и условия выплат, стимулирующее увеличение прибыли, инновационную деятельность. Зависимость между организацией оплаты труда и его производительностью важна для любого предприятия, желающего повысить эффективность производства и достичь устойчивого положения на рынке средств производства, предметов потребления, услуг и т.д.

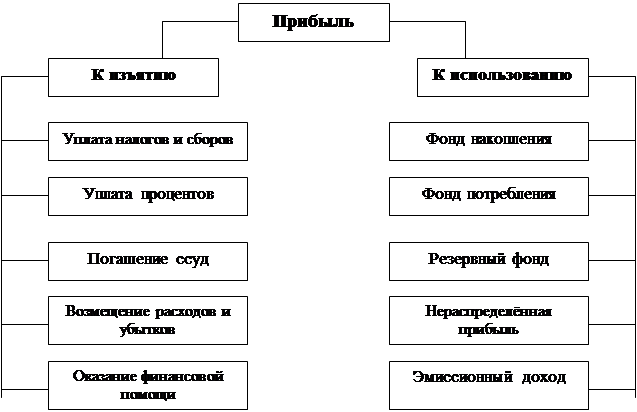

Прибыль – основной объект реализации распределительной функции финансов предприятия. За счёт прибыли формируется целая совокупность фондов денежных средств. На схеме показаны два основных канала участия прибыли в распределительном процессе, определяющих пропорции, в которых прибыль изымается и используется самим предприятием.

Рис. 1.1. Схема участия прибыли в распределительном процессе

Прибыль имеет следующее значение в деятельности предприятия:

§ в обобщенной форме отражает результаты предпринимательской деятельности и является одним из показателей её эффективности;

§ используется в качестве стимулирующего фактора предпринимательской деятельности и производительности труда;

§ выступает источником финансирования расширенного воспроизводства и является важнейшим финансовым ресурсом предприятия.

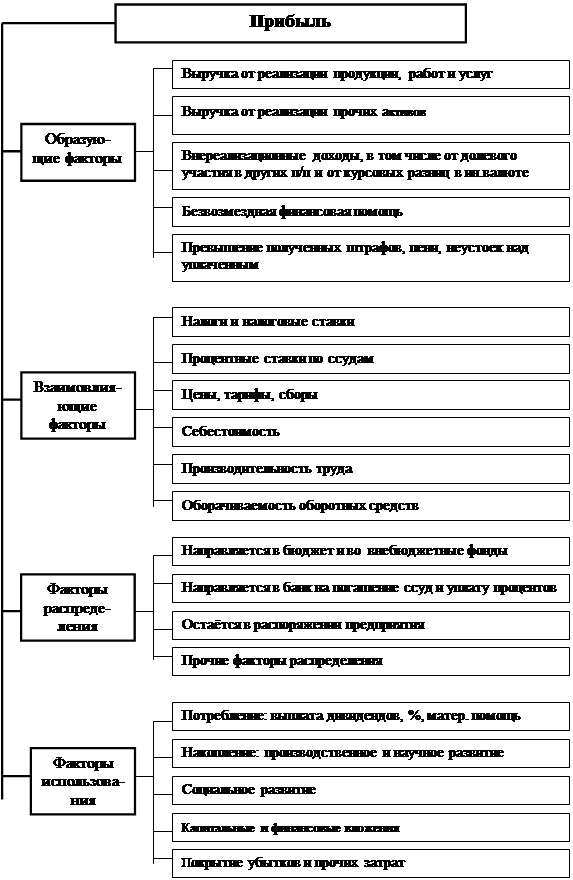

Рис. 1.2. Схема системного подхода к распределению прибыли

Многогранный характер прибыли означает, что её исследование должно иметь системный подход. Такой подход предполагает анализ совокупности факторов образования, взаимовлияния, распределения и использования (рис. 1.2.).

В число образующих факторов включена выручка от реализации, получаемая предприятием от различных видов деятельности, в том числе от реализации продукции, занимающая основной удельный вес, от реализации прочих активов, основных средств. Важная составляющая образующих факторов – доходы от долевого участия в других предприятиях, в том числе дочерних, доходы по ценным бумагам, безвозмездная финансовая помощь, сальдо штрафов, полученных и уплаченных.

Взаимовлияющие факторы включают внешние и, определяемые финансово-кредитной политикой государства, в том числе налоги и налоговые ставки, процентные ставки по ссудам, в определённой мере цены, тарифы и сборы, а также внутренние, включая себестоимость, производительность труда, фондоотдачу, фондовооружённость, оборачиваемость оборотных средств.

Факторы распределения состоят из платежей обязательного характера в бюджет и внебюджетные фонды, в банковские и страховые фонды, платежей добровольного характера, включая благотворительные фонды, направления прибыли в фонды денежных средств, создаваемые в предприятиях.

Факторы использования относятся только к той прибыли, которая остаётся в предприятиях и коммерческих организациях. Они включают такие направления: потребление, накопление, социальное развитие, капитальные и финансовые вложения, покрытие убытков и прочих затрат.

1.3. Контрольная функция как способ регулирования деятельности предприятия.

Контрольная функция финансов предприятия заключается в реализации контроля рублём за реальным денежным оборотом, формированием фондов денежных средств. Контроль рублём имеет две формы:

Ø контроль за изменением финансовых показателей, состоянием платежей и расчётов;

Ø контроль за реализацией стратегии финансирования.

Финансовый служащий в первом случае опирается на систему санкций и поощрений, используя меры принудительного или, наоборот, стимулирующего характера. Во втором случае, речь идёт о реализации долгосрочной финансовой политики, в которой основное внимание обращается на предвидение изменений и заблаговременное приспособление к ним порядка и условий финансирования. Постоянные изменения, обновления в финансовой системе нуждаются в адекватной реакции на всех работников предприятия. Достичь этого можно путём расширения самостоятельности работников, признания ими целесообразности и необходимости активной предпринимательской деятельности. Выработка стратегии предпринимательства позволяет концентрированно направлять финансовые ресурсы в те сферы, которые могут принести большую экономическую выгоду.

Связь с обеспечивающей и распределительной функциями. Контрольная функция финансов предприятия может играть активную роль в принятии того или иного решения либо пассивно отражать результаты распределения денежных средств и воспроизводственных процессов.

Контрольная функция финансов предприятия реализуется по следующим основным направлениям:

Ø контроль за правильным и своевременным перечислением средств в фонды денежных средств по всем установленным источникам финансирования;

Ø контроль за соблюдением заданной структуры фондов денежных средств с учётом потребностей производственного и социального развития;

Ø контроль за целенаправленным и эффективным использованием финансовых ресурсов.

Для реализации контрольной функции предприятие вырабатывает нормативы, определяющие размеры фондов денежных средств и источники их финансирования. Целевое и эффективное использование финансовых ресурсов контролируется на основе составляемых планов и отчётных смет образования и расходования денежных фондов.

Контрольная функция финансов предприятия включает также:

Ø контроль за поступлением выручки от реализации продукции и услуг;

Ø контроль за уровнем самофинансирования, прибыльности и рентабельности.

|

|

|