|

Анализ и управление производственными запасами предприятия

|

|

|

|

Запасы – один из наиболее дорогостоящих активов большинства предприятий и составляют до 40% от общего инвестируемого капитала. Рациональное управление запасами является необходимым условием эффективной работы организации.

К запасам относятся:

1. Запасы сырья и материалов.

2. Незавершенное производство.

3. Расходы будущих периодов.

4. Готовая продукция на складе.

Существует определенный фактор, ограничивающий рост запасов – затраты, обусловленные их наличием. У организации возникают четыре типа затрат, связанных с запасами:

1. Затраты на приобретение ресурсов определяются его ценой и объемом закупки. В ряде случаев здесь учитываются скидки.

2. Затраты на заказ включают затраты на ведение переговоров с поставщиком, на подготовку и заключение договора поставки, транспортные расходы и др. В отличие от затрат на приобретение они не зависят или слабо зависят от объема заказа.

3. Производственные затраты являются альтернативными по отношению к затратам на приобретение ресурса и затратам на заказ и возникают, когда заказ на пополнение запаса размещается внутри предприятия.

4. Затраты на хранение запасов трудно определяемы для предприятия, поэтому их величина сильно обычно сильно занижается.

Структура затрат, связанных с хранением запасов следующая:

1. Затраты на содержание помещений складов (3-10% от стоимости запасов):

· арендная плата или амортизационные отчисления;

· содержание помещений;

· налог на сооружения;

· страховка сооружений.

2. Затраты на содержание складского оборудования (3-4 % от стоимости запасов):

· арендная плата или амортизационные отчисления;

· энергия;

· техническое обслуживание;

· налог на имущество;

|

|

|

· страховка оборудования.

3. Оплата рабочей силы, занятой перемещением и наблюдением за запасами, их учетом и контролем (3-5%)

4. Затраты, обусловленные инвестированием (6-24%):

· потери ввиду связывания в запасах оборотных средств;

· налог на имущество, находящееся в запасах;

· страховые выплаты.

5. Потери вследствие хищений и порчи запасов

Потери, обусловленные дефицитом ресурса на складе, включают затраты на срочное приобретение этого ресурса на худших коммерческих условиях и (или) потери от простоя, то есть нерационального использования ресурсов организации.

Если речь идет об отсутствии на складе требуемой заказчиком продукции, то, во-первых, это упущенная выгода и материальны потери (если клиент предпочитает отозвать заказ), во-вторых, дополнительные затраты при авральном выполнении заказа (если клиент согласится ждать), в-третьих, потери, связанные с негативной реакцией рынка на частые задержки в выполнении заказов, что влечет за собой снижение конкурентного статуса предприятия.

Подход к управлению запасами предполагает необходимость предварительного решения ряда имеющих большую практическую значимость проблем:

1. Установление необходимой степени детализации контроля запасов.

2. Классификация запасов.

3. Решения по поддержанию необходимой точности учета запасов.

4. Определение периодичности инвентаризации запасов.

Часто число наименований ресурсов, проходящих через склад, настолько велико, что осуществлять контроль запасов каждого наименования в отдельности не имеет смысла – это слишком трудоемкая и дорогостоящая задача. Для такой классификации обычно используется АВС – анализ. Он позволяет разделить запасы на три классификационные группы на основе какой-либо их характеристики.

К классу А относятся запасы, имеющие наибольшую стоимость (70-80% от общей стоимости запасов) и составляют 5-10% от общего количества.

|

|

|

К классу В относятся запасы, составляющие 15-20% по стоимости и по количеству.

К классу С относятся все остальные запасы, составляющие по 5-10% от общей стоимости и 70-80% от общего количества.

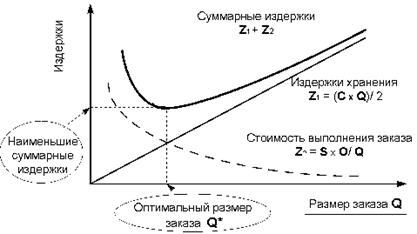

Управление запасами должно давать ответ на два основных вопроса: когда размещать на пополнение запаса и как много ресурса заказывать. Существует несколько моделей управления, различающихся исходными условиями и способами пополнения запаса. Все эти модели однопродуктовые, то есть предполагают управление запасом одинаковых или однородных продуктов.

Наиболее распространенным инструментом в управлении запасами, направленным на минимизацию суммарных затрат, традиционно признается модель оптимального размера заказа, в России наиболее известна как модель Уилсона. Данная модель строится исходя из следующих допущений:

1. Интенсивность потребления ресурса известна и постоянна.

2. Потребление осуществляется мелкими партиями или поштучно, а пополнение запаса – более крупной партией.

3. Пополнение запаса происходит мгновенно при снижении его уровня до нуля.

4. Дефицит ресурса на складе исключен.

Проблема управления запасами в данной модели сведена к определению объема заказа и частоты выполнения заказов за планируемый промежуток времени, что в свою очередь рассчитывается посредством балансирования между затратами, связанными с выполнением одного заказа, и затратами на хранение единицы запасов. Чем выше размер партии поставки, тем ниже затраты на пополнение запаса и тем выше затраты на хранение. Размер заказа следует увеличивать до тех пор, пока снижение затрат на заказ перевешивает увеличение затрат на хранение.

h – затраты на хранение единицы запаса в течение года.

D – годовой объем потребления ресурса.

S – затраты, обусловленные поставкой очередной партии.

Модель оптимального размера заказа позволяет решить ряд задач, но в то же время она требует многих допущений. Поэтому разработаны различные модели управления запасами, учитывающие, что интенсивность потребления ресурса со склада может существенного отклоняться от среднего уровня. Применение этих моделей позволит более адекватно отражать реальные ситуации. К таким моделям относят:

|

|

|

1. Модели с фиксированной партией поставки.

2. Модели с фиксированным ритмом поставки.

3. Модели без фиксации ритма и партии поставки.

Задача 1

Предприятие рассматривает целесообразность приобретения новой технологической линии.

Стоимость линии составляет 20 млн. руб.;

Срок эксплуатации 5 лет. Износ на оборудование начисляется по методу прямолинейной амортизации.

Ликвидационная стоимость оборудования будет достаточна для покрытия расходов, связанных с демонтажем линии;

Выручка от реализации продукции прогнозируется по годам в следующих объемах (тыс. руб.):16800,17400, 18200, 18000, 16000:

Текущие расходы по годам оцениваются следующим образом: 5000 тыс. руб. в первый год эксплуатации линии с последующим ростом их на 4 %;

Ставка налога на прибыль 24 %:

Цена авансированного капитала 17 %;

Определить, является ли данный проект целесообразным для реализации

предприятия рассчитав:

1. чистые дисконтированные денежные поступления

2. индекс рентабельности инвестиций

3. чистый приведенный эффект

4. срок окупаемости (обычный и дисконтированный)

Решение

Определяем первоначальные денежные вложения с учетом налоговых отчислений по формуле:

IC = (1- Y)* C 0

где:

IC – чистые первоначальные вложения;

С0 – планируемая инвестиция;

Y – ставка налога.

Для рассматриваемого проекта:

IC = (1-0.24)*20= 15,2 млн. руб.

Расходы по годам составят соответственно:

Р1 = 5000 тыс. руб., Р2 = 5000 * 1,04 = 5200 тыс. руб.,

Р3 = 5200 * 1,04 = 5408 тыс. руб., Р4 = 5408 * 1,04 = 5624 тыс. руб

Р5 = 5624 * 1,04 = 5849 тыс. руб.

Денежный поток (прибыль) рассчитаем как разность выручки и расходов за каждый год соответственно.

Чистые дисконтированные денежные поступления:

Д = 5039 + 4549 + 4143 + 3374 + 2150 = 19255 тыс. руб

Чистый приведенный эффект:

NPV = Д – IC = 19255 – 15200 = 4055 тыс. руб.

О степени эффективности вложения средств в данный проект говорит полученная величина NPV.

Очевидно, что если:

NPV > 0, то проект следует принять;

NPV < 0, то проект следует отвергнуть;

NPV = 0, то проект ни прибыльный, ни убыточный.

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала инвестора в случае принятия рассматриваемого проекта.

|

|

|

Этот показатель аддитивен во временном аспекте, т.е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного критерия при анализе оптимальности инвестиционного портфеля. Как видно, проект имеет положительную величину NPV. Это говорит о том, что его принятие принесет прибыль.

Индекс рентабельности инвестиций:

PI = Д/IC = 19255/15200 = 1,27

Метод определения срока окупаемости инвестиций.

Этот метод – один из самых простых и широко распространенных в мировой учетно-аналитической практике. Он не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости зависит от равномерности распределения прогнозируемых доходов от инвестиций.

Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого.

Если прибыль распределена неравномерно, как в данной задаче, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена этим доходом.

Срок окупаемости (обычный и дисконтированный).

Обычный: 5928 + 6232 = 12160 тыс. руб.

(6682/12)*6 + 12160 = 15501 тыс. руб.

Следовательно, обычный срок окупаемости составит примерно 2,5 года.

Дисконтированный: 5039 + 4549 + 4143 =13731 тыс. руб.

(3374/12)*6 + 13731 = 15418 тыс. руб.

Следовательно, дисконтированный срок окупаемости составит примерно 3,5 года.

Задача 2

Предоставлена ссуда в размере 6000 руб. 10 февраля с погашением 10 июня под 15% годовых (год не високосный). Рассчитать сумму к погашению при начислении процентов различными способами.

1. Если применяются точные проценты и точное число дней.

2. Если применяются обыкновенные проценты и точное число дней.

3. Если применяются обыкновенные проценты и приближенное число дней.

Решение

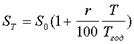

Обычно при определении продолжительности проведения операции, даты ее начала и окончания считаются за 1 день. Возможны три варианта начисления:

1.Точный процент и точная продолжительность периода t (T=366(високосный год) или 365 дней, t–точное);

Формула для определения суммы возврата:

где S0 – первоначальная ссуда,

r – процентная ставка,

Т – число дней,

Тгод – принимаемое число дней в году.

S Т1 = 6000(1+0,15*120/365)= 6296 руб.

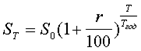

2.Обыкновенный процент и точная продолжительность периода (T=360, t–точное);

|

|

|

S Т2 = 6000(1+0,15*120/360)= 6300 руб.

3. Обыкновенный процент и приблизительная продолжительность периода (T=360, t–приблизительное, когда считается, что в месяце 30 дней);

S Т3 = 6000(1+0,15*120/360)= 6300 руб.

Задача 3

Вам предложено инвестировать 200 тыс. рублей на срок 5 лет при условии возврата этой суммы частями в начале года по 40 тыс. руб. По истечении пяти лет выплачивается дополнительное вознаграждение в размере 50 тыс. руб. Принимать ли это предложение, если можно безопасно депонировать деньги в банк из расчета 15% годовых?

Решение

Для расчета банковского депонента применяют формулу сложных процентов:

S0 - первоначальный размер вклада;

ST - размер выплат по окончании;

T - срок вклада в днях;

Tгод - временная база (число дней в году);

r - годовая процентная ставка.

Тогда сумма, полученная вкладчиком по истечении 5 лет:

ST = 200000(1+0,15)5 = 402271 руб.

Предложение по инвестиции принимать не стоит.

Задача 4

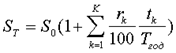

Вклад в размере 5000 рублей помещен в банк. Ставка банковских процентов в первые 3 месяца составляет 12% годовых, а затем происходит ее понижение до 9 %. Общий срок хранения вклада 1 год. Определить сумму начисленных процентов.

Решение

Рассмотрим сумму начисленных процентов за первые 3 месяца, а затем за последующие 9 месяцев при условии начисления процентов по простой процентной ставке. Для начисления выплат по переменной простой процентной ставке используется формула

,

,

где S0 – первоначальный вклад,

r – процентная ставка,

k – период начисления,

t – число дней,

Тгод – принимаемое число дней в году.

Тогда сумма начисленных процентов равна:

Sдох = 5000*((0,12*90/360) + 0,09*270/360) = 487,5 руб.

|

|

|

12 |