|

Система хозяйственного учета и требования, к нему предъявляемые

|

|

|

|

ПЛАН РАБОТЫ

Введение

Система хозяйственного учета и требования, к нему предъявляемые

Характеристика и особенности видов хозяйственного учета

Заключение (значение хозяйственного учета в современных условиях)

Введение

Обязательным условием существования человеческого общества является производство материальных благ, которые необходимы для удовлетворения потребностей человека в виде жилища, одежды и т.д.

С этим процессом связаны и процесс обращения, и процесс обмена, распределения, а также потребления материальных благ. Все эти процессы очень тесно связаны между собой. Все эти процессы несут в себе затраты, которые не безразличны обществу, которое заинтересованно в том сколько ему нужно каких товаров и т.д. Все это и вызвало в себе необходимость ведения хозяйственного учета.

Получение данных о деятельности организации, результатом которой является выпуск и реализация продукции с целью получения прибыли, основывается на получении информации об этой деятельности.

Для рациональной организации деятельности любой организации огромное значение имеет управление этой деятельностью. Управление в свою очередь невозможно без информации: об использовании различных видов ресурсов организации, средств труда, материальных и трудовых ресурсов, услуг различных сторонних организаций и т. д.

В свою очередь все ресурсы организации необходимо финансировать, т. е. оплачивать, а следовательно возникает необходимость учитывать порядок расчётов с покупателями, поставщиками, работниками и т. д.

Вся информация, характеризующая хозяйственную деятельность организации аккумулируется в бухгалтерских службах этих организаций.

|

|

|

Получение информации достигается путём наблюдения, измерения, регистрации отдельных явлений из которых и складывается хозяйственная деятельность.

Таким образом, хозяйственный учёт представляет собой систему наблюдения, измерения и регистрации хозяйственных процессов с целью контроля и управления ими в условиях конкретного экономического строя.

Система хозяйственного учета и требования, к нему предъявляемые

Информационные потребности большинства предприятий с целью управления хозяйственными процессами одинаковы — количественная и качественная информация.

Количественная информация выражена в конкретных числах, а качественная — представлена визуальными впечатлениями, разговорами, телевизионными программами и газетными сообщениями. В свою очередь количественная информация подразделяется на учетную и неучетную.

Первую получают на предприятии с помощью учета. Под учетом понимаются процессы наблюдения, сбора, идентификации, оценки, классификации, обработки и передачи информации о фактическом состоянии и изменениях экономического субъекта.

Для всестороннего отражения хозяйственной деятельности организации используются различные виды учёта, которые в совокупности представляют собой систему хозяйственного учёта.

Хозяйственный учет выполняет роль одной из функций управления организацией. Для успешного ведения хозяйственной деятельности необходимо осуществлять наблюдение, измерение и регистрацию всех совершаемых в организации хозяйственных операций.

Хозяйственный учет деятельности организации представляет собой систему наблюдения, контроля, обработки и передачи информации, необходимой для оперативного руководства и управления.

Основной целью хозяйственного учета является формирование качественной (полной, достоверной) и своевременной информации о финансовой и хозяйственной деятельности организации, необходимой для управления и становления рыночной экономики, для подготовки, обоснования и принятия управленческих решений на различных уровнях, для определения позиции организации на рынке, выявления положения предприятий - конкурентов и т.п.

|

|

|

В процессе учета возможно допущение относительных погрешностей при сборе и обработке информации. Однако чем выше величина этих погрешностей, тем менее точен учет, тем сложнее осуществлять контроль за эффективностью хозяйственной деятельности организации.

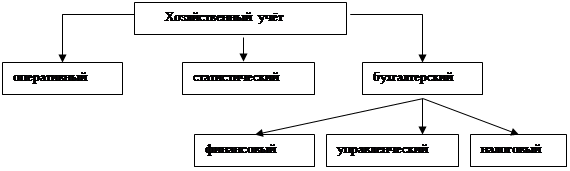

В зависимости от характера учётных сведений и способов их получения различают: оперативный (оперативно-технический) учет, статистический учёт и бухгалтерский учёт (рисунок 1).

Каждый из этих видов учёта отличается составом, отражаемых в них явлений, назначением информации, получаемой с помощью того или иного учёта и способом осуществления учёта.

|

|

|

12 |