|

Расчет и оценка страховых резервов ОАО СК «Урал-АИЛ»

|

|

|

|

Введение

Сегодня наряду с традиционным назначением страхования – обеспечением экономической защиты страхователей от стихийных природных бедствий, случайных событий технологического и экологического характера, объектами страхования все больше становятся имущественные интересы. Они связанны с жизнью и здоровьем юридических и физических лиц, а так же с возмещением причиненного страхователем вреда личности или имуществу третьих лиц (страхование гражданской ответственности владельцев автотранспорта, финансовых рисков, профессиональной ответственности и др.).

Физические и юридические лица, выступающие в качестве страхователей, испытывают теперь потребность не только в возмещении ущерба, выражающегося в повреждении или гибели основных фондов и оборотных средств. Они так же нуждаются в компенсации недополученной прибыли или дохода из-за вынужденных простоев предприятий, невыполнения договорных обязательств, контрактов и т.д.

В экономике рыночного типа страхование выступает, с одной стороны, средством защиты бизнеса и благосостояния людей, а с дугой – коммерческой деятельностью, приносящей прибыль за счет вложения временно свободных денег в перспективные объекты материального производства, выгодные проекты (строительство скоростных железных дорог, тоннелей и т.д.), на банковские депозиты, закупки акций предприятий и другое. В этих условиях страхование служит важным фактором стимулирования хозяйственной деятельности, стремления получить выгоду, желание рисковать.

Такая важная роль страховых компаний в рыночной экономике, обязывает их уделять особое внимание организации собственных финансов, т.е. как следствие, обеспечению финансовой устойчивости и платежеспособности.

|

|

|

Целью контрольной работы являются практическое применение знаний, полученных за время изучения теоретического курса «Страхование», по расчету показателей, характеризующих финансовое состояние страховой организации. В данной работе будет произведена оценка финансового состояния страховой организации ОАО СК «Веско».

Расчет и оценка страховых резервов ОАО СК «Урал-АИЛ»

ОАО СК «Урал-АИЛ» – компания, осуществляющая деятельность по страхованию жизни, а также по страхованию, иному, чем страхование жизни. Денежный оборот страховой организации более сложный, чем у других коммерческих структур. Он включает два денежных потока, относительно самостоятельных друг от друга. Во-первых, страховые выплаты – оборот средств, обеспечивающих страховую защиту страхователей. Во-вторых, средства, предназначенные для функционирования страховой организации.

Страховые резервы образуются из полученных страховых взносов и предназначаются для обеспечения выполнения принятых страховщиком страховых обязательств в виде страховых выплат при наступлении страховых случаев. ОАО СК «Урал-АИЛ» формирует резерв по страхованию жизни, резерв незаработанной премии, а также резерв убытков.

Определим страховой портфель и структуру распределения страховых взносов согласно тарифным ставкам (таблица 1).

Таблица 1 – Страховой портфель и структура страховых взносов ОАО «Урал-АИЛ»

| Виды страхования | Доля, % | Структура тарифа, % | Пбаз | ||||||

| Нетто тариф | РВД | Прибыль | РПМ | ||||||

| Всего | в т.ч. КВ | ||||||||

| Страхование жизни | 280257 | 263442 | 16815 | 5605 | - | - | 274652 | ||

| Страхование иное | 266627 | - | - | - | - | - | - | ||

| 1. От несчастных случаев | 21330 | 14931 | 5546 | 1067 | 213 | 640 | 19623 | ||

| 2. Имущества | 165309 | - | - | - | - | - | - | ||

| 2.1. Здания | 33062 | 24797 | 7274 | 1322 | 661 | 331 | 31409 | ||

| 2.2. Грузы

| 41327 | 28929 | 8265 | 2066 | 2066 | 2066 | 37195 | ||

| 2.3. Автомобили | 90920 | 65462 | 22730 | 3637 | 909 | 1818 | 85465 | ||

| 3. Ответственности | 79988 | - | - | - | - | - | - | ||

| 3.1. Владельцев транспорта | 31995 | 25596 | 5439 | 960 | 960 | - | 31035 | ||

| 3.2. Финансовых рисков | 47993 | 35995 | 7679 | 2880 | 1920 | 2400 | 42713 | ||

| Итого | - | 459152 | 73748 | 17537 | 6729 | 7255 | 522092 | ||

Базовая премия рассчитывается по формуле:

, (1)

, (1)

где:  - премия базовая;

- премия базовая;

- премия брутто;

- премия брутто;

– комиссионные вознаграждения, выплачиваемые страховым агентам;

– комиссионные вознаграждения, выплачиваемые страховым агентам;

– резерв предупредительных мероприятий.

– резерв предупредительных мероприятий.

Таблица 2 – Распределение базовой премии по датам поступления страховых взносов

| Виды страхования | Пбаз | Доли и даты | |||||

| 0,12 17.01 | 0,15 13.03 | 0,3 19.05 | 0,13 11.08 | 0,20 12.10 | 0,10 15.12 | ||

| Страхование жизни | 274652 | 32958 | 41198 | 82396 | 35705 | 54930 | 27465 |

| Страхование иное чем жизнь |

|

|

|

|

|

|

|

| 1. От несчастных случаев | 19623 | 2355 | 2943 | 5887 | 2551 | 3925 | 1962 |

| 2. Имущества |

|

|

|

|

|

|

|

| 2.1 Здания | 31409 | 3769 | 4711 | 9423 | 4083 | 6282 | 3141 |

| 2.2 Грузы | 37195 | 4463 | 5579 | 11159 | 4835 | 7439 | 3720 |

| 2.3 Автомобили | 85465 | 10256 | 12820 | 25640 | 11110 | 17093 | 8547 |

| 3. Ответственности |

|

|

|

|

|

|

|

| 3.1 Владельцев транспорта | 31035 | 3724 | 4655 | 9311 | 4035 | 6207 | 3104 |

| 3.2 Финансовых рисков | 42713 | 5126 | 6407 | 12814 | 5553 | 8543 | 4271 |

| Итого | 522092 | 62651 | 78313 | 156630 | 67872 | 104419 | 52210 |

Под незаработанной премией понимается часть страховой премии, поступившей по договорам страхования, действовавшим в отчётном периоде, и относящейся к периоду действия договоров страхования, выходящих за рамки отчётного периода. Сумма незаработанной премии – это страховой резерв, который предназначен для выплаты страхователям страхового возмещения или страховых сумм в будущем. Резерв незаработанной премии создается по 19 учетным группам и рассчитывается двумя методами: «pro rata temporis» и методом 1/24 (таблица 3). Методом 1/24 рассчитывается РПМ по страхованию грузов и ответственности владельцев автотранспорта. По остальным видам страхования используется первый метод (формула 2):

(2)

(2)

где:  – резерв незаработанной премии, руб.;

– резерв незаработанной премии, руб.;

- страховая премия базовая, руб.;

– срок действия договора, дней;

– срок действия договора, дней;

– число дней, прошедших с момента заключения договора до отчетной даты, дней.

– число дней, прошедших с момента заключения договора до отчетной даты, дней.

|

|

|

Таблица 3 – Расчет резерва незаработанной премии

| Виды страхования | РНП | Дата | |||||

| 0,12 17.01 | 0,15 13.03 | 0,3 19.05 | 0,13 11.08 | 0,20 12.10 | 0,10 15.12 | ||

| Страхование жизни |

|

|

|

|

|

|

|

| Страхование иное чем жизнь |

|

|

|

|

|

|

|

| 1. от несчастных случаев | 9198 | 108 | 353 | 2237 | 1559 | 3065 | 1876 |

| 2. имущества |

|

|

|

|

|

|

|

| 2.1 здания | 14713 | 173 | 565 | 3581 | 2491 | 4900 | 3003 |

| 2.2 грузы | 18009 | 186 | 1162 | 4185 | 3022 | 5889 | 3565 |

| 2.3 автомобили | 40034 | 472 | 1538 | 9743 | 6777 | 13333 | 8171 |

| 3. ответственности |

|

|

|

|

|

|

|

| 3.1 владельцев транспорта | 14728 | 155 | 970 | 3492 | 2522 | 4914 | 2675 |

| 3.2 финансовых рисков | 20008 | 2369 | 769 | 4869 | 3387 | 6664 | 4083 |

| Итого | 116690 | 3463 | 5357 | 28107 | 19758 | 38765 | 23373 |

Резерв незаработанной премии на конец отчетного периода составил 171687 тыс. р. В расчетном периоде его величина составила 116690 тыс. р.

Резерв по страхованию жизни рассчитывается ежемесячно, исходя из формулы:

(3)

(3)

где:  - норма доходности, заложенная в тарифе (i = 0,12);

- норма доходности, заложенная в тарифе (i = 0,12);

- нетто-тариф по жизни;

- нетто-тариф по жизни;

- страховые выплаты.

- страховые выплаты.

Для обеспечения стабильной деятельности страховой организации образуется резерв убытков, который складывается из резерва заявленных, но неурегулированных убытков (РЗУ) и резерва произошедших, но не заявленных убытков (РПНУ).

Заявленными, но неурегулированными убытками считаются убытки по страховым случаям, по которым выплаты не произведены. РЗУ принимается в размере 50% от резерва убытков на конец отчётного года.

РПНУ определяется в размере 10% от заработанной премии, полученной в предшествующем году.

(4)

(4)

ЗП = 243240 – (116690 – 116690 × (23387/266624)) + (171687 – 5942) = 302447 тыс. руб.

РПНУ= 302447×0,10 = 30243 тыс. руб.

Таким образом, резерв убытков составит 35674 тыс. руб. (5431+30243).

Расчет стабилизационного резерва осуществляется по учетным группам 12 и 13: по финансовым рискам и по ответственности владельцев автотранспорта. СР определяется по формуле:

(5)

(5)

Рассчитаем СР по финансовым рискам:

(6)

(6)

(7)

(7)

ФР = (47993 – 47993 × 0,09) + (171678 × 0,18 – 5942 × 0,18) – (20008 – 20008 × 0,09) – 2400 – 57598 × 0,18 = 42467

|

|

|

Стабилизационный резерв составляет 60% от финансового результата за отчетный период.

СРф.р. = ФР × 60% = 42467 × 0,6 = 25480

Рассчитаем СР по страхованию ответственности владельцев автотранспорта:

ФР = (31995 – 31995 × 0,09) + (171687 × 0,12 – 5942 × 0,12) – (14728 – 14728 × 0,09) – 57598 × 0,12 = 28690

СРг.о = 28690 × 0,6 = 17214

Таким образом, стабилизационный резерв составил 42694 тыс. р.

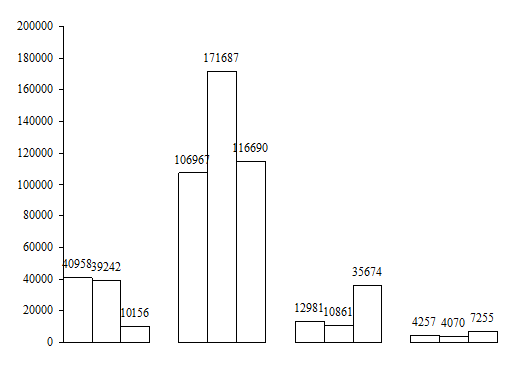

Далее рассмотрим изменение величин резервов по страхованию жизни, РНП, резервов убытков и РПМ с помощью графика (рисунок 1).

Условные обозначения:

1 – резервы по страхованию жизни;

2 – резерв незаработанной премии;

3 – резервы убытков;

4 – резервы предупредительных мероприятий.

Рисунок 1 – Динамика страховых резервов

Далее проследим динамику величин страховых резервов и долей перестраховщиков, учитывая данные периода прошлого года, отчетного периода, полученные расчетным путем (таблица 4).

Таблица 4 – Динамика страховых резервов и долей перестраховщиков, тыс. р.

| Страховые резервы | Код | Периоды | ||

| Прошлый | Отчетный | Расчетный | ||

| Резерв жизни | 01 | 40958 | 39242 | 10156 |

| Резерв незаработанной премии | 03 | 106967 | 171687 | 116690 |

| доля перестраховщиков | 04 | 6108 | 5942 | 10045 |

| Резерв убытков | 05 | 12981 | 10861 | 35674 |

| доля перестраховщиков | 06 | 1259 | 2354 | 3147 |

| Резерв предупредительных мероприятий | 07 | 4257 | 4070 | 4868 |

| Итого страховых резервов | 09 | 165163 | 225860 | 167388 |

| Итого доли перестраховщиков | 10 | 7367 | 8296 | 13192 |

Изобразим данные таблицы 1 с помощью графиков (рисунок 2, рисунок 3).

Условные обозначения:

Условные обозначения:

– резерв незаработанной премии, тыс. р.;

– доля перестраховщиков в РНП, тыс. р.

– доля перестраховщиков в РНП, тыс. р.

Рисунок 2 – Динамика и структура резерва незаработанной премии

Таким образом, в расчетном периоде по сравнению с отчетным наблюдается снижение размера резерва незаработанной премии, но при этом доля перестраховщиков больше, чем в предшествующем и отчетном периодах.

Условные обозначения:

– резервы убытков, тыс. р.;

– резервы убытков, тыс. р.;

– доля перестраховщиков в РУ, тыс. р.

Рисунок 3 – Динамика и структура резервов убытков

|

|

|