|

Учет вложений в основные средства

|

|

|

|

Учет затрат, формирующих первоначальную стоимость объектов основных средств, в программе ведется на счете 08 «Вложения во внеоборотные активы» с использование субсчетов 08.01 «Приобретение земельных участков», 08.02 «Приобретение объектов природоиспользования», 08.03 «Строительство объектов основных средств» и 08.04 «Приобретение отдельных объектов основных средств» Рис.10

Аналитический учет на субсчетах 08.01, 08.02 и 08.03 ведется по отдельным объектам вложений (субконто1) и в разрезе статей затрат (субконто2). Первый аналитический разрез поддерживается с помощью справочника «Объекты строительства», второй (с признаком «Только обороты») – с помощью справочника «Статьи затрат».[4]

Рис.10

Для выполнения минимальных требований нормативных документов по бухгалтерскому учету вложений во внеоборотные активы в справочнике «Статьи затрат» рекомендуется открыть группу «Вложения в основные средства» с элементами:

· строительные работы

· реконструкция

· буровые работы

· монтаж оборудования

· оборудование, требующее монтажа

· оборудование, не требующее монтажа

· инструменты и инвентарь, предусмотренные сметами на капитальное строительство

· проектно-изыскательные работы

· прочие затраты по капитальным вложениям[5]

Для целей подсистемы учета НДС на счете 08.03 дополнительно ведется аналитический учет по способу строительства «Подрядный» или «Хозспособ».

Иначе построен аналитический учет затрат на приобретение отдельных объектов основных средств. На субсчете 08.04 для аналитического учета используется справочник «Номенклатура», при этом учет ведется не только в стоимостных, но и в натуральных показателях. Кроме того, на этом субсчете может быть открыт аналитический учет по местам хранения, либо только в натуральном выражении, либо дополнительно в стоимостном выражении. Выбор модели учета производится в форме обработки «Настройка параметров учета». При этом следует иметь в виду, что учет по местам хранения автоматически вводится одновременно на всех счетах, где аналитический учет ведется с использованием справочника «Номенклатура». Также следует отметить, что при отключении складского учета все данные аналитического учета по этому разделу будут потеряны.

|

|

|

Для отражения операций с основными средствами в конфигурации имеется широкий спектр документов. С их помощью отражается:

· поступление оборудования

· приобретение отдельных объектов, не требующих монтажа

· выполнение строительно-монтажных работ

· принятие объектов ОС к бухгалтерскому и налоговому учету

· перемещение ОС внутри организации

· модернизация ОС

· списание и выбытие ОС с баланса организации

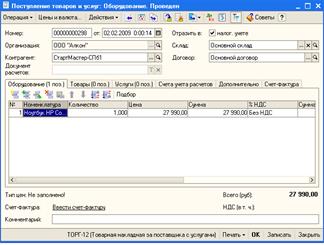

Для отражения в программе операций поступления в организацию ОС, как требующих, так и не требующих монтажа предназначен универсальный документ «Поступление товаров и услуг».

Сначала с этим документом работают на складе, где заполняют экранную форму, на бумажный носитель выводят приходный ордер, а документ просто записывают в информационную базу; затем – в бухгалтерии, где проверяют правильность заполнения реквизитов, после чего проводят (формируют записи на счетах учета).

В списке документов «Поступление товаров и услуг» -Меню «Основная деятельность» - пункт «Покупка» - подпункт «Поступление товаров и услуг» клавишей Ins открываем форму нового документа. Рис11[6]

Рис.11

При создании нового документа на поступление товаров и услуг программа автоматически заполняет отдельные поля значениями по умолчанию, в том числе установленными для текущего пользователя.

|

|

|

В частности, программа присваивает документу номер и указывает дату его создания.

Для каждой организации предприятия документы «Поступление товаров и услуг» в течение года нумеруются автоматически в порядке возрастания их номеров. Начинается номер документа с префикса организации (если он задан). В поле «от» по умолчанию проставляется рабочая дата (совпадает с системной датой компьютера или датой, установленной в режиме «Параметры» меню «Сервис» главного меню программы). Дату можно изменить вручную.

Реквизиты склада указываем в поле «Склад» выбором из справочника «Склады (места хранения)» Рис.12

В поле «Контрагент» выбором из справочника «Контрагенты» указываем информацию о поставщике Рис.13

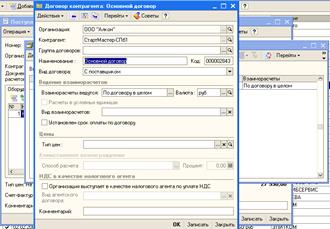

Для заполнения поля «Договор» с помощью кнопки  открываем справочник «Договоры контрагентов» и заносим в него информацию об основании расчетов.Рис.14

открываем справочник «Договоры контрагентов» и заносим в него информацию об основании расчетов.Рис.14

Для отражения сведений о поступившем в организацию оборудовании, в том числе отдельных объектах ОС выбираем операцию «Оборудование» Рис.15

В результате в табличной части документа появляется закладка «Оборудование», на которой и приводятся сведения о поступившем оборудовании.

По каждой поступившей позиции указывается наименование, кол-во, цена, счета учета. [7]

Рис.12

Рис.13

Рис.14

Заполнение колонки «Номенклатура» производится выбором из одноименного справочника. При начальном заполнении информационной базы программа создает в справочнике «Номенклатура» отдельную группу «Оборудование», в которую и рекомендуется заносить сведения о ценностях в виде отдельных объектов основных средств.

Такое решение позволяет не указывать счета учета для каждого объекта, поскольку по умолчанию будут использоваться те, которые указаны для группы в целом. Рис.7

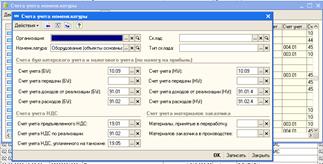

В регистре сведений "Счета учета номенклатуры" задается список счетов учета номенклатуры (товаров, материалов, продукции, услуг и т.д.), подставляемых по умолчанию в документы конфигурации. Каждая запись регистра содержит сведения о счетах бухгалтерского и налогового учета материально – производственных запасов, используемых в различных хозяйственных операциях: при поступлении, реализации, передаче МПЗ и т.д.

|

|

|

Счета учета можно указать для каждой номенклатурной позиции или группы номенклатуры, для каждого склада или типа склада.

Для всех групп справочника "Номенклатура", автоматически создаваемых при первом запуске программы ("Товары", "Материалы", "Полуфабрикаты" и др.), в регистр счетов учета номенклатуры вносятся соответствующие записи. Это позволяет начать работу сразу, без предварительной настройки счетов. Внести изменения в настройку счетов по умолчанию можно позднее.

Кроме того, в регистре автоматически создается одна запись, которая не привязана ни к одной группе номенклатуры. Эта запись будет использоваться для автоматической подстановки счетов учета номенклатуры в документы в случае, если пользователь создаст в справочнике "Номенклатура" новые группы, но не создаст для них записи в регистре счетов учета номенклатуры. Настройки этой записи соответствуют группе номенклатуры "Товары".

Рис.15

Рис.16

Для разных организаций, учет хозяйственной деятельности которых ведется в одной информационной базе, по одной той же номенклатурной единице можно указать разные счета учета. Это возможно в ситуации, когда, например, одна организация производит продукцию, вторая организация закупает и реализует произведенную продукцию как товар, а третья – использует в производстве в качестве материала. В регистре сведений "Счета учета номенклатуры" можно создать настройки для таких позиций номенклатуры, указав для каждой организации соответствующие счета бухгалтерского и налогового учета МПЗ.[8]

Для заполнения колонки «Номенклатура» вводим в группу «Оборудование» новый элемент с наименованием ОС. Рис.17

Рис.17

Указываем количество поступивших объектов, стоимость за единицу. Остальные графы заполняются автоматически. В результате экранная форма приобретает вид, представленный на рис.18

Переходим на закладку «Дополнительно» и указываем здесь реквизиты приходного ордера, а также лица, ответственного за операцию.Рис.19

|

|

|

Сохраняем документ в информационной базе и формируем приходный ордер, после чего закрываем форму.

Работу с документом продолжаем в бухгалтерии. Открываем документ и проводим его, после чего в поле «Ввести счет-фактуру» открываем и заполняем форму нового документа «Счет-фактура полученный» Этот документ также проводим.

При проведении документа «Поступление товаров и услуг» формируются записи на счетах бухгалтерского учета Рис.20

И налогового учета по налогу на прибыль Рис.21

А так же в регистрах накопления «НДС по партиям запасов», «НДС по ОС, НМА», «НДС предъявленный»

Первоначальную стоимость инвентарного объекта формируют также прочие затраты, связанные с его приобретением. Такие затраты отражаются документом «Поступление дополнительных расходов».

Регистрация этой операции в программе производится следующим образом.

В списке документов «Поступление доп.расходов» (меню «Основная деятельность»-пункт «Покупка» - подпункт «Поступление доп. Расходов») клавишей Ins открываем форму нового документа. Рис.22

Для каждой организации, входящей в предприятие, документ «Поступление доп.расходов» в течение года нумеруются автоматически в порядке возрастания номеров. Начинается номер с префикса организации.[9]

В поле «от» по умолчанию проставляется рабочая дата. Дату документа можно изменить вручную.

Рис.18

Рис.19

Рис.20

Рис.21

Рис.22

Поля «Контрагент» и «Договор» заполняем таким же образом, что и в документе «Поступление товаров и услуг».

В общем случае расходы могут относиться не к одному объекту, а к группе объектов. Значение реквизита «Способ распределения» определяет, как общую сумму расхода необходимо поделить между отдельными объектами.

Табличную часть закладки «Товары» заполняем в автоматическом режиме. Для этого в меню «Заполнить» командной панели выбираем пункт «Заполнить по поступлению» и в дополнительном окне двойным щелчком выбираем документ поступления.

По умолчанию учет расчетов с контрагентами, оказывающими организации услуги, ведется с использованием счета 60 «Расчеты с поставщиками и подрядчиками». Счета по умолчанию можно поменять на другие на закладке «Счет учета расчетов».

После заполнения формы записываем и проводим документ, вводим документ с реквизитами счета-фактуры поставщика, который тоже проводим.

При проведении документа формируются записи в регистрах бухгалтерии, а также в регистрах накопления подсистемы учета НДС.

Если в организацию поступает оборудование, требующее монтажа, то оно сначала принимается к учету на счет 07 “Оборудование для монтажа”. В программе операция поступления в организацию такого оборудования регистрируется с помощь универсального документа “Поступление товаров и услуг”. Сначала с документом работают на складе. Здесь заполняют экранную форму, на бумажный носитель выводят акт о приеме оборудования по форме ОС 14 и сохраняют документ в информационной базе. После приема оборудования документ поставщика вместе с актом передают в бухгалтерию, где проверяют правильность заполнения реквизитов экранной формы документа “Поступление товаров и услуг”, после чего проводят документ.

|

|

|

Сведения поступившем оборудовании в справочнике “Номенклатура” заносим в группу “Оборудование к установке”(создается автоматически при начальном заполнении информационной базы). Это позволяет для всех поступлений оборудоваия, требующего монтажа, использовать одни и те же счета по умолчанию. Рис.23

Рис.23

Каждую номенклатурную единицу поступившего оборудования в табличной части закладки “Оборудование” вводим отдельной строкой, указываем количество и стоимость. Остальные колонки заполняются по умолчанию.

Переходим на закладку “Дополнительно” и указываем здесь реквизиты приходного ордера (по которому оборудование было оприходовано). Сохраняем документ в информационной базе и формируем акт о приемке оборудования, после чего закрываем форму.

После оформления акт вместе с документами поставщика передаем в бухгалтерию, где продолжаем работу.

Открываем документ, проводим его, после чего в поле “Ввести счет-фактуру” открываем и заполняем форму нового документа “Счет-фактура полученный”, где указываем реквизиты счета-фактуры поставщика оборудования. Этот документ тоже проводим.

При выполнении процедуры выполнения проведения документа “Поступление товаров и услуг” формируются бухгалтерские (налоговые) проводки. Чтобы их посмотреть из списка документов этого вида, нужно документ сделать текущим, после чего щелкнуть на пиктограмме  командной панели или в меню “Перейти” командной панели выбрать пункт “Журнал проводок (бухгалтерский учет)” (“Журнал проводок (налоговый учет по налогу на прибыль)”). Открывается окно, текущим содержимым которого являются только те проводки, которые сформированы выбранным документом.

командной панели или в меню “Перейти” командной панели выбрать пункт “Журнал проводок (бухгалтерский учет)” (“Журнал проводок (налоговый учет по налогу на прибыль)”). Открывается окно, текущим содержимым которого являются только те проводки, которые сформированы выбранным документом.

По каждой строке табличной части закладки “Оборудование” при проведении сформированы две бухгалтерские проводки: одна в дебет 07 (Оборудование) - на стоимость покупки без налога, вторая - в дебет счета 19.01 ”Налог на добавленную стоимость при приобретении основного средства” - на суму предъявленного к оплате НДС, в корреспонденции по счету 60.01 “Расчеты с поставщиками и подрядчиками”. Это те счета, которые были указаны в форме документа на закладках “Оборудование” (счета дебета проводки) и “Счета учета расчетов” счет кредита проводки).

В налоговом учете по каждой строке формируется по одной записи: по дебету 07 “Оборудование” и кредиту вспомогательного счета ПВ “Поступление и выбытие имущества, работ, услуг, прав” - на стоимость покупки без налога.

Кроме того, при проведении документа также производятся движения в регистрах накопления подсистемы учета НДС, аналогичные тем, которые осуществляются при проведении документа по операции оприходования отдельных объектов ОС.

Принятое к учету оборудование списывается со счета 07 “Оборудование к установке” по мере передачи оборудования в монтаж.

Для отражения операции по передаче оборудования в монтаж предназначен документ “Передача оборудования в монтаж” Сначала с документом работают на складе, после фактической передачи оборудования акт передают в бухгалтерию где документ проводят, проверив на правильность заполнения.

Рассмотрим порядок отражения этой операции в программе.

В списке документов “Передача оборудование в монтаж” (Меню ОС и НМА - Передача оборудования в монтаж) открываем форму нового документа. Рис.24

Рис.24

Сначала заполняем шапку формы документа.

Указываем дату передачи оборудования. Устанавливаем флажок “Отражать в налоговом учете”. В реквизите “Склад” указываем место хранения оборудования до его передачи в монтаж.

По правилам бух. учета, первоначальная стоимость объектов ОС, требующих монтажа, формируется на счете 08.03 “Строительство объектов ОС”. Указываем его в счетах поле “Счет БУ”.

Аналитический учет по счету 08.03 ведется по объектам вложений “(линейный справочник “Объекты строительства”) в разрезе статей затрат (справочник “Статьи затрат”)

В табличной части перечисляем оборудование, передаваемое в монтаж, и указываем его количество. Эту процедуру рекомендуется выполнять с помощью кнопки “Подбор” командной панели.

Сохраняем документ в информационной базе, формируем и выводим на печать акт о приеме - передаче оборудования в монтаж.

После оформления акт передают в бухгалтерию. Здесь документ проверяют на правильность заполнения и проводят. При проведении автоматически формируются бухгалтерские и налоговые проводки с кредита счета 07”Оборудование к установке” в дебет счета 08.03 “Строительство объектов ОС”.

Кроме того, при проведении документа производятся движения в регистрах накопления подсистемы НДС “НДС по партиям товаров” и “НДС по ОС, НМА”.

В первом регистре накопления производится движение по списанию сумм НДС, числящихся на каждой переданной в монтаж единицей оборудования. Во втором регистре производятся записи по сторнированию сумм налога с состоянием “Ожидается принятие к учету ОС” по каждому наименованию переданного в монтаж оборудования и вводится новая запись на общую сумму “переданного” налога с состоянием “Ожидается принятие к учету объекта строительства”.

Затраты по монтажу оборудования силами сторонних организаций отражают универсальным документом конфигурации “Поступление товаров и услуг” с операцией “Объекты строительства”.

Принятие ОС к учету

Для принятия к бухгалтерскому учету активов в качестве ОС необходимо единовременное выполнение следующих условий:

1. Использование в производстве товаров, при выполнении работ или оказании услуг либо для нужд управления организацией.

2. Использование в течение длительного времени, т.е. срока полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

3. Организацией не предполагается последующая перепродажа данных активов

4. Способность приносить организации экономические выгоды (доход) в будущем

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит доход организации. Для отдельных групп ОС определяется исходя из количества продукции, ожидаемого к получению в результате использования объекта.

Не относятся к ОС для целей бухгалтерского учета:

Машины, оборудование иные аналогичные предметы, числящиеся как готовые изделия на складах организации-изготовителя, как товары - на складах организаций, осуществляющих торговую деятельность.

1. Предметы, сданные в монтаж или подлежащие монтажу, находящиеся в пути

2. Капитальные и финансовые вложения

Основные средства организации разнообразны по составу и назначению.

К ОС относятся:

1. Здания

2. Сооружения

3. Рабочие и силовые машины и оборудование

3. Измерительные и регулирующие приборы и устройства

4. Вычислительная техника

5. Транспортные средства

6. Инструмент

7. Производственный и хоз.инвентарь и принадлежности

8. Рабочий, продуктивный и племенной скот

9. Многолетние насаждения

10. Внутрихозяйственные дороги

11. Прочие основные средства

В составе основных средств учитываются также:

1. Капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы)

2. Капитальные вложения в арендованные объекты основных средств

3. Земельные участки, объекты природоиспользования (вода, недра и др. Природные ресурсы).

Единицей бухгалтерского учета основных средств является инвентарный объект.

Инвентарным объектом основных средств, признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы. Комплекс конструктивно сочлененных предметов - это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированных на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.[10]

В случае наличия у одного объекта нескольких частей, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект.

Необходимым условием правильного учета ОС является единый принцип их оценки. Различают несколько видов оценки ОС: первоначальная, текущая, восстановительная и остаточная.

Актив, принятый к бухгалтерскому учету в качестве инвентарного объекта ОС, оценивается по первоначальной стоимости. Первоначальная стоимость представляет собой сумму денежных средств или эквивалентов, полученных за приобретение или затраченных на создание объекта ОС.

Капитальные вложения в многолетние насаждения, на коренное улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в отчетном году в эксплуатацию площадям, независимо от даты окончания всего комплекса работ.

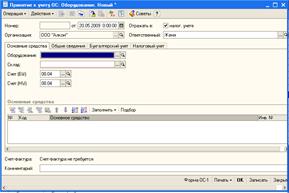

Принятие объекта ОС к бухгалтерскому учету в программе отражается с помощью документа “Принятие к учету ОС”

Открывается список документов “Принятие к учету ОС” - открываем форму нового документа. Рис.24

По умолчанию форма документа открывается с видом операции “Оборудование”, что подразумевает принятие к учету объектов, первоначальная стоимость которых сформирована на счете 08.04 “Приобретение отдельных объектов ОС”.

В шапке формы указываем дату принятия объекта к учету и лицо, ответственное за совершение операции. Устанавливаем флажок “Отражать в налоговом учете”.

На закладке “Основные средства” в реквизите “Оборудование” открываем справочник “Номенклатура”. В этом справочнике двойным щелчком мыши выбираем объект аналитического учета по счету 08.04.

В реквизите “Склад” заполняем склад, на который объект был оприходован при поступлении в организацию, в колонке “Основное средство” открываем справочник “Основные средства” и новый объект добавляем сначала в список объектов основных средств, а затем добавляем в строку табличной части документа. Новому объекту автоматически присваивается новый код, который по умолчанию считается инвентарным номером объекта. Рис.25 При необходимости инвентарный номер, присвоенный по умолчанию, можно вручную изменить на любой другой, отличный от кода.[11]

Переходим на закладку “Общие сведения”.

В поле “Операции с объектами ОС” открываем справочник “Состояние ОС”, вводим в справочник элемент с видом состояния ОС Принятие к учету и выбираем его для отражаемой операции. Рис.26

Рис.24

Рис.25

Рис.26

Устанавливаем флажок “Ввести в эксплуатацию одновременно с принятием к учету”.

В поле “Способы отражения расходов по амортизации (погашение стоимости)” открываем одноименный справочник, добавляем в него новый элемент (Рис.26) для отнесения всей начисленной автоматизации с коэффициентом 1 на счет 26 (Общехозяйственные расходы), объекты аналитического учета Бухгалтерия (субконто 1) и Амортизация ОС (субконто 2) и выбираем его для регистрируемой хозяйственной операции.

На закладке бух. учет (Рис.27) указываем:

1. Подразделение, в которое объект передается для эксплуатации, - выбором из справочника “Подразделения”.

2. Лицо, ответственное за сохранность объекта - из справочника Физ.лиц

3. способ поступления в организацию

4. Счет принятия к учету

5. Признак начисления амортизации (флажок “Начислять амортизацию”)

6. Способ начисления амортизации

7. Срок полезного использования

На закладке “Налоговый учет” Рис.28 приводим данные для начисления амортизации для целей налогового учета по налогу на прибыль организации.

Документ записываем, формируем и выводим на печать.

При проведении документ, кроме отражения операции на счетах бухгалтерского и налогового учета, производит движения в различных регистрах. Связано это с тем, что большая часть информации об объекте ОС хранится не в справочнике “Основные средства”, а в регистрах сведений.

Например, в регистре сведений “Местонахождение ОС (бухгалтерский учет)” хранится история местонахождения объектов ОС. Сведения об инвентарном номере объекта, способе его поступления в организацию, порядке погашения стоимости, принятом способе начисления амортизации и о первоначальной стоимости для целей бухг.учета хранятся в регистре “Первоначальные сведения ОС (налог. учет)” При проведении документа в этих регистрах производится запись для объекта основных средств.[12]

Принятие объекта к учету регистрируется и в подсистеме учета НДС. В регистрах накопления “НДС по партиям запасов” и “НДС по ОС, НМА” производятся записи по списанию, учтенных в этих регистрах суммах налога, относящихся к объекту ОС, принятому к учету.

Рис.26

|

|

|