|

Порядок составления калькуляции.

|

|

|

|

Калькуляции себестоимости 1 единицы продукции могут быть нормативные, плановые, сметные или фактические. Чаще всего на предприятии рассчитывают норматив калькуляции единицы работ. В основу расчет норм калькуляции положены действующие на предприятии нормы транспортных и материальных ресурсов.

Пример расчета норм калькуляции на изготовление изделия А.

Калькуляция изготовления изделия А согласно эскизу

|

Утвердил руководитель цеха

1. Состав работ: разметка в соответствии с размера чертежа, подбор материалов, вырезка деталей (узлов) изделия, сварка, покраска.

2. Затраты труда (рабочих):

| Порофессии | Ед. изм. | Объем | Норма по ЕНВ на 1ед. | Норма на объем (ч) | Стоимость ед., ЧТС | Всего, грн |

| 1. Слесарь IV 2. Сварщик IV 3. Маляр II | ччас ччас ччас | 10,0 10,0 10,0 | 0,1 0,3 1,0 | 1,0 3,0 1,0 | 3-50 3-50 1-80 | 3-50 10-50 1-80 |

| Итого основная з/п | 15-80 |

3. Дополнительная заработная плата – 7,9% от основной:

Отчисления 37,5% от основной и дополнительной:

Всего 23-90

4. Расход материалов (основной).

| Наименование материала | Ед. изм. | Объем | Норма на ед. | Всего по норме | Цена за ед. | Всего, грн |

| 1. Железо листовое δ=2 мм 2. Уголок 3. Краска | т т кг | 0,1 0,03 | 1,0 – – | 0,1 0,03 1,0 | 120,00 42,00 10,00 | |

| Всего | 172,00 |

Калькуляционные затраты по заработной плате и материалам составляют 23,90 + 172 = 195,90 грн. Учитывая то, что при выполнении заказа на изготовление изделия А имеет место дополнительный расход материалов (электроэнергия, электроды, мел), а также затраты по амортизации оборудования, транспортные услуги, содержание территории, охраны, АУП и др., поэтому для упрощения процесса калькуляции указанные затраты учитывают в процентном соотношении к сумме заработной платы и материалов. Следует иметь ввиду, что это не накладные, а общехозяйственные затраты.

|

|

|

Эти затраты определяются на основании сложившихся данных за последние 2-3 года, но с учетом тенденции их снижения.

Планирование работ ремонтно-механических мастерских.

Ремонтно-механические мастерские осуществляют выполнение малых, средних и капитальных ремонтов. В тех случаях когда подразделения предприятий разбросаны на значительном удалении от центральных ремонтно-механических мастерских, то целесообразно силами подразделений выполнять мелкие и текущие ремонты, а средние и капитальные – на заводах или ЦРММ.

Для проведения ремонтов служба главного механика предприятия ведет точный учет работы основного оборудования в моточасах и машиночасах.

Для выполнения средних и капитальных ремонтов составляют на каждый вид оборудования дефектную ведомость, в соответствии с которой определяется цена того или иного ремонта. В отдельных объединениях или крупных холдинговых компаниях, где средние и капитальные ремонты выполняются хозспособом, служба главного механика разрабатывает для новых условий планово-расчетные цены на проведение малых, текущих, средних и капитальных ремонтов и направляют их в ЦРММ. В тех же случаях, когда трудоемкость ремонтных работ велика, пользуются единицами ремонто сложности (ед.р.с.), которая соответствует капитальному ремонту токарного станка ДИП-15-75 ччас. Т.о., в соответствии с утвержденной стоимостью каждого вида ремонтов и с учетом отработанных моторесурсов к каждой единице оборудования служба главного механика предприятия составляет годовой план-график проведения ремонтных работ.

Утверждено главным инженерном

| № п\п | Наименование оборудования | Ед. изм | Задано на год | I | II | III | IV | ||||||

| V | Ст-ть ед. работ | Всего | V | ∑ | V | ∑ | Q | ∑ | Q | ∑ | |||

| I II III IV | Кап. ремонты: 1. Экскаватор 2. Бульдозер Средние рем.: … Малые рем.: 1. … 2. … Текущие рем. | ед. ед … … … … | … … … … | 6,0 2,0 … … … … | … … … … | … … … … | … … … … | … … … … | … … … … | … … … … | … … … … | … … … … | … … … … |

| Всего |

|

|

|

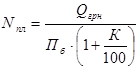

Т.о., имея развернутый план проведения ремонтных работ в денежном выражении предприятие может устанавливать лимиты по труду, ФОТ, производительности (выработке на 1 работающего) и фонд стимулирования. При определении численности работников ремонтно-механических мастерских можно использовать 2 способа:

1. Исходя из трудоемкости работ численность определяется как

Нi вр – норма времени на проведение i-ремонта.

Кс – коэффициент списочного состава.

2. Статистический – исходя из достигнутой выработки на 1 работника в базовом периоде.

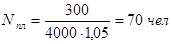

; чел

; чел

К – задание по росту производительности труда в плановом периоде по сравнению с базисным.

ФОТ определяется также двумя способами:

1. Исходя из действующих на предприятии ЧТС и норм затрат труда, а также штатных расписаний ИТР и служащих и действующих Nчисл и Нобсл.

2. Исходя из достигнутого уровня размера средней заработной платы.

Прибыль РММ определяется как разность между выполненным объемом работ и фактическими затратами по бухгалтерии.

Планирование работ цеха по изготовлению

нестандартного оборудования.

В производственных условиях часто возникают ситуации, когда для производственной деятельности возникает необходимость изготовить оборудование, приспособления, сооружения, которые не соответствуют ГОСТам и никакими предприятиями не выпускаются.

В связи с этим подразделения, изготавливающие это оборудование называют подразделениями по нестандартному оборудованию.

План в денежном выражении устанавливают как сумма стоимости заказов на данный период. Заказ представляет собой расчет стоимости или калькуляцию его изготовления. В калькуляцию включают основную заработную плату, отчисления, материалы и на эту сумму начисляют в процентном соотношении общецеховые расходы, куда входят содержание этих цехов, амортизация оборудования, транспортные расходы, различного вида собственные и сторонние услуги и др. затраты. Задача руководства этих цехов снижать общецеховые затраты, с тем чтобы снизить стоимость заказа. Рекомендуется для предприятий работающих в постоянных конкретных условиях и выполняющих заказы для постоянного состава заказчиков, накапливать заказы, создавая «банк заказов». Для того, чтобы в случаях повторных заказов не нести затраты на составление калькуляции, эскизов чертежей заказов, а воспользоваться ранее составленными.

|

|

|

Кроме того, на крупных ремонтных предприятиях и заводах, цехах нестандартного оборудования необходимо включать должность конструктора, который с инженерной точки зрения грамотно составляет чертеж заказов, правильно произведет расход материалов и определит трудоемкость выполнения заказов соответствующими специалистами.

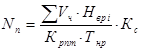

План по труду подразделений нестандартного оборудования рассчитывают по следующим показателям:

1. Q работ в денежном выражении – стоимость заказов.

2. Численность трудоемкости работ

3. Среднею заработную плату – по предприятию за сложившийся период.

4. ФОТ = Численность · СрЗП

5.  ; грн

; грн

Прибыль этих цехов определяют как разницу между объемом выполненных работ (по сумме заказов) в денежном выражении и фактическими затратами предприятия по бухгалтерии.

Планирование прибыли предприятия.

Прибыль представляет собой обобщающий показатель результата всей производственно-хозяйственной деятельности предприятия, который учитывает и снижение себестоимости и организацию работ и применяемую технику, и технологию, и плановые накопления, и внереализационные доходы и расходы (пени, штрафы, неустойки).

Прибыль определяют:

Цо – отпускная цена.

|

|

|

С – себестоимость.

Цз – закупочная цена.

Для предприятий, выполняющих строительно-монтажные, геологические и др. работы, финансируемые их бюджета:

П = С стоимость выполненного V работ – Ффактические затраты понесенные предприятием на этот V

Для планирования прибыли используют несколько методов:

- прямого счета;

- аналитический;

- нормативный;

- комплексный.

Т.к. большинство предприятий выпускает неоднородную продукцию, то чаще всего используют комплексный метод, который представляет собой сочетание приведенных выше методов.

Прибыль может быть плановой – заранее предусмотренная сумма прибыли на планируемый объем работ и фактическая прибыль полученная фактически на выполненный объем работ.

Кроме того, на предприятиях определяют прибыль общую или балансовую, которая учитывает прибыль основного производства и ± результаты прочей хозяйственной деятельности (затраты по содержанию столовых, клубов, теплиц, школ и т.д.).

Прибыль отражает затраты от реализации продукции и услуг вспомогательных и подсобных производств.

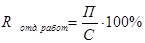

Сумма прибыли не может характеризовать выгодность того или иного производства. Для этой цели служит показатель рентабельности, т.е. показатель доходчивости, эффективности работы предприятия.

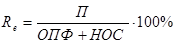

Различают рентабельность всего предприятия, которая определяется:

НОС – нормируемые оборотные средства (стоимость).

ОПФ – стоимость ОПФ.

П – прибыль.

Рентабельность отдельных видов работ (строительство, геолого-разведывательная и т.д.):

|

|

|