|

Анализ и оценка финансовых результатов деятельности предприятия

|

|

|

|

Анализ прибыли до налогообложения

В курсовой работе проведен анализ прибыли до налогообложения, прибыли от продаж и рентабельности на примере ОАО "Молоко". На основе данных формы № 2 "Отчета о прибылях и убытках" проанализируем состав и динамику финансовых результатов деятельности коммерческой организации. В приложении 2 представлена форма № 2 "Отчет о прибылях и убытках" ОАО "Молоко" за 2009 год.

В таблице 1 проведем анализ финансовых результатов ОАО "Молоко" за 2009 год. В аналитическом отчете о прибылях и убытках отражается обобщенная информация о формировании чистой прибыли.

Таблица 1.

Аналитический отчет о прибылях и убытках ОАО "Молоко"

| Показатели | В тыс. руб. | Темп при-рос-та, % | Структура, % | ||||

| 2008г. | 2009г. | Откло-нение | 2008г. | 2009г. | Откло-нение | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Прибыль от продаж | 447369 | 648959 | 201590 | 45,1 | 113,9 | 88,8 | -25,1 |

| Прибыль до налогообло-жения | 392607 | 730503 | 337896 | 86,1 | 100,0 | 100,0 | - |

| Налог на прибыль и иные аналогичные обязательные платежи | 48959 | 120701 | 71742 | 146,5 | 12,5 | 16,5 | 4,1 |

| Чистая прибыль | 343648 | 609802 | 266154 | 77,4 | 97,5 | 83,5 | -4,1 |

В отчетном году прибыль до налогообложения увеличилась на 86,1 %, чистая прибыль - на 77,4 % по сравнению с предыдущим годом. Прибыль от продажи продукции составляет преобладающую долю в прибыли до налогообложения. В прошлом году доля прибыли от продаж в общей сумме прибыли до налогообложения составляла 113,9 %, что указывает на превышение прочих расходов над прочими доходами и означает потери прибыли от продажи продукции (товаров, работ, услуг).

В этом случае, а также и при снижающейся доле прибыли от продаж, необходим детальный анализ структуры доходов и расходов организации. Необходимо проследить динамику соотношения доходов и расходов за три смежных года и более.

|

|

|

В таблице 2 проведем горизонтальный анализ доходов и расходов ОАО "Молоко" за 2008г. и 2009г.

Таблица 2.

Горизонтальный анализ доходов и расходов ОАО "Молоко"

| Показатели | В тыс. руб. | Темп при-рос-та, % | Структура, % | ||||

| 2008г. | 2009г. | Откло-нение | 2008г. | 2009г. | Отклонение | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Доходы по обычным видам деятельности | 4597656 | 7106689 | 2509033 | 54,6 | 93,3 | 90,5 | -2,7 |

| Прочие доходы | 327423 | 665031 | 337608 | 103,1 | 6,6 | 8,5 | 1,8 |

| Всего доходов | 4930274 | 785617 | 2921343 | 59,3 | 100,0 | 100,0 | - |

| Расходы по обычным видам деятельности | 4150287 | 6457730 | 2307443 | 55,6 | 91,5 | 90,7 | -0,8 |

| Прочие расходы | 301163 | 576301 | 275138 | 91,4 | 6,6 | 8,1 | 1,5 |

| Всего расходов | 4537667 | 7121114 | 2583447 | 56,9 | 100,0 | 100,0 | - |

В таблицах 2 и 3, составленным по данным отчета о прибылях и убытках, приведена информация о доходах и расходах ОАО "Молоко" за два года. В структуре доходов ОАО "Молоко" 93,3 % составляют доходы по обычным видам деятельности, расходы по обычным видам деятельности - 91,5 %, которые в основном формируют чистую прибыль. Из приведенных в таблице 2 данных видно, что полные затраты на производство и продажу продукции, товаров, работ и услуг увеличивались более высокими темпами - 55,6 %, чем объем продаж - 54,6 %.

В таблице 3 проведем вертикальный анализ доходов и расходов ОАО "Молоко" за 2008г. и 2009г.

Таблица 3.

Вертикальный анализ доходов и расходов ОАО "Молоко"

| Показатели | 2008г. | 2009г. | Отклонение |

| Превышение доходов по обычным видам деятельности над расходами по обычным видам деятельности, тыс. руб. | 447369 | 648959 | 201590 |

| То же в % к расходам по обычным видам деятельности | 10,8 | 10,0 | -0,8 |

| Превышение прочих доходов над прочими расходами, тыс. руб. | 26260 | 88730 | 62470 |

| То же в % к прочим расходам | 8,7 | 15,4 | 6,7 |

Рентабельность текущей деятельности (относительное превышение обычных доходов над расходами) снизилась с 10,8 % до 10,0 %. Прочие доходы превышали расходы в течение двух лет: в предыдущем году на 8,7 %, в отчетном году - на 15,4 %. В целом темпы прироста доходов выше темпов прироста расходов. Неблагоприятными тенденциями являются более высокие темпы прироста расходов по обычным видам деятельности по сравнению с темпами прироста соответствующих доходов, а также потери прибыли за счет прочих убытков.

|

|

|

В 2008г. соотношение доли прочих доходов и прочих расходов составляло (в процентах) 0,1: 1,9; в отчетном 2009 году - 1: 1,2. Эти доходы и расходы имеют незначительный удельный вес, но в абсолютном выражении превышение расходов над доходами является ощутимым. В предыдущем и отчетном годах оно составляло соответственно 81022 и 4186 тысяч рублей, то есть доходами не перекрыто 94 % и 8,3 % прочих расходов, что снизило прибыль до налогообложения. Если принять процент налогового бремени в предыдущем и отчетном годах соответственно на уровне 12,5 и 16,5 %, то потери чистой прибыли равны:

в предыдущем году: 81022 х (1 - 0,125) = 70894,25 тыс. руб.;

в отчетном году: 4186 х (1 - 0,165) = 3495,3 тыс. руб.

Эти потери снижают возможности организации в финансировании расширенного воспроизводства и выплате дивидендов.

В таблице 4 проведем анализ динамики показателей отчета и прибылях и убытках ОАО "Молоко" за три года.

За три смежных года ОАО "Молоко" увеличило объем продаж более чем в 3,6 раза, что говорит о стремлении повысить свою долю на рынке молочных продуктов. Но это не сопровождалось соответствующими темпами роста чистой прибыли, так как рентабельность продаж по прибыли от продаж снизилась с 21 % до 9,1 %, рентабельности по чистой прибыли - с 16,3 % до 8,6 %. Более высокими темпами, чем выручка, росла себестоимость продукции. Несущественными являются доходы от участия в других организациях - менее 1% к объему продаж.

Таблица 4.

Динамика показателей отчета о прибылях и убытках ОАО "Молоко"

| Наименование показателя | 2007г. (тыс. руб.) | 2008г. (в % к 2007) | 2009г. (в % к 2008) |

| Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 1959390 | 234,6 | 362,7 |

| в том числе от продажи: | |||

| собственной продукции | 1626294 | 249,1 | 376,0 |

| работ, услуг | 1371 | 315,4 | 1018,2 |

| Товарооборот в продажных ценах | 331725 | 163,4 | 294,7 |

| Себестоимость проданных товаров, продукции, работ, услуг | 1402442 | 265,0 | 383,2 |

| в том числе проданных | |||

| собственной продукции | 1164026 | 273,9 | 379,7 |

| работ, услуг | 981 | 261,5 | 872,6 |

| товарооборот в покупных ценах | 237435 | 221,6 | 398,4 |

| Валовая прибыль | 556948 | 158,2 | 311,1 |

| Коммерческие расходы | 18272 | 496,5 | 1551,0 |

| Управленческие расходы | 127360 | 269,3 | 628,6 |

| Прибыль (убыток) от продаж | 411316 | 108,8 | 157,8 |

| ПРОЧИЕ ДОХОДЫ И РАСХОДЫ Проценты к получению | 8989 | 41,9 | 7,4 |

| Проценты к уплате | 1080 | 520,1 | 625,1 |

| Доходы от участия в других организациях | 43 | 223,3 | 325,6 |

| Прочие доходы | 275576 | 117,4 | 241,0 |

| Прочие расходы | 353731 | 83,6 | 161,0 |

| Прибыль (убыток) до налогообложения | 335829 | 116,9 | 217,5 |

| Налог на прибыль и иные аналогичные обязательные платежи | 16953 | 288,8 | 712,0 |

| Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода | 318876 | 107,8 | 191,2 |

Анализ прибыли от продаж

|

|

|

Наиболее существенной частью прибыли до налогообложения является прибыль от продаж, поэтому особое внимание уделяется анализу ее формирования. Для этого используются методы горизонтального и вертикального анализа, рассчитываются финансовые коэффициенты - рентабельность продаж (по прибыли от продаж), коэффициент валовой прибыли, изучаются факторы, повлиявшие на изменение прибыли от продаж.

В таблице 5 проведем анализ прибыли от продаж ОАО "Молоко" за 2008г. и 2009г.

Таблица 5.

Анализ прибыли от продаж ОАО "Молоко"

| Показатели | В тыс. руб. | Темп прироста, % | Структура, % | ||||

| 2008г. | 2009г. | Отклонение | 2008г. | 2009г. | Отклонение | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Себестоимость продукции (товаров, работ, услуг) | 3716532 | 5373764 | 1657232 | 44,6 | 80,8 | 75,6 | -5,2 |

| Коммерческие расходы | 90715 | 283401 | 192686 | 212,4 | 2,0 | 4,0 | 2,0 |

| Управленчес-кие расходы | 343040 | 800565 | 457525 | 133,4 | 7,5 | 11,3 | 3,8 |

| Прибыль от продажи продукции (товаров, работ, услуг) | 447369 | 648959 | 201590 | 45,1 | 9,7 | 9,1 | -0,6 |

| Выручка от продажи продукции (товаров, работ, услуг) | 4597656 | 7106689 | 2509033 | 54,6 | 100,0 | 100,0 | 0,0 |

| Валовая прибыль | 881124 | 1732925 | 851801 | 96,7 | 19,2 | 24,4 | 5,2 |

|

|

|

Удельный вес полных затрат в выручке, выраженный в процентах, - это затраты на рубль продаж, выраженные в копейках (90,3 копеек в предыдущем году и 90,9 копеек в отчетном году). Доля прибыли от продаж в выручке, выраженная в процентах, характеризует рентабельность продукции, рассчитанную по прибыли от продаж.

Увеличение затрат на рубль продаж (0,6 копеек) одновременно указывает на снижение прибыли - на 0,6 копеек в расчете на один рубль продаж и рентабельности на 0,6 процентного пункта, что в данном случае объясняется существенным изменением величины коммерческих и управленческих расходов.

Показатель валовой прибыли введен в отчет о прибылях и убытках (стр.020) для повышения аналитичности бухгалтерской информации. Он является расчетным показателем и определяется как разность между выручкой от продажи товаров, продукции, работ, услуг и себестоимостью проданных товаров, продукции, работ, услуг (стр.010 - стр.020). Коэффициент (норма) валовой прибыли характеризует доходность хозяйственной деятельности при сопоставлении объема продаж и производственной себестоимости продукции. Он отражает динамику объема продаж и динамику себестоимости. Как коэффициент покрытия он характеризует возможности организации в покрытии обычных и прочих расходов и существенно влияет на величину чистой прибыли.

В структуре расходов по обычным видам деятельности произошли изменения, обусловленные значительным приростом коммерческих (212,4%) и управленческих (133,4%) расходов. Когда увеличение этих расходов оправдано стратегией развития организации и связано с активным продвижением товаров на рынке, то в перспективе это будет способствовать увеличению прибыли от продаж.

Но главный аспект анализа при изучении этих статей - целесообразность увеличения коммерческих и управленческих расходов, соответствие темпов роста этих расходов темпам роста объема продаж.

В увеличение коммерческих и управленческих расходов снизило прибыль от продаж и прибыль до налогообложения. Если считать допустимыми темпы роста коммерческих и управленческих расходов на уровне темпов роста выручки от продаж, то неоправданное увеличение составило: по коммерческим расходам:

- 90715 х 1,546= 143155,6 тыс. руб.

по управленческим расходам:

- 343040 х 1,546= 270225,2 тыс. руб.

Следовательно, уменьшение чистой прибыли в отчетном году произошло за счет:

увеличения коммерческих расходов:

,6 х (1 - 0,165) = 119534,9 тыс. руб.;

увеличения управленческих расходов:

,2 х (1 - 0,165) = 225638 тыс. руб.

Прирост производственной себестоимости продукции (товаров, работ, услуг) составляет 44,6%, что снизило долю производственной себестоимости в объеме продаж с 80,8 % до 75,6 %. В результате повысился коэффициент валовой прибыли (доля валовой прибыли в выручке от продажи) с 19,2 % до 24,4 %.

|

|

|

К производственным факторам, влияющим на прибыль от продаж, относятся физический объем продаж, цены на реализуемую продукцию, уровень переменных и постоянных затрат, структура ассортимента продукции, удельный вес непрофильных низко доходных или убыточных видов деятельности. Анализ этих факторов помогает понять, насколько стабильным является прирост или снижение прибыли от продаж.

Влияние выручки как стоимостного объема продаж на прибыль происходит через изменение цен и физического объема продаж. Достаточно быстрый рост цен и тарифов на продукцию и услуги может обеспечить существенную часть прироста прибыли. Необоснованное повышение цен, стремление компенсировать удорожание затрат ценой снижает качество прибыли, усиливает инфляционный характер ее формирования. Оценка количественного влияния ценового фактора может быть выполнена с помощью индекса цен на выпускаемую продукцию. Приблизительная оценка выполняется с использованием данных об индексах цен, публикуемых Госкомстатом РФ. Допустим, индекс цен на основную продукцию ОАО "Молоко" в 2009г. составил 1,15, объем продаж в 2008г. - 4051317 тысяч рублей, в отчетном году - 6115156 тысяч рублей в фактически действовавших ценах, тогда объем продаж в отчетном году в сопоставимых ценах равен 5317527 тысяч рублей (6115156: 1,15). Прирост объема продаж за счет изменения цен равен 797629 тысяч рублей, за счет изменения физического объема проданной продукции - 1266210 тысяч рублей.

В таблице 6 проведем анализ в лияния изменения цен на изменение объема продаж ОАО "Молоко" за 2008г. и 2009г.

Таблица 6.

Влияние изменения цен на изменение объема продаж

| Показатели | 2008г. | 2009г. | Откло-нение | Доля фактора в приросте объема продаж, % |

| Объем продаж в фактически действовавших ценах, тыс. руб. | 4051317 | 6115156 | 2063839 | 100,0 |

| Объем продаж в сопоставимых ценах, тыс. руб. | 4051317 | 5317527 | 1266210 | 61,4 |

| Прирост стоимостного объема продаж за счет повышения цен, тыс. руб. | 797629 | 38,6 |

Уровень себестоимости оценивается по доле себестоимости продукции в объеме продаж. Этот показатель свидетельствует о положительной динамике - доля себестоимости продукции снизилась с 80,8 % до 75,6%, что обусловило рост валовой прибыли на 5,2 копеек на каждый рубль объема продаж.

Распределив управленческие и коммерческие расходы по видам деятельности пропорционально объему продаж, можно проанализировать прибыль от продаж по видам деятельности. В таблице 7 проведем анализ п рибыль от продаж по видам основной деятельности ОАО "Молоко".

Таблица 7.

Прибыль от продаж по видам основной деятельности (в тыс. руб.)

| Показатели | Предыдущий год | Отчетный год | ||||

| Собственная продукция | Работы, услуги | Товарооборот | Собственная продукция | Работы, услуги | Товарооборот | |

| Валовая прибыль | 836494 | 1759 | 15871 | 1695831 | 5400 | 31694 |

| Коммерческие расходы | 79936 | 85 | 10694 | 243861 | 557 | 38984 |

| Управленческие расходы | 302277 | 323 | 40441 | 688869 | 1573 | 110123 |

| Прибыль от продажи | 481282 | 1351 | -35264 | 763101 | 3271 | -117413 |

| Итого прибыль от продажи | 447369 | 648959 | ||||

Условность такого расчета очевидна. Но так можно показать, что определенные виды деятельности, отнесенные к обычным, не приносят или почти не приносят прибыли. Убыточность или низкая доходность этих видов деятельности компенсируется доходами от основной продукции, что служит обоснованием управленческих решений о повышении цен и тарифов на основную продукцию. Такая ситуация пока характерна для многих предприятий, включающих в состав доходов и расходов по обычным видам деятельности непрофильные доходы и расходы.

Анализ рентабельности

Анализ формирования финансовых результатов дополняется оценкой показателей рентабельности, рассчитываемых по данным отчета о прибылях и убытках. Кроме рентабельности текущей деятельности и рентабельности продукции (по прибыли от продаж) определяется показатель рентабельности продаж, рассчитываемый по чистой прибыли (чистая прибыль/выручка от продажи).

Расчетные значения коэффициентов доходности и рентабельности представлены в таблице 8.

Таблица 8.

Коэффициенты доходности и рентабельности ОАО "Молоко"

| Показатели | Алгоритм расчета | 2008г. | 2009г. |

| Коэффициент валовой прибыли | валовая прибыль/выручка от продажи | 19,2 | 24,4 |

| Рентабельность основной деятельности | прибыль от продажи/полная себестоимость проданной продукции | 10,8 | 10,0 |

| Рентабельность продаж по прибыли от продажи | прибыль от продажи/выручка от продажи | 9,7 | 9,1 |

| Общая рентабельность | прибыль до налогообложения/выручка от продажи | 8,5 | 10,3 |

| Рентабельность продаж по чистой прибыли | чистая прибыль/выручка от продажи | 7,5 | 8,6 |

Величина коэффициента валовой прибыли зависит от метода определения себестоимости реализованной продукции (товаров, работ, услуг), структуры ассортимента, ценовой политики. Поэтому его оценка зависит от доступности информации об учетной, маркетинговой и ценовой политики организации. Для внешнего пользователя бухгалтерской информации возможности проведения детального анализа абсолютной и относительной величины валовой прибыли ограниченны.

Коэффициент валовой прибыли можно использовать для оценки доходности тех видов деятельности (см. табл.6), которые отнесены к обычным:

производство и продажа собственной продукции;

выполнение работ и услуг;

продажа товаров.

В таблице 9 проведем анализ динамики коэффициентов валовой прибыли ОАО "Молоко" за два года.

Таблица 9.

Динамика коэффициентов валовой прибыли ОАО "Молоко"

| Показатели | В тыс. руб. | При-рост, % | Коэффициент валовой прибыли, % | Структура валовой прибыли, % | ||||

| 2008г. | 2009г. | 2008г. | 2009г. | Откл. | 2008г. | 2009г. | ||

| Валовая прибыль, всего | 881124 | 1732925 | 96,7 | 19,2 | 24,4 | 5,2 | 100,0 | 100,0 |

| в том числе: | ||||||||

| продажа собственной продукции | 863494 | 1695831 | 96,4 | 18,8 | 23,9 | 5,1 | 98,0 | 97,9 |

| выполнение работ (услуг) | 1759 | 5400 | 207,0 | 0,038 | 0,076 | 0,038 | 0,2 | 0,3 |

| товарооборот | 15871 | 31694 | 99,7 | 0,345 | 0,446 | 0,101 | 1,8 | 1,8 |

Прирост валовой прибыли составил 96,7 %, или 851801 тысяч рублей. Используя формулы 7 и 8 можно оценить влияние факторов коэффициента валовой прибыли и объема продаж на прирост (уменьшение) валовой прибыли (ΔВП):

за счет изменения коэффициента валовой прибыли:

ΔВП= (0,244 - 0, 192) х7106689 = 369547 тыс. руб.;

за счет изменения объема продаж:

ΔВП= (7106689 - 4594656) х 0, 192 = 481734 тыс. руб.

Преобладающий вклад в формирование валовой прибыли вносит производство и продажа основной продукции - доля валовой прибыли составляет здесь 98 %. Коэффициент валовой прибыли по этому виду деятельности увеличился с 19,2 % до 24,4 %. Валовая прибыль по остальным видам деятельности незначительна, хотя темпы ее роста являются существенными. В то же время обращают на себя внимание очень низкие коэффициенты валовой прибыли по реализации работ (услуг), товарообороту (менее 1 %).

Уровень рентабельности продаж, исчисленный в целом по предприятию, зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

В таблице 10 представлены исходные данные для факторного анализа рентабельности продаж.

Расчет влияния факторов первого порядка на изменение уровня рентабельности продажи в целом по предприятию выполним способом цепных подстановок.

1.  ;

;

.  ;

;

.  ;

;

.  .

.

Таблица 10.

Исходные данные для факторного анализа рентабельности продаж, в тыс. руб.

| Показатель | 2008 г. | Условный показатель, рассчитанный в ценах 2008 г. на объем 2009 г. | 2009 г. |

| Выручка от реализации продукции за вычетом НДС, акцизов и других отчислений от выручки, (ВР) | 4051317 | 5317527 | 6115156 |

| Полная себестоимость реализованной продукции, (С) | 3603948 | 4769363 | 5466197 |

| Прибыль от реализации продукции, (П) | 447369 | 548164 | 648959 |

Полученные результаты показывают, что увеличение уровня рентабельности продаж в анализируемом периоде произошло вследствие положительного влияния всех факторов. Наследующем этапе анализа определим, какой вид продукции на предприятии является более доходным. Для этого проведем факторный анализ рентабельности производственной деятельности (окупаемости затрат) по каждому виду продукции.

В таблице 11 проведем факторный анализ рентабельности отдельных видов продукции.

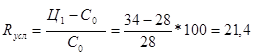

Расчет влияния факторов на изменение уровня рентабельности (творог):

1.  ;

;

.  ;

;

.  .

.

Таблица 11.

Факторный анализ рентабельности отдельных видов продукции ОАО "Молоко" в 2008 и 2009гг.

| Продукция | Средняя цена реализации, руб. | Себестоимость единицы продукции, руб. | Рентабельность, % | Отклонение, % (+,-) | ||||||

| 2008 | 2009 | 2008 | 2009 | 2008 | усл. | 2009 | общее | за счет | ||

| Ц | С | |||||||||

| Творог | 32 | 34 | 28 | 29 | 14,3 | 21,4 | 17,3 | +3 | 7,1 | -4,1 |

| Сметана | 33 | 35 | 30 | 31 | 10,0 | 16,7 | 13,0 | + 3 | 6,4 | -3,4 |

На основании этих данных определим, как изменился уровень рентабельности (творог) за счет:

) цены реализации:

ΔRц=Rусл - R0= 21,4 - 14,3 = 7,1%;

) себестоимости реализованной продукции:

ΔRс= R1 - Rусл = 17,3 - 21,4 = - 4,1 %;

Повышение себестоимости единицы продукции отрицательно влияет на конечный финансовый результат.

|

|

|