|

прохождения учебной практики

|

|

|

|

на базе ЗАО «НИИХИТ-2»

студенток 3 курса заочного отделения

Наконечной Анастасии Петровны

Юрчик Виктории Викторовны

| № п/п | Дата | Содержание выполненной работы | Отметка о выполнении руководителя отдела принимающей организации |

| 20.11.2015 | Знакомство с компанией, её историей создания, направлениями деятельности. | Отлично | |

| 23.11.2015 – 24.11.2015 | Знакомство с особенностями работы менеджеров отдела продаж. Ознакомление с программой «1С: Предприятие» | Отлично | |

| 25.11.2015 | Знакомство с особенностями управления компанией и ее управленческой структурой. | Отлично | |

| 26.11.2015 | Анализ основных конкурентов компании. Знакомство с работой бухгалтерии компании. | Отлично | |

| 27.11.2015 | Работа с архивом компании и учредительными документами. | Отлично | |

| 30.11.2015 | Самостоятельная работа в отделе продаж | Отлично |

Руководитель практики Семёхин М.Н.

(подпись)

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 6

1 ХАРАКТЕРИСТИКА 8

2 СТРАТЕГИЯ ПРЕДПРИЯТИЯ 12

3 ИНФОРМАЦИОННАЯ СИСТЕМА 13

4 МАРКЕТИНГОВАЯ СТРУКТУРА 15

5 СЛУЖБА СНАБЖЕНИЯ 16

6 АНАЛИЗ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ 17

7 РИСКИ И ПРОБЛЕМЫ НА ПРЕДПРИЯТИИ 27

ЗАКЛЮЧЕНИЕ 34

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ 35

ПРИЛОЖЕНИЕ А «

ПРИЛОЖЕНИЕ Б «

ПРИЛОЖЕНИЕ В «

ПРИЛОЖЕНИЕ Г «

ПРИЛОЖЕНИЕ Д «

ВВЕДЕНИЕ

Учебная практика является составной частью учебного процесса, направленного на подготовку высококвалифицированных специалистов во всех сферах народного хозяйства.

Практика пройдена в организации ЗАО «НИИХИТ-2»,

Цель учебной практики:

Получение студентами практических навыков в составлении и обработке первичных документов, обработки документов для заполнения всех форм и видов отчетности, ознакомление с приёмами и способами финансово-экономических расчётов, проведение исследовательской работы и сбор материалов для выполнения курсовых и дипломных работ.

|

|

|

Основные задачи учебной практики:

Закрепление и углубление теоретических знаний, полученных студентами по специальным дисциплинам – теории финансов, финансам предприятия, организации и финансированию инвестиций, банковскому делу, страхованию, налогам и налогообложению, экономике и другим финансово-кредитным дисциплинам.

Задачи практики:

а) первичный инструктаж по технике безопасности;

б) ознакомление с общей структурой предприятия;

в) изучение нормативно-правовых актов и локальных документов организации;

г) работа с документацией;

д) изучение практики применения действующего законодательства, архивных материалов;

е) обработка и систематизация собранного нормативного и фактического материала;

ж) оформление индивидуальных отчетов и сдача зачета по практике;

Объектом исследования является ЗАО «НИИХИТ-2»

Предметом исследования является документация ЗАО «НИИХИТ-2», а так же учебная литература.

В процессе прохождения практики с учетом современных методик управленческого (если есть - и финансового) анализа изучены и системно проанализированы:

- нормативные и первичные документы, регламентирующие работу организации и отдела снабжения;

- структура организации и отдела снабжения;

- внутренняя среда организации;

- порядок организации бухгалтерского учета и отчетности (если есть);

- основные показатели (финансово-экономические, имиджевые), характеризующие работу организации в условиях рынка.

1 ХАРАКТЕРИСТИКА ОБЪЕКТА ИССЛЕДОВАНИЯ

Полное наименование предприятия: Закрытое акционерное общество «НИИХИТ-2»

Предприятие находится по адресу: г. Саратов, ул. Орджоникидзе, 11А

|

|

|

Научно-исследовательский институт химических источников тока (НИИХИТ) - разработчик и производитель резервных источников тока для автономного электропитания объектов военной и специальной техники, организованный в 1959 году, - это комплекс научно-исследовательских, проектно-конструкторских и технологических подразделений, осуществляющих разработку конструкций новых химических источников тока и технологий их промышленного производства.

НИИХИТ является пионером в области создания щелочных никель-кадмиевых батарей с длительной сохранностью энергии (до 15 – 20 лет), исключительно малым саморазрядом (1 – 3% в год), повышенной энергоемкостью и удельной мощностью.

Никель-кадмиевые химические источники тока с длительной сохранностью энергии серии НКМ – по существу, новый, не имеющий аналогов в мировой практике, класс химических источников тока, нашедших широкое применение в ряде важных областей специальной техники.

"НИИХИТ-2" серийно производит и поставляет широкую номенклатуру аккумуляторов и аккумуляторных батарей серии НКМ специального назначения емкостью от 0,3 Ач до 100 Ач.

Помимо никель-кадмиевых аккумуляторов и батарей "НИИХИТ-2" разрабатывает и производит малогабаритные ампульные батареи, ведёт разработки тепловых батарей

Вид деятельности - производство:

1 - никель-кадмивые батареи для ракетно-космической техники;

2 - никель-кадмивые батареи для наземных и морских ракетных комплексов;

3 - батареи для ракет воздушного и морского базирования;

4 - батареи для надводной и подводной военно-морской техники;

5 - батареи для специзделий;

6 - источники тока для артиллерийских боеприпасов [Приложение В].

Рассмотрим организационную структуры предприятия:

Данная структура выражается в сочетании линейной и функциональной структуры.

Линейная структура выражается в прямом руководстве подчиненными, то есть управление происходит сверху вниз. Руководитель напрямую руководит и контролирует ход выполнения работ. Руководитель руководит своими подчиненными при помощи приказов и распоряжений. В функциональной структуре управление носит совещательный характер. Руководитель может спрашивать совета у своего подчиненного более компетентного в данной сфере или ситуации. Так же в данной структуре руководители ниже стоящие руководят подчиненными исполнителями.

|

|

|

По уровню технического оснащение предприятие занимает развитую позицию. На предприятии большая часть оборудования автоматизированная.

На данном предприятии оборудование берется в лизинг, что позволяет постоянно контролировать уровень новизны данного оборудования, а случае если оборудование взятое в лизинг морально устарело, то у предприятия всегда есть возможность вернуть данное оборудование обратно лизингодателю и взять в аренду более новое оборудование.

| Совет директоров |

| Генеральный директор |

| Главный бухгалтер |

| Директор по экономики и финансам |

| Отдел технического контроля |

| Коммерческий директор |

| Директор по управлению персоналом |

| Зам. Коммерческого директора |

| Директор по производству |

| Бухгалтерский отдел |

| Экономический отдел |

| Финансовый отдел |

| Юридический отдел |

| Отдел кадров |

| Информационно аналитический отдел |

| Служба снабжения |

| Цех 1 |

| Цех 2 |

| Цех 3 |

| Научно- исследовательский отдел |

| Проектно – конструкторский отдел |

| Технологический отдел |

Рисунок 1 - Структура предприятия ЗАО «НИИХИТ-2»

Предприятия заинтересованно уровнем повышения квалификации персонала. У рабочих постоянно проводится аттестация, позволяющая рабочим поднять свой разряд. Специалистам предприятия периодически предлагаются курсы за счет предприятия, для повышения квалификации персонала. Так же периодически персонал предприятия посылают на выставки по аналогичной продукции и семинары.

Контроль качества выпускаемой продукции осуществляется как внутренним способом при помощи службы ОТК, которая контролирует процесс производства продукции на каждой стадии производства, так и службами по стороны, то есть представителей от заказчиков, которые проверяют качество уже готовых изделий [2, с. 78]. Следует отметить ФЗ вступивший в силу с1 июля 2015 года Федерального закона Российской Федерации от 29 июня 2015 года № 159-ФЗ «О внесении изменений в Федеральный закон «О государственном оборонном заказе» и отдельные законодательные акты Российской Федерации» который значительно улучшил управленческую структуру в нутрии предприятия и облегчил работу бухгалтерского отдела [1].

|

|

|

На предприятии имеются все необходимые мощности, позволяющие обеспечивать серийный выпуск качественных аккумуляторов. Каждый этап технологического процесса обеспечен производственным оборудованием высокого уровня. Большая работа проводится по модернизации оборудования. Для этих целей в 2001-2004 годах Общество инвестировало в основные фонды более 4 млн. рублей. Данная деятельность Предприятие вносит значительный вклад в экономику региона. Освоение последних технологических разработок в аккумуляторной отрасли в настоящее время является основной задачей завода ЗАО «НИИХИТ-2» это позволяет предприятию расширять номенклатуру и ассортимент выпускаемой продукции в соответствии с потребностями рынка. Расширяя ассортимент аккумуляторных батарей, завод сохраняет тесные взаимоотношения с заказывающими управлениями Министерства Обороны РФ.

2 СТРАТЕГИЯ ПРЕДПРИЯТИЯ

Данное предприятие выпускает продукцию строго на заказ. Поэтому предприятие не преступает к производству продукции без заключения договора с заказчиками.

В теории и практики существует два противоположных взгляда на понимание стратегии. При первом понимании, стратегию можно охарактеризовать как «конкурентный долгосрочный план достижения конкретной долгосрочной цели», а выработку стратегии «как нахождение цели и составление долгосрочного плане изменения предсказуемы,». Данное понимание основывается на предположении, что все изменения предсказуемы, происходящие процессы детерминированы и поддаются полному контролю и управлению. При втором понимании, под стратегии подразумевают «долгосрочное количественно определённое направление развития организации, касающиеся сферы средств и форм её деятельности, системы взаимоотношений внутри организации, а также позиции организации в окружающеё среде, приводящих организацию к её целям». В данном случае исключается детерминизм в поведении организации, так как стратегия, определяя направление в сторону конечного состояния, оставляет свободу выбора с учётом изменения ситуации. В последнем случае стратегию можно охарактеризовать как выбранное направление, путь дальнейшего поведения в среде [4, с. 150].

Стратегию данного предприятия заключается в расширении ассортимента выпускаемой продукции в рамках возможностей данного оборудования. Данная стратегия позволяет развивать предприятие в номенклатурном плане. Так же данное предприятие стремится как можно больше заключить контрактов с различными компаниями. Что позволит предприятию расширить свой рынок сбыта.

|

|

|

3 ИНФОРМАЦИОННАЯ СИСТЕМА

Информационные массивы, в которых храниться описание свойств информационных объектов, составляющих структуру основного производства, называют основными массивами. Основные типы массивов:

Основные массивы «идентификаторов» предназначены для хранения паспортных сведений о типовом объекте, которые позволяют отличить его от однородных и описать общие групповые характеристики. В таких массивах размещается код, наименование объекта и другие общие характеристики. Основные массивы «входимости» содержат нормативные характеристики поведения типового информационного объекта в типовой производственной ситуации. Основные массивы «описатели» характеризуют паспортные, регистрационные и нормативные характеристики отдельных экземпляров информационных объектов. Основные массивы «идентификатора», «входимости» и «описателей» представляют собой информационную модель основного производства, называемую нормативно-справочной базой (НСБ).

Информация о текущем состоянии объекта и о принятых решениях храниться в оперативных массивах. Учетная информация из первичных документов регистрируется во входные массивы. Где информация тщательно проверяется на соответствие основным массивам принятым решениям. После подтверждения информация размещается и хранится в текущих массивах. Результативная информация храниться в промежуточных массивах, а преобразованная в текстовый формат результативная информация храниться в выходных массивах, откуда может быть выведена на дисплей.

Примером информационных массивов единой информационной базы в ЗАО «НИИХИТ-2» может служить база данных у бухгалтера на предприятии, что позволяет при необходимости быстро найти необходимый документ в единой базе в зависимости от поставленных задач требуемых решения. В бухгалтерии применяется порядковая, позиционно-цифровая и серийная системы кодирования. Система кодирования на предприятии выбирается самостоятельно в зависимости от области применения.

Информационную систему с внутренней средой донное предприятие осуществляет по средствам:

а) интернет сайтов;

б) участие в выставках и симпозиумах;

в) напрямую контакта с заказчиком.

Внутренняя информационная коммуникация осуществляется по средствам внутренней сетевой компьютерной связи, а так же внутренних телефонов. На предприятии так же действует служба безопасности, которая следит за информационной безопасностью и утечки информации за пределы предприятия. Данная служба так же заставляет вновь пришедших сотрудников на предприятие подписать документы о не разглашении коммерческой тайны, в случае нарушения данных требований сотруднику грозит увольнение [Приложение Б].

В связи с одной из задач практики была рассмотрена система кодирования на предприятии. И, несмотря на дефицит информации, проведен небольшой анализ относительно того, какие документы и как кодируются. По итогам этой работы следует отметить, что ни одно предприятие в настоящее время не обходится без постоянно совершенствующихся информационных технологий. Знание и умение грамотно работать с ними позволяют специалисту своевременно принимать эффективные управленческие решения.

4 МАРКЕТИНГОВАЯ СТРУКТУРА

Маркетинговая структура играет главенствующую роль в работе предприятия. От отдела маркетинга зависит будет ли предприятие существовать и будут ли у предприятия заказы.

Деятельность предприятия основана на том, что маркетологи отыскивают потенциальных заказчиков предлагают им услуги предприятия.

Затем после того как заказчик соглашается на производство необходимой продукции, маркетологи заключают с заказчиком предварительное согласование. Заказчик передает необходимую техническую документацию для производства продукции. Маркетолог привозит техническую документацию и чертежи на завод. Инжинерно технологический центр обрабатывает данную документацию, затем обработанную документацию передает в экономический отдел (сколько нормо-часов необходимо на изготовление продукции и какие операции будут задействованы для производства продукции), в отдел материального снабжения технологи передают информацию о том какой материал необходим для производства и в каком количестве. Далее отдел материального снабжения выискивает где он будет закупать материал и по какой цене. Цены на материал отдел материального снабжения передает в экономический отдел. Экономически отдел рассчитывает на основании полученных данный цену данной продукции. Затем маркетологи согласуют данные цены с заказчиками. Если цена устраивает заказчика, то заключается основательный договор уже с утвержденной ценой, где оговариваются сроки поставки продукции [Приложение Б] После заключения окончательного договора предприятие начинает производить продукцию. В связи с установленной структурой функционирования данного предприятия от маркетолога на донном предприятии зависит очень многое [3. с. 87].

5 СЛУЖБА СНАБЖЕНИЯ

Служба снабжения выполняет важную роль на предприятии. Ее цель обеспечить всем необходимым материалом и комплектующими изделиями предприятие во время, не допуская простоя предприятия.

В то же время служба должна контролировать, что находится на складах и в каком количестве, чтобы не допустить покупку излишнего материала или комплектующих изделий. Ролью данной службы так же сводится к тому, чтобы не допустить залеживание материала и комплектующих на складах, что может привести к замораживанию средств.

Обязанности и задачи службы сводятся к следующему:

- выявить потребность в материалах и комплектующих изделий на каждый заказ;

- объединить схожие наименования требуемого материала в сводные таблицы;

- определить общую потребность материала;

- выбрать поставщика с оптимальной ценой и выгодной поставкой;

- составить график поставок материала;

- составить логистический маршрут поставки материала;

- отчет по каждому заказу сколько материалов было куплено и по каким ценам, сколько средств на материал было затрачено по каждому заказу [Приложение Д].

Данная служба играет важную роль на предприятии, так как из-за сбоя ритмичности работы данного предприятия может произойти задержка поставок, простой предприятия и срыв поставок продукции, что может привести к падению репутации предприятия.

6 АНАЛИЗ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ПРЕДПРИЯТИЯ

На сегодняшний день роль финансового анализа на предприятии очень велика, так как эти показатели необходимо знать не только руководителем фирмы, но и инвесторам желающим вложить в данное предприятие свои инвестиции. Так же финансовый анализ необходим для дальнейшего прогнозирования и планирования деятельности предприятия. Руководители фирмы видя финансовый анализ могут спрогнозировать объемы производства или продаж в дальнейший период, а так же могут грамотно скорректировать дальнейшую деятельность предприятия. Возможно убрать какие-то убыточные позиции производства или продаж, расширить бале перспективные позиции производства или продаж, а так же расширить свой ассортимент производства или продаж. Возможно даже взяться за новый выпуск продукции, если финансовое положение предприятия конечно же позволит. Все это возможно только лишь зная финансовое положение предприятия при помощи финансового анализа. Поэтому финансовый анализ очень необходим любой фирме.

Существует множество методик по финансовому анализу фирмы, так же существует множество литературы поданному направлению, множество различных профессоров и авторов трудов по финансовому анализу организации предлагают различные методики анализа. Анализ деятельности предприятия помогает выявить резервы предприятия и использовать их эффективно. Под резервами предприятия понимают не использованные средства, или возможности предприятия [6, c. 87]. Под резервами предприятия так же понимают не использованные возможности снижения затрат. Не использованные резервы могут быть, как в материальной, трудовой, так и в финансовой сфере. При устранении различных потери и более рациональном использовании возможностей предприятия, будь-то трудовые или материальные и финансовые ресурсы, входит в использование резервы предприятия [6, c. 104].

То есть при экономном и рациональном использовании средств предприятия происходит использование резервов предприятия. Использование резервов очень важно, для любого предприятия, так как при помощи использования резервов происходит экономия на издержках предприятия. Более рациональное использование ресурсов позволяет предприятию экономить на дополнительных единицах. То есть резервы предприятия это более грамотное использование всех ресурсов, которое приводит к высвобождению дополнительных средств, за счет экономии. Высвободившиеся ресурсы можно дополнительно включать в оборот, и тем самым, расширять оборот средств. Что позволит дополнительно принести прибыль данному предприятию. То есть каждая сэкономленная, дополнительно высвобожденная единица принесет предприятию дополнительную прибыль. Поэтому резервы предприятия, это очень актуальная и нужная тема. В данном направлении должны обязательно работать предприятия. Так как использование резервов предприятия, и экономия на дополнительных единицах позволит рациональнее использовать средства предприятия.

Еще резервы производства рассматривают, как научно технический прогресс. То можно рассматривать различные технологии, которые повысят производительность, и сократят затраты. Существуют два способа использования резервов. Это интенсивный и экстенсивный путь развития [3, c. 76]. Под интенсивным путем развития и использование резервов понимается, при сокращении затрат получать больший эффект. Интенсивный путь использования резервов заключается в том, что при использовании того же количества оборудования получается больший эффект, и сокращаются затраты. Под экстенсивным путем использования резервов понимается, использование дополнительных единиц. То есть в этом способе резервов понимается установка дополнительного оборудования, или использование, или покупка дополнительных единиц производства. При данной разновидности развития происходит получение увеличение экономического эффекта, за счет увеличения затрат. Данный путь развития эффективен, но интенсивный путь развития более эффективен, и позволяет получить больший экономический эффект. Под интенсивным путем использования резервов понимается использование научно-технических технологий. Использование более модернизированного и нового оборудования, позволяющего сократить затраты, ускорить цикл производственного процесса [5, c. 153]. Из этого следует сделать вывод, что интенсивные резервы самые эффективные. Любому руководителю необходимо использовать на предприятии интенсивные резервы, так как они эффективнее экстенсивных резервов во много раз. Поиск на предприятии резервов стоит первым местом в целях и задачах любой фирмы [2, c. 77]. Поиск резервов это очень сложный процесс. Для выявления резервов необходимо подключить практически все работников данного предприятия. Массовость поиска резерва очень эффективна на любом предприятии. Для поиска резерва подключаются абсолютно весь персонал данного предприятия, при этом каждый работник ищет свои резервы, находясь на своем служебном или рабочем месте. Для выявления резерва, необходимо определить в каком, месте происходит перерасход сырья и рассмотреть все возможности, связанные с сокращением расхода, то есть экономией. А так же для выявления резерва необходимо определить от чего больше всего зависит себестоимость данной продукции, от какого элемента затрат тщательно рассмотреть этот элемент и рассмотреть где можно применить более экономный режим, для того чтобы сократить себестоимость данной продукции. Поиск резерва должен происходить на каждой стадии производства продукта, и на каждом этапе его жизненного цикла [4, c. 54].

При использовании резервов на любой стадии производства, должна повлечь за собой использование резервов абсолютно на всех стадиях производства. То есть экономия на сырье должна повлечь за собой, высвобождение трудовых ресурсов и финансовых. Только тогда будет эффект от полученных мероприятий. Так же выявления резервов предприятия необходимо определить стратегию. То есть выявить, для каких целей необходимо выявить резервы предприятия. Так как при минимальной загрузке предприятия и недостаточной загрузки предприятия нет смысла расширять резервы предприятия. Основной работой любого управленца является ориентация управленческих решений.

Важным этапом является выбор управленческих решений. И не просто выбрать решение, а выбранное решение должно быть наиболее оптимальным, и выгодным. Управленческие решения принимаются для решения какой либо проблемы, или управленческие решения принимаются при выборе стратегии, по которой будет двигаться предприятия [3, c. 56]. Основой управленческого решения является множество анализов внутри фирмы, и прогнозирование. Управление проблемами на предприятии это основная работа руководителя. Важно профессионально подходить к этому вопросу стараться быстро и с минимальными затратами решать проблемы предприятия. И так же не только решать проблемы, и стараться ликвидировать их последствия, но и стараться заранее предвидеть проблему и принимать такие меры по недопущению проблемы [3, c. 68]. Справиться с такими задачами может только грамотный и профессиональный управленец.

И так рассмотрим теперь по подробнее что же такое проблема. Под проблемой принято понимать не решенную задачу, или не решенный вопрос. Для того чтобы распознать проблему ее увидеть, руководителю необходимо постоянно сравнивать факт с планом. То есть сравнение реальности с тем, что было запланировано. Если происходит где то отклонение, от плана то это уже назревающая проблема, которую необходимо решить, путем выяснения почему происходит отклонение от запланированного. По какой причине получилось не выполнение плана. Распознание проблемы на ранней стадии ее развития поможет быстрее ее ликвидировать, и меньше понести убытки, или затраты связанные с отклонением от запланированного [4, c. 54]. Финансовый анализ исследует процессы формирования, распределения и перераспределения финансовых ресурсов (финансовые процессы). Анализ деятельности предприятия помогает выявить резервы предприятия и использовать их эффективно (Приложение А).

Таблица 1 - Анализ состава, структуры и динамики основных фондов.

| Наименование показателя | Удельный вес, % | Изменение удельного веса, % | Темп прироста, % | |||||

| Абсолютное значение значение, | ||||||||

| тыс. руб. | ||||||||

| год | 2013 год | 2014 год | на начало года | на конец года | ||||

| Здания, сооружения и передаточные устройства | 18,52198781 | 17,48398467 | -1,03800314 | -5,60416704 | ||||

| Машины и оборудование, транспортные средства | 59,58627956 | 60,64299838 | 1,056718824 | 1,773426419 | ||||

| Прочие основные средства | 0,143788589 | 0,380893207 | 0,237104618 | 164,8980767 | ||||

| Итого основные фонды, в том числе: | ||||||||

| – | ||||||||

| активная часть | 61,99866139 | 62,89729134 | 0,898629955 | 1,449434448 |

Вывод: Наибольший удельный вес приходится на машины и оборудование, на начало отчетного периода он составлял 59,58 % от основных фондов, на конец года это значение увеличилось на 60,64 %, что говорит о том, что предприятие в течение года покупало оборудование. Второе место по величине удельного веса занимают здания на начало года 18,52 %, но это значение к концу года снизилось на 17,48 5. Доля активной части на данном предприятии составляет 61,99 %, это говорит о высоком уровне фондоотдачи и основных фондов. На конец года этот показатели вырос и стал 62,89 %, что говорит возрастание фондоотдачи и основных фондов.

Таблица 2 - Анализ эффективности использования основных фондов.

| Наименование показателя | Порядок расчета | Год | Изменения | |||||

2012 к 2011 2012 к 2011

| 2013 к 2012

| 2014 к 2013

| ||||||

| Объем продаж продукции в сопоставимых ценах, тыс. руб. | -705206 | |||||||

| Х | ||||||||

| Среднегодовая величина основных фондов по остаточной стоимости в сопоставимых ценах, тыс. руб. | (ОСн.г.+ОСк.г.)/2 | 368754,5 | 436736,5 | 461832,5 | 96641,5 | |||

| Фондоотдача основных фондов, руб./руб. | П.1/П.2 | 5,6452 | 3,1518 | 3,3848 | 3,6558 | -2,4934 | 0,233 | 0,271 |

| Фондоемкость продукции, руб./руб. | 1/П.3 | 0,1771 | 0,3173 | 0,2954 | 0,2735 | 0,1402 | -0,0219 | -0,0219 |

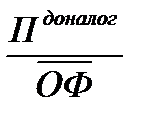

| Рентабельность основных фондов по прибыли до налогообложения, % |

| 1,3826 | 0,7699 | 0,6967 | 0,585 | -0,6127 | -0,0732 | -0,1117 |

| Относительная экономия (перерасход) основных фондов, тыс. руб. | ОФотч.г.-ОФпр.г.*Iроста | 22256,5 | 43875,7 | 48149,1 | Х | 21619,2 | 4273,4 |

В 2013 году фондоёмкость составляла 0,17 в 2014 году этот показатель резко поднялся из-за воздействия экономического кризиса. Фондоемность продукции показывает, что в 2014 необходимо 0,31 руб основных средств, для производства 1 рубля продукции, в 2013 году этот показатель уменьшается и становится 0,29 руб, а в 2013 году 0, 27 руб, следовательно динамика фондоемкости убывающая, что обозначает, что это положительный показатель для ФСП, т. к. уменьшается объем основных средств, для производства каждого рубля продукции. Из-за того, что упала динамика фондоёмкости, возросла фондоотдача. Это тоже благоприятное явление для финансового положения предприятия. Фондоотдача в 2012 году показывает, что 3,15 руб объема продукции приходится на 1 рубль основных средств, в 2013 году этот показатель равен 3,38 руб, а в 2014 году 3,65 руб. Соответственно в 2011 году фондоотдача была значительно выше и составляла 5,64.Рентабельность продукции падает начиная с 2011 года, на это повлияло снижение прибыли до налогообложения. Все это привело к перерасходу основных средств на 48149,1 тыс руб.

Финансовый результат — это:

1) выраженный в денежной форме экономический итог хозяйственной деятельности организации в целом и её отдельных подразделений;

2) прирост или уменьшение стоимости собственного капитала организации, образовавшийся в процессе её предпринимательской деятельности за отчётный период.

Таблица 3 - Анализ состава, структуры и динамики финансовых результатов предприятия.

| Наименование | Порядок расчета | Год | Изменения | |||||

| показателя | (коды строк) | 2012 к 2011

| 2013 к 2012

| 2014 к 2013

| ||||

| Выручка | Х | -705206 | ||||||

| Себестоимость продаж | Х | -486730 | ||||||

| Валовая прибыль (убыток) | Х | -218476 | ||||||

| Коммерческие расходы | Х | |||||||

| Управленческие расходы | Х | -5940 | ||||||

| Прибыль (убыток) от продаж | Х | -210928 | ||||||

| Сальдо операционных доходов и расходов | Проценты к получ.-проценты к уплате+доходы от участия+ пр доходы-пр расходы | -28166 | -8281 | -59690 | -17428 | -67971 | ||

| Прибыль (убыток) до налогообложения | Х | -14467 | ||||||

| Отложенные налоговые активы и обязательства | изм. отлож. нал. активы-изм. отлож.нал. обязат | -5210 | ||||||

| Текущий налог на прибыль | Х | -62482 | -3092 | |||||

| Чистая прибыль (убыток) отчетного периода | Х | -111775 | -15139 | -4707 |

Вывод: динамика валовой прибыли возрастающая с 2012-2014, что свидетельствует о повышении эффективности деятельности производственных подразделений и в целом процесса производства. Увеличение прибыли от продаж является результатом повышения эффективности основной деятельности, т.е. увеличение экономического эффекта от производственной и коммерческой деятельности [Приложение В].

На предприятии в 2012 и 2014 году операционные расходы превышают доходы, поэтому сальдо от операционных расходов и доходов отрицательно, в 2010 операционные доходы превышали расходы поэтому сальдо было положительное. Так как на предприятии снизилась эффективность основной деятельность предприятия, то чистая прибыль тоже снизилась. Рентабельность – это степень прибыльности, выгодности бизнеса. Она измеряется с помощью целой системы относительных показателей, характеризующих эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т. д.), выгодность производства отдельных видов продукции и услуг. Общий принцип расчета всех показателей рентабельности – это соотнесение суммы прибыли с объемом или затратами ресурса предприятия который был использован для получения прибыли.

Окупаемость затрат оп проданной продукции, рассчитываемая как отношение прибыли от продаж к полной себестоимости проданной продукции. Показатели, характеризующие прибыльность продаж продукции (рентабельность продаж) т.е. прибыльность основной деятельности предприятия. Такие показатели характеризуют, сколько чистого дохода (прибыли) приходится на каждый рубль валового дохода (выручки).

Рентабельность совокупных активов (капитала) характеризует эффективности использования всего экономического потенциала предприятия, остальные показатели – эффективности отдельных составляющих. Поскольку активы используются в процессе хозяйственной деятельности, целесообразнее всего рассчитывать показатели рентабельности активов, по прибыли до налогообложения, которая характеризует результат этой деятельности.

Таблица 4 -Оценка показателей рентабельности.

| Наименование показателя | Порядок | Год | Изменения | ||||

| расчета | 2012 к 2011

| 2013 к 2012

| |||||

|

|

|